| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 573,5 млрд |

| Выручка | 679,5 млрд |

| EBITDA | 116,2 млрд |

| Прибыль | 11,0 млрд |

| Дивиденд ао | – |

| P/E | 52,2 |

| P/S | 0,8 |

| P/BV | 1,1 |

| EV/EBITDA | 5,5 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

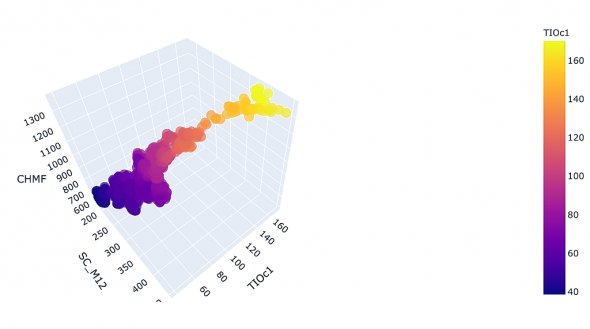

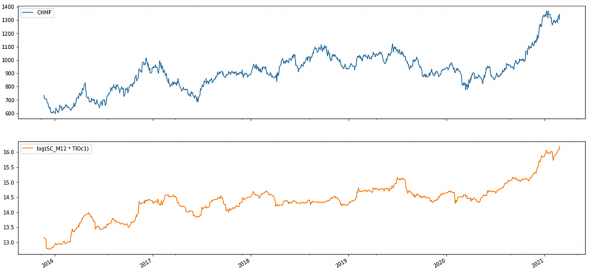

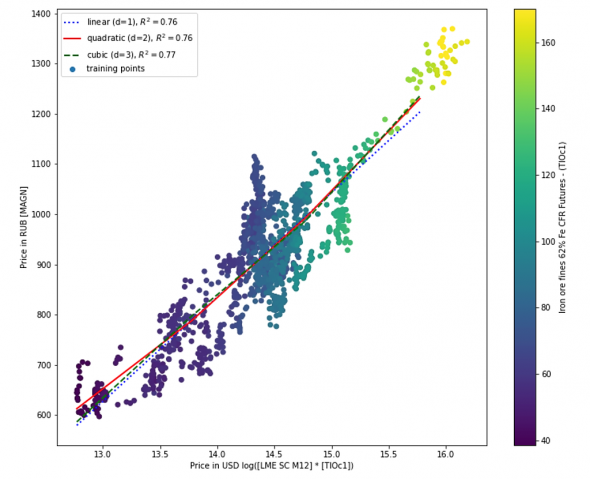

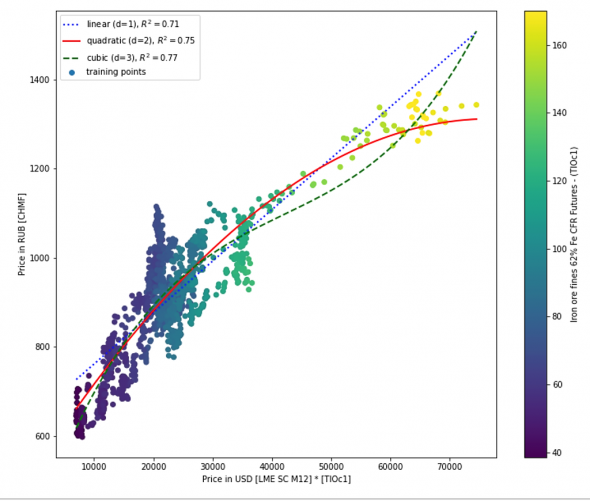

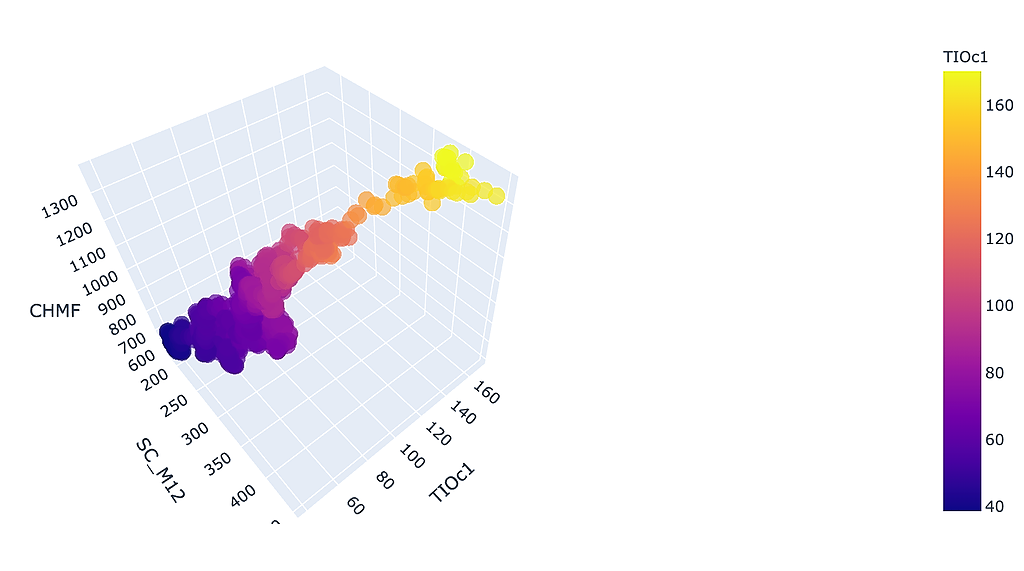

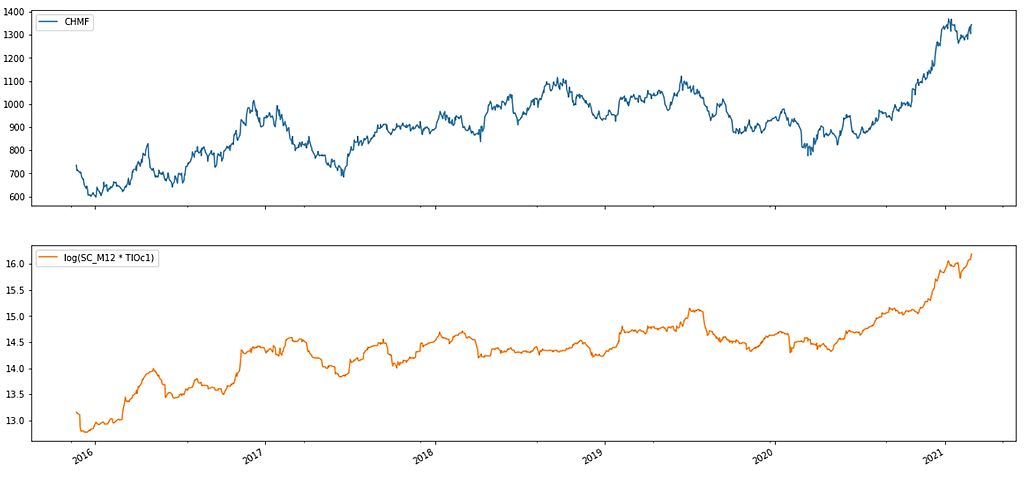

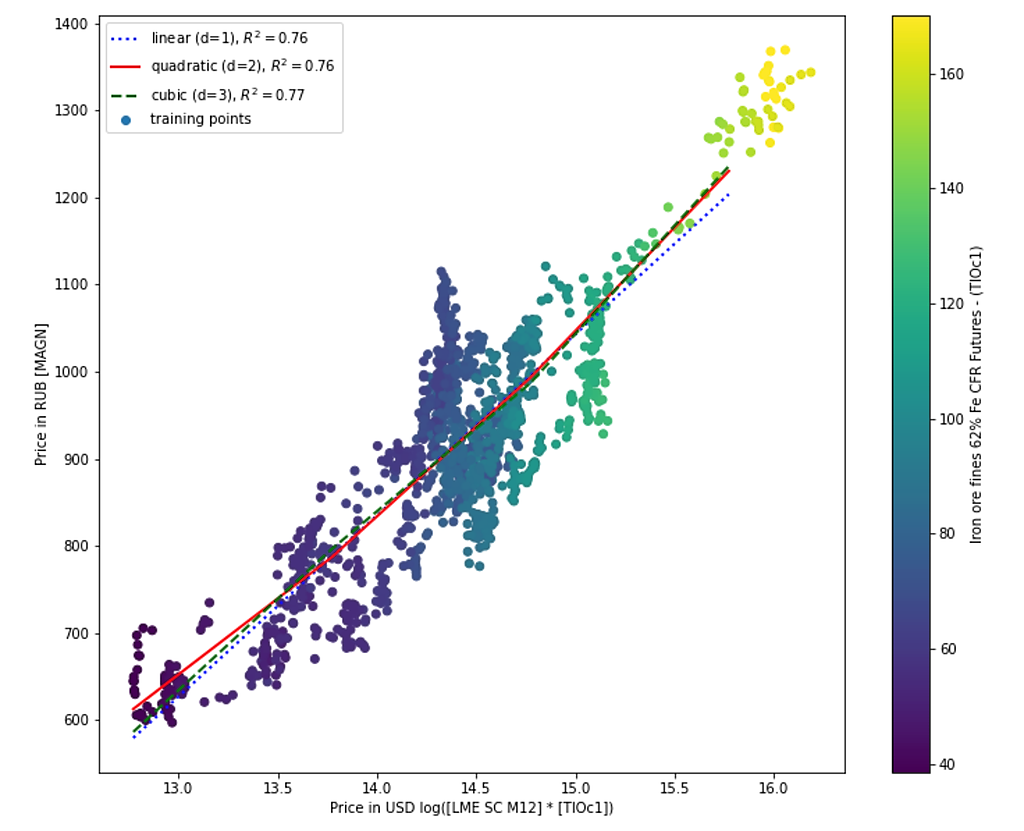

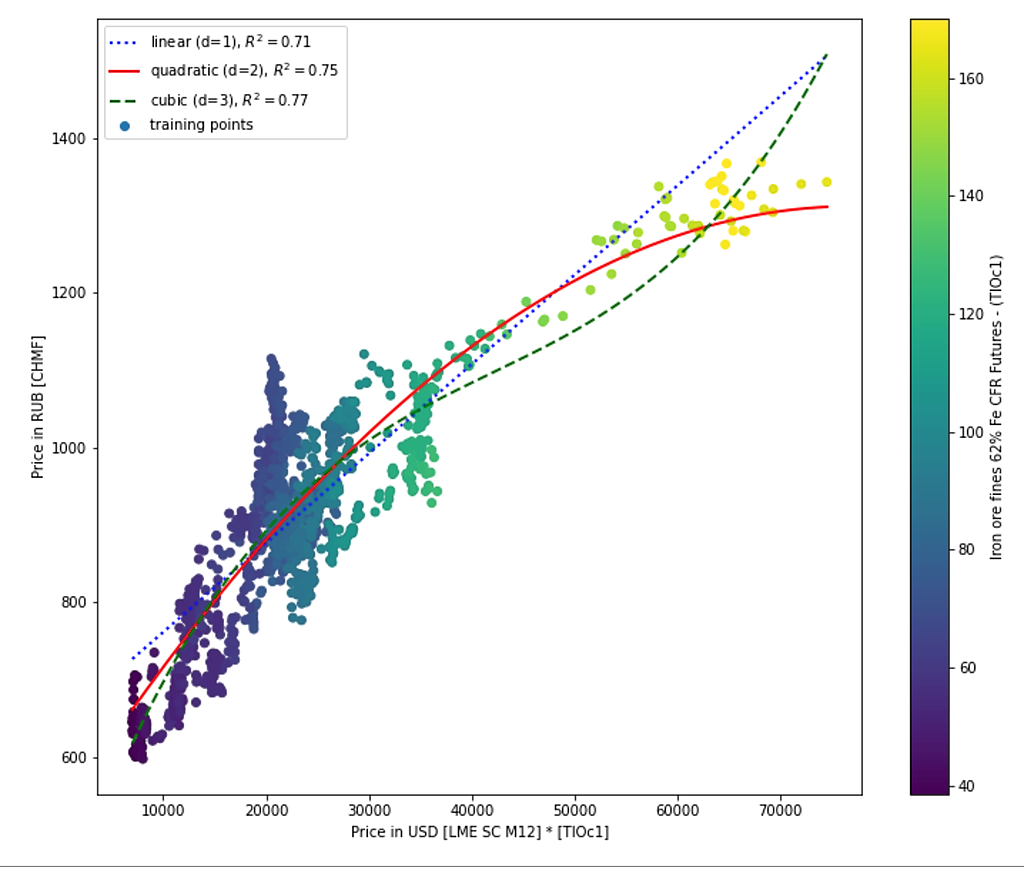

Поделился CHMF ~ log(SC_M12 * TIOc1)

Константин Лебедев, какие интересные у Вас картинки. С 3-й всё понятно. А на последней значения котировок распределяются по параболе и имея предел цены на жрс в 140-5$ выше не растут. А чем обусловлено значение этой функции? В формулу не переводили расчет?

Ольга, Это линейная функция регрессии(корреляция) и для металлургов удалось подобрать коэффициент детерминации > 0,76 из цен на лом и руду. Работает неплохо можно определять коридор цен ± 5% в котором будет ходить цена при отсутствии сильных факторов или когда фактор такой сейчас присутствует, то цена обязательно вернется в этот коридор при аналогичных ценах на лом и руду. Формулу написал CHMF ~ log(SC_M12 * TIOc1) и CHMF ~ SC_M12 * TIOc1 соответственном смотри подпись на картинке

SC_M12 — www.lme.com/Metals/Ferrous/Steel-Scrap (Month 12)

TIOc1 — ru.investing.com/commodities/iron-ore-62-cfr-futures?cid=992748

Черновик с расчетами

colab.research.google.com/drive/1YZ3WYrOE-7aYBLvfHkEVYNcFf_KFgTyL

Поделился CHMF ~ log(SC_M12 * TIOc1)

Константин Лебедев, какие интересные у Вас картинки. С 3-й всё понятно. А на последней значения котировок распределяются по параболе и имея предел цены на жрс в 140-5$ выше не растут. А чем обусловлено значение этой функции? В формулу не переводили расчет?

Самые привлекательные в дивидендном плане на российском рынке - компании металлургического сектора - Финам

Самые привлекательные в дивидендном плане на российском рынке - компании металлургического сектора - Финам

Близится дивидендный сезон на российском фондовом рынке, и инвесторы готовятся к покупке самых прибыльных «фишек». О том, какие бумаги на сегодняшний день наиболее интересны с точки зрения дивидендных выплат, высказались эксперты в ходе онлайн-конференции Finam.ru «Российский рынок — в ожидании дивидендного сезона».

По словам Сергея Суверова, инвестиционного стратега УК «Арикапитал», наибольшую дивидендную доходность на рынке дают акции сталеваров, по «Северстали» например дивидендная доходность превышает 15%. В мире планируются новые инфраструктурные проекты, в частности в Америке и Китае, поэтому на рынке стали возможен дефицит из-за консервации части мощностей в пандемию. Поэтому капитализация сталеваров может вырасти. Ещё одна идея — акции «ФосАгро», цены на удобрения вслед за продовольственными ценами растут, компания вводит новые мощности, не исключено увеличение дивидендов и рост курсовой стоимости.

Наталия Малых, руководитель отдела анализа акций ГК «ФИНАМ»,

Авто-репост. Читать в блоге >>> ЕВРОПА-СТАЛЬ-ПОШЛИНА-2

ЕВРОПА-СТАЛЬ-ПОШЛИНА-2

26.02.2021 11:04:00

ЕК может продлить заградительные меры на ввоз стали после июня 2021г

(добавлен 2 абзац)

Москва. 26 февраля. ИНТЕРФАКС — Еврокомиссия может продлить действие заградительных мер на ввоз в регион стальной продукции, которые прекращают действие с июля 2021 года, следует из материалов ЕК.

Так, ЕК с 26 февраля начинает собирать данные от промышленности в отношении продления заградительных мер. Заполненные опросники принимаются в течение 21 дня с момента публикации сообщения.

Защитные меры в виде 25%-ной пошлины, которые вводятся после превышения установленных тарифных квот, были введены в 2019 году на три года (до 30 июня 2021 года) в отношении 26 категорий стальной продукции.

Еврокомиссия в январе 2021 года получила запрос от 12 стран-членов ЕС с просьбой рассмотреть возможность продления мер на фоне сохраняющегося давления из-за поставок стальной продукции в регион другими странами, сохранения избыточных производственных мощностей и отсутствия факторов, свидетельствующих об отмене 25%-ных пошлин на сталь в США («Секция 232»).

Российские сталепроизводители в прошлом году, на фоне падения спроса на сталь на российском рынке, были вынуждены переориентировать часть своей продукции в другие регионы, в том числе в Европу. Так, например, «Северсталь» (MOEX: CHMF) увеличила продажи в регион в 2020 году на 5,5%.

- Северсталь впервые начнет поставлять продукцию в адрес АвтоВАЗа

Северсталь подписала соглашение о поставках металлопроката с АВТОВАЗом, входящим в Группу Renault.

Срок соглашения — на 2021 год.

Будут осуществляться поставки всех видов металла: холоднокатаного, оцинкованного и горячекатаного травленого.

сообщение

Авто-репост. Читать в блоге >>>

Как ситуация на рынке стали повлияет на акции ПАО «Северсталь»?

Как ситуация на рынке стали повлияет на акции ПАО «Северсталь»?

conomy.ru/analysis/articles/216- Северсталь разработала для клиентов мобильное приложение Checksteel.

www.metalinfo.ru/ru/news/123470 - Акции металлургической отрасли в 2021 году покажут позитивную динамику - Финам

Сталелитейная отрасль – основа промышленности… и правильного инвестиционного портфеля

Акции российских металлургов остаются привлекательным объектом для инвестиций. Во-первых, металлургическая отрасль, как и весь сырьевой рынок, находится в фазе подъема.

Во-вторых, российские металлургические компании хорошо интегрированы в сырье, имеют выход на экспортные рынки и поддерживаются развитием внутреннего рынка. Они являются бенефициарами реализации национальных инфраструктурных проектов, предполагающих рост спроса на стальную продукцию. Выход на премиальные внешние рынки в сочетании с доступом к дешевой ресурсной базе обеспечивают высокую рентабельность производства.

В-третьих, их предыдущий инвестиционный цикл остался в прошлом, а до следующей большой модернизации есть еще несколько лет. Ведущие российские металлургические компании имеют сейчас чрезвычайно низкую долговую нагрузку. Формируемый свободный денежный поток на 100% ежеквартально направляется ими на дивиденды, благодаря чему удается поддерживать высокую дивидендную доходность акций.

Авто-репост. Читать в блоге >>>

а после див летом цена опустится до 1000 там можно и взять

Серый, Там можно будет и докупить)

Вы покупаете-продаете, я докупаю и держу. Вот и вся разница!

Вадим Джог, молодец! Причём я тебе хочу сказать, что ты здесь не один такой! Да, спекулей больше пока, но постепенно у некоторых людей мозги встают на место и они начинают понимать, что нужно делать. Инвесторы, вперёд!!!

Вася Баффет, я не против инвестиций но на наш рынок это прийдет лет через 5-10 сейчас только спекуляции нет смысла в дивах

Серый, ты отстал от жизни. На наш рынок это УЖЕ пришло. По поводу возможного падения дивидендов от Северстали и НЛМК и дивидендов от ММК

По поводу возможного падения дивидендов от Северстали и НЛМК и дивидендов от ММКУ НЛМК коэффициент «чистый долг/EBITDA» уже — 0,94.

Напомню, при коэффициенте выше 1,0х НЛМК планирует сократить дивиденды вдвое, до 50% от свободного денежного потока. При этом дивиденды НЛМК выплачивает в долг, который опять вырос до 2,5 млрд.долл. (+28% кв/кв). Для достижения коэффициента выше 0,1 НЛМК осталось занять всего несколько сотен миллионов долларов.Дивидендная политика Северстали также предполагает, что при коэффициенте «долг/EBITDA» выше 1,0x Северсталь может сократить выплаты вдвое, до 50% от свободного денежного потока. Коэффициент достиг уже 0,84, при этом за 4 квартал они выплатят дивидендов почти вдвое больше свободного денежного потока. А их долг поставил новый рекорд — 2 млрд. долл.

Дивидендная политика ММК также предусматривает выплату не менее 50%, если коэффициент выше 1.0х и выплату 100% от свободного денежного потока при коэффициенте «долг/EBITDA» ниже 1.0х

Но долг у ММК сейчас около нуля или отрицательный.При этом Рашников не выводит деньги из ММК через дивиденды в счет долга, как это делают Мордашов и Лисин, которые используют эти деньги на другие свои проекты, вешая этот долг на свои металлургические компании. ММК даже в «ковидный» 2020 год не нарастили свой долг.

Как думаете, если коэффициент «долг/EBITDA» у НЛМК и Северстали станет выше 1.0х и они согласно принятой ими дивидендной политики вдвое сократят свои дивиденды, как на это отреагируют их котировки...?

Подробнее на vk.com/prommk

Авто-репост. Читать в блоге >>>- Северсталь разработала продукцию для медицинских помещений и пищевой промышленности.

www.metalinfo.ru/ru/news/123340

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.