| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 606,2 млрд |

| Выручка | 917,0 млрд |

| EBITDA | 327,5 млрд |

| Прибыль | 241,3 млрд |

| Дивиденд ао | 229,81 |

| P/E | 6,7 |

| P/S | 1,8 |

| P/BV | 2,5 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 12,0% |

| Северсталь Календарь Акционеров | |

| 13/05 Закрытие реестра для ГОСА Северстали | |

| 27/05 Заседание суда с ФАС по делу о завышении цен на горячекатаный прокат | |

| 07/06 Годовое собрание акционеров, утвержд. дивов | |

| 07/06 ГОСА по дивидендам за 1 квартал 2024 года в размере 38,3 руб/акция | |

| 17/06 CHMF: последний день с дивидендом 191,51 руб | |

| 17/06 CHMF: последний день с дивидендом 38,3 руб | |

| 18/06 CHMF: закрытие реестра по дивидендам 191,51 руб | |

| 18/06 CHMF: закрытие реестра по дивидендам 38,3 руб | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Сергей 35, фиксировать убытки — не мое. Надеюсь бумагу вынесет вверх либо на очередной девальвации, либо на слухах о переговорах. В безубыто...

Остап1978, теханализ завязан на объёмы. Чем выше объёмы, тем более технична Акция.

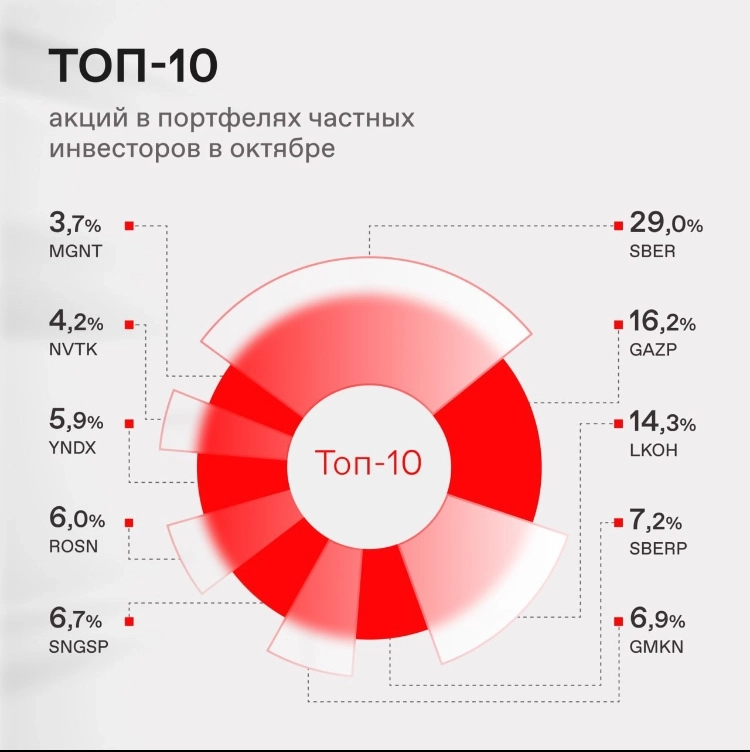

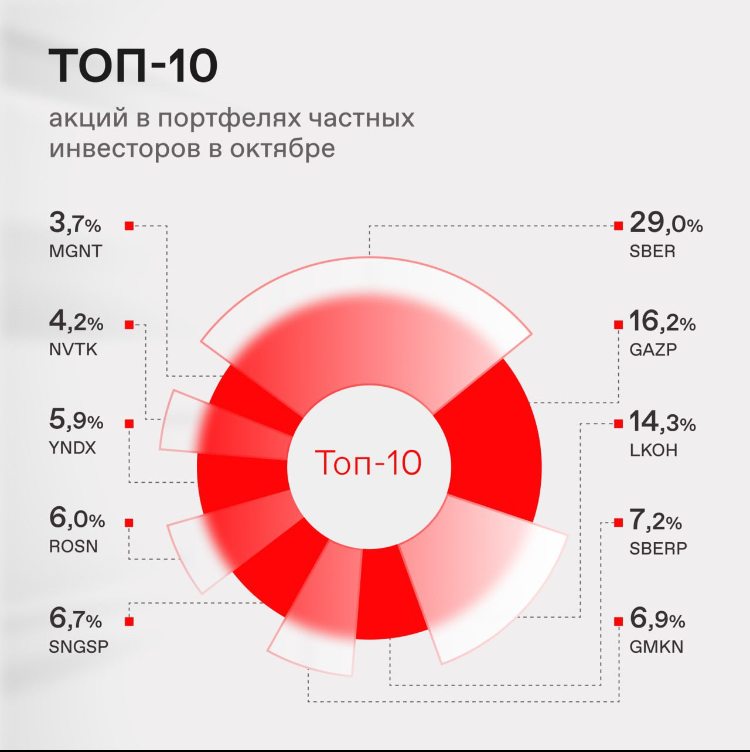

Продавать или покупать, тут каждый решает сам. По теме ТОП-10, там большей частью «стадо» действующее по принципу: Куда «фига», туда — «дым». «Фига» указала «фас» на Сбер, Газпром, Лукойл! И народ попёр в них табуном!

По Сберу и Лукойлу я ещё могу согласиться что стоило их брать пока цену «стадо» не подняло в «стратосферу» Но вот Газпром… Это же вообще теперь дивидендный импотент, после того как ему отрезали высокомаржинальные Рынки сбыта.Хомяк с биржи, на фигуру «сжатие пружины»(затухающих колебаний) сиё похоже. Такое заканчивается обычно мощным выстрелом вверх или вниз. В да...

Сергей 35, фиксировать убытки — не мое. Надеюсь бумагу вынесет вверх либо на очередной девальвации, либо на слухах о переговорах. В безубыток бы продал немедленно. По поводу фигур и прочего. Теханализ работает только в ликвидных бумагах, таких как сбер или Лукойл. Акция Северстали сейчас — никому не нужный малоликвидный шлак на границе второго и третьего эшелона. Об этом говорит состав портфеля розничного инвестора. В Северстали рулят манипуляторы и инсайдеры. Если вы не относитесь к указанным категориям участников, то ваши убытки гарантированы.

💡Северсталь

🥜Друзья, давайте вновь вернëмся к моей любимой Северстали. Есть вероятность, что Хомяка услышали и решили не дать разыграться...

Хомяк с биржи, на фигуру «сжатие пружины»(затухающих колебаний) сиё похоже. Такое заканчивается обычно мощным выстрелом вверх или вниз. В данном случае это может быть решение о выплате или не выплате Дивидендов. Инструмент, находясь в состоянии перетянутой пружины в ожидании данного решения, аж звенит от напряга.

Остап1978 — продавайте свои акции Северстали быстрее! Тогда уж точно Дивиденды объявят)) Ведь Закон подлости для тех кто недодержал Акции — 100% работает!

💡Северсталь

💡Северсталь

🥜Друзья, давайте вновь вернëмся к моей любимой Северстали. Есть вероятность, что Хомяка услышали и решили не дать разыграться нисходящей тенденции).

🥜Для подтверждения нужна сегодня ростовая свеча. Тогда мы получаем новый минимум выше предыдущего и все шансы на обновление последнего максимума.

🥜Для меня эта бумага идейная, по этому тут я дожидаться не стал и в пятницу отрыл к имеющейся среднесрочной и долгосрочной, спекулятивную позицию. Напомню, что я на той неделе я закрывал спекуляцию в этой бумаге по 1399р. и не ошибся.

🐹Заходите к Хомяку в гости, поторгуем вместе:

t.me/+Vr8g1Fj1MZhkN2Iy

Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>>Cергей (С.), да, в целом всё так. У нас куча непубличных компаний, которые и не планируют становится публичными и, соответственно, делиться ...

Вася Баффет, верно подметили про Вайлдберриз и Трансконтейнер. У любого АО есть выбор, никто силком не держит.

Остап1978, дело здесь в том что металлисты состоят в ассоциации и большие решения принимают вместе. Если будут дивиденды то у всех, также и ...

BorisTheBlade, напоминает. «Мы с первого класса вместе, и за все отвечаем тоже вместе». Это не так. Ранее металлурги допускали несинхронный выплаты дивидендов. А так ваша версия о механизме данного картельного сговора имеет право на жизнь. Вот это и должно быть расследовано: у каждого такого действия есть имя, фамилия, отчество, и масса интересантов и инсайдеров. В дальнейшем найденные нарушения и злоупотребления позволят передать Контрольные пакеты акции металлургов, удерживаемых в нескольких Семьях, Роснефтегазу. А там и регулярные выплаты как минимум 50%ЧП В соответствии с госдивполитикой подоспеют. Миноритарии будут ликовать и славить мудрость правительства России! Это единственный выход.Вообще налицо Вероятный сговор трёх металлургов по невыплате дивидендов на фоне гигантской нераспределённый прибыли. И это может являться ма...

Остап1978, дело здесь в том что металлисты состоят в ассоциации и большие решения принимают вместе. Если будут дивиденды то у всех, также и наоборот.

Дюша Метелкин, если «по понятиям», и по «законам бандитской страны», где всем друг на друга наплевать, то верно. Какое уж тут дело до права ...

Cергей (С.), да, в целом всё так. У нас куча непубличных компаний, которые и не планируют становится публичными и, соответственно, делиться прибылью с миноритариями. Один из самых ярких примеров — Вайлдберриз. Некоторые другие были публичными, а стали НЕпубличными, тоже не захотели делиться, например Трансконтейнер.Остап1978, с какой стати северстали, да вообще любому АО, должно быть дело до миноритария? Никогда это не понимал. Не нравится — иди спекули...

Дюша Метелкин, если «по понятиям», и по «законам бандитской страны», где всем друг на друга наплевать, то верно. Какое уж тут дело до права собственности (акционера в данном случае), кто сильнее — тот и прав.

А если по закону и по принципам правового государства и честного рынка?

АО никто не обязывает становится публичным, стало публичным, привлекло миноритариев, значит «должно быть дело» и до них. Это просто элементарная честность и уважение к базовому праву собственности. А то получается «хитро»: мол когда надо ваши деньги мне нужны, а потом брысь под лавку. Другое дело, что АО не обязано выполнять все хотелки и прихоти миноритариев.

Goldman Sachs прогнозирует «явный дефицит» железной руды до конца года — CNBC

Goldman Sachs прогнозирует «явный дефицит» железной руды до конца года — CNBC

Рынок железной руды ожидает дефицит до конца года из-за низких запасов и падения производства, сообщил Goldman Sachs.Аналитики отметили, что масштабы недавних бюджетных расходов Пекина могут быть положительным признаком настроений на внутренний рост, которые часто связаны с более здоровой строительной отраслью и, в свою очередь, с более высоким спросом на железную руду. Металл в основном используется для производства стали, важного материала в строительстве и инженерных проектах.

В конце октября центральное правительство Китая заявило, что выпустит дополнительные государственные облигации на сумму 1 триллион юаней (139 миллиардов долларов) для поддержки усилий по восстановлению пострадавших от стихийных бедствий районов и расширения возможностей страны по оказанию помощи при стихийных бедствиях.

При этом Goldman по-прежнему осторожен, приписывая слишком большой оптимизм росту спроса на сталь со стороны находящегося в тяжелом положении сектора недвижимости Китая. Кризис сектора недвижимости в Китае стал одним из важнейших факторов, мешающих достижению устойчивого экономического восстановления.

Авто-репост. Читать в блоге >>>- Вообще налицо Вероятный сговор трёх металлургов по невыплате дивидендов на фоне гигантской нераспределённый прибыли. И это может являться манипулированием на рынке ценных бумаг. Контролирующим органам бы поинтересоваться, как и каким образом металлурги скоординировали свои действия, какие цели преследовали, кто являлся организатором данной аферы. Но к сожалению у нас тут не американская комиссия по ценным бумагам и биржам. Нашим на это плевать.

- Рекомендую инвесторам начать судебные дела, северсталь нарушает закон,

компания заработала за 2 года больше денег чем за 2021 год

Все в суд! У них есть дивидендная политика, которой должны следовать, если не следуют — пусть меняют тогда. Сейчас получается дивидендная политика не с...

так в том то и дело что суды считают тупо, что дивиденды — это право компании, а не обязанность

А никто дальше копать не хочет, можно было давно отсудить дивиденды у таких компаний как мечел, магнит, мгтс, русал )

Компании пользуются лазейкой в законе и не платят дивиденды и все довольны и все закону

В законе сказано, что инвестор имеет право получать доход в виде дивидендов каждый год!

Получается, так инвестор не получает доход и ничего не требует, а налоговая получает доход и каждый год требует

Налоговая и инвестор по одному закону работают, однако права у инвестора ниже

Основная ощибка инвестора, что требовать надо каждый год, в том числе в суде

Остап1978, у меня нет такого пакета как у вас но я 1.5 года усреднял убыточною позицию даде сейчас эта просадка для меня смешная, возможно с...

perfomance, кстати ваша версия о намеренном давлении на котировки путём невыплаты дивидендов со стороны контролирующего акционерам имеет право на жизнь. Кто знает, может в эти самые моменты семья и их трасты скупают эти акции подешевке

У них есть дивидендная политика, которой должны следовать, если не следуют — пусть меняют тогда. Сейчас получается дивидендная политика не с...

Роман Алексеев, должны, но не обязаны. Всё по закону!

perfomance, никогда не шорчу бумаги. Особенно сейчас, когда любой слух о переговорах превратит ваши шорты в «элегантные брюки». И предпочита...

Остап1978, у меня нет такого пакета как у вас но я 1.5 года усреднял убыточною позицию даде сейчас эта просадка для меня смешная, возможно стоит подумать о том что эта компания самая сильная + ВВП не просто так трёх лидеров отрасли у себя в кремле собирал Рашникову орден дал, Мордашову грамоту, про Лисина не слышал, думаю что наше терпение окупится с лихвой, иногда бездействие выгоднее метаний тудым сюдым.Все же лишний раз убеждаюсь Остап 1978 чертила шорт мэн, пудрящий мозги людям Компания Северстсль лучьшая среди металургов Р.Ф. по рентабель...

perfomance, никогда не шорчу бумаги. Особенно сейчас, когда любой слух о переговорах превратит ваши шорты в «элегантные брюки». И предпочитаю быть инвестором. Но в ситуации с Северсталью с моим пакетом больше 5,5 тыс. акций в портфеле в серьезной просадке второй год чувствую себя тупым лудоманом: как же я не разглядел эту гадину? Ведь все на поверхности: и структура собственности, и личные качества контролирующего беника, который как и я из 90-х. А в 90-х все Деловые работали по принципу не кинешь — не заработаешь. Я не отрицаю успехов Северстали как металлургического предприятия. Но мне, как профессиональному финансисту глубоко до лампочки на их ассортимент продукции и прочее железо. Меня интересует только финансовая сторона. Сложившаяся ситуация с дивидендами Северстали делает инвестиции в них для миноритарного инвестора убыточными. На собственном примере: капитал, вложенный мной в эти бумаги в 21м — январе 22 года, попал и под девальвацию и под инфляцию. Веду расчёты своих финансов всегда в долларах. Потери большие. Сегодня Северсталь лично для меня — дно российского фондового рынка. Сталевары: фокус на низкую себестоимость и продукцию с высокой добавленной стоимостью

Сталевары: фокус на низкую себестоимость и продукцию с высокой добавленной стоимостью

📣 На этой неделе в столице проходит 29-я Международная промышленная выставка «Металл-Экспо'2023», в рамках которой представители крупнейших отечественных металлургических компаний сделали ряд интересных заявлений, основные тезисы которых я предлагаю вашему вниманию:

⚒ Гендиректор Северстали Александр Шевелев поведал о том, что компания планирует нарастить долю на российском рынке на 1,4 п.п. до 18%. Сейчас порядка 90% выпускаемой продукции поставляется на внутренний рынок (в то время как до событий 2022 года этот показатель составлял около 60%). По итогам 2023 года компания планирует произвести 11,3 млн тонн стали, что в целом соответствует прогнозу, который был озвучен в начале года.

⚒ Все крупнейшие представители металлургической отрасли дружно сошлись во мнении, что в ближайшие годы они будут сфокусированы на снижении себестоимости производства, поскольку практически все сталевары работают со 100%-ой загрузкой и никто не планирует значительно расширять производство, поскольку экспортировать металлопрокат сейчас весьма затруднительно из-за дорогой логистики, а на внутреннем рынке стали более чем достаточно.

Авто-репост. Читать в блоге >>>- У них есть дивидендная политика, которой должны следовать, если не следуют — пусть меняют тогда. Сейчас получается дивидендная политика не соблюдается.

Остап1978, с какой стати северстали, да вообще любому АО, должно быть дело до миноритария? Никогда это не понимал. Не нравится — иди спекули...

Дюша Метелкин, а тут все просто. Компания честно заявляет, что быть публичной компанией ей больше не нужно, все равно на интересы миноритариев плевать. Что она становится частной семейной компанией, бизнесом семьи Мордашева, который является конечным бенефициаром 77% акций. Проводится делистинг с Московской биржи, выкуп акций у акционеров. И на этом история публичной компании Северсталь заканчивается. Пример такого — Мегафон. А сейчас какая-то бесконечная профанация публичности: отчеты об устойчивом развитии, Награды за корпоративное управление и прочие бессмысленные и никому не нужные пиар-акции. Ну ещё спортивные достижения, как же без этого. Причём уровень этих Публичных акций настолько убогий, что вызывает отвращение своей искусственностью. Просто дно креативности.

Олег Дубинский, а какой металлург самый лучший в РФ по показателям выручки, прибыли, долга, р/е?

гражданин планеты Земля,

СевСталь, НЛМК.

Показатели у металлургов примерно как в 2021г.

Северсталь, вы действительно держите инвесторов, которые пришли на фондовый рынок за деньгами за дебилов? Да ни один разумный инвестор, кото...

Остап1978, с какой стати северстали, да вообще любому АО, должно быть дело до миноритария? Никогда это не понимал. Не нравится — иди спекулируй в другую акцию.

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100% (26.12.2017)

- У компании наименьший долг из тройки (17.10.2023)

- Компания может первой вернуться к выплате дивидендов (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.