| Число акций ао | 498 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 33,9 млрд |

| Выручка | 30,8 млрд |

| EBITDA | 1,6 млрд |

| Прибыль | 0,1 млрд |

| Дивиденд ао | 0 |

| P/E | 238,9 |

| P/S | 1,1 |

| P/BV | 2,6 |

| EV/EBITDA | 30,3 |

| Див.доход ао | 0,0% |

| Ашинский МЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Ашинский МЗ акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Майский инвестор, оферта Отисифарма, как и Иркутскэнерго, — большая проблема. Цена выше среднерыночной за полгода, но ниже среднемесячной. Протек действительно по 40 рублей был бы чрезвычайно выгодным, но и по 100 р не худший вариант. В 2015 прибыль была разовая, от выигранного суда. Сейчас прибыль упала из-за покупки убыточной Рафармы.

Майский инвестор, оферта Отисифарма, как и Иркутскэнерго, — большая проблема. Цена выше среднерыночной за полгода, но ниже среднемесячной. Протек действительно по 40 рублей был бы чрезвычайно выгодным, но и по 100 р не худший вариант. В 2015 прибыль была разовая, от выигранного суда. Сейчас прибыль упала из-за покупки убыточной Рафармы. Александр Мальцев, про фри-флоат и отсутствие дивидендов понял. А вот как они смогут выкупить акции у миноров по цене ниже рынка с учетом п. 6 ст. 84.7 ЗоАО — не ясно.

Александр Мальцев, про фри-флоат и отсутствие дивидендов понял. А вот как они смогут выкупить акции у миноров по цене ниже рынка с учетом п. 6 ст. 84.7 ЗоАО — не ясно.

Протек по дивидендам хорошо смотрится, но показатели не так хороши, как в 2015 г., нет?- Майский инвестор, у Отисифарма низкий фри-флоат, нет дивидендов и вроде как выставлена оферта миноритариям ниже рынка (!). По крайней мере, слухи о невыгодной оферте ходят давно, так что Отисифарм всё...(((

Александр Мальцев, ПРОТЕК. Растущий бизнес, способный платить дивиденды выше среднего по индексу ММВБ(!). Проблема — скупают убыточные и закредитованные компании. К сожалению, в фармсекторе ММВБ это единственная приличная компания. На отчете будет либо ракета вверх, либо обвал.

А что с Отисифармом не так? По мультипликаторам поинтереснее Протека смотрится.

- Акции ММВБ, к которым я планирую присмотреться в ближайшие 3-6 месяцев

Привожу свои размышления насчет акций, за которыми я собираюсь следить в ближайшие 3-6 месяцев. Конкретно — жду финансового и операционного отчета и корпоративных решений.

1. АФК Система. Даже если с них сдерут 170 млрд, их выручка (но не прибыль) составляет 700млрд. Т.е. компания нерентабельна лишь потому, что алчный Евтушенков скупает всё, что дёшево, но не продает убыточные активы (МедСи, Сегежа). Если иск удовлетворят в полном объеме, жду дна и покупаю там. Если не в полном (менее 100 ярдов) — беру по текущим. Параллельно держу префы Башнефти, ибо если отжатое у Системы не пойдет хотя бы наполовину дивами в Башнефть, то ради чего всё затевалось?

2. ПРОТЕК. Растущий бизнес, способный платить дивиденды выше среднего по индексу ММВБ(!). Проблема — скупают убыточные и закредитованные компании. К сожалению, в фармсекторе ММВБ это единственная приличная компания. На отчете будет либо ракета вверх, либо обвал.

3. ПИК — делистинг с Лондонской биржи, покупка Мортона. Не знаю, что было в Мортоне (кроме долгов, иначе бы его не продавали), жду отчета по новой объединенной компании. Может оказаться, что эта закредитованная компания станет новым ОПИНом. Проблема — оценивать девелоперов нужно по другим методикам, не как обычные компании. Плюс повышенный риск отрасли. Пока только держу их облигации.

4. Черкизово. Жду отчета и оферты. После завершения оферты минорам надеюсь на отпуск котировок в свободное плавание. После чего жду выброса акций на рынок и ловлю там. P/B у компании хорошие, нужно только выйти на приличную рентабельность (как минимум, удвоить прибыль).

5. Ашинский метзавод. Мутная компания, но годовой отчет за 2016 показал, что они еще на что-то годны. Ждем 2-3 следующих отчета: если компания покажет способность генерировать прибыль, то можно брать как венчур. Ибо менеджмент отвратительный. Может оказаться стоимостной ловушкой.

В Совете Федерации состоялось подведение итогов IV Федеральной акции «Надёжный партнёр». В верхней палате парламента награды получили два предприятия Челябинской области — Ашинский металлургический завод и МУП «Производственное объединение водоснабжения и водоотведения».

www.znak.com/2017-06-23/partnerov_chelyabenergosbyta_nagradili_v_sovete_federacii

АМЗ… я конечно не гуру и не аналитик (могу ошибаться)… так, посмотрел бегло на фин показатели годовой отчет 2016 и квартальный 1кв… ВБ (валюта баланса) примерно 20 млрд, половина из них -кредиты и займы, половина СС (собственных средств)… но самый большой займ — Валютный в Евро 87 млн (в Чешском банке) под залог 11 млрд (обеспечение (наверное СС)), если Рубль начнет падать не уйдет ли прибыль как в 2015 в -? выручка в основном в рублях (ориентирован на внутренний рынок), а займы (основной, как ипотека)) валютный), хотя капитализация 2,36 млрд, а СС под 10млрд, то есть если по балансу капитализировать то 2-4 раза рост должен быть? но риски… АМЗ зависит от курса рубля..

87 млн евро по курсу 66 =5,7 млрд

90= 7,8

Тимофей Мартынов, если цивилизованно — да! Тут политики может быть много и отжим окончательны кипрской компании, которая владеет ММК. По слухам начался он еще 2008 г. Хотя всего мы все равно не узнаем)))

Тимофей Мартынов, если цивилизованно — да! Тут политики может быть много и отжим окончательны кипрской компании, которая владеет ММК. По слухам начался он еще 2008 г. Хотя всего мы все равно не узнаем)))- Артем Крюков, ну я думаю по идее слияние наоборот должна быть позитивная новость для ММК

- Тимофей Мартынов, при том во властных кругах региона больше склоняются к Мордашову

- Тимофей Мартынов, новость старая https://www.vedomosti.ru/business/articles/2016/05/12/640710-rashnikov-mmk

Тимофей Мартынов, я заместо Аши взял ММК после див отсечки, кстати сегодня часть металлургов подрастает. По ММК единственный момент, пока не подтвержденный, который будет давить — это возможная смена собственника.

Артем Крюков, я кстати в первую очередь про ММК тоже подумал.

Согласен, что бумага вроде как и дешева и привлекательна

Только с чего ты взял что там смена собственника возможна?- Тимофей Мартынов, я заместо Аши взял ММК после див отсечки, кстати сегодня часть металлургов подрастает. По ММК единственный момент, пока не подтвержденный, который будет давить — это возможная смена собственника.

- Артем Крюков, оп, только ты сказал, как амез +4%

а какие идеи по-твоему поинтереснее? - Markuss77, Вы бот что ли? Или самый умный? Чего же не растет то, тогда компания? Сам вкладывался забрал прибыль и слава богу вышел. Потому что нечего там делать, на миноритариев навалить, дивы не платят и не собираются и на сколько я помню структура собственников достаточно непрозрачная. От их линий проката и роста выручки и прибыли Вам то что? Реальные пацаны не заходят туда, ибо есть идеи поинтересней. А на счет моей не состоятельности — рынок всех рассудит.

- Артем Крюков, ваше утверждение и отсылка только к термосам и кастрюлям на столько несостоятельны — это все равно что про лукойл сказать: Лукойл это контора продающая моторное масло в 5 литровых баклашках на заправках.

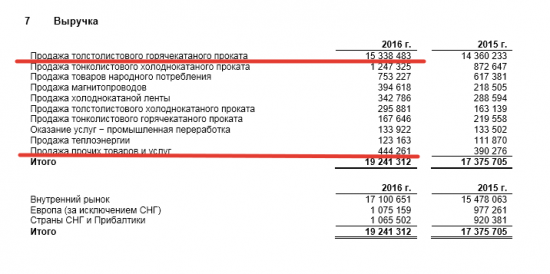

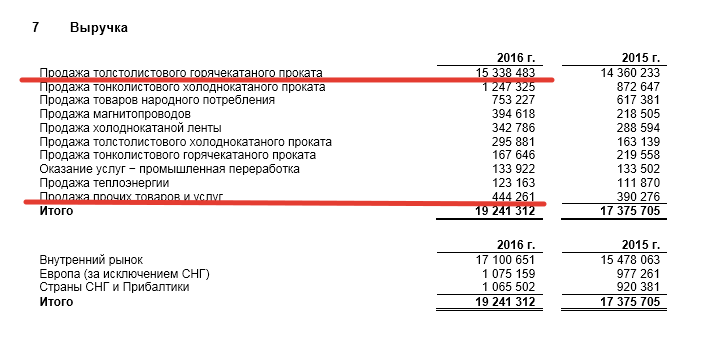

вот привожу вам скрины из отчета, в котором для вас отмечены размеры сумм продаваемой АМЗ продукции(кастрюли там включены в группу прочие товары.)

- Артем Крюков, Кастрюли как вы выражаетесь это малая часть того что производит завод, вот весь список производимой заводом продукции:

www.amet.ru/buyers/product/

ПродукцияПрокат толстолистовой горячекатаный

Прокат тонколистовой горячекатаный

Прокат тонколистовой холоднокатаный

Лента стальная холоднокатаная

Лента из аморфных сплавов

Металлические порошки

Магнитопроводы

Товары народного потребления Амет

Прочая продукция

- Markuss77, а сталь АМЗ используется для производства строительных конструкций? Сорри за любопытство, я просто не в теме, куда они сталь отгружают

Ашинский МЗ - факторы роста и падения акций

- За 20 лет ни разу не выплатили дивиденды (22.09.2021)

Ашинский МЗ - описание компании

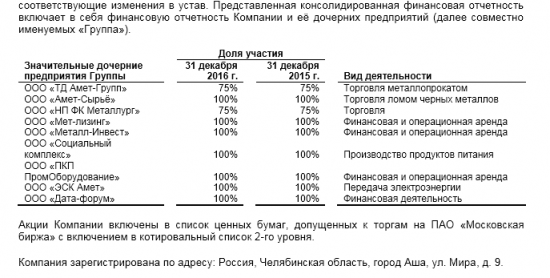

Ашинский металлургический завод — российская чёрно-металлургическое предприятие, основной продукцией которого является листовая сталь. Одно из наиболее динамично развивающихся металлургических предприятий России, расположенное на основных транспортных магистралях России в Уральском Федеральном округе. За всю историю своего существования он проделал путь от небольшого железоделательного завода до одного из уникальных металлургических предприятий Урала.http://www.amet.ru/invest/