Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

ser13,

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 549,4 млрд |

| Выручка | 322,6 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | 5,79 |

| P/E | 6,5 |

| P/S | 1,7 |

| P/BV | 1,4 |

| EV/EBITDA | – |

| Див.доход ао | 7,8% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Так как спрос на ювелирные украшения остается сильным на всех ключевых рынках, мы считаем, что спрос со стороны гранильного сектора сохранится высоким, в то время как ограниченное предложение со стороны основных производителей алмазов остается узким местом в увеличении объемов продаж. Мы подтверждаем рекомендацию ВЫШЕ РЫНКА по акциям АЛРОСА.Красноженов Борис

Мы позитивно оцениваем операционные результаты компании, отмечая сильный спрос на ключевых рынках сбыта, в т.ч. Индии. С учетом растущих цен на алмазы, можно ожидать неплохую финансовую отчетность АЛРОСы по итогам 2 кв. 2021.Промсвязьбанк

Сегодня посмотрим на причины роста АЛРОСы, целевые уровни Лукойла и его дивиденды, а также разберем Мосбиржу. Все это узнаете в моем очередном видео с нарезкой полезных фрагментов вебинара ИнвестТема от 08.06.21:

Продажи алмазного сырья АЛРОСА в мае снизились на 10% м/м в результате сезонного охлаждения рынка, но при этом немного (всего на 3%) превысили средний уровень майских продаж до пандемии (за период 2017-2019). Акции АЛРОСЫ продолжают дорожать, чему способствуют приближение даты отсечки дивидендов (1 июля, DPS 9.54 рубля за акцию) и успешная реализация товарных запасов, что должно обеспечить солидные дивиденды за 2021 год (с доходностью 14%). Поэтому мы полагаем, что правительство может вернуться к планам по сокращению своей доли до 29% плюс одна акция — особенно учитывая, что эффект растоваривания запасов носит временный характер — в 2022 ожидается нормализация продаж. АЛРОСА торгуется с консенсус-мультипликатором EV/EBITDA 2022П на уровне 7.0x.Атон

Акции «Алроса» отреагировали ростом на показатели продаж, с начала торгов бумаги повышаются на 1,5%. За последний месяц акции компании прибавили порядка 16%, чему способствовали ожидаемо сильная финансовая отчетность и оптимистичные оценки менеджмента компании. Что касается технического взгляда, акции компании выглядят несколько перегретыми, и вероятнее всего, бумаги продемонстрируют локальную коррекцию в ближайшей перспективе.Колесников Евгений

да-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

NSK, тут, справедливости ради, автор прав.

Впрочем, как и везде всегда одно и тоже — Сбер по 180р идет на 150, плохие долги и нерез бежит пруду; Лук по 4000 идет на 3000, привыкайте к нефти по 15$ навсегда; Газпром по 160 открыл путь на 130 (тут и я обгадился, увы); ну и т.д.

Не в качестве «я молодец, я брал по 65», а вместе с «искусственных алмазов все больше», так сказать историей ветки, может совсем юным участникам и намекнет поменьше истерикам верить, а тех кто постарше духЪом в позах укрепит

any_to_real, год назад слово фьючерс вгоняло меня в депрессию, а в качестве инструмента в режиме интрадей использовал именно бумагу Алросы. (вроде даже на нашей ветке Сбера разговор заходил, что она очень понятный инструмент и четко ходила в рамках канала).

А 19 рублей дивидендов, о которых пишет автор, я получил, купив примерно месяц назад за 114 и продав за 135. И сидеть в ней годами с верой в 150-200 и далее к бесконечности — не моё

NSK, тут основная проблема только в том, что на длинном временном промежутке стратегия «купил на месяц» как правило отдает все назад вместе со своим, а стратегия сидеть годами делает бумагу бесплатной и продолжает на бесплатную бумагу платить дивы

any_to_real, в своё время ты же сам научил меня выводить прибыль, поэтому «отдавай всё взад» не работает. А во-вторых, эта самая прибыль от торговли фьючей, в отсутствии необходимости потратить её здесь и сейчас, уходит на докупку акций. Ну и без плечей они живут в портфеле долго и счастливо

NSK, во-от, а выше пишешь так, будто на всю каклету бегаешь пипсы рубить, человеков в заблуждения вводишь!

Алроса как дивитикер для длинных денег покруче Сбера будет исторически. Правда по текущим не уверен, как впрочем, учитывая полный хаос в финансовой системе, не уверен и в том, что по текущим — это не даром.

any_to_real, Здесь, видимо, нужно еще чтоб аксушечка нравилась. Комфортно со Сбером и есть вера в бизнес, даже если он в просадке — берем Сбер. Нравятся брюлики и есть вера в то что брюлики рулят — держим в портфельчике Алросу. Я всегда восхищалась людьми у которых «сбалансированный всепогодный портфель». Но сама я так не умею. Предпочитаю недооцененные акции.

да-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

NSK, тут, справедливости ради, автор прав.

Впрочем, как и везде всегда одно и тоже — Сбер по 180р идет на 150, плохие долги и нерез бежит пруду; Лук по 4000 идет на 3000, привыкайте к нефти по 15$ навсегда; Газпром по 160 открыл путь на 130 (тут и я обгадился, увы); ну и т.д.

Не в качестве «я молодец, я брал по 65», а вместе с «искусственных алмазов все больше», так сказать историей ветки, может совсем юным участникам и намекнет поменьше истерикам верить, а тех кто постарше духЪом в позах укрепит

any_to_real, год назад слово фьючерс вгоняло меня в депрессию, а в качестве инструмента в режиме интрадей использовал именно бумагу Алросы. (вроде даже на нашей ветке Сбера разговор заходил, что она очень понятный инструмент и четко ходила в рамках канала).

А 19 рублей дивидендов, о которых пишет автор, я получил, купив примерно месяц назад за 114 и продав за 135. И сидеть в ней годами с верой в 150-200 и далее к бесконечности — не моё

NSK, тут основная проблема только в том, что на длинном временном промежутке стратегия «купил на месяц» как правило отдает все назад вместе со своим, а стратегия сидеть годами делает бумагу бесплатной и продолжает на бесплатную бумагу платить дивы

any_to_real, в своё время ты же сам научил меня выводить прибыль, поэтому «отдавай всё взад» не работает. А во-вторых, эта самая прибыль от торговли фьючей, в отсутствии необходимости потратить её здесь и сейчас, уходит на докупку акций. Ну и без плечей они живут в портфеле долго и счастливо

NSK, во-от, а выше пишешь так, будто на всю каклету бегаешь пипсы рубить, человеков в заблуждения вводишь!

Алроса как дивитикер для длинных денег покруче Сбера будет исторически. Правда по текущим не уверен, как впрочем, учитывая полный хаос в финансовой системе, не уверен и в том, что по текущим — это не даром.

да-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

NSK, тут, справедливости ради, автор прав.

Впрочем, как и везде всегда одно и тоже — Сбер по 180р идет на 150, плохие долги и нерез бежит пруду; Лук по 4000 идет на 3000, привыкайте к нефти по 15$ навсегда; Газпром по 160 открыл путь на 130 (тут и я обгадился, увы); ну и т.д.

Не в качестве «я молодец, я брал по 65», а вместе с «искусственных алмазов все больше», так сказать историей ветки, может совсем юным участникам и намекнет поменьше истерикам верить, а тех кто постарше духЪом в позах укрепит

any_to_real, год назад слово фьючерс вгоняло меня в депрессию, а в качестве инструмента в режиме интрадей использовал именно бумагу Алросы. (вроде даже на нашей ветке Сбера разговор заходил, что она очень понятный инструмент и четко ходила в рамках канала).

А 19 рублей дивидендов, о которых пишет автор, я получил, купив примерно месяц назад за 114 и продав за 135. И сидеть в ней годами с верой в 150-200 и далее к бесконечности — не моё

NSK, тут основная проблема только в том, что на длинном временном промежутке стратегия «купил на месяц» как правило отдает все назад вместе со своим, а стратегия сидеть годами делает бумагу бесплатной и продолжает на бесплатную бумагу платить дивы

any_to_real, в своё время ты же сам научил меня выводить прибыль, поэтому «отдавай всё взад» не работает. А во-вторых, эта самая прибыль от торговли фьючей, в отсутствии необходимости потратить её здесь и сейчас, уходит на докупку акций. Ну и без плечей они живут в портфеле долго и счастливо

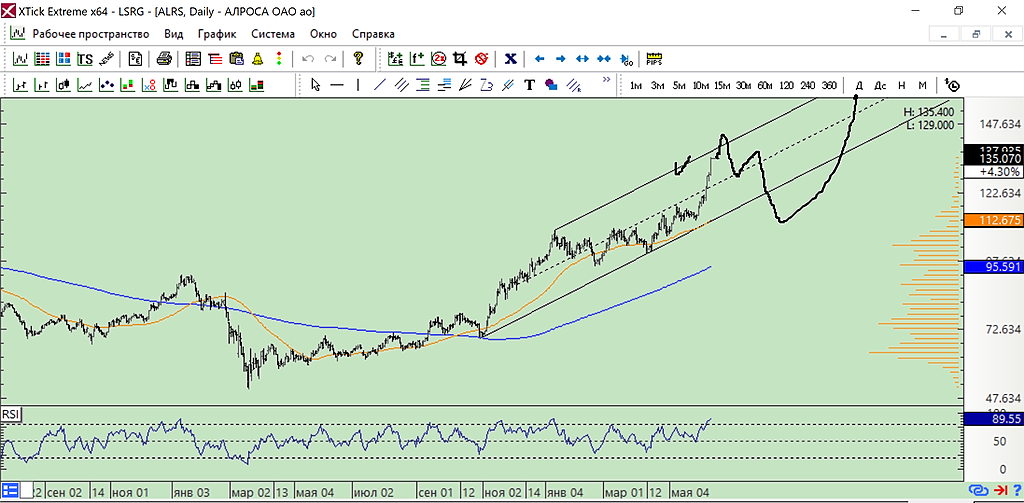

у меня так

внизу можно посчитать, когда сломают восходящий на днёвке

Marina Bystrova, а поконкретнее?))) У Вас получается с текущих рост до 145, затем «уши кошки» через 130 на 140 и откат до 112. А потом прыг в космос?)

Marina, мне лень проводить сложный волновой анализ просто так. Я жду вход внизу и там всё поточнее и посчитаю. Если вам нужно — нарисуйте канал как у меня на графике и ждите разворот после пересечения границы канала.

да-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

NSK, тут, справедливости ради, автор прав.

Впрочем, как и везде всегда одно и тоже — Сбер по 180р идет на 150, плохие долги и нерез бежит пруду; Лук по 4000 идет на 3000, привыкайте к нефти по 15$ навсегда; Газпром по 160 открыл путь на 130 (тут и я обгадился, увы); ну и т.д.

Не в качестве «я молодец, я брал по 65», а вместе с «искусственных алмазов все больше», так сказать историей ветки, может совсем юным участникам и намекнет поменьше истерикам верить, а тех кто постарше духЪом в позах укрепит

any_to_real, год назад слово фьючерс вгоняло меня в депрессию, а в качестве инструмента в режиме интрадей использовал именно бумагу Алросы. (вроде даже на нашей ветке Сбера разговор заходил, что она очень понятный инструмент и четко ходила в рамках канала).

А 19 рублей дивидендов, о которых пишет автор, я получил, купив примерно месяц назад за 114 и продав за 135. И сидеть в ней годами с верой в 150-200 и далее к бесконечности — не моё

NSK, тут основная проблема только в том, что на длинном временном промежутке стратегия «купил на месяц» как правило отдает все назад вместе со своим, а стратегия сидеть годами делает бумагу бесплатной и продолжает на бесплатную бумагу платить дивы

у меня так

внизу можно посчитать, когда сломают восходящий на днёвке

Marina Bystrova, а поконкретнее?))) У Вас получается с текущих рост до 145, затем «уши кошки» через 130 на 140 и откат до 112. А потом прыг в космос?)

Марэк, попробую «на коленке» прикинуть дивы за 2021 год. Буду признательна за замечания, я не сильный спец по Алросе.

Беру Вашу расчетную выручку $3,7 мдрд * курс 72,5 руб/долл среднегодовой = 268 млрд руб

Marina,

Дивы за 2021г будут в районе 9,5 руб

да-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

NSK, тут, справедливости ради, автор прав.

Впрочем, как и везде всегда одно и тоже — Сбер по 180р идет на 150, плохие долги и нерез бежит пруду; Лук по 4000 идет на 3000, привыкайте к нефти по 15$ навсегда; Газпром по 160 открыл путь на 130 (тут и я обгадился, увы); ну и т.д.

Не в качестве «я молодец, я брал по 65», а вместе с «искусственных алмазов все больше», так сказать историей ветки, может совсем юным участникам и намекнет поменьше истерикам верить, а тех кто постарше духЪом в позах укрепит

any_to_real, год назад слово фьючерс вгоняло меня в депрессию, а в качестве инструмента в режиме интрадей использовал именно бумагу Алросы. (вроде даже на нашей ветке Сбера разговор заходил, что она очень понятный инструмент и четко ходила в рамках канала).

А 19 рублей дивидендов, о которых пишет автор, я получил, купив примерно месяц назад за 114 и продав за 135. И сидеть в ней годами с верой в 150-200 и далее к бесконечности — не моё

да-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

NSK, тут, справедливости ради, автор прав.

Впрочем, как и везде всегда одно и тоже — Сбер по 180р идет на 150, плохие долги и нерез бежит пруду; Лук по 4000 идет на 3000, привыкайте к нефти по 15$ навсегда; Газпром по 160 открыл путь на 130 (тут и я обгадился, увы); ну и т.д.

Не в качестве «я молодец, я брал по 65», а вместе с «искусственных алмазов все больше», так сказать историей ветки, может совсем юным участникам и намекнет поменьше истерикам верить, а тех кто постарше духЪом в позах укрепит

да-а-а...

год назад по 65 никому не нужна была… искусственных алмазов все больше… алроса отстой и тд и тп. А сейчас считаю дивы по 19р…

Sergey_Sergeevich, а в 2012 году по 23-24 много удалось набрать?

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»