Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: продажи май

см. календарь по акциям

| Число акций ао | 7 365 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 556,1 млрд |

| Выручка | 322,6 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | 5,79 |

| P/E | 6,5 |

| P/S | 1,7 |

| P/BV | 1,5 |

| EV/EBITDA | – |

| Див.доход ао | 7,7% |

| АЛРОСА Календарь Акционеров | |

| Прошедшие события Добавить событие | |

АЛРОСА акции

75.51₽ -4.3%

-

New York, N.Y., June 9, 2020 — американская компания, занимающаяся продажами ювелирных изделий Tiffany & Co. (NYSE: TIF) сегодня опубликовала финансовые результаты за первый квартал, закончившийся 30 апреля 2020 года.

New York, N.Y., June 9, 2020 — американская компания, занимающаяся продажами ювелирных изделий Tiffany & Co. (NYSE: TIF) сегодня опубликовала финансовые результаты за первый квартал, закончившийся 30 апреля 2020 года.

Чистый убыток составил $64,6 млн или 53 цента на акцию по сравнению с чистой прибылью в $125,2 млн или $1,03 на бумагу годом ранее. Заметим, что аналитики прогнозировали убыток на уровне 4 центов на одну акцию.

Продажи в отчетном периоде снизились на 44,6% г/г до $555,5 млн, в то время как аналитики в среднем ожидали $692,0 млн.

Сообщается, что продажи в Северной и Южной Америке сократились на 45% г/г, в Азиатско-Тихоокеанском регионе – на 46% г/г, в Европе – на 40% г/г.

www.sec.gov/Archives/edgar/data/98246/000009824620000098/ex991newsreleaseq12020.htm

Миноритарные акционеры «АЛРОСА-Нюрба» обратились в суд с требованием взыскать с материнской компании — «АЛРОСА» — в пользу «дочки» ₽34,77 млрд. причиненного ущерба. Иск предъявлен после того, как 1 июня лицензии на пользование участками для добычи алмазов были переоформлены с «АЛРОСА-Нюрба» на «АЛРОСА», в связи с происходящей ликвидацией дочерней компании. Первое слушание запланировано на 2 июля.

Миноритарные акционеры «АЛРОСА-Нюрба» обратились в суд с требованием взыскать с материнской компании — «АЛРОСА» — в пользу «дочки» ₽34,77 млрд. причиненного ущерба. Иск предъявлен после того, как 1 июня лицензии на пользование участками для добычи алмазов были переоформлены с «АЛРОСА-Нюрба» на «АЛРОСА», в связи с происходящей ликвидацией дочерней компании. Первое слушание запланировано на 2 июля.

www.interfax.ru/business/712353 Алроса откажется от выплаты дивидендов по итогам 2020 года - Альфа-Банк

Алроса откажется от выплаты дивидендов по итогам 2020 года - Альфа-Банк

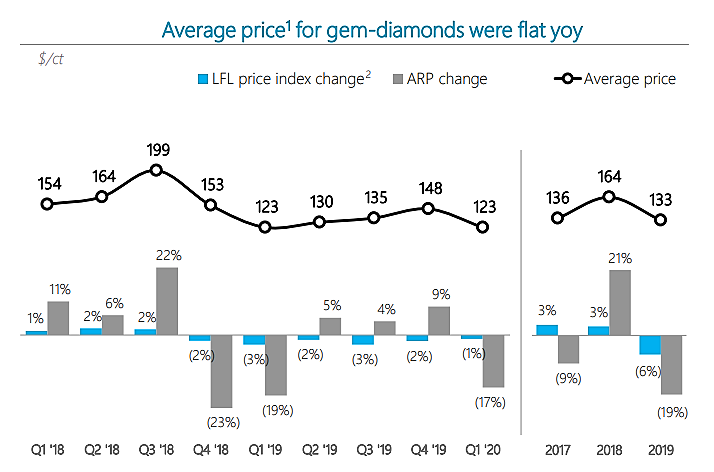

РЦ понижена с 87,8 руб. до 78,6 руб./акцию, рекомендация «выше рынка» подтверждена: Мы обновили финансовую модель «АЛРОСА». Наш прогноз цены основан на равном 33% соотношении метода ДДПи мультипликатоов EV/EBITDA (6x) и P/E (8x) за 2021 г. Мы понизили прогноз продаж на 2020 г. до 25 млн карат, тогда как в 2021 г. и 2022 г. ожидаем, что продажи составят соответственно 30 млн и 32 млн карат. Исходя из прогноза менеджмента мы предполагаем, что объемы производства в 2020 г. составят 28 млн карат и сохранятся на этом уровне на среднесрочном горизонте при соотношении алмазов ювелирного качества к промышленным в 70/30. Так как компания по-прежнему придерживается своей стратегии “price over volumes”, мы ожидаем, что средние цены реализации составят $123/карат в 2020П и $125-128/карат в 2021-2022 гг.

Мы полагаем, что «АЛРОСА» не будет выплачивать дивиденды по итогам 2020 г. и ожидаем, что компания выплатит 8 руб. на акцию в качестве дивидендов по итогам 2021 г.

Красноженов Борис

Толстых Юлия

«Альфа-банк»

Авто-репост. Читать в блоге >>> АЛРОСА - тяжелые времена, но запас прочности есть

АЛРОСА - тяжелые времена, но запас прочности естьЗаместитель генерального директора АЛРОСА, Алексей Филипповский, комментируя результаты за первый квартал:

«… с середины февраля начали ощущать снижение спроса и активности клиентов на фоне неопределенности с распространением COVID-19. В марте это влияние стало нарастать, а с началом ввода ограничительных мер по всему миру продажи существенно снизились»

Комментируя результаты продаж за апрель, я упоминал, что единственным позитивным фактором для АЛРОСА будет выкуп части продукции в Гохран. Пока этого не произошло, финансовые показатели останутся под давлением. Начало года выдалось для АЛРОСА удачным. Продажи год к году увеличивались, но как уже упоминал Филипповский, вторая половина квартала обрушила показатели.

Cамая оперативная информация в моем Telegram «ИнвестТема»

Выручка за первый квартал снизилась на 11% до 62,7 млрд рублей. Себестоимость сократилась на 21,2%. Компания сокращает добычу и остальные капвложения, дабы обеспечить ликвидность и остаться прибыльной. И у АЛРОСА это получается. Прибыль от основной деятельности выросла на 6,2% до 26 млрд рублей. В итоговые результаты вмешались финансовые расходы в размере 22,2 млрд рублей. Расходы от курсовых разниц съели всю прибыль, а именно расходы от переоценки кредитов и других обязательств. В итоге, чистая прибыль за период составила 3,1 млрд рублей.

Несмотря на тяжелую ситуацию в отрасли и в компании в частности, руководство решило направить на выплату дивидендов за 2019 год 47,7 млрд рублей. С учетом ранее выплаченных за 1 полугодие, сумма к распределению составит 28,3 млрд или 2,63 рубля на акцию, что сулит инвесторам доходность в 4%. Статус дивидендного аристократа вряд ли светит АЛРОСА в 2020 году, но понятная дивидендная политика всегда добавит интереса со стороны частных инвесторов.

Авто-репост. Читать в блоге >>>- Societe Generale: Алмазодобывающие компании столкнулись с двойным ударом в виде низких цен и резкого снижения объемов продаж в масштабах 2008-09 гг

Gemdax: избыточные запасы 5 крупнейших производителей, вероятно, достигли примерно $3.5 млрд. К концу 2020г эта цифра может составить $4.5 млрд, или почти треть годового объема добычи необработанных алмазов. - Миноритарии АЛРОСА-Нюрба подали иск к АЛРОСА почти на 35 млрд руб. по поводу утраты лицензий

Якутск. 8 июня. ИНТЕРФАКС — Миноритарии ПАО «АЛРОСА-Нюрба» (MOEX: ALNU) (находится в стадии ликвидации) Дмитрий Самсонов, Юрий Жиляев и Александр Янковский направили в Арбитражный суд Якутии заявление с требованием взыскать с материнской компании — АК «АЛРОСА» (MOEX: ALRS) — в пользу «дочки» 34,77 млрд рублей причиненного ущерба, следует из материалов картотеки арбитражных дел.

Ущерб, по мнению истцов, возник из-за утраты имущественных прав «АЛРОСА-Нюрба» на алмазные месторождения.

Кроме того, по ходатайству миноритариев суд принял обеспечительные меры: запретил Межрайонной инспекции N5 по Якутии «осуществлять регистрационные действия, связанные в исключением из Единого государственного реестра юридических лиц» ПАО «АЛРОСА-Нюрба».

Первое заседание по существу дела назначено на 2 июля.

Как сообщили «Интерфаксу» в пресс-службе АК «АЛРОСА», иск предъявлен после того, как 1 июня лицензии на пользование участками недр для добычи алмазов были переоформлены Федеральным агентством по недропользованию с ПАО «АЛРОСА-Нюрба» на АК «АЛРОСА» в связи с происходящей ликвидацией дочерней компании.

«АК „АЛРОСА“ оценивает предъявленные требования как необоснованные, поскольку решение о ликвидации ПАО „АЛРОСА-Нюрба“ и процедура ликвидации реализуются в полном соответствии с законодательством. Следовательно, последствия данного решения, в том числе невозможность сохранения права пользования недрами у ликвидируемого юридического лица, не могут являться основанием для возникновения у акционеров права на возмещение убытков», — отметил представитель пресс-службы.

Он добавил, что «в случае удовлетворения иска взысканная сумма попадет в ликвидационную массу ПАО „АЛРОСА-Нюрба“ и будет подлежать распределению между акционерами „АЛРОСА-Нюрба“ пропорционально количеству принадлежащих им акций».

Как сообщалось, также в суде рассматривается другое дело по заявлению Самсонова, Жиляева и Янковского по делу о передаче материнской компании принадлежавших «АЛРОСА-Нюрба» лицензий на Ботуобинскую и Нюрбинскую трубки.

При этом на прошлой неделе «дочка» сообщила о факте передачи спорных лицензий головной компании.

Осенью 2019 года акционеры «АЛРОСА-Нюрба» приняли решение о добровольной ликвидации компании до 31 декабря 2020 года. В частности, ликвидационной комиссии поручено в соответствии с ФЗ «О недрах» обеспечить передачу АК «АЛРОСА» прав пользования участками недр и осуществить необходимые действия по переоформлению лицензий.

«АЛРОСА-Нюрба» приобрела Ботуобинскую трубку (и связанную с нею Ботуобинскую россыпь) и Нюрбинскую трубку (и связанную с нею Нюрбинскую россыпь) в 1997 году. Компания производственную деятельность самостоятельно не вела, весь производственный цикл на условиях подряда осуществляли структурные подразделения Нюрбинского ГОКа АК «АЛРОСА».

Сообщалось также, что ликвидационная стоимость акций «АЛРОСА-Нюрба» будет близка их к текущей рыночной цене. Заместитель гендиректора «АЛРОСА» Алексей Филипповский 8 ноября прошлого года говорил: «Актуальная цена акции „АЛРОСА-Нюрба“, если я не ошибаюсь, составляет 66 тыс. рублей. Мы думаем, что ликвидационная стоимость будет более-менее на этом уровне. Не думаем, что права миноритарных акционеров будут нарушены в ходе этого процесса».

«АЛРОСА» владеет 97,4878% акций ПАО «АЛРОСА-Нюрба», акции ПАО котируются на «Мосбирже».

Прикольно, во всей презентации ни разу не указана прибыль

Прикольно, во всей презентации ни разу не указана прибыль

www.alrosa.ru/wp-content/uploads/2020/06/MDA-presentation-Q1-2020.pdfАлроса МСФО 1кв2020 Отчет тверд, как алмаз, бриллианты позже.

Чистая прибыль 3,058 млрд. руб. Прибыль, а не убыток! Пусть в 8 раз ниже чем за 1кв2019.

Курсовые разницы как у всех, переоценка валютного долга (почти весь в долларах).

Выручка минус 10,9% до 61,937 млрд. руб.

Забавно, но выручка от продаж алмазов на внутреннем рынке минус 49,1%, правда небольшие 4,04 млрд руб.

Еще доход от гос.субсидий 0,81 млрд руб.

Себестоимость продаж спустя год снизили на 21,2 % до 29,86 млрд руб.

Средняя цена реализации минус 14%.

Выручка в 1кв2020 по сегментам:

Бельгия 28,494 млрд руб.

Индия 10,605 млрд руб.

РФ 8,32 млрд руб.

ОАЭ 8,488 млрд руб.

Израиль 5,009 млрд руб.

Китай 0,728 млрд руб.

Швейцария 0,271 млрд руб.

Ангола 0,261 млрд руб.

далее маленькие числа...

Активы в Анголе 15,48 млрд руб (год назад 11,973), а в РФ 228,728 млрд руб (год назад 232,232).

А за квартал свободный денежный поток (FCF) +30% до 22 млрд руб (повысили операционный денежный поток и снизили инвестиции на 4,3 млрд руб).

Хотя если быть честными, то по отношению к 1кв2019 FCF минус 16%.

Чистый долг минус до 77 млрд руб.

Чистый долг к EBITDA тверд как алмаз, на уровне 0,73x.

Прибыль на акцию 0,4 руб (а за 1кв2019 заработали 3,31 руб на акцию). Ой побегут из бумаги любители дивидендов, осень будет голодная.

Но денежные средства и их эквиваленты +58,9% до 25,786 млрд руб. Так что, все возможно :).

Еще интересное:

— апрель и май подкосят отчет МСФО 2кв20 еще ниже (раз в 5, продажи до 1-2 млн. карат);

— на азиатских рынках (и Китай) восстановление по продажам ювелирных изделий;

— базисный уровень на 2020 25 млн карат на $2,3-2,5 млрд.

— 4кв20 будет равен 4кв19!

— уменьшили инвестплан2020 на 10 % ло 20 млрд руб.

— запасы карат не тянут :), даже Гохран умолять не будут!

— апрель и май — еще заняли в долг.

— в 1кв2020 повысили затраты на геологоразведку +17,5 % до 2,55 млрд руб.

— на 31.03.20 из 15 членов Наблюдательного совета 6 по сути от Республика Саха (Якутия)

— после приостановки 05.09.20 работ на руднике «Айхал» и карьере «Заря» приостановили с 01.06.2020 добычу на Верхне-Мунском месторождении по 01.10.2020.

— настораживает сильный и постоянный информационный поток :).

jata, окей, тут приз твой! спасибо за комментарийВыручка упала до 61.9 млрд руб (-11% 69.5 млрд в 1кв2019)

Финансовые нетто-расходы 22.2 млрд (против финансовых нетто-доходов 4.4 млрд в 1 кв2019)

Чистая прибыль 3.1 млрд (24.1 млрд в 1кв2019)

Долг (почти полностью долларовый) вырос до 163.2 млрд (117.3 млрд на начало квартала)

EBITDA составила 30 млрд руб (31.4 млрд в 1 кв2019)

Добыча алмазов выросла до 8.02 млн карат (+2.5% 7.82 млн карат)

Продажа алмазов 9.42 млн каратов (-11% 10.6 млн каратов)

Денежный поток от операционной деятельности 24.5 млрд

Капзатраты 2.6 млрд (3.9 млрд в 1 кв2019), полученные дивиденды 1.6 млрд, депозиты 25.9 млрд,

получение кредитов 17.9 млрд, курсовая разница денежных средств 1 млрд

В результате денежная позиция выросла на 11.5 млрд до 25.8 млрд

Свободный денежный поток составил 21.8 млрд (25.9 млрд в 1кв2019)

Курсовые разницы по долгу составили -27 млрд руб, по депозитам +6.25 млрд.

Без учета разовых курсовых потерь, вполне достойный результат. Особенно с учетом высокого показателя FCF,

являющегося базой для выплаты дивидендов. Видимо, основной негатив от пандемии будет в результатах второго квартала.

Михаил П, понял, надо смотреть на чистый долг.АЛРОСА НЕ ВЕДЕТ ПЕРЕГОВОРЫ С ГОХРАНОМ О ЗАКУПКЕ АЛМАЗОВ. АЛРОСА НЕ НУЖДАЕТСЯ В ГОСПОДДЕРЖКЕ, ИМЕЕТ $1,2 МЛРД. КЭША.

Роман Ранний, странно, а РДВ писали постоянно, что ведет)АЛРОСА рассчитывает на восстановление продаж с октября, до этого будет терять 12-14 млрд руб. в месяц — BoFA

Москва. 5 июня. ИНТЕРФАКС — «АЛРОСА» (MOEX: ALRS) ожидает восстановления продаж до нормального уровня с октября 2020 года, до этого компания будет терять 12-14 млрд рублей в месяц, говорится в обзоре Bank of America по итогам конференции EM Debt & Equity.

При этом алмазодобытчик, аккумулировав ликвидность $1,2 млрд на счетах, уверен в стабильности своего финансового положения.

Если восстановление займет больше времени, чем ожидается, актуальна продажа алмазов в Гохран, отмечает BoFA.

Катализатором восстановления спроса на алмазное сырье является постепенное открытие индийской огранки с прошлой недели.

Продажи «АЛРОСА» в настоящий момент практически не осуществляются: в апреле реализация сократилась в 10 раз к данным марта, до $16 млн. В мае и июне компания также разрешила долгосрочным клиентам отказаться от закупок, перенеся их на последующие периоды.

Чистый долг «АЛРОСА» на конец I квартала составлял 77,4 млрд рублей, снизившись на 3% к предыдущему периоду. Net debt/EBITDA на конец I квартала остался на уровне начала года 0,7x.

В конце года «АЛРОСА» предстоит погашение евробондов на сумму более $500 млн.

Barb, терять 12-14 млрд руб = это значит убыток каждый месяц или будут недозарабатывать каждый месяц столько?Выручка упала до 61.9 млрд руб (-11% 69.5 млрд в 1кв2019)

Финансовые нетто-расходы 22.2 млрд (против финансовых нетто-доходов 4.4 млрд в 1 кв2019)

Чистая прибыль 3.1 млрд (24.1 млрд в 1кв2019)

Долг (почти полностью долларовый) вырос до 163.2 млрд (117.3 млрд на начало квартала)

EBITDA составила 30 млрд руб (31.4 млрд в 1 кв2019)

Добыча алмазов выросла до 8.02 млн карат (+2.5% 7.82 млн карат)

Продажа алмазов 9.42 млн каратов (-11% 10.6 млн каратов)

Денежный поток от операционной деятельности 24.5 млрд

Капзатраты 2.6 млрд (3.9 млрд в 1 кв2019), полученные дивиденды 1.6 млрд, депозиты 25.9 млрд,

получение кредитов 17.9 млрд, курсовая разница денежных средств 1 млрд

В результате денежная позиция выросла на 11.5 млрд до 25.8 млрд

Свободный денежный поток составил 21.8 млрд (25.9 млрд в 1кв2019)

Курсовые разницы по долгу составили -27 млрд руб, по депозитам +6.25 млрд.

Без учета разовых курсовых потерь, вполне достойный результат. Особенно с учетом высокого показателя FCF,

являющегося базой для выплаты дивидендов. Видимо, основной негатив от пандемии будет в результатах второго квартала.

Михаил П, чето больно круто вырос долгя правильно понимаю, что покупать Алросу не ниже 50 руб. теперь?

Петр Варламов, это угадайка все- Рынок алмазов - один из наиболее пострадавших от коронавируса - Атон

Алроса опубликовала финансовые результаты за 1К20

Выручка АЛРОСА упала на 3% кв/кв (-11% г/г) до 62.7 млн руб. (-1% против консенсуса, -3% против АТОНа) в результате снижения средней цены реализации (-14% кв/кв), а также сокращения прочей выручки и доходов от субсидий. Показатель EBITDA вырос на 2% кв/кв (-4% г/г) до 30.0 млрд руб. (+4% против консенсуса, +6% против АТОНа) на фоне сезонного снижения управленческих и коммерческих затрат, а также сокращения социальных расходов. Рентабельность EBITDA выросла до 48% в 1К20 против 46% в 4К19. Компания ожидает, что в 2020 году производство алмазов составит 28-31 млн карат, что на 3-6 млн карат ниже предыдущего прогноза в 34 млн карат. Прогноз по капзатратам также был снижен — до 20 млрд руб. против предыдущего прогноза в 22 млрд руб. — с целью снижения операционных расходов. АЛРОСА ожидает, что продажи начнут восстанавливаться в августе-сентябре, и показатели 4К20 будут близки к нормальным уровням. Компания прогнозирует, что запасы алмазов к концу 2020 составят 27-30 млн карат (против 23-24 млн карат в начале года) и планирует далее сократить их до 15 млн карат в течение следующих трех лет. На настоящий момент компания не считает необходимой сделку с Гохраном по выкупу части алмазного сырья.

Авто-репост. Читать в блоге >>> - АЛРОСА в 2020г планирует «сэкономить» 6 млрд руб. на сокращении капзатрат и закупок

АЛРОСА: лучшее конечно впереди

АЛРОСА: лучшее конечно впередиАЛРОСА опубликовала финансовые результаты по МСФО за 1 кв. 2020 года:

✔️ На фоне слабых продаж и сложной коронавирусной ситуации в мире вряд ли кого-то удивило падение фин.показателей компании по всем фронтам. Выручка снизилась на 11% (г/г) до 63 млрд рублей, дополнительно получив давление в виде падения цен на алмазно-бриллиантовую продукцию и доходов от госсубсидий, в результате чего показатель EBITDA не досчитался 4% по сравнению с прошлым годом, а чистая прибыль рухнула на 87% до 3,1 млрд рублей.

Авто-репост. Читать в блоге >>>- Алроса МСФО 1кв2020 Отчет тверд, как алмаз, бриллианты позже.

Чистая прибыль 3,058 млрд. руб. Прибыль, а не убыток! Пусть в 8 раз ниже чем за 1кв2019.

Курсовые разницы как у всех, переоценка валютного долга (почти весь в долларах).

Выручка минус 10,9% до 61,937 млрд. руб.

Забавно, но выручка от продаж алмазов на внутреннем рынке минус 49,1%, правда небольшие 4,04 млрд руб.

Еще доход от гос.субсидий 0,81 млрд руб.

Себестоимость продаж спустя год снизили на 21,2 % до 29,86 млрд руб.

Средняя цена реализации минус 14%.

Выручка в 1кв2020 по сегментам:

Бельгия 28,494 млрд руб.

Индия 10,605 млрд руб.

РФ 8,32 млрд руб.

ОАЭ 8,488 млрд руб.

Израиль 5,009 млрд руб.

Китай 0,728 млрд руб.

Швейцария 0,271 млрд руб.

Ангола 0,261 млрд руб.

далее маленькие числа...

Активы в Анголе 15,48 млрд руб (год назад 11,973), а в РФ 228,728 млрд руб (год назад 232,232).

А за квартал свободный денежный поток (FCF) +30% до 22 млрд руб (повысили операционный денежный поток и снизили инвестиции на 4,3 млрд руб).

Хотя если быть честными, то по отношению к 1кв2019 FCF минус 16%.

Чистый долг минус до 77 млрд руб.

Чистый долг к EBITDA тверд как алмаз, на уровне 0,73x.

Прибыль на акцию 0,4 руб (а за 1кв2019 заработали 3,31 руб на акцию). Ой побегут из бумаги любители дивидендов, осень будет голодная.

Но денежные средства и их эквиваленты +58,9% до 25,786 млрд руб. Так что, все возможно :).

Еще интересное:

— апрель и май подкосят отчет МСФО 2кв20 еще ниже (раз в 5, продажи до 1-2 млн. карат);

— на азиатских рынках (и Китай) восстановление по продажам ювелирных изделий;

— базисный уровень на 2020 25 млн карат на $2,3-2,5 млрд.

— 4кв20 будет равен 4кв19!

— уменьшили инвестплан2020 на 10 % ло 20 млрд руб.

— запасы карат не тянут :), даже Гохран умолять не будут!

— апрель и май — еще заняли в долг.

— в 1кв2020 повысили затраты на геологоразведку +17,5 % до 2,55 млрд руб.

— на 31.03.20 из 15 членов Наблюдательного совета 6 по сути от Республика Саха (Якутия)

— после приостановки 05.09.20 работ на руднике «Айхал» и карьере «Заря» приостановили с 01.06.2020 добычу на Верхне-Мунском месторождении по 01.10.2020.

— настораживает сильный и постоянный информационный поток :).  Алроса - сокращает инвестиции на 20%

Алроса - сокращает инвестиции на 20%

Алроса снизила план по инвестициям и по добыче на год.

На капитальные затраты в 2020 г. будет направлено 20 млрд руб. вместо изначально запланированных 26 млрд руб.

План по добыче алмазов снижен на 8–18%, с 34 млн карат до 28–31 млн карат.

Заместитель генерального директора «Алросы» Алексей Филипповский:

«С середины февраля компания начала ощущать снижение спроса и активности клиентов на фоне неопределенности с распространением COVID-19. В марте это влияние стало нарастать, а с началом ввода ограничительных мер по всему миру продажи существенно снизились»,

Базовый сценарий агентства Moody’s предполагает негативное влияние коронавируса на глобальные экономики как минимум до лета 2020 г., а потребление ювелирной продукции (в том числе с бриллиантами) зависит от темпов роста ВВП.

Осложняет ситуацию и то, что в 2019 г. компании не снижали значительно добычу камней, увеличивая товарные запасы и рассчитывая снизить их в 2020 г.: продажи алмазов в долларовом выражении в мире в 2019 г. снизились на 20%, добыча – на 4%.

Есть вероятность продолжения роста запасов, считает Moody’s.

источник

Авто-репост. Читать в блоге >>>- Алроса - решение по руднику Мир будет принято к концу 2021 г

Заместитель генерального директора «Алросы» Алексей Филипповский:

«Главный драйвер, который может увеличить эти цифры [капвложения на 2024 год], — это работа по восстановлению рудника „Мир». Мы примем решение [по восстановлению рудника] ближе к концу следующего года»

Если решение по восстановлению рудника будет принято, реконструкция начнется не позднее 2025 года.

источник

Авто-репост. Читать в блоге >>> - О выходе Алроса на стабильный уровень можно говорить не ранее середины следующего года - Финам

АЛРОСА" снижает планы по добыче алмазов на 2020 год с 34 до 28-31 млн карат в связи с падением спроса в условиях санитарно-эпидемических ограничений, вводимых для борьбы с пандемией по всему миру. Продажи упали, и компания сокращает производство. Объявлено, что объем добычи алмазов на Ломоносовском ГОКе ПАО «Севералмаз», входящем в Группу «АЛРОСА», по итогам 2020 года будет снижен. Еще в середине мая «АЛРОСА» временно приостановила работы на руднике «Айхал» и карьере «Заря» Айхальского ГОКа, а также на Верхне-Мунском месторождении Удачнинского ГОКа. Снижение добычи позволит избежать накопления низколиквидных запасов и хотя бы частично сократить переменные затраты.

Кроме того, для снижения объема операционных расходов «АЛРОСА» приняла решение вновь снизить ориентир по капитальным затратам на 2020 год — до 20 млрд рублей с ранее планировавшихся 22 млрд рублей. Это должно помочь компании пройти через сложный период с меньшими потерями.

Сегодня «АЛРОСА» опубликовала отчет по МСФО за первый квартал 2020 года. Результаты предсказуемо не впечатляют: выручка по сравнению с данными годом ранее сократилась на 11%, до 62,7 млрд руб., показатель EBITDA уменьшился на 4%, до 30 млрд руб. Прибыль компании сократилась по сравнению с аналогичным периодом 2019 г. на 87% и составила 3,1 млрд руб. Но это «цветочки», главные «ядовитые ягодки» нынешнего кризиса для «АЛРОСА» пришлись на второй квартал, что мы увидим в полугодовой отчетности через три месяца. И только с третьего квартала, по мере снятия карантинных ограничений и возобновления работы на основных ювелирных рынках и аукционных площадках, можно будет ожидать сокращение отставания результатов от прошлогоднего уровня.

Авто-репост. Читать в блоге >>>

АЛРОСА - факторы роста и падения акций

- Алроса ожидает снижения добычи алмазов в мире в течение следующих 7 лет. Эксперты говорят об исчерпании запасов в мире с 2025 года. (13.02.2022)

- Дефицит алмазов на рынке в 2022 году (даже без учета устранения Алросы с рынка при помощи санкций) (30.05.2022)

- В 2022 году в США ожидается рекордное число свадеб за последние 40 лет (30.05.2022)

- Алроса производит как правило мелкие камни, происхождение которых сложнее отследить (30.05.2022)

- Монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры (13.11.2020)

- Крупнейшие ювелирные сети мира отказались от бриллиантов из российских алмазов (30.05.2022)

- Компания под санкциями. С 2022 года не отчитывается по продажам. Есть большие проблемы со сбытом. (30.05.2022)

- Крупнейшая в мире платформа по торговле бриллиантами RapNet исключила из своей торговой системы российские бриллианты, которые составляли 1/3 оборота. (30.05.2022)

- США: запрет на импорт российских алмазов и бриллиантов. (Исключение для бриллиантов, которые сделаны из российских алмазов в других странах, например, Индии) (30.05.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

АЛРОСА - описание компании

АК «АЛРОСА» (ИНН 1433000147) является одной из крупнейших алмазодобывающих компаний мира, на ее долю приходится 97% всех алмазов РФ и около 25% мировой добычи. В состав компании входят: «ЕСО АЛРОСА», «Бриллианты АЛРОСА», а также Айхальский, Мирнинский, Удачнинский и Нюрбинский ГОК. Крупнейшими акционерами АК «АЛРОСА» являются Росимущество с долей в уставном капитале в 43.9256% акций и Республике Саха (Якутия) — 25% акций. В свободном обращении находятся 23.0739% АК «АЛРОСА»

Крупнейшие добывающие дочки Алросы:

ООО «Алмазы Анабара»

ООО «Севералмаз»

Чтобы купить акции, выберите надежного брокера: