Финаме

Финаме БКС Мир Инвестиций

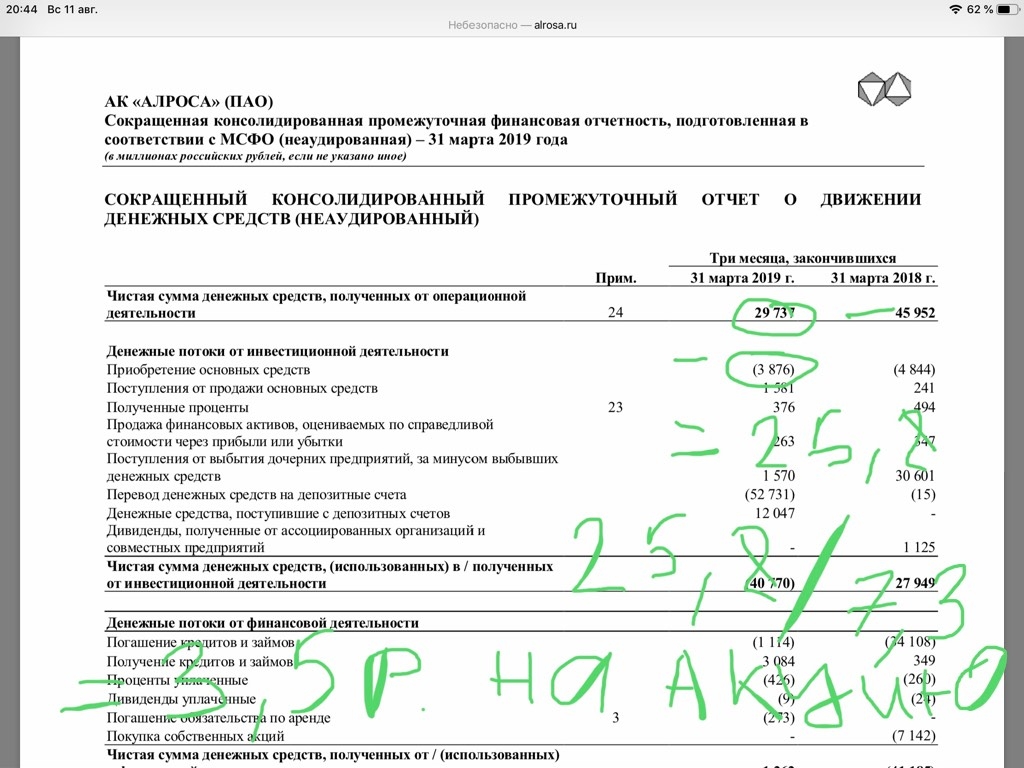

БКС Мир ИнвестицийАлроса продолжает демонстрировать падение продаж своей продукции — Промсвязьбанк

АЛРОСА в июле снизила продажи — на 23%, до $170,5 млн

АЛРОСА в июле реализовала алмазно-бриллиантовую продукцию на общую сумму $170,5 млн, что на 23% ниже уровня июня ($222,4 млн), говорится в сообщении компании. По сравнению с показателем годичной давности ($339 млн) продажи упали почти на 50%. Всего в январе-июле 2019 года АЛРОСА продала алмазно-бриллиантовую продукцию на $1,982 млрд. Стоимость реализованного алмазного сырья за семь месяцев 2019 года составила $1,949 млрд, бриллиантов — $33,1 млн.

АЛРОСА продолжает демонстрировать падение продаж своей продукции, что вызвано слабым спросом и сформированными большими стоками на рынке алмазной продукции. В целом, за семь месяцев 2019 года компания сократила реализацию на 35% к аналогичному периоду прошлого года. Для предотвращения дальнейшего падения производителям, видимо, необходимо прибегнуть к сокращению предложения, чтобы снизить стоки.Промсвязьбанк

Авто-репост. Читать в блоге >>>

stanislava, ПАДЕНИЕ, ДВИЖЕНИЕ, ВОСХОЖДЕНИЕ!

это какие красивые слова, не знаю, что за гений их придумал, но звучат достойно

люблю аналитику от банков, букв много, а смысла нет