Аэрофлот – рсбу

1 110 616 299 акций

moex.com/s909

Free-float 45%

Капитализация на 05.02.2018г: 152,265 млрд руб

Общий долг на 31.12.2016г: 108,674 млрд руб

Общий долг на 30.09.2017г: 94,098 млрд руб

Общий долг на 31.12.2017г: 105,784 млрд руб

Выручка 2015г: 366,308 млрд руб

Выручка 1 кв 2016г: 87,157 млрд руб

Выручка 6 мес 2016г: 194,150 млрд руб

Выручка 9 мес 2016г: 328,366 млрд руб

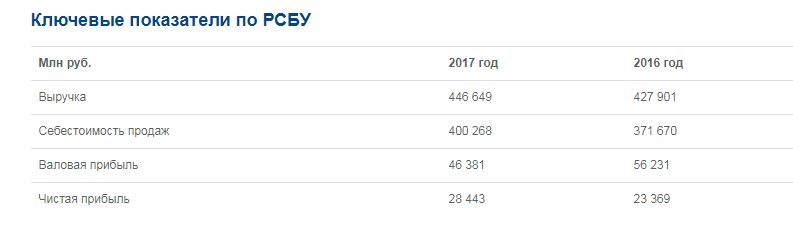

Выручка 2016г: 427,901 млрд руб

Выручка 1 кв 2017г: 87,779 млрд руб

Выручка 6 мес 2017г: 198,187 млрд руб

Выручка 9 мес 2017г: 340,692 млрд руб

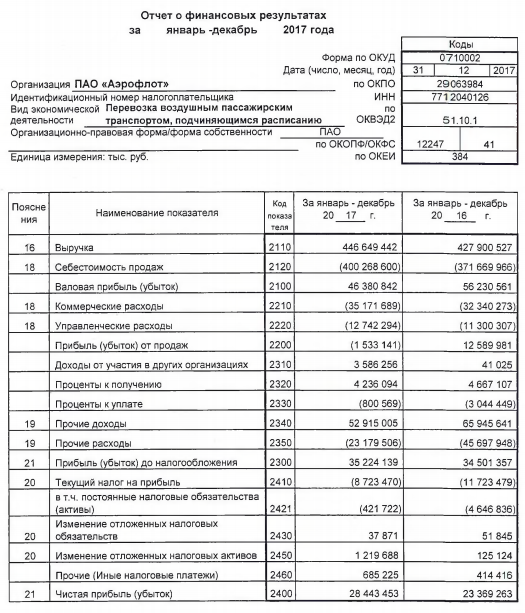

Выручка 2017г: 446,649 млрд руб

Валовая прибыль 2015г: 49,950 млрд руб

Валовый убыток 1 кв 2016г: 3,280 млрд руб

Валовая прибыль 6 мес 2016г: 19,129 млрд руб

Валовая прибыль 9 мес 2016г: 52,307 млрд руб

Валовая прибыль 2016г: 56,231 млрд руб

Валовый убыток 1 кв 2017г: 1,720 млрд руб

Валовая прибыль 6 мес 2017г: 9,957 млрд руб

Валовая прибыль 9 мес 2017г: 44,713 млрд руб

Валовая прибыль 2017г: 46,381 млрд руб

Прибыль от продаж 2015г: 11,957 млрд руб

Убыток от продаж 1 кв 2016г: 7,121 млрд руб

Убыток от продаж 6 мес 2016г: 1,788 млрд руб

Прибыль от продаж 9 мес 2016г: 22,355 млрд руб

Прибыль от продаж 2016г: 12,590 млрд руб

Убыток от продаж 1 кв 2017г: 10,417 млрд руб

Убыток от продаж 6 мес 2017г: 10,233 млрд руб

Прибыль от продаж 9 мес 2017г: 13,419 млрд руб

Убыток от продаж 2017г: 1,533 млрд руб

Убыток 2015г: 18,928 млрд руб

Убыток 1 кв 2016г: 3,010 млрд руб

Прибыль 6 мес 2016г: 8,014 млрд руб

Прибыль 9 мес 2016г: 42,850 млрд руб

Прибыль 2016г: 23,369 млрд руб

Убыток 1 кв 2017г: 2,291 млрд руб

Прибыль 6 мес 2017г: 872,00 млн руб

Прибыль 9 мес 2017г: 25,541 млрд руб

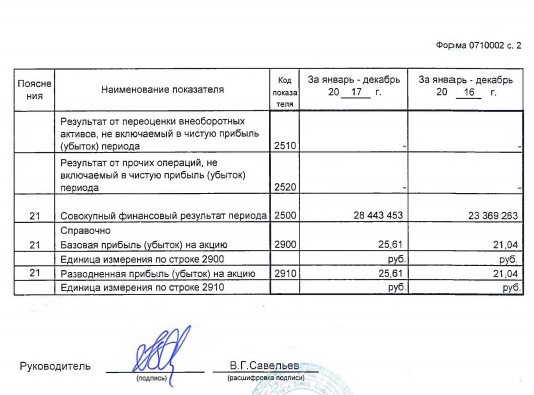

Прибыль 2017г: 28,443 млрд руб

disclosure.skrin.ru/docs/0c2147ee024840c7bec37cdc5b8910b7/

ir.aeroflot.ru/ru/reporting/financial-results/ras/  Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций