БородаИнвест пишет:

АФК Система отчиталась за 2 квартал 2020 года по МСФО. Благодаря ресурсу Аленка Капитал акция очень популярна в среде частных инвесторов. Если честно, я этой любви понять никак не могу. Вся эта история напоминает какое-то массовое помешательство, когда группа агрессивно настроенных миноритариев уговаривает самих себя и окружающих в перспективности компании. Самое удивительное, что такой подход периодически срабатывает)) Спасибо маленькому рынку на котором не хватает ликвидности. (впрочем с приходом миллиона частных инвесторов эта проблема постепенно решается)

Мы не будем одевать розовые очки и попытаемся взглянуть на компанию не предвзято. Я даже готов признать свою неправоту, ведь по 12 рублей акции Системы мне не нравились так же, как и по 20 и я не рекомендовал их покупать. О оно… Вон оно, чего вышло ....

Итак, холдинг АФК Система. Я смотрю на консолидированную OIBDA и вижу… Многолетнюю стагнацию. Понятно, что была история с Башнефтью, которая больно ударила по компании. Но смотрим на график ltm и видим, как загибается операционный денежный поток. Оказывается продажа активов вроде Детского Мира, которой так радуются сектанты-миноритарии, это не только снижение долга, но так же снижение выручки и прибыли.

Ключевой тезис адептов Системы заключается в том, что стоимость холдинга на бирже имеет дисконт к стоимости активов. Наверное это правильное утверждение, но опять же оно имеет кучу контр-аргументов:

— почти все холдинги имеют дисконт к стоимости активов. Он образуется из за расходов корпоративного центра, налоговых издержек и прочего.

— набор активов АФК в большинстве своем разношерстный и не слишком качественный!

Давайте пройдемся по всем ключевым активам:

— МТС — дойная корова, которая много лет стагнирует, а в последнее время еще и теряет клиентов;

— Детский Мир — продан;

— Сегежа — спад показателей на фоне кризиса в отрасли. У компании растет долг, а большая инвестиционная программа под вопросом и, скорее всего, потребует очередных денежных вливаний от АФК;

— Степь — низкомаржинальный сельскохозяйственный бизнес. Посмотрите с какими проблемами сталкивается Русагро, полностью профильная сельхоз компания, при поглощении активов и развитии производства. Менеджмент АФК в этой области в разы менее компетентен, а его внимание распыляется на кучу других проектов. Реально ли добиться успеха и создать крутой агро бизнес при таких вводных?

— Медси — спад по выручке во 2м квартале не смотря на массовую вирусную истерию. Бизнес достаточно качественный, но без перспектив роста и возможности его масштабировать;

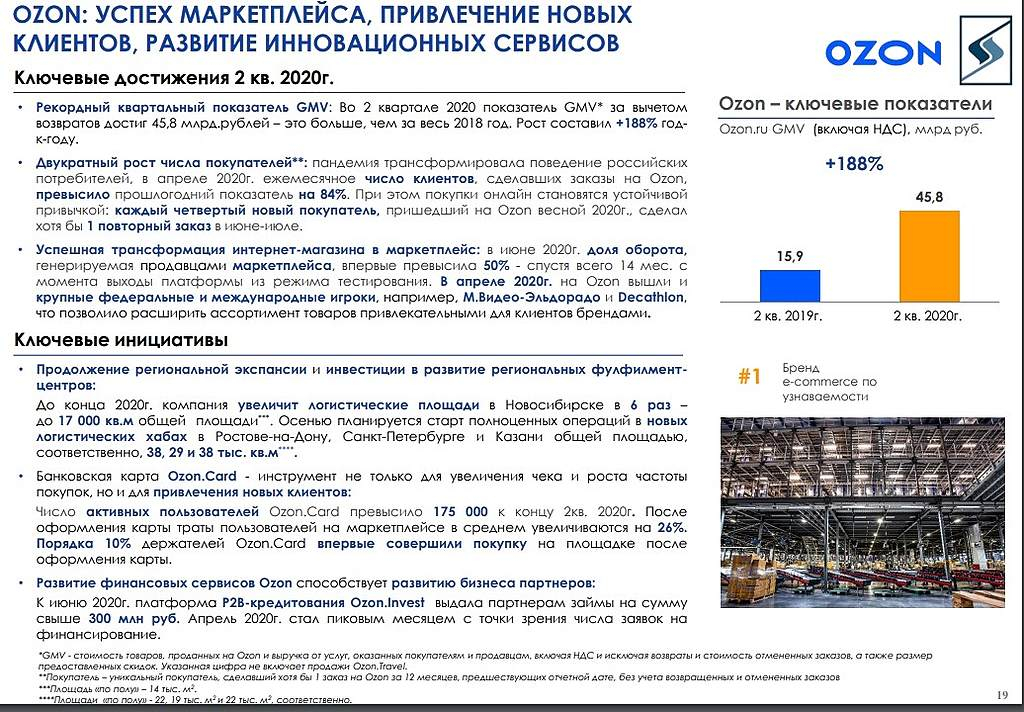

— OZON — новый ключевой актив, выручка выросла на 200%. И опять мы попадем в ловушку заблуждений. Во-первых, у АФК в Озон не контролирующая доля, которая еще и может быть сокращена в пользу Сбербанка. Во-вторых, компания все еще убыточна и требует огромных вливаний в капитал. То есть не Озон кормит компанию, а Система пока только вкладывает в Озон.

— Фармактивы — мизерные и требуют инвестиций;

— Гостиницы — смех, грех, убытки и наследие лихих 90х. Сбагрить бы их куда-нибудь.

— БЭСК — хороший актив со стабильным денежным потоком, но опять без перспектив роста.

— РТИ — сплошные убытки вокруг гособоронзаказа. Отдать Ростеху и забыть.

Итого: у замечательного холдинга, который должен иметь премию, стоить вдвое дороже и платить большие (ха-ха) дивиденды… В реальности всего один растущий актив, который требует огромных инвестиций. Все остальные бизнесы либо не могут быть масштабированы, либо уже не способны расти и находятся в стадии зрелости. Конечно можно верить, что Озон выстрелит и один будет стоить дороже чем вся Система или даже МТС. Но мне почему-то пока больше верится в историю успеха Wildberries и высокую конкуренцию в секторе онлайн продаж.

В общем будь Система хоть 10, хоть 20, хоть 30 рублей мой тезис относительно нее не меняется. В первую очередь холдинг это весьма посредственный бизнес, состоящий из разношерстного и малоперспективного набора активов. Наверное с совсем большими скидками, как в марте, покупать подобные истории можно. Но сейчас дисконт значительно снизился и акции оценены практически справедливо. Поэтому я продолжаю воздерживаться от участия в данной истории.

Не является индивидуальной рекомендацией

Роман Ранний, читаю каналы Бороды уже давно, вполне обстоятельные статьи, и про афк постоянно пересматривает. В этой конечно цифр нет, эдакий взгляд сверху...

Я не согласен с позицией (наверное логично, ведь я держу много акций АФК, МТС, Эталон, до лета был и ДМ).

Мысли:

Разношерстный и неэффективный бизнес. Разношерстным он, чтобы не было точек пересечения интересов и конкуренции. Неэффективный? не согласен.

— МТС, сложно назвать это стагнацией, компания растет, ищет новые рынки, думаю нишу свою расширит. Потеря клиентов, пффф, разовая цифра, не более

— Сегежа, да, вливания будут, компанию растят, ждем IPO, в ближайшие 2 года.

— Степь, я ставлю на улучшение рынка с\х в ближайшие 5 лет. И да, поддерживаю дальнейшую скупку земельного банка. Автоматизация рынка и масштабирование приведет к повышению рентабельности. И не увидел проблем с РусАГРО, компания растет и справляется, увеличивает экспорт.

— Медси, масштабирование идет выходом из московского региона, точка роста вижу в телемедицине и повторных продажах за счет качественного сервиса… поживем увидим..

— OZON, свежий скакун, на который поставлены основные деньги… пандемия сильно ускорила тренд перехода в инет для населения, возможно, с учетом организации маркетплэйса позитивно настроен по озону, возможно через 1,5 года мы увидим первую прибыль...

— Фармактивы, на волне вакцины возможны поглощения с рынка для входа в топ 5 по России.

— БЭСК, все так

— РТИ, денежку приносит, подвязки с гос-вом есть, в тренды когда надо впишется...

— НУ и забыли упомянуть Эталон из крупняка, который на волне снижения ипотеки будет стабильно приносить хорошие дивы.

Вообще, по Системе. Компания наконец-то оправилась от Башнефти, и до нормальной оценке относительно того же МТС ей еще далеко.

Во всех негативных обзорах АФК вижу 2 пункта. Очень большой долг и всем активам еще нужно много вливаний бабла. ДА ЕПТ, профиль у АФК такой, покупать бизнес, наводить порядок, холить, лелеять, растить, давать денег, превращая в качественный актив на продажу или в портфель.

И на мой взгляд АФК справляется с этим прекрасно, не забывая добавить синергию бизнесов своих активов. За счет снижения ставок, повышения кредитного рейтинга, выкупа из залога акций МТС, компания круто оптимизировала платежный календарь Корп. центра.

Компания имеет возможность снижать долг более агрессивно но не спешит, так как в приоритете развитие своих активов, кризис это самый подходящий момент для этого. Я честно надеюсь на возврат к дивам в районе 1,4 рубля в ближайшие 1,5 года.

Итого: АФК долгосрочная тема, которая только год назад оттолкнулась ото дна после удара Роснефти и впереди ее ждет рост, в ближайшие 3 года рост виден за счет IPO нескольких крупных активов, которые уже откормлены достаточно, чтобы приносить золотые яйца...

Риски есть, но из основных вижу:

— затягивание повышения дивов

— новые БОЛЬШИЕ покупки с увеличением долга в ближайшей перспективе.

Цели: 25 и 40 р за акцию.

Очередной сектант

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций