Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

АФК Система. Мысли вслух

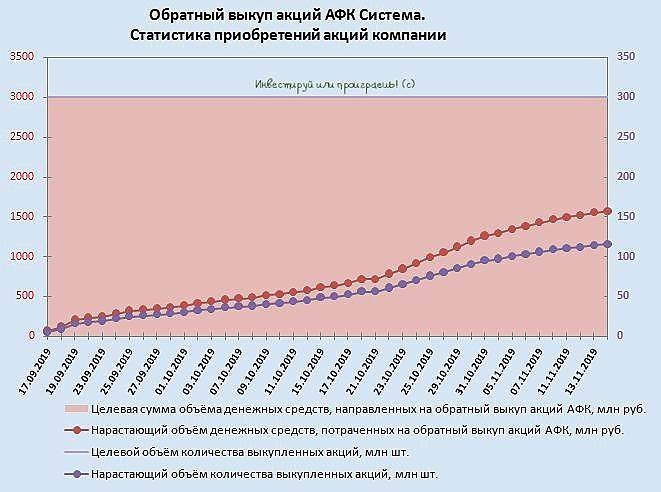

Что-то я давно не обращал внимание на историю с байбэком АФК Система, которая стартовала в середине сентября текущего года и которая предполагает (http://t.me/invest_or_lost) обратный выкуп акций на сумму до 3 млрд рублей либо когда количество выкупленных акций достигнет 300 млн штук (в зависимости от того, какое из событий наступит раньше), на временном горизонте до 29 февраля 2020 года.

Если судить по первому параметру, то где-то полпути в этом байбэке мы уже прошли, акций выкуплено на 1,5+ млрд рублей. И вот что интересно: последние покупки собственных акций на текущий момент АФК Система датирует далёким 14 ноября, хотя до этого операции производились чуть ли не ежедневно, с завидной регулярностью. И вот что любопытно: 14 ноября — тот самый день, когда акции АФК котировались ниже 15 рублей (и сама компания охотно покупала их по 14,99 руб), после чего они взлетели выше этого рубежа и находятся там до сих пор.

Гроссмейстерская пауза, которую взяла АФК Система, лично меня почему-то наталкивает на предположение о том, что холдинг рассчитывает на, что котировки акций вновь опустятся ниже ключевого рубежа в 15 рублей, где можно будет вновь продолжить программу обратного выкупа по более комфортным ценникам, чем сейчас. Ну а если эта ставка не сыграет, то всегда можно активизировать покупки по текущим котировкам, благо зима только началась и в запасе ещё почти целых три месяца.

t.me/invest_or_lost