SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. MrWhite

Листая годовые отчёты. ТМК

- 05 января 2016, 11:02

- |

Сегодня полистал годовой отчёт ТМК. Поводом стала информация:

Посмотрим акционерный капитал компании:

Рисунок структура акционерного капитала ТМК

в статье Коммерсанта, откуда взята эта новость, не особенно понятно откуда взяты акции для этой сделки. На сайте же вообще это выглядит ещё более скупо:

допустим, что часть акций как сказано в Коммерсанте реализовано из пакета Пумпянского, вторая часть эта возможная допэмиссия +8% от существующего количетсва акций - 991 907 260 т.е. +79 352 580 о.а. Это размывает капитал существующих акционеров, но снижает долг компании. На текущий момент если основываться на данных компании за 6 мес 2015 года это выглядит так:

что это значит? это значит что компания находиться на критических значениях финансирования за счёт применения финансового левериджа, дальше кредитоваться уже просто нет возможности и пора маятнику качнуться в обртаную сторону — в сторону капитализации за счёт акционерного капитала, а не заёмного. Тогда новость в принципе позитивная. Посмотрим а что это даст для оценки капитализации?

сейчас EV = 991 907 260 (кол-во о.а.)*59,5+169 246 000 000 (платный долг) — 7 974 000 000 (деньги на счетах на конец первого полугодия)=

220 290 481 970 рублей или 220290481970/73,118=$ 3 012 807 817 Много или мало? Нужно к чему-либо пристегнуться, чтоб хотя бы приблизиться к пониманию. Смотрим прибыль за 2014 год: Убыток в 12 373 000 000 рублей, т.е. P/E отрицательная. Смотрим EBITDA за 2014 год: 30 889 680 000 рублей. EV/EBITDA 2014=7.13 моё мнение это дорого на текущий момент.

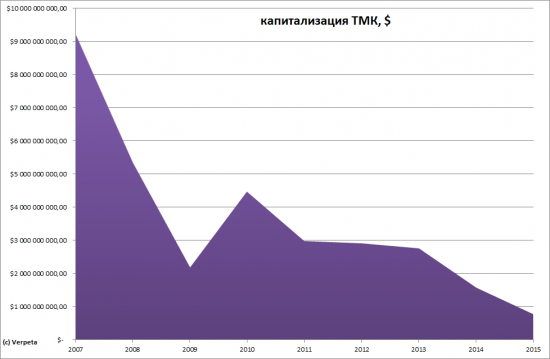

Рисунок Динамика акций ТМК

так выглядит график ТМК — довольно депресивный! но, оно и понятно компания с циклическим бизнесом и большим долгом расти начнёт только при оживлении бизнес цикла в РФ и безоблачной картинкой перспектив мировой экономики.

Меня как инвестора не интересует! Идеи для спекуляции тоже не вижу

ТМК Дмитрия Пумпянского (владеет 67,75% акций) продает ВТБ акции на 10 млрд руб. ($140 млн по курсу на 30 декабря) с возможностью их обратного выкупа «в течение нескольких лет», сообщила трубная компания. Точный размер пакета не указывается, поскольку часть акций должна быть продана банку в 2016 году, но по оценкам БКС, исходя из рыночной капитализации ТМК (60,36 млрд руб., или около $830 млн) речь может идти о 16%. ТМК уже продала банку около 8% казначейских акций, сказал старший вице-президент по стратегии и развитию бизнеса компании Владимир Шматович. По его словам, структура сделки по продаже остальных акций еще не определена, но «возможны разные механизмы, чтобы этот пакет создать» (цитата по «Интерфаксу»). Кирилл Чуйко из БКС полагает, что это может быть сделано в рамках допэмиссии. В декабре 2014 года ТМК уже продавала на 5,5 млрд руб. акции допэмиссии «Роснано» (владеет около 5,5% трубной компании). Договоренности по lock-up периоду для ВТБ и условия обратного выкупа стороны не раскрывают.

Посмотрим акционерный капитал компании:

Рисунок структура акционерного капитала ТМК

в статье Коммерсанта, откуда взята эта новость, не особенно понятно откуда взяты акции для этой сделки. На сайте же вообще это выглядит ещё более скупо:

ПAO «ТМК» («ТМК» или «Компания»), один из ведущих мировых производителей труб для нефтегазовой промышленности, 29 декабря 2015 года заключила сделку с Банком ВТБ по продаже акций Компании на сумму около 10 млрд. рублей. Часть акций будет поставлена в течение 2016 года. Согласно условиям сделки, ТМК имеет право выкупить акции у Банка ВТБ. Полученные денежные средства планируется использовать для снижения долговой нагрузки путем погашения кредитов в 2016 году. Менеджмент ТМК считает, что данная сделка является выгодной для Компании, ее кредиторов и инвесторов. Она позволит существенно сократить долг, используя при этом собственные акции Компании.

допустим, что часть акций как сказано в Коммерсанте реализовано из пакета Пумпянского, вторая часть эта возможная допэмиссия +8% от существующего количетсва акций - 991 907 260 т.е. +79 352 580 о.а. Это размывает капитал существующих акционеров, но снижает долг компании. На текущий момент если основываться на данных компании за 6 мес 2015 года это выглядит так:

что это значит? это значит что компания находиться на критических значениях финансирования за счёт применения финансового левериджа, дальше кредитоваться уже просто нет возможности и пора маятнику качнуться в обртаную сторону — в сторону капитализации за счёт акционерного капитала, а не заёмного. Тогда новость в принципе позитивная. Посмотрим а что это даст для оценки капитализации?

сейчас EV = 991 907 260 (кол-во о.а.)*59,5+169 246 000 000 (платный долг) — 7 974 000 000 (деньги на счетах на конец первого полугодия)=

220 290 481 970 рублей или 220290481970/73,118=$ 3 012 807 817 Много или мало? Нужно к чему-либо пристегнуться, чтоб хотя бы приблизиться к пониманию. Смотрим прибыль за 2014 год: Убыток в 12 373 000 000 рублей, т.е. P/E отрицательная. Смотрим EBITDA за 2014 год: 30 889 680 000 рублей. EV/EBITDA 2014=7.13 моё мнение это дорого на текущий момент.

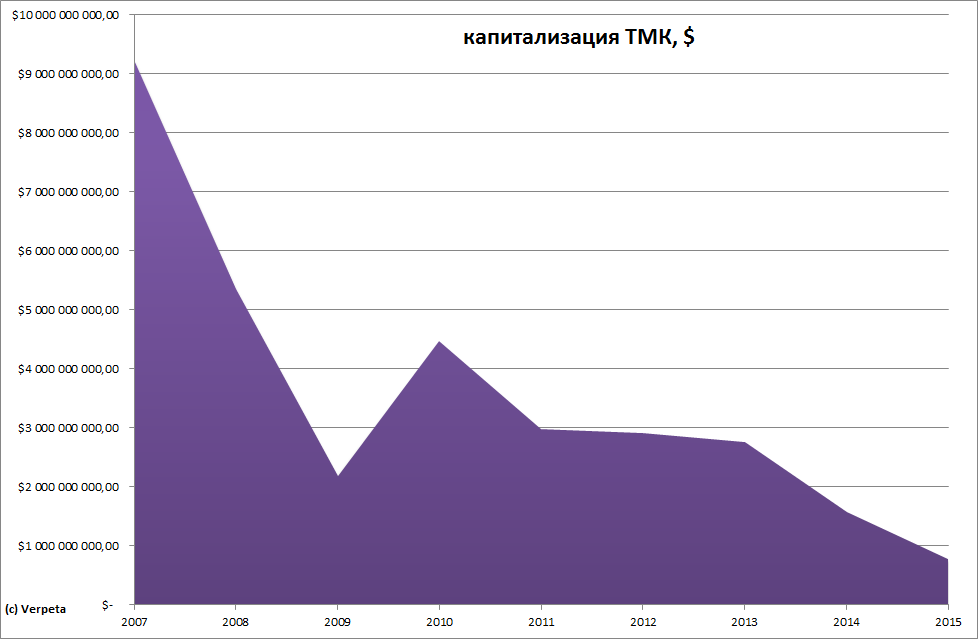

Рисунок Динамика акций ТМК

так выглядит график ТМК — довольно депресивный! но, оно и понятно компания с циклическим бизнесом и большим долгом расти начнёт только при оживлении бизнес цикла в РФ и безоблачной картинкой перспектив мировой экономики.

Меня как инвестора не интересует! Идеи для спекуляции тоже не вижу

52 |

15 комментариев

Я в прошлом году взял ТМК в портфель. Руководствовался следующими мыслями. Я работаю в нефтесервисе, и бываю на многих месторождениях, и до недавнего времени для обсадки эксплуатационных колонн использовали только импортные трубы в частности Tenaris, потому что российские трубы были угг. Но сейчас вижу что все больше используют трубы премиум класса ТМК. Значит компания освоила современные технологии и успешно конкурирует. А с учетом девальвации ее конкурентноспособность значительно вырастет.

- 05 января 2016, 11:36

ImDim, при учёте выгоды от девальвации всегда нужно смотреть, а если у компании валютные долги — это сильно снижает эффект от девальвации, это раз. второе, ТМК как ни крути, а напрямую зависит от стадии инвест активности, падает инвест активность падают продажи

- 05 января 2016, 11:47

Любой спад сменяется ростом, а я инвестирую с горизонтом от 10 лет. Считаю на таком отрезке покупки на спаде отрасли неплохой идеей. Главное чтобы риски банкротства были не большие. И еще по поводу инвест активности. В России парадокс какой-то. При таком падении цен на нефть, и спаде инвестиций в нефтянку во всем мире, в России спада нет, и я вижу своими глазами что бурить стали даже больше. Напротив в США и по миру в целом в бурении значительный спад.

- 05 января 2016, 11:56

ImDim, Добрый:) Полагаю что Россия и Саудиты самые большие игроки на рынке нефти и увеличение добычи (и те и другие на фоне падения котировок нарастили добычу) приводит на данном этапе ценообразования к возможности выдавливать мелких игроков за счёт дисконта и объёмов.

- 05 января 2016, 12:10

ImDim, тут надо еще учитывать какой рубль будет к $1 через такой отрезок времени

- 05 января 2016, 12:36

ImDim, так для сведения. подходит ли ТМК как способ создания долларового богатства:

- 05 января 2016, 12:49

Сергей Верпета, у меня не было ее в портфеле до конца 2015г. Сейчас многое поменялось и оно отразится в правой части графика, которого у вас нет :)

- 05 января 2016, 14:12

Шорт на графике вижу. Саму папирку дают шортить?

- 05 января 2016, 12:14

ladomirov, нет. не маржинальная

- 05 января 2016, 12:26

ladomirov, c целью рублей 20-25?

- 05 января 2016, 12:43

Konstantin, В зависимости от внешнего фона и поведения котировок нефти — да. На горизонте 4-7 мес. неплохо смотрится в шорт. Но ведь не дают:))

- 05 января 2016, 14:04

Как можно инвестировать в рублёвый актив на срок от 10 лет?

- 05 января 2016, 12:43

Hedger, Зная экономические циклы и грамотно оценивая текущую ситуацию — легко:))

- 05 января 2016, 14:04

+2

Hedger, я инвестирую с 2003 года, поверьте мне можно, и довольно успешно.

- 05 января 2016, 14:08

+1

ImDim, Ну что ж, придется поверить)

- 05 января 2016, 14:14

Читайте на SMART-LAB:

Итоги первичных размещений ВДО и некоторых розничных выпусков на 29 июля 2026 г.

Следите за нашими новостями в удобном формате: Telegram , Youtube , RuTube, Smart-lab , ВКонтакте , Сайт

18:35

Выиграет ли ВК от новых проблем у Telergam в России?

Среди лидеров роста на российском рынке 29 июля оказалась ВК, акции которой дорожают на 3,7%, до 146,75 руб.

Сегодня стало известно, что...

17:43

теги блога Сергей Верпета

- Brent

- crude oil volatility index

- DXY

- En+

- Gap

- Longum Tempus Fund 2

- MICEX CBI CP

- RGBI CP

- RTSVX

- Акрон

- акции

- банковский кризис

- банковский сектор

- Бартон Биггс

- Башнефть

- Ближний Восток

- БОРД

- Возрождение

- выдающиеся инвесторы

- Газпром

- Газпромнефть

- геополитика

- геополитические риски

- ГМК НорНикель

- Греция

- девелоперы

- диапазоны

- длинные деньги

- доллар

- Игорь Сечин

- идеи рулят

- инвестидеи

- инвестиции

- инвестиционные идеи

- Интер РАО

- Иран

- Иркутскэнерго

- Китай

- книги о трейдинге

- книги об инвестировании

- книги об инвестициях

- кризис

- Ленэнерго

- ЛСР

- Лукойл

- макроэкономика

- макроэкономика США

- матрица сценариев

- Мечел

- минеральные удобрения

- мозговой штурм

- мой путь

- Мосэнерго

- МТС

- налоги

- нефтегазовый сектор

- нефть

- Новатэк

- НПФ Благосостояние

- о суровости в РФ

- опрос

- опционы

- оффтоп

- пенсионная система

- приватизация

- Принципы

- психология

- Путь хеджера

- работа над ошибками

- разрыв между РТС и ММВБ

- рецензия на книгу

- Роснефтегаз

- Роснефть

- РТС

- Русгидро

- саморазвитие

- Сбербанк

- сделки M&A

- системный анализ

- Славнефть

- Славнефть-Мегионнефтегаз

- стейтмент

- стратегический анализ

- Сургутнефтегаз

- Татнефть

- ТГК-1

- ТГК-5

- ТГК-6

- ТГК-9

- телекоммуникации

- тенденции

- теория вероятности

- трейдинг

- трейдинг и классическая литература

- Уралкалий

- фармацевтический сектор

- ЦБ РФ

- электроэнергетический сектор

- энергетика

- энергетика РФ