SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. a_krotov

Торговля по правилам 13.09.2011

- 14 сентября 2011, 01:16

- |

РЕЗУЛЬТАТ НА 13.09.2011

2 сделки:

-795 пп

-482 руб

-1.4 %

Ссылки:

Правила

Текст программы для Wealth-Lab 5.4

Рассчет уровней camarilla в excel

Вчера

Завтра

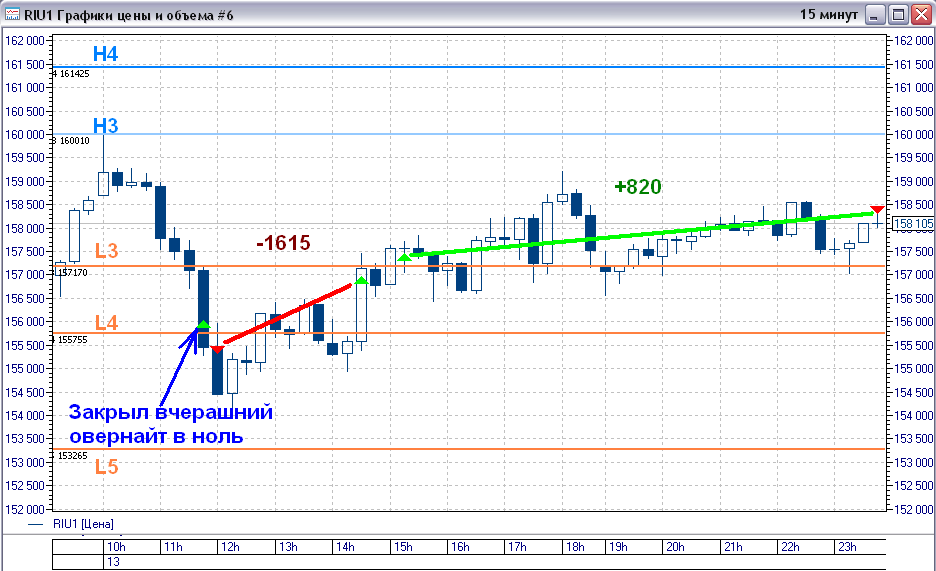

Рынок какой-то дерганный сегодня был. Резкие рывки по 2000п, зебры (особенно в 23ч). Несколько раз порывался закрыться досрочно, но удержался и все сделал тупо по правилам. Хорошо то, что с утра смог прикрыть вчерашний овернайт в ноль, выведя таким образом вчерашний результат в символический плюс.

ТОРГОВЛЯ

Здесь, собственно, сейчас писать не о чем, т.к. обес делки были совершены по правилам. Думал было перенести лонг на завтра, но я прогнозист никакой, так что лучше выйду с небольшим убытком, чем резать лося перез экспирой.

ПСИХОЛОГИЯ

С трудом удерживал себя сегодня от досрочного закрытия сделки. Да еще все время роилась мысль в голове, что на таких движениях можно заработать гораздо больше. Останавливало то, что с моим опытом на таких движениях можно и на маржинкол налететь.

СТРАТЕГИЯ

Провел очередное небольшое исследование. Оказывается, что самыми эффективными (с точки зрения максимального профита при минимальных просадках) оказываются шорты и лонги от уровней L5 (шорт) и H5 (лонг), т.е. как раз те типы сделок, которые в самой стратегии камарильи отсутствуют. Поизучаю остальные сделки повнимательнее на предмет плохих входов.

ЖУРНАЛ

СКРИНШОТ ТОРГОВ

WEALTH-LAB

Результат близок к реальным торгам: -952п.

2 сделки:

-795 пп

-482 руб

-1.4 %

Ссылки:

Правила

Текст программы для Wealth-Lab 5.4

Рассчет уровней camarilla в excel

Вчера

Завтра

Рынок какой-то дерганный сегодня был. Резкие рывки по 2000п, зебры (особенно в 23ч). Несколько раз порывался закрыться досрочно, но удержался и все сделал тупо по правилам. Хорошо то, что с утра смог прикрыть вчерашний овернайт в ноль, выведя таким образом вчерашний результат в символический плюс.

ТОРГОВЛЯ

Здесь, собственно, сейчас писать не о чем, т.к. обес делки были совершены по правилам. Думал было перенести лонг на завтра, но я прогнозист никакой, так что лучше выйду с небольшим убытком, чем резать лося перез экспирой.

ПСИХОЛОГИЯ

С трудом удерживал себя сегодня от досрочного закрытия сделки. Да еще все время роилась мысль в голове, что на таких движениях можно заработать гораздо больше. Останавливало то, что с моим опытом на таких движениях можно и на маржинкол налететь.

СТРАТЕГИЯ

Провел очередное небольшое исследование. Оказывается, что самыми эффективными (с точки зрения максимального профита при минимальных просадках) оказываются шорты и лонги от уровней L5 (шорт) и H5 (лонг), т.е. как раз те типы сделок, которые в самой стратегии камарильи отсутствуют. Поизучаю остальные сделки повнимательнее на предмет плохих входов.

ЖУРНАЛ

СКРИНШОТ ТОРГОВ

WEALTH-LAB

Результат близок к реальным торгам: -952п.

98 |

Читайте на SMART-LAB:

🥪 Казалось бы, как могут быть связаны между собой хакерская группировка и урожай сахарного тростника? Напрямую!

В историю попала компания Mackay Sugar Limited — один из крупнейших и старейших (более 140 лет на рынке) австралийских производителей сахара. Она...

14:09

Инвестиции без спешки: торгуем в выходные

Алексей Девятов Клиенты Альфа-Инвестиций могут совершать сделки в выходные . Торги в эти дни не отличаются волатильностью, но если всё-таки...

17:48

теги блога Антон Кротов

- Camarilla

- QUIK

- wealhlab

- Wealth-Lab

- WealthLab

- без метки

- грааль

- итоги

- котировки онлайн

- муханчиков

- наследство

- ОИ

- опционы

- оффтоп

- работа над ошибками

- сайт

- трейдер

- ТС

я что нетестирую — так еле еле профит с начала сентября набрал на 30 минутах и на 90 кажется. все. И то он очень млабый. Но раз ты торгуешь значит ест секрет? в чем он: :)

Собственно у меня в реальности на начало сентября было 36300, сейчас 34000. То, что я потерял в 1.5 раза меньше, чем симулятор, объясняется тем, что я иногда ошибался или нарушал правила в свою пользу:

01.09 — нечаянно в сделку вошел двумя контрактами

05.09 — не торговал (США отдыхали), а симулятор показал почти -3500п

Ну, и точки входа и выхода из сделки я ищу более точно.