SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. myaucha

Зачем и кому покупать облигацию с долгим сроком к погашению?!

- 21 июня 2024, 10:28

- |

Опять-таки на примере ОФЗ 26238. Сначала о непонятном. На смартлабе, на сайте биржи и в квике доходность данной облигации указана 15,3%. Текущая доходность — 13,53%. Когда новички (сам такой), а иногда и неновички, но те, кому лень разбираться, смотрят на эти данные, то не всегда понимают о чем речь. Вчера цена облигации была в районе 52, а это около 18% доходности к погашению (причем фактор реинвестирования купонов не учтен). Откуда тогда берется 15,3%?! Может кто прокомментирует (возможно это выплата по купону + продажа по расчетной справедливой цене, которую можно рассчитать для фиксированного дохода, принимая во внимание значение действующей ключевой ставки).

13,53% — это очень похоже на текущую доходность по купону.

Предположим, что 18%, которые рассчитаны самостоятельно, это корректная доходность к погашению, а про 15,3% забываем. Тогда казалось бы выгодно купить эту облигацию, но до погашения почти 17 лет. Явно покупать бумагу с прицелом выйти тольно через 17 лет на среднюю доходность в 18% — не самая интересная затея. Если учесть фактор реинвестирования купонов, то доходность будет выше 18%, но по какой ставке и во что они будут реинвестированы, неизвестно. Кроме того, возможно, что инвестор будет снимать купоны и жить на них (рантье). Поэтому останавливаемся на 18% к погашению. Но сами купоны при текущей цене дают 13,53%, что не так уж и привлекательно. Значит покупатель облигации рассчитывает, что в конце концов период высоких ставок закончится, и они начнут снижаться — цена облигации начнет расти, ее доходность снижаться, и появится выгодная возможность ее продать, получив доходность выше 13,53%, и даже, вполне возможно, выше 18% досрочно.

Но, вопрос все же остается. Если сейчас есть инструменты, как на бирже, так и в банковском секторе (депозиты/накопительные счета), позволяющие получать ежемесячно/ежеквартально 17-18%, что явно выше доходности купонов, то в чем же смысл покупки такой облигации, как ОФЗ 26238? Спекуляции на достаточно ликвидном и волатильном инструменте?! Возможно. А еще?! В отличие от акций, по которым дивиденды то ли выплатят, то ли нет, цена то ли вырастет, то ли нет (а может вообще компанию-эмитента ждет банкротство и делистинг), купоны дают ощущение некоторой стабильности и защищенности (особенно ОФЗ). Плюс усреднение позиции по облигации позволяет гарантировано получать больший доход по купону (чего нет в акциях). Для крупных инвесторов вопрос о страховании капитала скорее всего не стоит. Помимо денежных средств, у них есть активы, которые в случае финансовых потрясений не потеряют своей привлекательности и доходности — недвижимость, бизнес и т.п. Для крупного инвестора бегать по банкам, размещая 1,4 млн руб (с целью выплаты страховки), занятие крайне утомительное. Размещать средства в одном двух крупных банках?! Возможно, но тогда страховка не поможет. В этом случае различия между банком и биржей в плане защищенности капитала нивелируется. Поэтому, наверное, крупные игроки предпочитают ОФЗ. Спекулянты — тоже, поскольку актив достаточно ликвиден. А простым смертным с их 1-5 млн, наверное все-таки целесообразнее побегать по банкам.

13,53% — это очень похоже на текущую доходность по купону.

Предположим, что 18%, которые рассчитаны самостоятельно, это корректная доходность к погашению, а про 15,3% забываем. Тогда казалось бы выгодно купить эту облигацию, но до погашения почти 17 лет. Явно покупать бумагу с прицелом выйти тольно через 17 лет на среднюю доходность в 18% — не самая интересная затея. Если учесть фактор реинвестирования купонов, то доходность будет выше 18%, но по какой ставке и во что они будут реинвестированы, неизвестно. Кроме того, возможно, что инвестор будет снимать купоны и жить на них (рантье). Поэтому останавливаемся на 18% к погашению. Но сами купоны при текущей цене дают 13,53%, что не так уж и привлекательно. Значит покупатель облигации рассчитывает, что в конце концов период высоких ставок закончится, и они начнут снижаться — цена облигации начнет расти, ее доходность снижаться, и появится выгодная возможность ее продать, получив доходность выше 13,53%, и даже, вполне возможно, выше 18% досрочно.

Но, вопрос все же остается. Если сейчас есть инструменты, как на бирже, так и в банковском секторе (депозиты/накопительные счета), позволяющие получать ежемесячно/ежеквартально 17-18%, что явно выше доходности купонов, то в чем же смысл покупки такой облигации, как ОФЗ 26238? Спекуляции на достаточно ликвидном и волатильном инструменте?! Возможно. А еще?! В отличие от акций, по которым дивиденды то ли выплатят, то ли нет, цена то ли вырастет, то ли нет (а может вообще компанию-эмитента ждет банкротство и делистинг), купоны дают ощущение некоторой стабильности и защищенности (особенно ОФЗ). Плюс усреднение позиции по облигации позволяет гарантировано получать больший доход по купону (чего нет в акциях). Для крупных инвесторов вопрос о страховании капитала скорее всего не стоит. Помимо денежных средств, у них есть активы, которые в случае финансовых потрясений не потеряют своей привлекательности и доходности — недвижимость, бизнес и т.п. Для крупного инвестора бегать по банкам, размещая 1,4 млн руб (с целью выплаты страховки), занятие крайне утомительное. Размещать средства в одном двух крупных банках?! Возможно, но тогда страховка не поможет. В этом случае различия между банком и биржей в плане защищенности капитала нивелируется. Поэтому, наверное, крупные игроки предпочитают ОФЗ. Спекулянты — тоже, поскольку актив достаточно ликвиден. А простым смертным с их 1-5 млн, наверное все-таки целесообразнее побегать по банкам.

702 |

Читайте на SMART-LAB:

EUR/USD: в шаге от падения?

Европейская валюта «завязла» в тестировании линии шеи, которую не может уверенно пробить уже не первую неделю. Сейчас сформировалась фигура...

21:22

Акции ЕвроТранса выросли почти вдвое после запрета коротких продаж

Ценные бумаги “ЕвроТранса” вчера подорожали на 96,35%, а сегодня продолжают рост еще более чем на 8%. Основным поводом стало решение НКЦ запретить...

13:00

теги блога myaucha

- CNYRUB

- FIRE

- FORTS

- IMOEX

- quik

- акции

- банки

- бензин

- брокеры

- вечерняя торговая сессия

- вечные фьючерсы

- вклады

- Владимир Путин

- втб

- втб брокер

- ВУШ

- Газпром

- газпромбанк

- геополитика

- денежная база России

- денежная масса России

- депозиты

- дефицит бензина

- дефицит топлива

- доллар рубль

- израиль

- инвестиции в недвижимость

- Индекс МБ

- Интеркоммерц

- инфляция в России

- иран

- итоги года

- итоги месяца

- казино

- комиссии биржи

- комиссии брокеров

- м.видео

- М2 РФ

- мобильный пост

- Монополия

- Москва

- накопительные счета

- налогообложение на рынке ценных бумаг

- нкд - накопленный купонный доход

- облигации

- опрос

- опционы

- отзыв лицензии

- ОФЗ

- оффтоп

- ошибки смартлаба

- Пенсия

- Продолжительность жизни

- РЖД

- Рулетка

- сбербанк

- сбербанк брокер

- СБП

- СВО

- срочный рынок

- Таврический Банк

- технический анализ

- торговые роботы

- торговый софт

- трейдинг

- Украина

- фандинг

- форекс

- фьючерс MIX

- ФЬЮЧЕРСЫ

myaucha, сомнительно. Реинвест на периоде в 17 лет даст очень большой прирост процента, а тут разница меньше 2%. На смартлабе есть всплывающая подсказка, что наименование параметра — Доходность последней сделки. Но что это такое, быстро нагуглить не удалось.

PS по сравнению со стандартной формулой простой доходности к погашению у вас потерян НКД в Доход от номинала.

Мы тут пытаемся разобраться, что такое эти 15%, если купонная доха при текущей цене 13,5%.

myaucha, я глянул на эту формулу

Если следовать ей, то для данных из поста первая дробь выглядит как (1000-(526+3,7)+1203,6)/526

У вас эта дробь посчитана как (1000-526+1203,6)/(526+3,7)

Собственно, эту разницу я и заметил. В первом случае НКД по смыслу получается как побочные расходы, отнимаемые от первого купона и дохода в целом (что, в общем-то, так и есть), во втором — просто доход/затраты (что вроде тоже верно).

Где тут истина и в чем прикол, мне ломать голову лень, но формулы разнятся, что я и заметил. На практике это выливается примерно до 0,3% погрешности, что в общем-то в свете основной темы обсуждения не особо существенно.

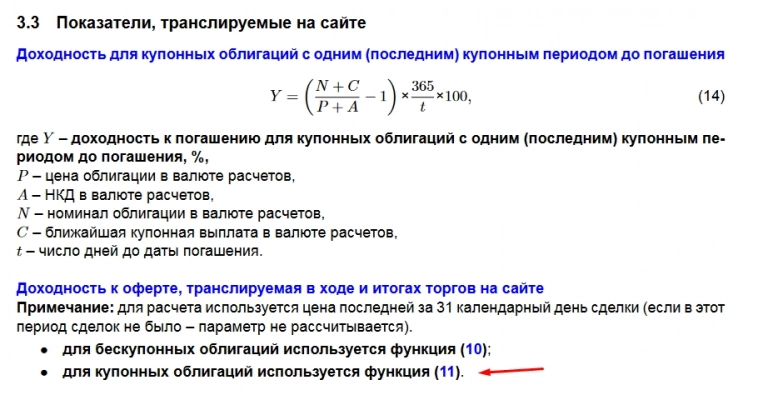

Откуда 15% я пока всё еще не знаю. На мосбирже в pdf`ке по облигам нашлась вот такая формула, но пересчитывать это в экселе что-то не тянет, потому как выглядит катастрофически упорото.

Bio, в калькуляторе доходности мосбиржи обсуждаемый параметр имеет подсказку «Доходность, рассчитанная с учетом дисконтирования платежей на годовом базисе.» И пометка внизу страницы:

Так, например, для наиболее распространенного показателя «эффективная доходность» расхождение с реальной доходностью происходит из-за приведения дисконтированного денежного потока к годовом базису.

Честно говоря, на этом моменте мои знания всё, надо идти почитать о чем речь.

Уже всё сказали, по формулам видно. Купоны реинвестируются дважды в год по нынешней доходности, которая не будет такой все 7 лет.

И главное — дешёвое тело, которым государство пользуется многие годы. Запереть на 7 лет номинал 1000р или рыночные 529р — огроменная разница.