Информация

Блог им. smoketrader |Размышление: корпорат - банк.

- 28 октября 2022, 10:59

- |

И если в первый раз все было вполне «близко к рынку», то именно вторые переговоры вынудили меня немного поразмышлять про то, как «видит нас» другая сторона.

Вообще, я понимаю банки. В стране — тотальная финансовая безграмотность. И если с частниками хоть какие-то мероприятия проводятся.

То, малый и средний бизнес с «идеями о светлом завтрашнем дне» по большей части стоит «за скобками» в теме финансового ликбеза.

А вот крупный/крупнейший корпоративный бизнес, к слову, давно уже поглядывает на банки с «соседней ступени»...

Буквально недавно, в августе исполнилось 5 лет, как корпораты получили прямой доступ на рынок Депозитов с ЦК aka РЕПО с ЦК с КСУ.

К валютной секции мы, тоже, подключены напрямую. Даже можем делать овернайт swap.

Вот они как раз на открытии:

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 10 )

Блог им. smoketrader |Решение ЦБ РФ по ставке 12/02/21?

- 27 января 2021, 13:55

- |

Решение ЦБ РФ по ставке 12/02/21?

У кого — какие прогнозы?

На «подумать»:

Что у нас являеться неким «опережающим» индикатором, который может помогать с ответом:

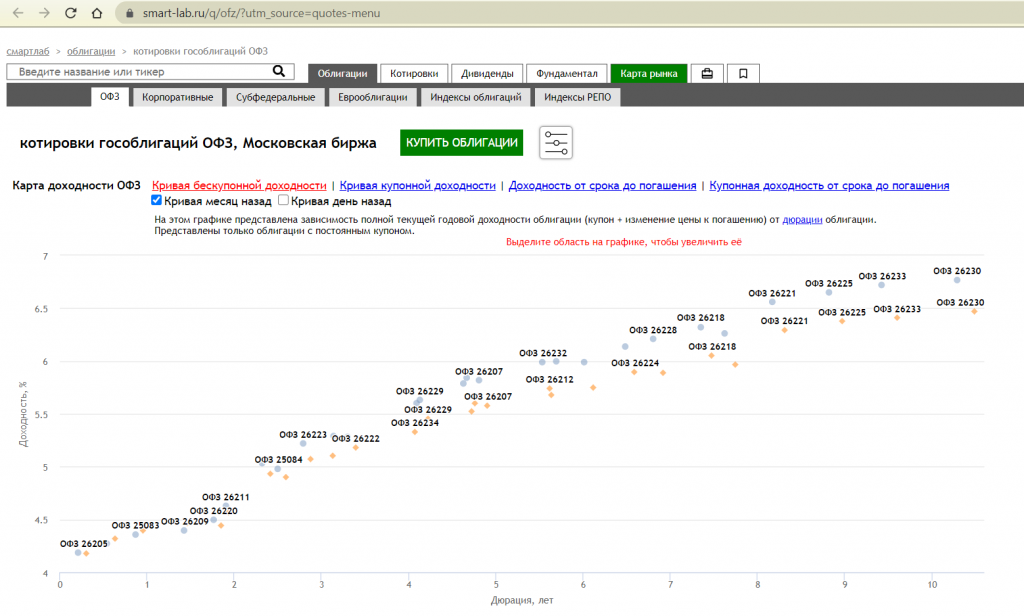

1. Это тренд по кривой(ломаной/точкам) ОФЗ. Сравниваем текущий день с неделей/месяцем и т.д. назад.

На Смарт-Лабе это здесь и выглядит на сегодня вот так:

Сайт Московской Биржи: Индикаторы денежного рынка, G-curve.

Можно выбирать разные даты и дюрацию (для сравнения)

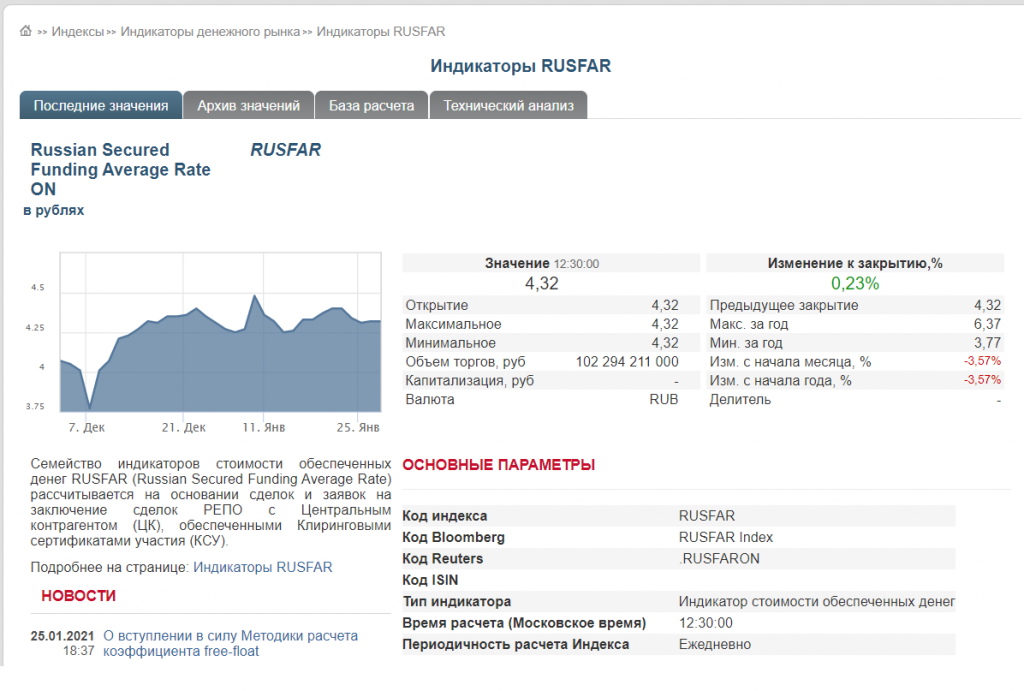

2. Это динамика ставок денежного рынка.

На примере RUSFAR овернайт.

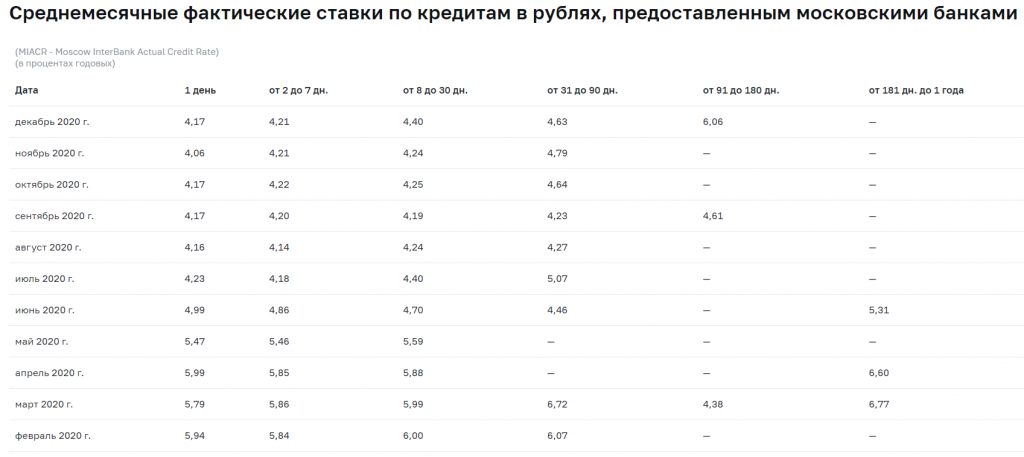

3. Опрос банков по динамике кредитных ставок (для физ.лиц практически нереальная опция).

Однако, как вариант, можно посмотреть динамику ставок межбанковского рынка на сайте ЦБ РФ

Enjoy...

Блог им. smoketrader |Денежный рынок. Банки и ставки.

- 02 декабря 2020, 14:54

- |

Продолжается системное изменение структуры балансов банков. Это в той или иной мере затрагивает почти весь сектор.

Изменение носит негативные тенденции и тренд на ухудшение продолжается...

При этом, это ухудшение проходит относительно плавно, поэтому не приводит к масштабным «проблемам».

Но, расслабляться не стоит – рано или поздно накопится «критическая масса» проблем у некоторых банков, что не исключает их дефолтов/санаций.

За системное ухудшение еще говорит тот факт, что изначально (весной 2020) программы господдержки банков должны были быть свернуты в начале осени. На деле – поддержку продлили. «Первичные» основные параметры поддержки – льготное кредитование и переоценка портфелей ценных бумаг по ценам на начало весны 2020 (т.е. до резкого снижения цен на нефть).

Это можно читать как, на текущий момент в балансах большинства банков есть неучтенная «дырка» неизвестного размера.

По сути, пока ценные бумаги не вернутся к значениям марта – поддержку придется продлевать. Ну или разметить новое кладбище...

Справедливости ради, можно сказать, что банки работают над сокращением «размера».

( Читать дальше )

Блог им. smoketrader |Банки и денежный рынок.

- 16 июня 2020, 13:20

- |

По данным последней отчетности — на 01.05.2020 — тренд на ухудшение показателей большинства банков продолжился.

По отчетности на 1.03 — среди наших (банков-контрагентов на которые установлены лимиты (это ± соответстует ТОП50) только у 3х банков текущая ликвидность (Активы до 30 дней/Пассивы до 30 дней) была в «желтой» зоне.

По отчетности на 01.05 — 10 банков пополнили «желтую» зону, а один даже смог пройти в «красную». Кстати, это крупный госбанк.

Тренд на снижение ключевой ставки продолжается, это так или иначе отражается на маржинальности банковского бизнеса.

Отмечаю, что исходя из данных балансов (ежемесячная 101 форма) видно, что банки начинают более активно работать с банковскими гарантиями.

У многих, особенно иностранных «дочек», показатель БГ/капитал (91315П — внебаланс. 101ф. / ст. 000 — 123 ф.) стал выше 1. Что характерно для «желтой» зоня.

Превышение этим показателем значения в 1,5 — может привести к тому, что «Око Саурона» ЦБ РФ может применить к банку определенные меры. Как это было с КБ Восточным, когда у него примерно за год данный показатель с «катастрофически красного» упал на показатель 0,73, что соответстует нормальному уровню.

( Читать дальше )

Блог им. smoketrader |Комитет по депозитам МБ + ставки по депозитам для ЮЛ.

- 18 декабря 2019, 12:40

- |

- Комитет «отвоевал» снижение ставки. Биржа «отвоевала» перезачет ФОРа у ЦБ.

Это хорошо.

Ибо если идти к брокерам и открывать там брокерку, чтобы выходить на рынок РЕПО с ЦК, там ставка комиссии «в лоб» — те же 0,3%, если поторговаться будут все 0,2%+. НО. Там на баланс будут ложиться бумаги. Что далеко не все Корпорации приветствуют (особенно налоговые группы внутри и, отчасти, бухгалтерия).

Сейчас тариф ДЕПО 0 = 0,41% комиссии.

Т.е. при рыночной цене РЕПО с ЦК с КСУ овернайт 6%, эффективная ставка:

6-0,41% = 5,59% — это немногим выше котировок госбанков на овернайт.

Вчера госбанки стояли в рэндже 5,45-5,5%. Хай был 5,8%.

Коммерческие вчера стояли с большим рэнджем, но хай тоже был 5,8%.

- В 2020 у Корпоратов появится возможность перекредитовываться под залог открытого депозита. Т.е. разместили на месяц и внутри этого срока можно привлечься по рыночным ставкам в инструменте КСУ. Вцелом, это открывает и возможность арбитража между стаканами и можно подумать про пирамиды...

- Также в 2020 обещают единую платформу (все рынки будут «под одной крышей»), что должно упростить совершение операций. Ибо текущее размещение через аукцион М-Депозиты — «ад и израиль»...

( Читать дальше )

Блог им. smoketrader |Депозиты, депозиты.. а я маленький такой...

- 08 октября 2019, 15:22

- |

Для наглядности «корпоративный» рынок Депо выглядит следующим образом:

Точки — твердые котировки 3-х «средних» по ставке банков. Экстремумы «отсекаются».

Госбанки в среднем, очень близки друг к другу. Хотя некоторые из них, одно время стояли на максимуме, приближенному к позициям отдельных частных банков, а сейчас стоят на минимуме. Даже не смотря на то, что «госы» сейчас активно «гребут» по ставкам, близким к коммбанкам.

Возвращаясь к теме риск-менеджмента — оценка банковского баланса позволила работать с существенно большим количеством банков. Многие коммерческие банки, включенные в финансовые группы, ищут ликвидность на рынке. Поскольку «родители» их не балуют и дают под существенный %%. На текущий момент, у этих банков котировки выше ключевой.

( Читать дальше )

Блог им. smoketrader |Ликвидность: среднее, стабильное

- 25 сентября 2014, 18:31

- |

Ситуацию со ставками можно назвать стабильной. Поскольку основной диапазон цен (%% ставок) находится в интервале ставок ЦБР (депозитная 7% — ключевая 8% — фиксированная 9%). И пока цены не начнут «стабильно» проходить «сопротивление» в 9% — говорить о какой-то «смене реальности» — рано. Цены движутся за ставкой в допустимом интервале.

Также по привлечению средств на аукционе РЕПО ЦБР отмечается «стабильность» в районе 2,5 трлн. Пока негативный сценарий (весенний) не развивается, однако проблема с залогами не снята. Хотя часть средств привлекаемых на этом аукционе «перешла» на аукцион 312-П (нерыночные активы).

( Читать дальше )

Блог им. smoketrader |Денежный рынок в 1-м квартале 2014

- 23 мая 2014, 14:04

- |

Как видите динамика «ускорилась». А прогнозы на конец года пока весьма «печальны» — дефицит может достигнут показателя в 7 трлн. И надо не забывать, что существует проблема залогов.

Текущий объем по РЕПО с ЦБР равен 2,983 трлн. + кредиты, обеспеченные нерыночными активами или поручительствами/ другие кредиты – 1,555 трлн. В текущих условиях, продолжается «сжатие» рынка междилерского РЕПО (вопрос рисков на контрагента выходит на первый план). Если в начале 1-го квартала объемы открытых позиций на междилерском РЕПО были в промежутке 412-476 млрд., то к концу квартала они приблизились к 323 млрд.; при этом РЕПО с ЦК достаточно стабильно в районе 50-60 млрд.

Также в марте отмечается резкий рост дисконтов по корпоративным бондам с 10% к 11,7%. По акциям волатильность достаточно большая мин/макс = 11/16%. ОФЗ стабильны в достаточно узком диапазоне 6,9-6,2%.

На рынке валютного СВОПа по операциям с ЦБР – с начала марта устойчивый тренд вверх от нулевых объемов к 488 млрд. рублей. на конец квартала + операции без учета ЦБР составили 1,144 трлн.

В банковском секторе ситуация более критичная, кредитование банками банков имеет устойчивый снижающийся тренд со 109 млрд. в феврале 2014 до 22,6 млрд. в конце 1-го квартала. Кредитование банками небанковских организаций снижалось в меньшем масштабе – от максимума 83 млрд. к 53 млрд. На более-менее стабильном уровне остались лишь «прочие операции» — в районе 80 – 100.

( Читать дальше )

Блог им. smoketrader |"Quo vadis 2014" (с)

- 28 апреля 2014, 11:34

- |

Сложно ответить на такой вопрос. Однако, я останусь «верен себе» и не буду разводить демагогию на 20 листов о том каким же курсом мы идем...

Уже с год (наверное) ЦБР говорит, что он перешел от валютного таргетирования к инфляционному. Т.е. (говоря прямо) цель Центрального Банка (ессно, не его личная, а «спущенная сверху») действие на инфляционные процессы (коротко и просто — снижение инфляции).

В конце марта (на Биржевом Форума) ЦБР сказал, что цель — инфляция 4% (это уже при ключевой ставке 7%). Однако, на заседании 25 апреля (читаем через месяц) ключевую ставку поднимают на 0,5% и говорят, что инфляция должна составить не более 6%. Также, хочу заметить, что к 2016 Центральный Банк предполагал «склеить» ставку рефинансирования (8,25%) с ключевой ставкой (с 28.04.14 — 7.5%). И мне кажется, что это все произойдет уже в этом году (с такими темпами изменения инфляции)...

Другое дело, что «насильственное» снижение инфляции Центральным Банком не верно (ИМХО), поскольку это в корне убивает «смысл» экономики — экономический рост. В текущих «реалиях» — со 100% вероятностью (увеличение %% ставок, сокращение инфляции, большой объем оттока капитала) можно говорить об отрицательном экономическом росте. Также, как экономист, я бы не рассматривал инфляцию, как развивающуюся линейно… С учетом того, что инвестиционный сектор (мягко говоря) «скатывается в пропасть» — рост инфляции способствовал бы стимуляции капиталовложений. Во всем мире (практически) ведется политика «количественного смягчения», тогда как у нас (зеркально) «закручивают гайки»… Хотя в целом, учитывая то, что сейчас происходит в банковском (да и не только) секторе — текущая политика ЦБР выглядит вполне «оправданной». Большинство экономистов считают, что инфляция становится негативной для экономики (тем фактором, с которым нужно бороться), когда достигает отметки в 10-15%…

( Читать дальше )

Блог им. smoketrader |Мнение: Что год грядущий нам готовит?!

- 17 марта 2014, 01:47

- |

Про ключевые ставки: с сентября 2013 у нас поменялись ключевые роли – основной «удар» взяла ставка по ликвидности овернайт – до начала марта 2014 = 5,5%. Ставка рефинансирования – 8,25% как бы «отошла на второй план». Далее ЦБР сказал, что к 2016 ставки надо будет «склеить». И тогда «ходили» разговоры, что рефинансирования снизят к 7%, а ключевую — поднимут. Вроде бы – все довольны… Однако, этим «идеям» не суждено было сбыться – 03.03.14 ЦБР поднял ключевую ставку с 5,5% до 7% (кстати, с февраля – ключевая ставка не овернайт, а недельное РЕПО ЦБР). И на последнем заседании (14 марта) объявил, что эту ставку «продержат еще несколько месяцев». Т.о. (учитывая политическую и экономическую ситуации в стране) «склейка» может произойти и на уровне 8,25% — а то и 8,50% — досрочно (не в 16, а в 14 – «пятилетку в три года» ©).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс