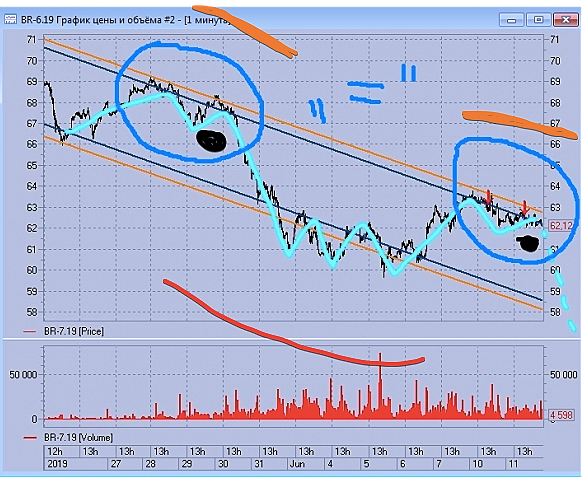

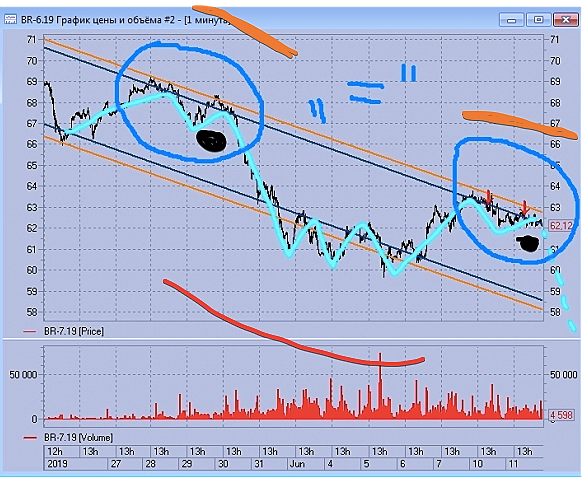

Нефть марки Brent. Волновой анализ.

Прогноз основанный на волновом принципе Эллиотта. В данном видео рассматриваю возможные варианты поведения цен на нефть марки Brent в 2019 году.

Прогноз является субъективным мнением автора и не является торговой рекомендацией.

Канал в телеграмм https://t.me/Fiboinvest Группа в контакте https://vk.com/fiboinvest

читать дальше на смартлабе

Нефть

-

Атака Танкеров в Оманском заливе вредит Азии, зависящей от импорта нефти

Атака Танкеров в Оманском заливе вредит Азии, зависящей от импорта нефтиУгрозы Ирана закрыть Ормузский пролив встревожили Японию, Китай и Южную Корею. Консервативный премьер-министр Японии Синдзо Абэ находился в Тегеране, когда произошло нападение

Взрывы произошли далеко от шумных мегаполисов Азии, но атака на этой неделе двух танкеров в стратегическом Ормузском проливе нанесла удар по экономики региона зависящей от импорта нефти .Официальные лица, аналитики и комментаторы СМИ в пятницу подчеркнули важность Ормузского пролива для Азии, назвав его критически важной линией жизни, и был выражен глубокий интерес к более подробной информации о все еще мало очерченном нападении и о том, что США и Иран будут делать в последствия.

В конце концов, независимо от того, отмахивается ли Азия от этого, как предсказывают некоторые аналитики, или от того, что ее экономика дрожит в результате, атака высвечивает широко распространенные опасения по поводу чрезмерной зависимости от единственной полосы воды для нефти, которая питает большую часть общего развития региона.

читать дальше на смартлабе- Трейдеры хлоднокровны в условиях повышенного риска для танкеров

Как ни странно, последние нападения на танкеры в Оманском заливе, которые усилили региональную напряженность, не оказали такого же влияния на цену нефти, которая завершила неделю снижением.

В прошлом даже угона или пожара изолированного танкера было достаточно, чтобы послать взлет цен — но в наши дни трейдеры кажутся более зацикленными на том, где дуют глобальные пассаты.

Нефть, похоже, остается стабильной в диапазоне 60 долл. за баррель для Brent, даже если Персидский залив сейчас считается одной из самых опасных зон для нефтяных танкеров со времен войны в Ираке.

Стоит помнить, что в Персидском заливе транспортируется более трети мировых запасов углеводородов, что отражается в повышении надбавок к страхованию танкеров в регионе.

Тем не менее, в то время как страховщики, похоже, отреагировали на возросшие геополитические риски, нефтяные трейдеры настроены более оптимистично. Замедление мировой экономики, постоянные опасения по поводу торговых войн и рост добычи сланца привели к сдерживанию роста цен.

читать дальше на смартлабе  Ждем вторжения США в Иран

Ждем вторжения США в Иран

Пишу пост для того, что бы потом была ссылка на него. ))

Печально конечно, а нефть догадайтесь куда…

читать дальше на смартлабе- Нефтегазовые компании США не хотят никуда идти. Прям совсем.(Отдельно про SWN)

Все слышали про историю с Танкерами в Омане. Честно, я думаю, что это американцы. Они же первые стуканули на Иран, и вроде как, самые чистые миротворцы.

Вообще я не спец. в газе и нефти. Но конкретно мне непонятно следующее.

Вот прям сейчас natural gas идет по 2.385.(+2.58)

Нефть WTI идет по 52.58.(+0.81)

И появилась закономерная идея прикупить что-то из волотильного и знакомого.

Для меня это всегда были CHK и SWN.

Глянул на всякий случай последний отчет SWN. И он мне понравился. + Этот товарищ пробил все мыслимые и не мыслимые лои. Цена в районе декабря 2004 года..

")

Вообщем, спекуляция моя вообще не состоялась и сижу с мелким минусом. (усредненная в районе 3.20) Хотя брал вчера. То есть что всплеск нефти не повлиял, что газа сегодня.

Кто что думает? Чего не ростем? Может подержать её с недельку?

P.S. знаю, что у газа есть сезоны и ближе к концу лета цена пойдет.

читать дальше на смартлабе  Нефть. Что-то пошло не так?

Нефть. Что-то пошло не так?

Наблюдаю как на форуме обсуждают танкеры, конфликты на ближнем востоке и разворот в нефти. Строят какие-то графики, рисуют какие-то линии. Уже много кто в лонги зашел или ждет возможность прикупить. А тем временем вчера весь мир шортил нефть и закрыл день ниже, чем открытие на нашей бирже. И сейчас шортит. При этом количество длинных позиций у физиков растет. Очень мало покупок. И то наверное только на мосбирже они есть :) Зато предложения очень много. Причем тем, кто в лонгах не помогают даже танкеры и обвинения Ирана от США. Не удивлюсь, если после сделки ОПЕК+ нефть продолжит снижение. Ладно, не грустите. Все будет хорошо. Как минимум цель известна внизу — об этом сказал один министр. Но стоит ли сейчас лонговать — большой вопрос. Как сказал один классик «хорошие сделки, обычно, сразу же показывают прибыль».

А вы что думаете? Куда пойдет нефть и когда? В какой позиции сейчас стоите?

читать дальше на смартлабе "Угадайте,кто?!"

"Угадайте,кто?!"

«По оценке правительства США, Иран несет ответственность за сегодняшние нападения в Омане. Эти нападения представляют собой угрозу международному миру и безопасности, вопиющее посягательство на свободу судоходства и неприемлемую эскалацию напряженности со стороны Ирана.»— Майк Помпео

читать дальше на смартлабе Нефть!!! Риск депозитом!!!

Нефть!!! Риск депозитом!!!

График цены на нефть вот-вот развернётся в коррекцию !!! Покупаю на импульс да кто в теме понимает!!! Онли Лонг!!!

Кто рискует тот пьёт креплёное пиво!!! Кто нет!!! Тот обыкновенное (молоко 1.5)))

читать дальше на смартлабе- Long BR-7.19(BRN9)

long BR-7.19(BRN9) — 61,15

take profit — 62,40

stop loss — 59,90

читать дальше на смартлабе  Китайские власти возвращаются к необходимости кредитного смягчения.

Китайские власти возвращаются к необходимости кредитного смягчения.

Коммерческие запасы нефти в США почти непрерывно растут с середины марта, пока цена находится выше порога рентабельности. Заявления ОПЕК имеют ограниченный эффект, оптимизма которого достаточно лишь чтобы купировать опасения, связанные с ослаблением спроса.EIA сообщила, что запасы выросли вторую неделю подряд, причем два раза подряд рынок ошибался предсказывая сокращение запасов на фоне удешевления сырья.

Коммерческие резервы, таким образом, выросли до максимума с июля 2017 года, когда темпы добычи в США были практически на пике, а баррель WTI стоил в среднем 48 долларов:

Как только нефть снова упадет ниже 50 долларов за баррель, давление предложения со стороны американских нефтяников должно ослабнуть, так как калибровка запасов в предыдущих случаях говорит, что большинство производителей начинают испытывать трудности в поддержании добычи при цене в 45-50 долларов за баррель. В целом, пик производства и угнетающая рынок динамиков запасов должны остаться позади, учитывая, что число буровых вышек перешло в снижение и, согласно прогнозам, этот тренд сохранится:

читать дальше на смартлабе

Нефть нужно тарить на долгосрок

Нефть нужно тарить на долгосрок

Много войн начиналось с провокаций, которые спустя десятилетия признавались провокаторами. Потом они говорили, что ими двигали благие цели и т.д.

Очевидно, что подрыв двух танкеров в Ормузском проливе — это провокация, направленная против Ирана!

И дальше ситуация будет только нагнетаться и нагнетаться.

Нефть пойдет вверх, Иран просто так не сдастся.

Нашему РТСу рост нефти только в помощь.

При этом не ожидаю сильного укрепления рубля (ниже 62). ЦБ объявит о новых покупках для минфина или в стабфонд или еще куда-нить.

Нефть в рублях, короче, будет расти.

читать дальше на смартлабе Люди! А что там с нефтью?

Люди! А что там с нефтью?

Кто знает, что где происходит? Танкеры ворвались, трубопроводы разом все на планете перекрыли? Кто что знает! Please!

читать дальше на смартлабе Нефть. Падение продолжится

Нефть. Падение продолжитсяВ обзоре два месяца назад отмечалось состояние крайней перекупленности рынка нефти, что конечно же не могло не стать причиной серьёзного снижения. И оно в скором времени началось.

В закрытом разделе подробно велось наблюдение за ситуацией.

20.04 был дан сигнал на небольшой рост

Прогноз остаётся в силе: ожидается продолжение роста, т.к. структура снижения была коррекционной. Можно покупать со стопом 63.

По brent аналогичная ситуация.

читать дальше на смартлабе- Long BR-7.19(BRN9)

long BR-7.19(BRN9) — 61,25

take profit — 62,50

stop loss — 60,00

читать дальше на смартлабе

Нефть. Вкусный понедельник.

Спокойно работал по правилам)

Реализация на длинной дистанции строилась на Путах, с возможным хеджем через фьюч. Нагрузка портфеля в рамках согласованного риска. Цели были поставлены!

читать дальше на смартлабе

Enter1,

Нефть. Вкусный понедельник.

Нефть. Вкусный понедельник.

Спокойно работал по правилам)

Реализация на длинной дистанции строилась на Путах, с возможным хеджем через фьюч. Нагрузка портфеля в рамках согласованного риска. Цели были поставлены!

читать дальше на смартлабе В первый раз что-то покупаю. Покупаю нефть.

В первый раз что-то покупаю. Покупаю нефть.Это будет первая спекулятивная покупка для портфеля PRObonds #2

Сегодня планируется открытие длинной позиции во фьючерсе Москбиржи на нефть Brent. Наименование июльского фьючерса BRN9, торговаться он будет до 1 июля, а его рублевая цена соответствует 10 баррелям нефти – около 40 тыс.р., или 600 долл., в зависимости от цены на торгах.

Почему эта покупка должна состояться? Нефть падала больше месяца, и начало падения было обоснованным. Предваряющий это падение рост был чрезмерным и вызванным в первую очередь не коммерческим, а спекулятивным спросом. Спекулятивный спрос за май-июнь не только вышел с рынка, но и, видимо, превратился в спекулятивное предложение. Которое сейчас тянет котировки нефти вниз. Вряд ли эта ситуация станет долговременной. Напротив, велика вероятность возврата к повышению. Наверно, не к 80 долларам, но к 65-70 – вполне.На этом и сыграем. Сделка не идеальна. Она будет тактической. Стратегическая сделка по продаже американских акций не вызрела и впереди.

читать дальше на смартлабе

Нефть

Форум на котором мы обсуждаем нефть марки Brent.Чтобы купить акции, выберите надежного брокера: