В Альфе налог на американские дивиденды теперь 10%. Проверено

В это трудно поверить, но после стольких лет замалчивания и вранья Альфа наконец-то сделала льготное налогообложение для нерезидентов США.

Сегодня пришли дивиденды с отсечкой после оформления новой формы W-8BEN. Невероятно, но таки да, налог 10%.

Авто-репост. Читать в блоге >>>

Налогообложение на рынке ценных бумаг

-

Долларовый капитал оплачивает жизнь в РФ, как платить НДФЛ на валютную переоценку полученной прибыли

Долларовый капитал оплачивает жизнь в РФ, как платить НДФЛ на валютную переоценку полученной прибылиЗадача:

Имеется торговый капитал в валюте, напр. 10 000 $

Купил по 60 ₽/$

Затем торговал этим капиталом, что он вырос до 22 000 $,

НДФЛ по ФинРезу от сделок полностью уплачен, т.е. 22 000 $ на счёте чистые.

Решил закрыть долларовый счет, вывести деньги и конвертировать в ₽.

Текущий курс 70 ₽/$

Как мне рассчитать сколько нужно платить налог после конвертации валюты?

Т.е. первая часть валюты: 10 000 $ x 70 ₽/$ — 10 000 $ х 60 ₽/$ = 100 000 ₽ (Налоговая база по валютной переоценке купленной мной валюты)

А что делать с заработанной валютой?

12 000 х 70 ₽/$ — ??? = 840 000 ₽

Какие будут документированные расходы для снижения налоговой базы?

Можно ли провести оценку валюты на момент вывода с брокерского счета по курсу ЦБ?

Авто-репост. Читать в блоге >>> Долгосрочно о рубле и немного о налогах ))

Долгосрочно о рубле и немного о налогах ))Всем привет!

Сегодня выходной день, и я решил затронуть тему планов не по акциям, а по… доллару.💲

Да, это достаточно важный момент, ведь я торгую американскими акциями, но через российского брокера, и трачу на покупку деньги, заработанные в рублях. Поэтому купить доллары выгодно — тоже очень важно.

(ниже следует часть, которую можно пропустить)

Немного ликбеза, кто не знает принципы налогооблажения прибыли от купли-продажи американских активов. Налоговая база считается в рублях, для налоговой РФ вы приобретаете американские акции за рубли. То есть, купив когда-то акций на 100$ по курсу на день покупки 70руб, вы потратили 7000 рублей (даже если у вас эти доллары давно лежат на счете, купленные совсем по другой цене). Продавая эти же акции с убытком за 90 долларов, но при курсе на день продажи 80руб, вы получаете 7200 рублей (хотя по факту на ваш счет падает 90 долларов). Таким образом, имея фактически убыток 10 долларов вам необходимо уплатить НДФЛ в размере 13% от 200 рублей прибыли. То же самое если вы купили акций на 90 долларов по 70руб, а продали на 100 долларов по 80руб, ваша прибыль составляет не 10 долларов (800 рублей). а 1700 рублей, и НДФЛ составит 221 рубль (почти 2,75 доллара или 27,5% от долларовой прибыли).

Авто-репост. Читать в блоге >>> Наши нидерландские компании

Наши нидерландские компании

Добрый день!

Соглашение Россия — Нидерланды об избежании двойного налогообложения перестанет действовать с наступлением января 2022 года.

Есть ли у кого какая то методичка по новым правилам расчета налогов на компании с нидерландской резидентурой?

Авто-репост. Читать в блоге >>> Владельцам брокерских счетов за рубежом. Сегодня крайний день оплаты по декларации 3-НДФЛ

Владельцам брокерских счетов за рубежом. Сегодня крайний день оплаты по декларации 3-НДФЛ

Если кто не помнит - владельцам иностранных брокерских счетов необходимо подавать сведения в налоговуюЧто необходимо делать:

- подавать налоговую декларацию 3-НДФЛ необходимо до 30 апреля

- подавать отчет о движении денежных средств (ОДДС) по счетам в иностранных банках и иных финансовых организациях до 1 июня года, следующего за отчетным.

- уведомление по счету в иностранном банке и иной финансовой организации нужно подать в течение одного месяца с даты открытия/закрытия/ изменения реквизитов счета.

- заплатить налоги в надо до 15 июля.

Авто-репост. Читать в блоге >>>- Налог на дивиденды, Кипр

Добрый день!

Пару слов о налогах с дивидендов иностранных компаний.

W8-ben справка, которую вы подписываете у брокера, подтверждает, что вы резидент рф и например с американских акций вы будите платить налог на дивиденды 10% в сша и 3% доплачивать в рф!

Но справка это только для американских компаний, а значит в случае покупки немецких например вы заплатите налог на дивиденды более 26%! Так как имеет значение ваше резидентство и страна регистрации эмитента!

Для тех кого волнует вопрос валютной переоценки- один из вариантов такой:

1. На 183 покинуть рф

2. 60 дней провести на Кипре и стать там временно налоговым резидентом

3. Налог на валютную переоценку там отсутствует, в рф за отчетный период вы тоже его не заплатите, кстати налог на дивиденды на Кипре 0%

Авто-репост. Читать в блоге >>>  Друзья, подскажите, нужно ли отчитываться перед налоговой за прибыль от продажи акции, если эту самую прибыль не выводил на карту. А например,слил эти деньги на другой акции? Благодарен!

Друзья, подскажите, нужно ли отчитываться перед налоговой за прибыль от продажи акции, если эту самую прибыль не выводил на карту. А например,слил эти деньги на другой акции? Благодарен!

Авто-репост. Читать в блоге >>> Хотелось бы узнать правильность моих расчётов налога по облигации на конкретном примере.

Хотелось бы узнать правильность моих расчётов налога по облигации на конкретном примере.

Авто-репост. Читать в блоге >>> InterActiveBrokers, короткие продажи: готовим данные для налоговой декларации 3НДФЛ

InterActiveBrokers, короткие продажи: готовим данные для налоговой декларации 3НДФЛ

Неторопливо и коряво пишу код на Python для обработки брокерского отчета InterActiveBrokers. По завершению (надеюсь) загруженный годовой отчет в секунды превратится в xml-файл, пригодный для загрузки в личный налоговый кабинет и/или в программу «Декларация» для вывода на печать.

Готов блок для обработки раздела «Дивиденды».

Почти готов блок для обработки раздела «Торговля», но у меня в отчете нет коротких операций, поэтому не могу написать процедуру, «переваривающую» короткие продажи и закрытие позиций.

Вопрос-просьба к сообществу: поделитесь отчетом, где есть и шорт, и закрытие длинных позиций. Личные данные, конечно, можно затереть.

И если есть желающие присоединиться к разработке, милости прошу. Время декларационно кампании кажется очень далеким, но это — обманчиво. Вручную корректно обработать сотни или тысячи операций из отчета — невозможно.

Авто-репост. Читать в блоге >>>- Yandex, X5 и прочие "иностранцы" не поладают под инвестиционные льготы (от 3 лет владения)?

Почитал недавно пару статей Налогово Кодекса. Вряд ли столь же увлекательно, как хороший детектив. Но без вариантов, приходится.

Согласно пп.1 п.1 ст.219.1 НК:

«налогоплательщик имеет право на получение следующих инвестиционных налоговых вычетов, предоставляемых с учетом особенностей и в порядке, которые предусмотрены настоящей статьей: 1) в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 настоящего Кодекса и находившихся в собственности налогоплательщика более трех лет;»

А именно:

«3. К ценным бумагам, обращающимся на организованном рынке ценных бумаг, в целях настоящей главы относятся:1) ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;2) инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;»

В переводе с канцелярского на русский: Yandex & X5 попадают под эту льготу?

Авто-репост. Читать в блоге >>> - Как я лохонулся с ИИС!!!

Всем привет многоуважаемым форумчане Смартлаб. Хочу рассказать свою историю о том, как я лохонулся с ИИС. Возможно, кому-то будет полезна данная информация. Открыл я ИИС в 2018 году в октябре, положил 400 000 рублей, чтобы закрыть 2018. В последующие 2 года исправно вкладывал по 400 000 ежегодно. При этому, начиная с 2018 года, я начал возвращать налог на квартиру, не трогая ИИС. В 2021 году я решил начать возврат денег с ИИС и тут начались сюрпризы. Как оказалась, за налоговый период 2018-2019 гг я не могу вернуть вычет. Вычет надо было возвращать сразу же. В итоге на сегодняшний день я вернул только 52 000 за 2020 год. Я так понимаю, что мне придётся в 2021 и в 2022 году класть по 400 000 рублей на ИИС, чтобы вернуть всю сумму налогового вычета. Или я что-то не понимаю?

Р.S. Не надо писать что я лох, я это и сам понимаю))). Всем удачных инвестиций и спекуляций!

Авто-репост. Читать в блоге >>>

- Про возврат НДФЛ при наличии сальдированных убытков

Налоговая без вопросов и уточнений приняла 3-НДФЛ с сальдированными убытками.

Схема заполнения 3-НДФЛ, описаная тут https://smart-lab.ru/blog/681923.php, работает.

НДФЛ уже вернули.

Авто-репост. Читать в блоге >>>  Вопросец по налоговой

Вопросец по налоговой

Вкратце о ситуации:

-- за 20-й год пришло много дивидендов от иностранных эмитентов, в связи с чем задекларировал эти доходы; по той же декларации мне полагается налоговый вычет за взнос на ИИС

-- В понедельник истекал 3-х месячный срок отводимый на камералку. Сейчас в ЛК указано, что камералка окончена (дата 28 июня). Все подтверждено в полном объеме.

— По опыту прошлых лет, заявление о распоряжении переплатой подал заранее. Часть в счет налогов, остальное на карту.

— Но до сих пор в ЛК висит и задолженность по оплате и переплата.

Собственно вопрос: вот у налоговой есть месяц с окончания срока проверки, чтобы перевести средства от налогового вычета на карту, НО распространяется ли этот срок на то чтобы их зачесть в качестве налогов ?

И что лучше сделать? Ведь крайний срок оплаты через полмесяца, если будут долго мурыжить — могут пропустить срок.

Авто-репост. Читать в блоге >>>- Оптимизация налогообложения при помощи фиксирования "убытка" по облигациям

Коллеги, прошу подсказать, прав ли я, или ткнуть, где я не прав.

Представим ситуацию, что я купил 30 штук еврооблигаций RUS-28 по текущей цене 168% (то есть всего заплатил $50 400). Если не произойдет каких-то финансовых потрясений, с течением времени до момента погашения её цена будет снижаться, пока не сравняется со 100%.

Если за несколько дней до даты погашения я продам эти облигации за, скажем, $10 000, то, получается, что я фиксирую убыток $20 400. Соответственно на эту прибыль я могу закрыть прибыльные позиции и сэкономить на налогах $2652.

Это же касается любых облигаций, продаваемых по цене выше номинала, и чем больше «отклонение» от номинала, тем больше возможности для экономии на налогах.

Я прав? Или где-то закралась неточность?

Авто-репост. Читать в блоге >>>  4 налоговые льготы для частных инвесторов в 2021 году

4 налоговые льготы для частных инвесторов в 2021 годуА в 2020 году их было 5..

Привет! Я решил актуализировать прошлогоднее видео по налоговым льготам для частного инвестора и сразу обнаружил плохую новость:

В 2020 году мы не платили налог по купонам с облигаций (ОФЗ, муниципальных и даже некоторых корпоративных). А в 2021 году этой налоговой льготы уже нет — и налог придется платить, 13%.

Так что -1 льгота… А вот, что осталось:

1. ИИС (Индивидуальный Инвестиционный Счет).

ИИС — главная налоговая льгота для инвесторов в России. Если у вас до сих пор не открыт ИИС счёт — обязательно откройте его прямо сейчас (можно по моей реферальной ссылке — вы и я получим бонусы): можете не класть на него деньги, а срок для получения льготы у вас при этом будет идти.

Авто-репост. Читать в блоге >>>- Ни рубля в налоговую!

План «Ни рубля в налоговую!»Этот текст в основном предназначен для новичков в инвестировании, но вдруг кто-то найдет для себя что-то полезное.

Если вы составили себе диверсифицированный портфель, соответствующий вашим взглядам (про мой личный портфель подробнее тут), то 3 самых главных аспекта, которые будут влиять на его доходность это:- издержки;

- комиссии;

- налоги;

Издержки – то, что вы платите брокеру за покупку/продажу активов и их учет, на них повлиять возможно только путем выбора брокера с оптимальным для вас тарифом.

Авто-репост. Читать в блоге >>>  Инфо по ситуации с налогами на дивиденды по акциям компаний ФРГ

Инфо по ситуации с налогами на дивиденды по акциям компаний ФРГ

Пишу для инфо, ранее публиковал статейку о ситуации сабжа через брокера ВТБ вот здесь

https://smart-lab.ru/vopros/698077.php Но там пока глухо.

Но Зато ответили ребята из БКС:

Ставка налога на дивиденды зависит от раскрытия информации о клиенте: — Если резидентство клиента раскрыто — 15%. — Если не раскрыто — 26,33%. Предстоящие выплаты по дивидендам эмитентов из ФРГ будут предварительно произведены с учетом максимальной налоговой ставки в размере 26,375% в связи с тем, что вышестоящие депозитарии ПАО «Бест Эффортс Банк» не предоставляют льготного налогообложения по ценным бумагам ФРГ.

На сегодняшний день расчетный депозитарий ПАО «Бест Эффортс Банк» и Клиринговый центр НКО-ЦК «Клиринговый центр МФБ» (АО) находятся в процессе тестирования обмена информацией с Федеральной центральной налоговой службой ФРГ для предоставления участникам клиринга сервиса по предоставлению льготного налогообложения. После завершения тестирования расчетный депозитарий и Клиринговый центр НКО-ЦК «КЦ МФБ» будут готовы предоставить сервис льготного налогообложения, в том числе по уже проведенным в 2021 году выплатам по немецким бумагам.

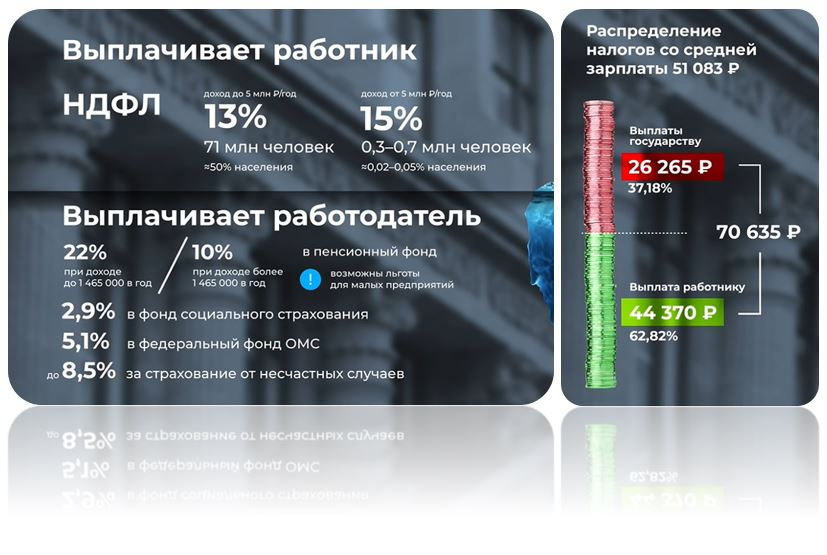

Авто-репост. Читать в блоге >>> Вы хотите сами платить налоги?

Вы хотите сами платить налоги?

Третьего дня гражданин Варламов запилил занятный и полезный ролик про налоги в РФ, набравший более 11 тыс. комментов. Очевидно, тема налогов сильно беспокоит соотечественников. Это вселяет надежду.

Автор приводит расчет, согласно которому, при средней начисленной зарплате 51 083 руб. отчисления и налоги составляют 26 265 руб, а общие затраты на работника = 70 635 руб:

По порядку, чтобы было понятно:

1. Работодатель выделяет на работника 70 635 руб.

2. Платит за него отчисления и взносы.

3. После этого остается начисленная зарплата 51 083 руб.

4. С нее работодатель уплачивает НДФЛ.

5. Остаток закидывает на карту работнику.

6. Работник получает SMS о зачислении 44 370 руб.

Если бы работник сам платил все поборы и налоги, то получил бы на карту 70 635 руб. и заплатил бы государству 26 265 руб. Соответственно, за год работник получил бы 847 620 руб. и заплатил 315 180 руб. Кхм… солидные суммы. Отсюда возникает вопрос:

Готовы ли граждане РФ получать всю зарплату целиком и самостоятельно платить взносы, налоги и другие поборы?

Как мне кажется, если граждане будут своими руками платить чиновникам солидные суммы, то спрос с чиновников будет совсем другой. Как минимум, станет понятно, кто кому служит. Впрочем, я могу ошибаться и это станет просто лишним геморроем для граждан РФ.

Что думаете на эту тему, друзья?

Авто-репост. Читать в блоге >>>- Закрытие ИСС тип а и налоги с иностранных эмитентов

Как вывести деньги с ИСС по истечении 3х лет понятно, продаём все, пишем заявление, указываем реквизиты. Брокер автоматом удержит 13% налога с прибыли. Вопрос: а как быть с эмитентами по типу полиметалла, тинькофф (они же как бы буржуйские) и налог на прибыль с них брокер автоматически не удержит?

Налог с них платим весной следующего года самостоятельно, декларируя?

Авто-репост. Читать в блоге >>>

«Сколько я должен государству?» или «Все о налоге с купонного дохода»

«Сколько я должен государству?» или «Все о налоге с купонного дохода»Государственная поддержка в виде предоставления налоговых льгот наряду с уменьшением ставок по банковским вкладам вследствие планомерного снижения ключевой ставки Банком России привели к перераспределению денежных средств физических лиц между депозитами в банках и фондовым рынком. Притоку инвестиций на рынки капитала также поспособствовали и существенные накопления граждан, образовавшиеся в связи с введенными ограничениями из-за COVID-19. Однако с 1 января 2021 года в налоговое законодательство были внесены изменения, которые, возможно, повлияют на столь положительную динамику по притоку частных инвесторов на фондовый рынок. Речь идет о налогообложении процентного (купонного) дохода по облигациям.

По сообщению Московской биржи, количество физических лиц, имеющих брокерские счета на Московской бирже, за 2020 год увеличилось почти на 5 млн и достигло рекордных 8,8 млн. В 2020 году на Московскую биржу пришло частных инвесторов больше, чем суммарно за все предыдущие годы. Подробнее об активности частных инвесторов читайте в аналитическом обзоре на Boomin.

Авто-репост. Читать в блоге >>> Налог на дивиденды Американских акций и РФ. Как платить налог с дивидендов? Форма W8-BEN, 3-НДФЛ.

Налог на дивиденды Американских акций и РФ. Как платить налог с дивидендов? Форма W8-BEN, 3-НДФЛ.

Авто-репост. Читать в блоге >>> Отвечаем на ваши вопросы про налоговые льготы

Отвечаем на ваши вопросы про налоговые льготы

Наш недавний круглый стол по налогам вызвал много вопросов у зрителей.

Мы решили продолжить разговор и приглашаем вас в Школу Московской биржи на вебинар «Налоговые льготы для частных инвесторов. Ответы на вопросы от сервиса НДФЛка.ру»

Эксперты:

- Валерий Скотников, начальник управления Мосбиржи по развитию сегмента розничных клиентов;

- Дмитрий Костальгин, сооснователь сервиса НДФЛка.ру.

Время: 10 июня, 11:00

Ссылка на регистрацию — в первом комментарии

Авто-репост. Читать в блоге >>> Налоговый вычет по ИИС - быстро и без декларации

Налоговый вычет по ИИС - быстро и без декларации

Налоговый вычет по ИИС — быстро и без декларации.

С 21 мая 2021 года вступили в силу изменения законодательства, предусматривающие возможность получения гражданами вычетов по НДФЛ за предыдущий налоговый период в сокращенные сроки без необходимости направления в налоговые органы декларации 3-НДФЛ и подтверждающих документов. Необходимую информацию налоговые органы будут получать от участников информационного взаимодействия – налоговых агентов (банков), которые подключаются к такому обмену уже с 21 мая 2021 года.

Авто-репост. Читать в блоге >>>

Налогообложение на рынке ценных бумаг

Налогообложение на рынке ценных бумаг — в данном форуме обсуждаются различные щекотливые вопросы, связанные с налогами на российском рынке акций и срочном рынке.Чтобы купить акции, выберите надежного брокера: