Ребята, никто не в курсе почему сегодня на фоне общей эйфории падет ПИК?

Воронов Дмитрий, Перекладка в голубые фишки, защитная бумага, как и Транснефть.

❓ Глобальный энергетический кризис?

Добрый день, друзья!

В последние дни заголовки информационных каналов пестрят новостями об энергетическом кризисе в Европе и Китае.

Сначала недальновидная Европа в погоне за экологией стала отказываться от нефти и угля, чем загнала цены на газ на заоблачные высоты.

Теперь к ней присоединился Китай, который выстрелил себе в ногу, введя квоты на эмиссию углекислого газа, тем самым посадив значительную долю своего населения и промышленности на голодный энергетический паёк.

Друзья, мне кажется, что нам что-то недоговаривают.

Я готов поверить в то, что европейцы, впечатлённые рыданиями Греты Тунберг, принимая решение об отказе от традиционных энергоносителей, забыли учесть климатические риски.

А вот в то, что хитрые китайцы не просчитали баланс существующих энергетических мощностей и потребностей своей экономики перед тем, как вводить ограничения на угольную энергогенерацию, я не верю.

Авто-репост. Читать в блоге >>>

❓ Яндекс-доставка: экономическая загадка

Коллеги, столкнулся с одной экономической загадкой, для разгадки которой требуется Ваша помощь.

Недавно супруга через мобильное приложение заказала доставку на дом продуктов, которые мы еженедельно закупаем в ближайшем супермаркете.

Призна́юсь, первоначально я скептично отнёсся к этой затее, предположив, что за доставку придётся заплатить круглую сумму, либо к доставленным товарам будут претензии по качеству.

✅ Доставка была заказана через приложение торговой сети (не буду указывать её название), а продукты привёз курьер от Яндекс-Доставки. Заказ был выполнен оперативно (в течение часа) и к продуктам не возникло ни одной претензии (молоко свежее, фрукты без порчи, яйца не битые).

И вот здесь начинается самое интересное. За доставку с нас не взяли ни копейки: с карты супруги списалась сумма точно по кассовому чеку торговой сети. При этом цены на продукты были без каких-либо наценок и точно соответствовали тем, по которым мы обычно покупаем в этом супермаркете хлеб и молоко.

Авто-репост. Читать в блоге >>>

Американские эмитенты: для чего козе баян?

Здравствуйте, Коллеги!

На днях я изучал финансовые показатели нового для меня американского эмитента – производителя телекоммуникационного оборудования с труднопроизносимым названием Ubiquiti (UI).

В первом приближении результаты эмитента за 1 квартал 2020 г. выглядят весьма достойно: рентабельность продаж составила 31 %, рост выручки к АППГ превысил 18% (и это в условиях пандемии!), а коэффициент текущей ликвидности на конец квартала превысил 2,7х.

Однако, открыв пассив баланса я обнаружил, что собственный капитал компании глубоко отрицателен: при активах в $621M долгов у компании на $977M, то есть собственный капитал составляет минус $356M (минус 57% от валюты баланса). Для сравнения: многострадальная российская Авиакомпания «ЮТэйр», шансы на спасение которой от банкротства стремятся к нулю (если не поможет государство), имеет отрицательный собственный капитал «всего» минус

Авто-репост. Читать в блоге >>>

Brent. Что происходит?

Добрый вечер!

Сегодня Brent упала уже более чем на 7%.

Обычной при таких раскладах особо продвинутые Смарт-Лабовцы начинают рисовать всевозможные чёрточки и стрелочки. А сегодня – молчание. 😊

Кто в курсе, чем вызвано столь сильное падение?

Авто-репост. Читать в блоге >>>

Белуга Групп

Добрый день, друзья!

Прошу прощения за дилетантский вопрос: никто не в курсе на чём летят бумаги Белуга Групп? За месяц – трёхкратный рост (+200%).

Похлеще криптовалют!

Авто-репост. Читать в блоге >>>

Опа! Это че за разворот такой?

Было +6% а стало -8%?

Что изменилось?

Тимофей Мартынов, новый руководитель Intel заявил, что аутсорсинг 7-нанометрового техпроцесса (который ранее планировалось передать Taiwan Semiconductor Manufacturing) отменяется. Intel будет осваивать эту технологию самостоятельно (что очень сомнительно).

Акции Intel падают. Акции Taiwan Semiconductor Manufacturing (которая теряет аутсорсинговые объемы Intel) просели на 3%. Акции основного конкурента – Advanced Micro Devices (AMD) растут на 2%.

Опа! Это че за разворот такой?

Было +6% а стало -8%?

Что изменилось?

Тимофей Мартынов, новый руководитель Intel заявил, что аутсорсинг 7-нанометрового техпроцесса (который ранее планировалось передать Taiwan Semiconductor Manufacturing) отменяется. Компания будет осваивать эту технологию самостоятельно.

Акции Intel падают. Акции Taiwan Semiconductor Manufacturing (которая теряет аутсорсинговые объемы Intel) просели на 3%. Акции основного конкурента – Advanced Micro Devices (AMD) растут на 2%.

Воронов Дмитрий, да? Все так? По мне так нормальное решение. Автономность и независимость производства, вертикальная интеграция — все это повышает ценность компании. А стоимость ее догонит.

Сергей, дело в том, что у Intel до последнего времени были проблемы с освоением 7-нанометрового техпроцесса, а новость о его возможном аутсорсинге давала надежду на то, чтобы не отстать в производительности процессоров Intel.

А теперь эта надежда рушится.

Опа! Это че за разворот такой?

Было +6% а стало -8%?

Что изменилось?

Тимофей Мартынов, новый руководитель Intel заявил, что аутсорсинг 7-нанометрового техпроцесса (который ранее планировалось передать Taiwan Semiconductor Manufacturing) отменяется. Компания будет осваивать эту технологию самостоятельно.

Акции Intel падают. Акции Taiwan Semiconductor Manufacturing (которая теряет аутсорсинговые объемы Intel) просели на 3%. Акции основного конкурента – Advanced Micro Devices (AMD) растут на 2%.

❓ IPO Ozon

Всем привет!

Читаю в ленте новостей про IPO Ozon: "Sberbank CIB оценил стоимость всей компании перед размещением в $4–8,5 млрд. VTB Capital представил свой диапазон — $4,7–7,1 млрд. Goldman Sachs оценивает капитализацию Ozon в $6–12 млрд".

Друзья, как может быть такой огромный разброс в оценках? Вроде бы все пользуются одинаковыми методиками и одинаковыми терминалами Блумберга, а разброс оценки между разными банками – в три раза! Даже в рамках одного оценщика границы диапазона расходятся на 100%.

Никак не могу понять: какие допущения при расчёте NPV должны отличаться, чтобы получить такую погрешность в расчётах?

Авто-репост. Читать в блоге >>>

❓ IPO Ozon

Всем привет!

Читаю в ленте новостей про IPO Ozon: "Sberbank CIB оценил стоимость всей компании перед размещением в $4–8,5 млрд. VTB Capital представил свой диапазон — $4,7–7,1 млрд. Goldman Sachs оценивает капитализацию Ozon в $6–12 млрд".

Друзья, как может быть такой огромный разброс в оценках? Вроде бы все пользуются одинаковыми методиками и одинаковыми терминалами Блумберга, а разброс оценки между разными банками – в три раза! Даже в рамках одного оценщика границы диапазона расходятся на 100%.

Никак не могу понять: какие допущения при расчёте NPV должны отличаться, чтобы получить такую погрешность в расчётах?

Авто-репост. Читать в блоге >>>

Воронов Дмитрий, Думаю,

1. оценивать бизнес можно с разных сторон, разными методологиями. Сравнением с аналогом, по продажам, по прибыли, по активам, ну в общем с разных сторон подходить к вопросу...

2. Посмотрите на Яндекс — фундаментально он выше справедливых цен раза в 2. Но результат вы видите…

это рынок, и здесь мы видим zoom, который стОит (условно) как газпром.

Дмитрий Минайчев, оценщики применяют одинаковые методики и находят средневзвешенное значение стоимости компании. Как может быть такая большая разница?

Воронов Дмитрий, как человек, имеющий один из дипломов оценщика могу вам ответить — легко

Kromnomo, назовите, пожалуйста, конкретные допущения в силу которых результаты оценки могут столь существенно отличаться

❓ IPO Ozon

Всем привет!

Читаю в ленте новостей про IPO Ozon: "Sberbank CIB оценил стоимость всей компании перед размещением в $4–8,5 млрд. VTB Capital представил свой диапазон — $4,7–7,1 млрд. Goldman Sachs оценивает капитализацию Ozon в $6–12 млрд".

Друзья, как может быть такой огромный разброс в оценках? Вроде бы все пользуются одинаковыми методиками и одинаковыми терминалами Блумберга, а разброс оценки между разными банками – в три раза! Даже в рамках одного оценщика границы диапазона расходятся на 100%.

Никак не могу понять: какие допущения при расчёте NPV должны отличаться, чтобы получить такую погрешность в расчётах?

Авто-репост. Читать в блоге >>>

Воронов Дмитрий, Думаю,

1. оценивать бизнес можно с разных сторон, разными методологиями. Сравнением с аналогом, по продажам, по прибыли, по активам, ну в общем с разных сторон подходить к вопросу...

2. Посмотрите на Яндекс — фундаментально он выше справедливых цен раза в 2. Но результат вы видите…

это рынок, и здесь мы видим zoom, который стОит (условно) как газпром.

Дмитрий Минайчев, оценщики применяют одинаковые методики и находят средневзвешенное значение стоимости компании. Как может быть такая большая разница?

Воронов Дмитрий, как человек, имеющий один из дипломов оценщика могу вам ответить — легко

Kromnomo, назовите, пожалуйста, конкретные допущения в силу которых результаты оценки могут столь существенно отличаться

Воронов Дмитрий, например процент роста выручки при доходном подходе

Kromnomo, что же он может в разы отличаться у разных аналитиков?

❓ IPO Ozon

Всем привет!

Читаю в ленте новостей про IPO Ozon: "Sberbank CIB оценил стоимость всей компании перед размещением в $4–8,5 млрд. VTB Capital представил свой диапазон — $4,7–7,1 млрд. Goldman Sachs оценивает капитализацию Ozon в $6–12 млрд".

Друзья, как может быть такой огромный разброс в оценках? Вроде бы все пользуются одинаковыми методиками и одинаковыми терминалами Блумберга, а разброс оценки между разными банками – в три раза! Даже в рамках одного оценщика границы диапазона расходятся на 100%.

Никак не могу понять: какие допущения при расчёте NPV должны отличаться, чтобы получить такую погрешность в расчётах?

Авто-репост. Читать в блоге >>>

Воронов Дмитрий, Думаю,

1. оценивать бизнес можно с разных сторон, разными методологиями. Сравнением с аналогом, по продажам, по прибыли, по активам, ну в общем с разных сторон подходить к вопросу...

2. Посмотрите на Яндекс — фундаментально он выше справедливых цен раза в 2. Но результат вы видите…

это рынок, и здесь мы видим zoom, который стОит (условно) как газпром.

Дмитрий Минайчев, оценщики применяют одинаковые методики и находят средневзвешенное значение стоимости компании. Как может быть такая большая разница?

Воронов Дмитрий, как человек, имеющий один из дипломов оценщика могу вам ответить — легко

Kromnomo, назовите, пожалуйста, конкретные допущения в силу которых результаты оценки могут столь существенно отличаться

Воронов Дмитрий, например процент роста выручки при доходном подходе

Kromnomo, что же он может в разы отличаться у разных аналитиков?

Воронов Дмитрий, вы просили одно допущение. А представьте что оценка бизнеса это многофакторная модель и у этой модели каждое из допущений немного отличается. Разброс будет уже по экспоненте...

Кроме того, оценщик обязан использовать в своей оценки все три подхода: доходный, сравнительный и затратный. При этом «усреднение» оценки происходит с помощью коэффициента участия каждого из полученных результатов в итоговой оценке.

При каждом из подходов получаются разные результаты и это понятно. К примеру, все оценщики при своей оценке использовани одинаковые модели и одинаковые допущения и получили следующие результаты: При затратном, к примеру, оценка может быть 100 у.е., при сравнительном 300 у.е. а при доходном 1000 у.е.

Какова рыночная оценка? Можно просто найти «среднюю», получится 467 у.е

А кто то из экспертов скажет что затратный подход более весомый и ему нужно отдать долю 60% а доходный вообще малопрогнозируемый в текущих условиях и ему всего 5%, тогда «средняя» будет уже 215 у.е. А третий эксперт обоснует, что только доходный подход показывает истинную оценку и ему отводит 90% веса а всем остальным по 5%, тогда «средняя уже получается 920 у.е.

Вот вам и разброс 920 у.е. 467 у.е и 215 у.е. И это все при одинаковых моделях

Оценка еще та наука, как юриспруденция. Есть свершившийся факт, подсудимый за решеткой и только ловкость одной из сторон (адвоката или прокурора) может склонить судью к выбору вердикта. И тот и другой пользуются одними и теми же законами и фактами, но стараются трактовать их в свою пользу

Kromnomo, благодарю за развернутый пример. Хороший пример с юриспруденцией. Получается, что такая оценка — что дышло: куда повернёшь, туда и вышло.

❓ IPO Ozon

Всем привет!

Читаю в ленте новостей про IPO Ozon: "Sberbank CIB оценил стоимость всей компании перед размещением в $4–8,5 млрд. VTB Capital представил свой диапазон — $4,7–7,1 млрд. Goldman Sachs оценивает капитализацию Ozon в $6–12 млрд".

Друзья, как может быть такой огромный разброс в оценках? Вроде бы все пользуются одинаковыми методиками и одинаковыми терминалами Блумберга, а разброс оценки между разными банками – в три раза! Даже в рамках одного оценщика границы диапазона расходятся на 100%.

Никак не могу понять: какие допущения при расчёте NPV должны отличаться, чтобы получить такую погрешность в расчётах?

Авто-репост. Читать в блоге >>>

Воронов Дмитрий, Думаю,

1. оценивать бизнес можно с разных сторон, разными методологиями. Сравнением с аналогом, по продажам, по прибыли, по активам, ну в общем с разных сторон подходить к вопросу...

2. Посмотрите на Яндекс — фундаментально он выше справедливых цен раза в 2. Но результат вы видите…

это рынок, и здесь мы видим zoom, который стОит (условно) как газпром.

Дмитрий Минайчев, оценщики применяют одинаковые методики и находят средневзвешенное значение стоимости компании. Как может быть такая большая разница?

Воронов Дмитрий, как человек, имеющий один из дипломов оценщика могу вам ответить — легко

Kromnomo, назовите, пожалуйста, конкретные допущения в силу которых результаты оценки могут столь существенно отличаться

Воронов Дмитрий, например процент роста выручки при доходном подходе

Kromnomo, что же он может в разы отличаться у разных аналитиков?

❓ IPO Ozon

Всем привет!

Читаю в ленте новостей про IPO Ozon: "Sberbank CIB оценил стоимость всей компании перед размещением в $4–8,5 млрд. VTB Capital представил свой диапазон — $4,7–7,1 млрд. Goldman Sachs оценивает капитализацию Ozon в $6–12 млрд".

Друзья, как может быть такой огромный разброс в оценках? Вроде бы все пользуются одинаковыми методиками и одинаковыми терминалами Блумберга, а разброс оценки между разными банками – в три раза! Даже в рамках одного оценщика границы диапазона расходятся на 100%.

Никак не могу понять: какие допущения при расчёте NPV должны отличаться, чтобы получить такую погрешность в расчётах?

Авто-репост. Читать в блоге >>>

Воронов Дмитрий, Думаю,

1. оценивать бизнес можно с разных сторон, разными методологиями. Сравнением с аналогом, по продажам, по прибыли, по активам, ну в общем с разных сторон подходить к вопросу...

2. Посмотрите на Яндекс — фундаментально он выше справедливых цен раза в 2. Но результат вы видите…

это рынок, и здесь мы видим zoom, который стОит (условно) как газпром.

Дмитрий Минайчев, оценщики применяют одинаковые методики и находят средневзвешенное значение стоимости компании. Как может быть такая большая разница?

Воронов Дмитрий, как человек, имеющий один из дипломов оценщика могу вам ответить — легко

Kromnomo, назовите, пожалуйста, конкретные допущения в силу которых результаты оценки могут столь существенно отличаться

❓ IPO Ozon

Всем привет!

Читаю в ленте новостей про IPO Ozon: "Sberbank CIB оценил стоимость всей компании перед размещением в $4–8,5 млрд. VTB Capital представил свой диапазон — $4,7–7,1 млрд. Goldman Sachs оценивает капитализацию Ozon в $6–12 млрд".

Друзья, как может быть такой огромный разброс в оценках? Вроде бы все пользуются одинаковыми методиками и одинаковыми терминалами Блумберга, а разброс оценки между разными банками – в три раза! Даже в рамках одного оценщика границы диапазона расходятся на 100%.

Никак не могу понять: какие допущения при расчёте NPV должны отличаться, чтобы получить такую погрешность в расчётах?

Авто-репост. Читать в блоге >>>

Воронов Дмитрий, Думаю,

1. оценивать бизнес можно с разных сторон, разными методологиями. Сравнением с аналогом, по продажам, по прибыли, по активам, ну в общем с разных сторон подходить к вопросу...

2. Посмотрите на Яндекс — фундаментально он выше справедливых цен раза в 2. Но результат вы видите…

это рынок, и здесь мы видим zoom, который стОит (условно) как газпром.

Дмитрий Минайчев, оценщики применяют одинаковые методики и находят средневзвешенное значение стоимости компании. Как может быть такая большая разница?

❓ IPO Ozon

Всем привет!

Читаю в ленте новостей про IPO Ozon: "Sberbank CIB оценил стоимость всей компании перед размещением в $4–8,5 млрд. VTB Capital представил свой диапазон — $4,7–7,1 млрд. Goldman Sachs оценивает капитализацию Ozon в $6–12 млрд".

Друзья, как может быть такой огромный разброс в оценках? Вроде бы все пользуются одинаковыми методиками и одинаковыми терминалами Блумберга, а разброс оценки между разными банками – в три раза! Даже в рамках одного оценщика границы диапазона расходятся на 100%.

Никак не могу понять: какие допущения при расчёте NPV должны отличаться, чтобы получить такую погрешность в расчётах?

Авто-репост. Читать в блоге >>>

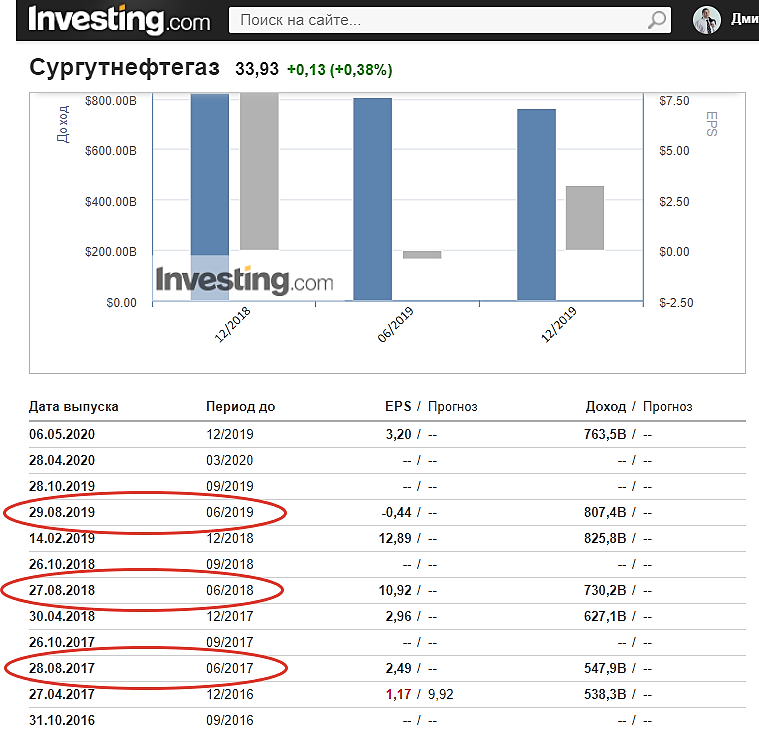

Ребята, никого не смущает отсутствие отчетности по МСФО за 6 месяцев?

В прошлые года, стабильно в конце августа публиковались финансовые результаты. Возникают смутные сомнения, что что-то нехорошее в отчетности ретушируют.

Воронов Дмитрий, а вот интересно www.e-disclosure.ru/portal/files.aspx?id=312&type=4 почему-то полугодовая есть только за 2019й год, хотя в новостях находится и например за 2018…

zzznth, и в архиве на своём сайте поудаляли. Я уже много лет слежу за этой компанией — они стабильно в конце августа публикуют отчетность. Я поэтому и удивляюсь.

P. S. Пандемия может быть поводом для задержки публикации текущей отчетности. Но зачем удалять старые данные?

Ребята, никого не смущает отсутствие отчетности по МСФО за 6 месяцев?

В прошлые года, стабильно в конце августа публиковались финансовые результаты. Возникают смутные сомнения, что что-то нехорошее в отчетности ретушируют.

Воронов Дмитрий, а вот интересно www.e-disclosure.ru/portal/files.aspx?id=312&type=4 почему-то полугодовая есть только за 2019й год, хотя в новостях находится и например за 2018…

zzznth, и в архиве на своём сайте поудаляли. Я уже много лет слежу за этой компанией — они стабильно в конце августа публикуют отчетность. Я поэтому и удивляюсь.

P. S. Пандемия может быть поводом для задержки публикации текущей отчетности. Но зачем удалять старые данные?

… может какие-то санкционные темы… Но конечно да, очень и очень странно все это

zzznth, вот Вы очень правильно заметили — «санкционные темы». Если Сургутнефтегазу мешают опубликовать отчетность какие-то санкции (о которых мы пока не знаем), то это будет очень неприятная новость для акционеров компании.

Воронов Дмитрий, вот даже стало интересно: что такого может быть в отчете мсфо, что это раскрывать не хотят? Может там по стандартам надо теперь разбивку по валютам и/или банкам более обширную делать?

zzznth, вполне возможно.

Воронов Дмитрий, но кстати может это банально из-за аудита задержка?

Я вот посмотрел, в аудиторском заключении писали, что проводили тестирование на предмет правильного отображения балансовой стоимости, ставок етц. Банков у сургута много, кто-то вполне мог ссылаясь на ковид задержать подтверждение

(Ну это так, исключительно гипотезы).

zzznth, будем надеяться, что Вы правы и задержка носит сугубо технический характер.

Ребята, никого не смущает отсутствие отчетности по МСФО за 6 месяцев?

В прошлые года, стабильно в конце августа публиковались финансовые результаты. Возникают смутные сомнения, что что-то нехорошее в отчетности ретушируют.

Воронов Дмитрий, а вот интересно www.e-disclosure.ru/portal/files.aspx?id=312&type=4 почему-то полугодовая есть только за 2019й год, хотя в новостях находится и например за 2018…

zzznth, и в архиве на своём сайте поудаляли. Я уже много лет слежу за этой компанией — они стабильно в конце августа публикуют отчетность. Я поэтому и удивляюсь.

P. S. Пандемия может быть поводом для задержки публикации текущей отчетности. Но зачем удалять старые данные?

… может какие-то санкционные темы… Но конечно да, очень и очень странно все это

zzznth, вот Вы очень правильно заметили — «санкционные темы». Если Сургутнефтегазу мешают опубликовать отчетность какие-то санкции (о которых мы пока не знаем), то это будет очень неприятная новость для акционеров компании.

Воронов Дмитрий, вот даже стало интересно: что такого может быть в отчете мсфо, что это раскрывать не хотят? Может там по стандартам надо теперь разбивку по валютам и/или банкам более обширную делать?

zzznth, вполне возможно.