что происходит?

Роман Ранний,

Ничего особого, отскок от нижней границы нисходящего тренда. Бумага с 2015 года в этом тренде держит курс. Сейчас график 2015-2017 повторяет условный рост

что происходит?

пишет

t.me/SberInvestments/1694

Прибыль Роснефти должна восстановиться после падения

Финансовые результаты Роснефти (https://www.sberbank.ru/ru/person/investments/stocks/offer?toolid=ROSN) в первом квартале разочаровали инвесторов, но есть надежда на их восстановление. Вчера BP опубликовала отчётность за второй квартал, на основании которой можно рассчитать, что чистая прибыль Роснефти за этот же период выросла на 60% по сравнению с первым кварталом до $3 млрд. Улучшению показателей способствовала разница между ценами реализации и индикативными ценами.

❗️В течение 12 месяцев акции Роснефти могут вырасти почти на 30% до 710 рублей за бумагу. Дивидендная доходность компании по итогам года может составить 9,3%.

пишет

t.me/borodainvest/642

Он бежал по дорожке

И ему перерезало ножки.

Теперь он больной и хромой,

Бедный заинька мой.

Айболит

Ленэнерго отчитался за 4 квартал 2020 года по РСБУ. Кажется классная дивидендная история потихоньку заканчивается. Ну то есть как заканчивается, пока компания зарабатывает прибыль и платит согласно устава. Но вот инвестиционная привлекательность волшебных привилегированных акций на мой взгляд стремительно падает.

До того как счастливые владельцы акций (я сам когда-то был в их числе) начнут закидывать меня язвительными комментариями, попытаюсь объяснить свою мысль по пунктам:

1) Финансовые результаты.

По итогам года выручка практически не изменилась, несколько снизилась операционная прибыль и рентабельность. То есть компания впитала все возможности для роста, присоединила дочерние компании и больше не сможет выдать скачкообразный рост показателей. Теперь возможен только эволюционный рост, который не может быть взрывным. Котировки могут вырасти до 200 рублей в обозримой перспективе, но вот 300 это уже недостижимая вершина.

2) Прогноз.

Ежегодно на своем сайте компания выкладывает финансовый план развития, где примерно прикидывает размер будущей прибыли на несколько лет вперед. Так вот, если верить свежим данным, никаких 20 рублей на акцию владельцы префов уже не увидят. Более того, прибыль компании в ближайшие годы вообще будет снижаться!!

3) Дивиденды.

С учетом налога по сегодняшним котировкам ДД префов составит где-то 9%. Это лучше депозита или ОФЗ, но все равно не самая вдохновляющая доходность с учетом того, что котировки в ближайшие годы вряд ли вырастут. А с чего бы им расти если дивиденды падают?

4) Рентабельность.

Смотрим на диаграмму и вникаем. В период с 2006 по 2014 средняя рентабельность по операционной прибыли у Ленэнерго была на уровне 10 — 15%. Такая рентабельность на фоне искусственных ограничений роста тарифа в регионе привела компанию на грань банкротства. (Там конечно еще были депозиты растворившиеся в банках-банкротах, но это другая история.) Благодаря ускоренному росту тарифов на ЭЭ в регионе, так называемому сглаживанию, с 2015 года весы качнулись в другую сторону и рентабельность подскочила до исторических максимумов. Увы, почти все в мире имеет свойство возвращаться к среднему. Ускоренный возврат недополученной выручки — сглаживание — заканчивается. Это значит, что в ближайшие годы рентабельность снизится в какой-то средний диапазон, который будет приемлем как для компании, так и для региона. Допустим рентабельность снизится до 20%. (вполне приличное значение!) Тогда даже при оптимистичном прогнозе по выручке в 90 млрд рублей на 2021 год, операционная прибыль упадет более чем на 20%!!! Резонно предположить, что актуальный прогноз компании как раз построен с учетом этих тенденций.

Вывод.

Акции Ленэнерго — преф превратились фактически в квазиоблигацию с падающей доходностью. Пока рынок считает, что 10% ДД это фиксированные выплаты, но это далеко не так, и компания подтвердила наши опасения негативным прогнозом по прибыли на ближайшие годы. У меня нет сомнений, что при снижении дивидендов котировки упадут. Держать акции, которые в перспективе упадут на размер сопоставимый\больше собственных дивидендов… Мне кажется, что это так себе идея.

Но!!! Надо знать психологию отечественного рынка. Почти наверняка котировки будут игнорировать любой негатив и прилично вырастут к отсечке, так как опоздавшие в дивидендный поезд будут пытаться запрыгнуть на последнюю подножку (Будем надеяться, что они не останутся без конечностей!). Поэтому возможно лучшей идеей будет продажа акций летом прямо перед отсечкой.

И да. Не надо мне писать, что вы купили акции по 10 рублей и сейчас дивидендами получаете больше, чем инвестировали. Это все замечательно, но это В ПРОШЛОМ и не имеет никакого отношения к текущей оценке привлекательности акций. Все расчеты\рекомендации всегда в первую очередь отталкиваются от цены актива. Если префы снова будут стоить 10 рублей я первый порекомендую продавать почку и «тарить на все». Но пока акции стоят 150+ рублей для меня они выглядят не привлекательно.

пишет

t.me/zloyinvestor/919

Ленэнерго — замедление выручки от передачи э/э

Владельцам префов Ленэнерго, дивиденды по которым привязаны к прибыли по рсбу(10%), есть причины задуматься:

Деятельность по передачи э/э замедляется:

-годовые темпы роста выручки снизились до нулевых значений;

-маржинальность передачи э/э в 2020г. сократилась до 21% против рекордных 25% в 2019г. и продолжает оставаться самой высокой в секторе (https://t.me/zloyinvestor/910)(есть куда падать).

💡Замедление темпов роста выручки в прошлые годы компенсировалось увеличением маржинальности передачи, но в 2020г. маржинальность показала негативную динамику, что в итоге создало нисходящий тренд по совокупным доходам от передачи э/э.

❗️Передача электроэнергии в Ленэнерго формирует около 70% прибыли от продаж, которая выступает базой для формирования чистой прибыли(дивидендов). В условиях снижения доходов от передачи дальнейший рост прибыли будет затруднителен и целиком будет зависеть от таких непостоянных статей доходов, как технологическое присоединение и величины прочих доходов/расходов.

💡Стоит помнить, что текущие показатели это всегда зеркало заднего вида, поэтому данные выводы следует воспринимать, как констатацию фактов, а не прогноз на будущее.

Россети Ленэнерго

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

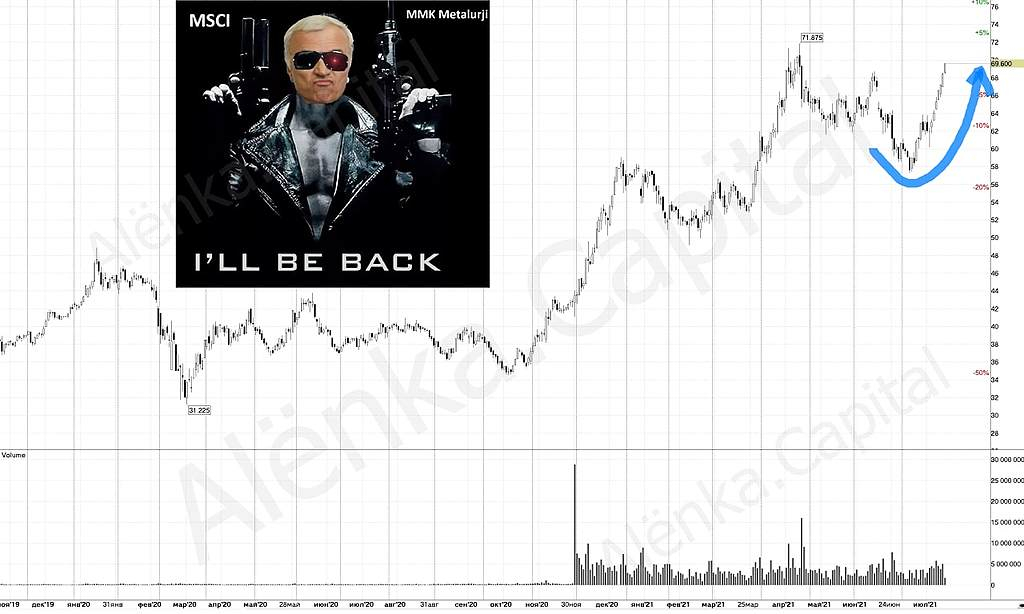

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Константин Лебедев, это супер идея

Роман Ранний, Отпуск подходит к концу пора за работу, кто не встал в лонг я не виноват.

Константин Лебедев, создали тему? а можно ссылку

Роман Ранний, Надо карму набрать

Константин Лебедев, и долго?

t.me/alenka_capital_comon

Константин Лебедев, Алёнка всеми силами пытается разогнать и у них хорошо получается!

Роман Ранний, Можно ещё упороться и написать статейку на reddit, после выхода статистики по погрузке на Южно-Уральской РЖД. Что бы у шортистов, да же небыло мысли об ММК :)

Константин Лебедев, это супер идея

Роман Ранний, Отпуск подходит к концу пора за работу, кто не встал в лонг я не виноват.

Константин Лебедев, создали тему? а можно ссылку

пишет

t.me/insider_market/1468

#LKON #на_рынке_говорят

«Лукойл» решил не продавать свою долю в проекте Западная Курна-2, сообщает «Аль-Сабах».

Иракская государственная газета Al Sabah сообщила со ссылкой на министра нефти Ирака Ихсана Абдула Джаббара, что «Лукойл» больше не планирует продажу своей доли в проекте WQ-2 китайским компаниям, поскольку Ирак смог «решить некоторые проблемы, с которыми столкнулся LKOH.

Напомним, что 5 июля «Ведомости» писали о том, что «Лукойл» ведет переговоры о продаже 75% акций WQ-2 китайцам. При этом 23 июля гендиректор компании Вагит Алекперов сообщил, что компания продолжает переговоры с Ираком об улучшении экономических условий проекта.

пишет

t.me/finpizdec/5216

Байзедип и сакзедик 🤬

Показатели переработки не очень радует, конечно. Как будто останавливали производство

Расим Касимов,

Ранее сообщалось, что «ТАНЕКО» останавливало обе установки первичной переработки нефти ЭЛОУ-АВТ-7 и ЭЛОУ-АВТ-6 на плановый капремонт в июне-июле текущего года.

«Газпром» (MOEX: GAZP) не стал бронировать транзитные мощности газопровода «Ямал-Европа» через Польшу на четвертый квартал, а также на первые три квартала 2022 года поквартально, свидетельствуют итоги аукциона на платформе бронирования GSA Platform.

ВЗГЛЯД: Sber CIB открыл торговую идею: покупать обыкновенные акции Татнефти

Роман Ранний, что рекомендуют преф или обычку?

drumer, обычку

Роман Ранний, «если нет разницы — зачем платить больше?» :-)

Евгений Бакулин, посмотрите котировки Башнефти, обыкновенной и привилегированной

ВЗГЛЯД: Sber CIB открыл торговую идею: покупать обыкновенные акции Татнефти

Роман Ранний, что рекомендуют преф или обычку?

drumer, обычку

Роман Ранний, А почему обычку? Вола примерно одинаковая, а ДД по префам выше.

ZaPutinNet,

SberCIB открывает идею по покупке обыкновенных акций Татнефти

По итогам второго квартала эта компания оказалась одним из отраслевых лидеров по динамике добычи (+17% год к году) и нефтепереработки (+215% год к году). Аналитики SberCIB Investment Research ожидают от Татнефти (https://www.sberbank.ru/ru/person/investments/stocks/offer?toolid=TRNFP) хорошей финансовой отчётности за второй квартал: предполагается, что EBITDA вырастет на 22%, а свободный денежный поток — на 35%. Это может привести к росту бумаг компании.

В 2017–2019 годах Татнефть распределяла в виде дивидендов 100% свободного денежного потока. По итогам 2020 года из-за снижения цен на нефть и неблагоприятных налоговых изменений компания направила на дивидендные выплаты всего 50% чистой прибыли.

Аналитики убеждены, что большая часть негативных новостей уже учтена в стоимости акций, но при этом компания по-прежнему генерируют хороший свободный денежный поток и обеспечивает вполне конкурентоспособную дивидендную доходность даже при минимальных выплатах акционерам.

По итогам первого полугодия компания выплатит как минимум 21 рубль на акцию, а если она распределит среди акционеров 100% свободного денежного потока, размер дивидендов составит 36 рублей на акцию. В первом случае дивидендная доходность за полгода составит не менее 4,3%, а во втором — 7,4%.

Справедливая оценка акций Татнефти составляет 890 рублей, что предполагает потенциал роста 80% относительно текущих уровней. Сегодня на момент открытия торгов на Московской бирже они котировались по 494 рубля.

Не является индивидуальной инвестиционной рекомендацией или предложением финансовых инструментов

НЛМК возобновил работу конвертерного цеха в Липецке после приостановки из-за падения крана

ВЗГЛЯД: Sber CIB открыл торговую идею: покупать обыкновенные акции Татнефти

Роман Ранний, что рекомендуют преф или обычку?

drumer, обычку

[Переслано от FlashTraderNews4Bot]

⚠️ Повестка СД ПАО «Нижнекамскнефтехим» (02 августа 2021 г.):

О рекомендациях Общему собранию акционеров ⚠️ПАО «Нижнекамскнефтехим» по выплате дивидендов по результатам I полугодия 2021 г., в том числе:

— по размеру дивидендов по акциям ПАО «Нижнекамскнефтехим» и порядку их выплаты;

— по установлению даты составления списка лиц, имеющих право на получение дивидендов. #id197 #id5563 #id5754 #micex(+) #MRSB #MSRS #NKNC #NKNCP #дивиденды(+) #новости(+)

[Переслано от FlashTraderNews4Bot]

⚠️ Повестка СД ПАО «Нижнекамскнефтехим» (02 августа 2021 г.):

О рекомендациях Общему собранию акционеров ⚠️ПАО «Нижнекамскнефтехим» по выплате дивидендов по результатам I полугодия 2021 г., в том числе:

— по размеру дивидендов по акциям ПАО «Нижнекамскнефтехим» и порядку их выплаты;

— по установлению даты составления списка лиц, имеющих право на получение дивидендов. #id197 #id5563 #id5754 #micex(+) #MRSB #MSRS #NKNC #NKNCP #дивиденды(+) #новости(+)

ВЗГЛЯД: Sber CIB открыл торговую идею: покупать обыкновенные акции Татнефти

Роман Ранний, что рекомендуют преф или обычку?

drumer, обычку

пишет: t.me/SberInvestments/1682

SberCIB Investment Research открыл идею покупать акции Газпрома (https://www.sberbank.ru/ru/person/investments/stocks/offer?toolid=GAZP) ещё 1 декабря 2020 года, отмечая восстановление на газовом рынке Европы. На этом фоне газовый концерн показал сильные финансовые результаты в четвёртом квартале 2020 года и первом квартале 2021.

Цены на газ в Европе продолжали расти и к настоящему времени достигли максимума с 2018 года. Учитывая эту динамику, SberCIB Investment Research дважды продлевал идею по Газпрому. С момента её открытия общий доход на акцию Газпрома, который учитывает рост котировок и дивиденды, составил 65%, а доход по индексу МосБиржи — 19%.

Аналитики ожидают, что по итогам второго квартала Газпром покажет лучшую динамику в нефтегазовом секторе. EBITDA вырастет почти в 7 раз по сравнению с аналогичным периодом прошлого года. Прогнозы SberCIB Investment Research по EBITDA Газпрома на 2021 и 2022 годы превышают консенсус-оценку Bloomberg соответственно на 10% и 20%. В 2021 году дивидендная доходность ожидается на уровне 12%, а в 2022 — 14%.