Топ-менеджеры Сбербанка купили его облигации на 628 млн рублей

Роман Ранний, в 11:11? )

Вавим, в первую очередь это оскорбление. Кем бы не была Шмырина, разберутся суд и компетентные органы. Когда люди так называют других людей, пытаясь оправдать свое инвестиционное решение, они в первую очередь позорят себя.

Angelina Yurieva, удивляет то что вы их защищаете, им место в тюрьме, всей банде!

Какая разница вверх или вниз главное резко и на больших объёмах. Среднюю за 6 мес за вчера подняли на 100р Молодцы ребята!

По обычке 1 091р сейчас

Была 991р

по префам с 615р до 676р

РоманП., нет, вы неправы в своих расчетах. Потому что размер стоимости бумаг по оферте не учитывает стоимость активов после сделки по передаче ценных бумаг. Учитываются ценники до сделки средние за несколько лет. А это в разы ниже нынешних цен. Тем более, кто сказал, что бумаги были переданы по рыночной цене. Здесь вообще ничего не понятно, как пакет из Роснефти был передан новому собственнику, на каких условиях. Они имеют право на оформление сделки по номиналу. Так что бумаги могут упасть в пол. И выкупят их, если вообще будет выкуп, а это неочевидно из условий сделки, за 3 копейки…

Светлана Данильчук, а разве на выкуп имеют права акционеры которые стали владельцами после обмена активами?

Мне кажется нет, и любой суд это подтвердит.

Охренеть, лимстаю инстаграм сейчас, а там Варламов рекламирует канал РДВ!!!

Pacak, заплатил, почему нет?

пишет

t.me/insider_market/1063

#AFKS #inside

За последние два года АФК «Система» показала хорошие результаты с точки зрения монетизации принадлежащих ей активов. Сюда относится и IPO маркетплейса OZON, и продажа акций «Детского мира», и дивиденды, выплачиваемые портфельными компаниями. Также AFKS сумела сократить размер своей задолженности. В совокупности эти факторы заставили Goldman Sachs скорректировать свой прогноз по компании. Полный прогноз от GS по ключевым финансовым показателям и factor profile AFKS будет в конце поста.

Так, например, инвестбанкиры повысили price-target на 12 месяцев для бумаг на Лондонской бирже до $13,5 за штуку и вернули рейтинг «Покупать».

По мнению аналитиков Голдман, несмотря на то, что акции АФК «Система» выросли на 64% за последние 12 месяцев (по сравнению с показателями MSCI EMEA -2%), компания по-прежнему торгуется с дисконтом в 61% к чистой стоимости активов, в то время как рыночная оценка ее непубличных активов находится на историческом минимуме.

Также в своем рисерче аналитики отмечают, что не считают текущую оценку фундаментально оправданной и ожидают сокращения дисконта по чистой стоимости активов в среднесрочной перспективе. В GS уверены, что есть еще несколько драйверов роста, которые не до конца оценены рынком:

▫️дальнейшая монетизация портфеля как в частных, так и в государственных компаниях;

▫️рост котируемых на бирже активов;

▫️продолжающееся снижение процентных ставок в России (что приводит к снижению ставок по корпоративным кредитам и, следовательно, к снижению нагрузки на обслуживание долга);

▫️разумное управление расходами;

▫️восстановление дивидендной политики (по прогнозам ожидается во второй половине 2021 года).

ПРАВИТЕЛЬСТВО РАСПОРЯДИЛОСЬ ВЫДВИНУТЬ В НАБСОВЕТ СБЕРБАНКА ОТ РФ ЧЕРНЫШЕНКО, СИЛУАНОВА, ОРЕШКИНА И ИГНАТЬЕВА — РАСПОРЯЖЕНИЕ ПРАВИТЕЛЬСТВА

в префах бспб назревает манипуляция, полно желающих купит акцию по 2,45 руб.(4,49% див.дох. грязными)

Больше 0.11 руб. бспб на префы никогда не платил)

Роман Ранний, и в чём манипуляция?

Value, кому нужны акции с див. дох. в 4,49% грязными?

купите ОФЗ

Роман Ранний, у меня 3 аргумента почему это не манипуляция (а опцион):

1. В 2020 году (за 2019) владельцам префов заплатили дважды по 0,11. Это уже 9% грязными.

2. Насколько я понял из устава, ничего не мешает платить больше (если собрание акционеров захочет).

3. Ну и последнее: если дивиденды по префам не заплатить, то они становятся голосующими (т.е. обычкой).

Value,

1 Дважды заплатили, так как это была выплата за 2 года

2 Зачем это нужно владельцам ао?

3 0.11 руб. с гарантией, но при такой цене лучше взять ОФЗ с гарантией

Роман Ранний, думаю, руководство банка просто дало владельцам префов выйти в 2 раза дороже, чем они могли ранее. А кто их покупает и зачем — неведомо. Их всего то 20 млн. штук. Несколько брокеров купят для предоставления шортов клиентам (двойная выгода — процент по шорту + дивы) — так мы еще и корнер увидим. =)

Value, так это и есть манипуляция. сейчас цену задерут, а затем всем желающим раздадут.

Я как раз предупреждаю, что по текущей цене покупать (в инвест. целях) нельзя

Роман Ранний, в префах уже по 3,4288 стоят на покупку. Видимо на планке. Никто не продает.

Продадут по 50. =)

Судя по отчетности, большей частью префов владеют: East Capital Group (фонд из Швеции) и Матвиенко Сергей Владимирович.

Value, странно что никто не продаёт, может ещё не вывели на биржу?

в префах бспб назревает манипуляция, полно желающих купит акцию по 2,45 руб.(4,49% див.дох. грязными)

Больше 0.11 руб. бспб на префы никогда не платил)

Роман Ранний, и в чём манипуляция?

Value, кому нужны акции с див. дох. в 4,49% грязными?

купите ОФЗ

Роман Ранний, у меня 3 аргумента почему это не манипуляция (а опцион):

1. В 2020 году (за 2019) владельцам префов заплатили дважды по 0,11. Это уже 9% грязными.

2. Насколько я понял из устава, ничего не мешает платить больше (если собрание акционеров захочет).

3. Ну и последнее: если дивиденды по префам не заплатить, то они становятся голосующими (т.е. обычкой).

Value,

1 Дважды заплатили, так как это была выплата за 2 года

2 Зачем это нужно владельцам ао?

3 0.11 руб. с гарантией, но при такой цене лучше взять ОФЗ с гарантией

Роман Ранний, думаю, руководство банка просто дало владельцам префов выйти в 2 раза дороже, чем они могли ранее. А кто их покупает и зачем — неведомо. Их всего то 20 млн. штук. Несколько брокеров купят для предоставления шортов клиентам (двойная выгода — процент по шорту + дивы) — так мы еще и корнер увидим. =)

Value, так это и есть манипуляция. сейчас цену задерут, а затем всем желающим раздадут.

Я как раз предупреждаю, что по текущей цене покупать (в инвест. целях) нельзя

перевозки падают, а акции растут!

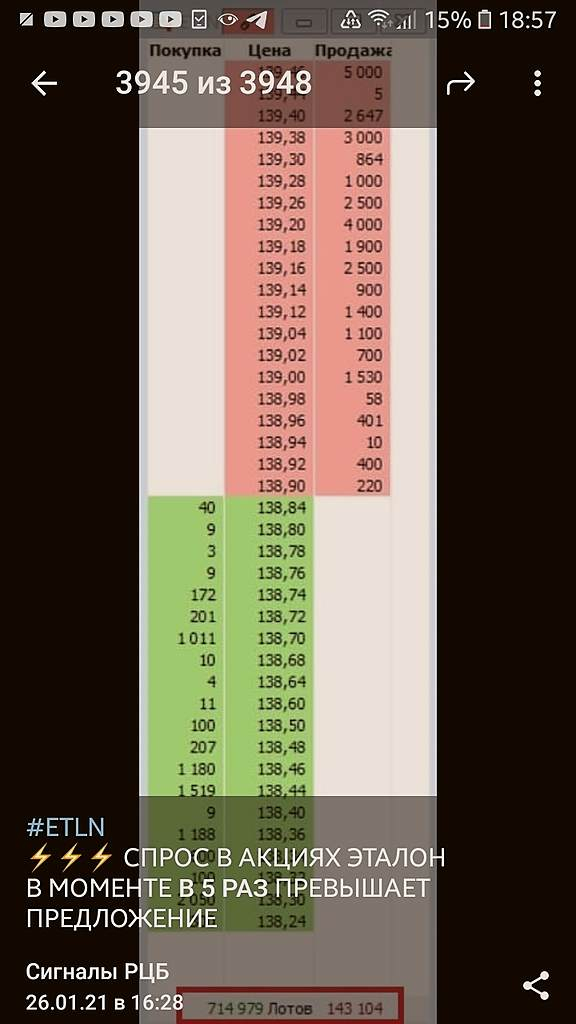

РДВ разгоняет Эталон, завтра акции упадут?

Роман Ранний, никак не могу понять, это я что-то не так понимаю, или наши «коллеги» с телеграма не разбираются, где спрос, где предложение?

Russia-n-Roul, спрос это желающие купить, «зелёные»

Роман Ранний, просто из ближайших цен явно доминирует предложение, и это несколько смущает)

Russia-n-Roul, не исключено что они просто нарисовали эту картинку

пишет

t.me/insider_market/1060

«Газпром»: компания зарегила в Монголии компанию специального назначения (КСН) «Газопровод Союз Восток», которая займется проектированием продолжения газопровода «Сила Сибири-2» (в Китай через Монголию). Алексей Миллер не забыл напомнить о том, что пропускная способность новой трубы будет в два раза выше «Силы Сибири».

В соответствии с существующим контрактом с Китаем экспорт газа через «Силу Сибири» должен вырасти до 38 млрд кубов к 2025 году.

РДВ разгоняет Эталон, завтра акции упадут?

Роман Ранний, никак не могу понять, это я что-то не так понимаю, или наши «коллеги» с телеграма не разбираются, где спрос, где предложение?

Russia-n-Roul, спрос это желающие купить, «зелёные»

РДВ разгоняет Эталон, завтра акции упадут?

В стакане явно желающих скинуть акции в разы больше, по крайней мере, в обозримой его части.

В стакане явно желающих скинуть акции в разы больше, по крайней мере, в обозримой его части.пишет

t.me/markettwits/120353

[ Файл: AGRO.pdf ]

💥🇷🇺#AGRO #дивиденд

Газпромбанк: Русагро — положительный СДП предполагает двузначную дивидендную доходность

1. Высокие глобальные цены на продовольствие, в частности на сахар и растительное масло, на которые приходится, соответственно, 25% и 10% консолидированной EBITDA компании.

2. Слабость рубля, которая поддерживает внутренние цены на с/х продукцию.

3. Завершение основных инвестиционных проектов компании и, как следствие, сокращение Capex'а и переход показателя Свободных Денежных Потоков (СДП) в позитивную сторону. Как результат, в этом году мы увидим значительный рост дивидендных выплат. Дивидендная доходность ожидается на уровне 13%.

#аналитика

Sber CIB повысил рейтинг GDR ФосАгро до «покупать» и оценку на 39%

Sber CIB повысил прогнозную стоимость глобальных депозитарных расписок (GDR) ПАО «ФосАгро» (MOEX: PHOR) с $13,6 до $18,9 за штуку, сообщается в обзоре инвестбанка.

Кроме того, для этих бумаг была повышена рекомендация (рейтинг) с «держать» до «покупать».

«Согласно последнему обзору Минсельхоза США, спрос на сельскохозяйственную продукцию (в частности, кукурузу) значительно превышает предложение из-за слабой динамики производства вследствие неблагоприятных погодных условий в США и Южной Америке. В результате цены на сельскохозяйственные товары выросли до рекордных уровней, благодаря чему удобрения стали более доступными, и в текущем году фермеры смогут расширить пахотные земли и увеличить внесение удобрений. Глобальный спрос на фосфатные удобрения в 2020 году вырос примерно на 3%, что выше средних годовых темпов роста за пять лет. Мы ожидаем, что в текущем году спрос также будет значительным. Производители фосфатных удобрений уже в основном распродали продукцию до середины марта, поэтому, учитывая отсутствие избыточных запасов, а также то, что не планируется запуск новых мощностей, мы полагаем, что цены ДАФ по итогам 2021 года составят в среднем $435 за тонну, что на 35% выше, чем в 2020 году», — говорится в обзоре.

Sber CIB повысил рейтинг GDR ФосАгро до «покупать» и оценку на 39%

Роман Ранний, от ТЕКУЩИХ еще на 39% ???

drumer, до 18.9 долл, за гдр

1 акция = 3 депозитарные расписки, то есть 18.9*3*курс доллара

💥🇷🇺#OBUV

OR Group (группа компаний «Обувь России») и один из крупнейших мировых ИТ и логистических операторов «Цайняо» (Cainiao Network входит в Alibaba Group #BABA) подписали договор о сотрудничестве. В рамках партнерства в торговых точках OR Group будут размещены постаматы, в которых можно будет получать заказы AliExpress. На начальном этапе постаматы будут располагаться в 98 торговых точках OR Group в таких городах, как: Новосибирск, Екатеринбург, Красноярск, Омск, Тюмень, Казань, Нижний Новгород, Челябинск и Уфа с перспективой увеличить количество постаматов до 200 в течение года

obuvrus.ru/press_center/press_releases/47016/

Роман Ранний, Читал где-то, что постаматы можно наставить в каждом подъезде. А это уже сила.

khornickjaadle, дорого будет в каждом подъезде ставить!

Роман Ранний, Количество постаматов в России на конец 2018 года — 5576 штук, количество постаматов в России в середине 2020 года — 15493 штуки. В сентябре 2020 года Ростех объявил о начале производства постаматов мощностью от 1500 до 3000 штук в месяц. Растут объёмы — бОльшая доступность для бизнеса установки постаматов.

khornickjaadle, всё верно, но постаматы как правило в магазинах и торговых центрах ставят, там проходимость позволяет.

💥🇷🇺#OBUV

OR Group (группа компаний «Обувь России») и один из крупнейших мировых ИТ и логистических операторов «Цайняо» (Cainiao Network входит в Alibaba Group #BABA) подписали договор о сотрудничестве. В рамках партнерства в торговых точках OR Group будут размещены постаматы, в которых можно будет получать заказы AliExpress. На начальном этапе постаматы будут располагаться в 98 торговых точках OR Group в таких городах, как: Новосибирск, Екатеринбург, Красноярск, Омск, Тюмень, Казань, Нижний Новгород, Челябинск и Уфа с перспективой увеличить количество постаматов до 200 в течение года

obuvrus.ru/press_center/press_releases/47016/

Роман Ранний, Читал где-то, что постаматы можно наставить в каждом подъезде. А это уже сила.

khornickjaadle, дорого будет в каждом подъезде ставить!

пишет

t.me/FINASCOP/3075

Нефть vs Татнефть

13.01.2021г акции Татнефти стоили 555-558р за штуку, при этом нефть Brent была $56.5-57 и USD/RUB — 73,5.

С тех пор прошло чуть меньше двух недель и акции Татнефти потеряли 10% стоимости, при том, что нефть упала всего на 1$. Несоразмерно! И более того, ослабевший на 2.5% рубль — это плюс, а не минус для бумаг нефтяного экспортера.

За указанный период бизнес Татнефти не претерпел никаких изменений.

Налицо — рыночный перекос, который в краткосрочной перспективе имеет все шансы схлопнуться.

Либо нефть должна упасть на более существенную величину, либо акции Татнефти отыграют, как минимум часть потерь.

Ситуация в развитии...

@finascop