#MOEX #GMKN

Московская биржа обращает внимание (https://www.moex.com/n29838/?nt=101), что с 25 августа 2020 года вводится в торги фьючерсный контракт на обыкновенные акции Норникеля с уменьшенным лотом. Лот фьючерсного контракта составит 1 обыкновенную акцию Норникеля. Новый код контракта GMKN, краткий код GK. К торгам будет допущена серия фьючерсов с исполнением в марте 2021 года.

комментарии Роман Ранний на форуме

-

[ Фотография ]

[ Фотография ]

«Газпром» поддержал идею создания нацпроекта по газификации

«Газпром» считает правильной идею дополнить список нацпроектов отдельным проектом по газификации регионов России, сообщил генеральный директор «Газпром межрегионгаза» Сергей Густов.

«Считаю хорошим, и правильным предложение дополнить портфель национальных проектов проектом по газификации Российской Федерации, а проекту газификации регионов Российской Федерации придать статус партийного проекта с ежемесячным, ежегодным партийным контролем», — сказал Густов, выступая на онлайн-совещании на тему газификации регионов.

источник (https://emitent.1prime.ru/News/NewsView.aspx?GUID=%7BDD0A19FD-56F1-404C-B7FE-825DBD10CF0C%7D) #GAZP #D BCS Global Markets (BCS GM) добавил в список фаворитов «М.Видео» (MOEX: MVID), сообщается в обзоре главного стратега инвестбанка Вячеслава Смольянинова и аналитиков Юлии Голдиной и Василия Мордовцева.

BCS Global Markets (BCS GM) добавил в список фаворитов «М.Видео» (MOEX: MVID), сообщается в обзоре главного стратега инвестбанка Вячеслава Смольянинова и аналитиков Юлии Голдиной и Василия Мордовцева.

«Мы считаем, что в краткосрочной перспективе „М.Видео-Эльдорадо“ может опередить рынок после публикации сильных результатов за второй квартал 2020 года по МСФО, а также в ожидании потенциально позитивного прогноза менеджмента на 2020 год. Кроме того, поддержку котировкам компании может оказать объявление дивидендов в конце августа — середине сентября», — пишут эксперты РДВ пишет:

РДВ пишет:

📊 EN+ ПОКА НЕ ПОДДЕРЖИВАЕТ РАЛЛИ В АКЦИЯХ РУСАЛА И АЛЮМИНИИ. #ENPG

En+ владеет 56.9% долей в Русале и, по оценкам источников РДВ, рост Русала на 1% в теории должен увеличивать капитализацию En+ на 0.62%.

Акции Русала находятся в активной фазе восстановления на фоне роста цен на алюминия, который в рублях с начала года вырос уже на 18.3%. Это связано с восстановлением экономики и ослаблением индекса доллара.

Сильные операционные результаты энергетического сегмента, восстановление цен на электроэнергию и рост цен на алюминий в ближайшее время помогут En+ компенсировать отставание от Русала и рынка в целом.

@AK47pfl С/П Stats разбирает Лукойл:

С/П Stats разбирает Лукойл:

#Разбор #Лукойл #ММВБ

По многочисленным просьбам, сегодня разберём (https://zen.yandex.ru/media/id/5eadb0281459ef62a0e74121/lukoil--idealnaia-kompaniia-s-nulevym-dolgom-5f3e765b9891307d8e7225b5) одну из крупнейших вертикально интегрированных нефтегазовых компаний в мире

ПАО «Нефтяная компания «Лукойл» является лидирующим участником рынков нефти и нефтепродуктов как в России, так и за рубежом.

Основными видами деятельности ПАО «Лукойл» и его дочерних компаний являются разведка, добыча, переработка и реализация нефти и нефтепродуктов.

📍 СТРУКТУРА АКЦИОНЕРНОГО КАПИТАЛА

• 91,1% акций приходится на долю прочих акционеров.

• 3,1% — составляет доля Алекперова Вагита Юсуфовича, который является президентом ПАО «Лукойл» с 1993 г.

• 3% — принадлежат кипрской компании LUKOIL SECURITIES Ltd, которая контролируется Банком Кипра через Odella Resources Limited.

• 1,5% — приходятся на долю вице-президента компании Федуна Леонида Арнольдовича.

📍 ФИНАНСОВЫЕ И ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ

• Добыча нефти в 2019 г. увеличилась на 0,4% до 87,5 млн. т

• Добыча газа в 2019 г. выросла на 4,5% и составила 35 млрд. куб. м

• В общей структуре выручки наибольший удельный вес приходится на выручку от реализации за рубежом (85,7%), данный показатель по итогам 2019 г. снизился на 2,1% и составил 6 725,9 млрд. руб.

• Чистая прибыль в 2019 г. увеличилась на 3,4% и составила 640,2 млрд. руб., по сравнению с 2018 г., что обусловлено ростом операционных показателей и сокращением затрат, несмотря на снижение цен на углеводороды.

• Чистый долг в 2019 г. снизился на 12,3% до 37,2 млрд. руб. за счет роста денежных средств и их эквивалентов.

📍ЭФФЕКТ 2020 ГОДА

На работу Группы в первой половине 2020 г. оказали негативное влияние сразу несколько взаимосвязанных факторов:

• снижение спроса и цен на углеводороды из-за пандемии коронавируса

• девальвация российского рубля

• соглашение ОПЕК+ о сокращении объема добычи нефти.

В связи с соглашением ОПЕК+ с 1 мая 2020 г. «Лукойл» сократил добычу нефти в России примерно на 19%.

Все эти негативные факторы оказали неблагоприятное воздействие на операционные и финансовые результаты Группы, как в I кв., так и во II кв. 2020 г.

По итогам I полугодия 2020 г. производство нефтепродуктов на собственных НПЗ Группы «Лукойл» снизилось на 8,7%.

Добыча газа по итогам I полугодия 2020 г. сократилась на 15%.

📍 ДИВИДЕНДЫ

«Лукойл» — одна из немногих компаний, которая на протяжении более 20 лет не только исправно выплачивает дивиденды, но и наращивает их размер на 1 акцию. Менеджмент компании не раз заявлял о том, что ставит приоритетной задачей выплату дивидендов акционерам Группы.

Благодаря стабильному росту свободного денежного потока дивиденды на 1 акцию «Лукойла» каждый год растут. По итогам 2019 г. этот рост составит более чем в 2 раза.

👎🏻 «ПРОТИВ» покупки

• Волатильность курса валют. «Лукойл» очень зависим от курсовых разниц, особенно отношению российского рубля к доллару США

• Волатильность цен на углеводороды.

• Соглашение ОПЕК+, которое подразумевает сокращение добычи нефти

• Законодательные и внутриполитические риски.

👍🏻 «ЗА» покупку акций:

• Очень низкий уровень долговой нагрузки.

• Компания имеет самый большой из отечественных компаний свободный денежный поток

• Стабильные дивидендные выплаты, которые с каждым годом только растут.

• Высокая финансовая устойчивость

ИТОГ

Во главе «Лукойла» стоит собственник, который эффективно управляет компанией и заинтересован в выплате дивидендов для акционеров.

Однако с другой стороны, компания очень зависима, как от внешнеполитических и экономических обстоятельств, так и от внутренних перипетий. Низкие цены на углеводороды, обвалившийся спрос на продукцию из-за коронавируса и сокращение добычи из-за соглашения ОПЕК+ уже привели к слабым финансовым результатам и за 6 мес. этого года.

Ценные бумаги компании «Лукойл» можно назвать фундаментальными, которые стоит иметь в своём портфеле наряду с такими гигантами, как «Сбербанк» или «Газпром», однако стоит делать поправку на волатильность цен на ресурсы и риски от курсовых разниц.

❗️ПОЛНЫЙ РАЗБОР КОМПАНИИ

>>>ПО ССЫЛКЕ (https://zen.yandex.ru/media/id/5eadb0281459ef62a0e74121/lukoil--idealnaia-kompaniia-s-nulevym-dolgom-5f3e765b9891307d8e7225b5) <<< МЕТОД дал идею по Русалу:

МЕТОД дал идею по Русалу:

Докупаем русал (#RUAL)

🎯Цель: 35 рублей (+11%)

🕐 Срок: до 1 года

• Русал является хорошей долгосрочной ставкой на восстановление мировой экономики и на раскрытие акционерного капитала за счет монетизации пакета ГМК. Из других факторов: рост производства электромобилей и спроса со стороны производителей упаковок, делеверидж, расширение производства.

• Компания введет в эксплуатацию Тайшетский алюминиевый завод. Первое производство планируется уже в 1П21, а ежегодное производство составит 430 тыс. тонн алюминия — 12% от годового объема производства Русала. Благодаря близости Тайшетского завода к азиатским странам компания сможет быстро и эффективно доставлять его продукцию на крупнейшие и наиболее перспективные рынки потребления алюминия.

• После снятия санкций система корпоративного управления стала более эффективной и прозрачной. Благодаря росту дивидендного потока от Норникеля будет снижена огромная долговая нагрузка, и компания сможет перейти к выплате дивидендов.

• Отмечаем, что краткосрочных драйверов роста нет, идея подходит для долгосрочного инвестирования.

Ваш МЕТОД (https://t.me/investmetod)- #MVID

ОНЛАЙН-ПРОДАЖИ М.ВИДЕО ВЫРОСЛИ В 1П 20Г ПОЧТИ В 2 РАЗА, СОСТАВИВ 56% ОТ ОБЩИХ ПРОДАЖ  БородаИнвест про МТС:

БородаИнвест про МТС:

МТС отчитался за 2 квартал 2020 года по МСФО

Хочется поздравить себя, акционеров и просто Россиян. В полку экосистем прибыло!!! К Яндексу, Сбербанку, Тинькоф и Майл прибавилась экосистема МТС.

Другое дело, что без красивой презентации было никак не обойтись. Только параллельная реальность глянца могла прикрыть откровенно тухлые результаты:

— выручка стагнирует;

— OIBDA стагнирует;

— прибыль немножко снижается;

— самое важное — МТС продолжает терять абонентов!!!

Может быть меня читает кто-нибудь из топов МТС? Тогда записывайте. Что бы экосистема полетела у нее должен быть хребет. (желательно, что бы у топ менеджмента он тоже был) Это ключевая, супер качественная, удобная и доступная услуга, которая будет вовлекать пользователей в экосистему. У Тинькофф это дебетовая карта, у Яндекса — поисковик, навигатор и прочие штуки, которые делают жизнь проще, у Сбербанка — Сбербанк и 100000 банкоматов по всей стране. Какая сопоставимая услуга есть у МТС? Мобильная связь? Я бы не сказал, что она чем-то принципиально лучше аналогичного предложения конкурентов. Spotify, МТС — простигосподи -ТВ? В общем пока я не понимаю почему пользователь должен выбирать именно экосистему МТС. Пока я «хребта» не вижу и акции не покупаю.

Мультипликаторы: EV\OIBDA = 4.4 Debt\OIBDA = 1.3 P\E = 12,8 ДД = 8,5%

Скучная ДД, многолетняя стагнация, отток абонентов, высокая конкуренция, большой CAPEX, запоздалое копирование успешных идей конкурентов.(хотя уже хорошо, что они их копируют) Все это факторы против покупки акций. Фактор «за» всего один — создание экосистемы, которое может вывести компанию на принципиально новый уровень. Перевешивает ли он остальные негативные моменты? Пока нет, но все может измениться. Будем следить за успехами. Если же и ставить на какую-то экосистему прямо сейчас, то лично мой список выглядит так: Тинькоф, Сбербанк, Яндекс, далее по списку.

❗️Не является индивидуальной инвестиционной рекомендацией- Индексный провайдер FTSE добавил акции «РусАла» (MOEX: RUAL) в FTSE All-World (Hong Kong) index в рамках полугодового пересмотра индексов, сообщается в обзоре главного стратега «ВТБ Капитала» по рынку акций Ильи Питерского.

По оценкам эксперта, включение акций «РусАла» в All-World (Hong Kong) index приведет к пассивному притоку в эти бумаги около $16 млн.

Все изменения вступят в силу 18 сентября после закрытия торгов. - #LKOH #Прогноз

🔮 Renaissance Capital подняла рекомендацию с Держать до Покупать для Лукойла. Целевая цена составляет 5960 руб. за акцию.

Апсайд 14,3%  ⚡️#NMTP #отчетности

⚡️#NMTP #отчетности

ГРУЗООБОРОТ ГРУППЫ НМТП В ЯНВАРЕ-ИЮНЕ СНИЗИЛСЯ НА 9,4% Г/Г ДО 62,7 МЛН Т- «Единая Россия» предложит возложить все затраты по подключению российских граждан к газораспределительным сетям на «Газпром». Источники РБК в партии рассказали (https://www.rbc.ru/business/24/08/2020/5f3fd7cc9a794705a2806972), что сегодня с такой идеей выступит секретарь генсовета партии Андрей Турчак на совещании по теме газификации регионов и подключения граждан к газораспределительным сетям. На этом же совещании будут присутствовать представители Минэнерго, «Газпрома», «Межрегионгаза», ФАС, Минфина, Минсельхоза, а также ряд губернаторов.

Такое предложение «Единой России» потенциально может обойтись «Газпрому» примерно в 2 трлн руб. Впрочем, эти расходы компании компенсирует господдержка: например, в формате льгот по налогу на добычу полезных ископаемых (НДПИ) либо за счет выпуска бессрочных облигаций, говорят собеседники РБК. - ⚡️#MVID #отчетности

ГРУППА М.ВИДЕО-ЭЛЬДОРАДО В I ПОЛУГОДИИ УВЕЛИЧИЛА EBITDA ПО МСФО НА 20,3%, ДО 13,354 МЛРД РУБ — КОМПАНИЯ

«М.ВИДЕО-ЭЛЬДОРАДО» ОЦЕНИВАЕТ ЭФФЕКТ ОТ ДОПОЛНИТЕЛЬНЫХ РАСХОДОВ ИЗ-ЗА COVID-19 И СВЯЗАННЫХ ОГРАНИЧЕНИЙ В 248 МЛН РУБ В I ПОЛУГОДИИ — КОМПАНИЯ

— ПРАЙМ

«М.ВИДЕО-ЭЛЬДОРАДО» В I ПОЛУГОДИИ УВЕЛИЧИЛА СКОРРЕКТИРОВАННУЮ ЧИСТУЮ ПРИБЫЛЬ НА 44,2%, ДО 5,3 МЛРД РУБ.

#MOEX

Сегодня стартуют торги первых 19 бумаг из США на Московской Бирже. Intel и McDonalds можно будет покупать за рублики! Полный список можно найти по ссылке: amp.gs/FF21 ⚡️#MSRS #отчетности #россия

⚡️#MSRS #отчетности #россия

ЧИСТАЯ ПРИБЫЛЬ МОЭСК В I ПОЛУГОДИИ ПО МСФО СОСТАВИЛА 5,61 МЛРД РУБ ПРОТИВ 5,89 МЛРД РУБ ГОДОМ РАНЕЕ — КОМПАНИЯ — ПРАЙМ🔬 ОПЕРАЦИОННЫЕ РЕЗУЛЬТАТЫ EN+ ОЖИДАЕМО ЛУЧШЕ СЕКТОРА. #анализ #ENPG

Сегодня EN+ объявил хорошие операционные результаты за 2 квартал. Акция ожидаемо отреагировала (https://t.me/AK47pfl/5233) ростом на увеличение выработки во втором квартале на фоне снижения по сектору в среднем на 3.6%. Также EN+ (ENPG) может нейтрально отчитаться по финансовым результатам, несмотря на снижение цен на электроэнергию.

EN+ отчиталась о росте выработки электроэнергии во втором квартале на 1.7% г/г. Объем гидрогенерации превышает прошлогоднее значение на 6.8%, что обусловлено ростом уровня воды в Братском и Красноярском водохранилищах. Суммарный рост оказался меньше из-за сокращения угольной генерации на 22.6% г/г из-за погодных условий и высокой базы 2019 года, когда загрузка станций EN+ была выше из-за ремонтов электросетевого комплекса Сибири.

Финансовые результаты EN+ окажутся нейтральными. Увеличение выработки ГЭС компенсирует падение цен на спотовом рынке на сутки вперед (РСВ) на 15.6% и 13.3% г/г в 1 и 2 ценовых зонах соответственно. Снижение процентных ставок (https://t.me/cbrstocks/9065) уменьшит платежи (https://t.me/AK47pfl/4794) по долгу. При этом угольная генерация не окажет значительного эффекта на дивиденды ввиду низкой маржинальности: 8.6% по EBITDA.

@AK47pfl

Роман Ранний, еще держишь En+?

Alex64, конечно, алюминий расти начал, есть надежда что вслед за золотом будет ралли в других цветных металлах (свеженапечатанные доллары должны помочь 😉)

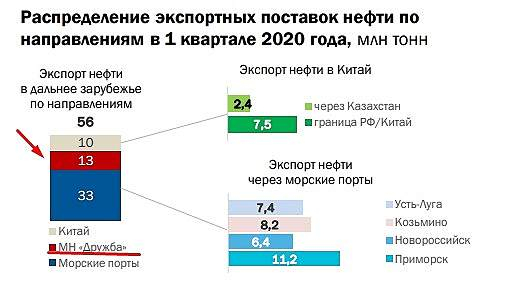

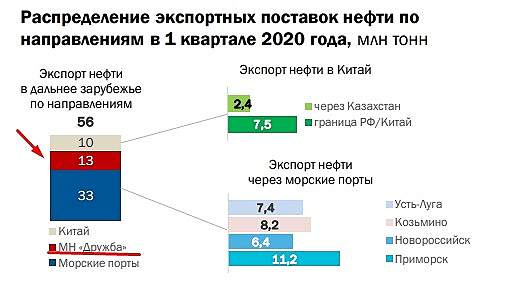

Интересно как может повлиять ситуация в Белоруссии на компанию?

Интересно как может повлиять ситуация в Белоруссии на компанию?

Судя по презентации 23,2 % экспортируют по «Дружбе», если нефтепровод перекроют то у компании могут быть проблемы.

Или может начаться пересмотр тарифов...

URL

Согласно дивидендной политике, МОЭСК направляет на дивиденды 25% прибыли РСБУ «Решение принято: по итогам 2019 г. в 2020 г. всем дочерним структурам Газпрома направить на дивиденды 50% чистой прибыли по МСФО», – сообщил Фамил Садыгов.

МОЭСК не структура газпрома. 25% РСБУ это не дивидендная политика а решение Медведева о выплатах госпредприятий. Текущая ДД — 50% РСБУ или МСФО(большее) с учетом корректировок на амортизацию и ИП

siesta00, спасибо, исправил

Чтобы купить акции, выберите надежного брокера: