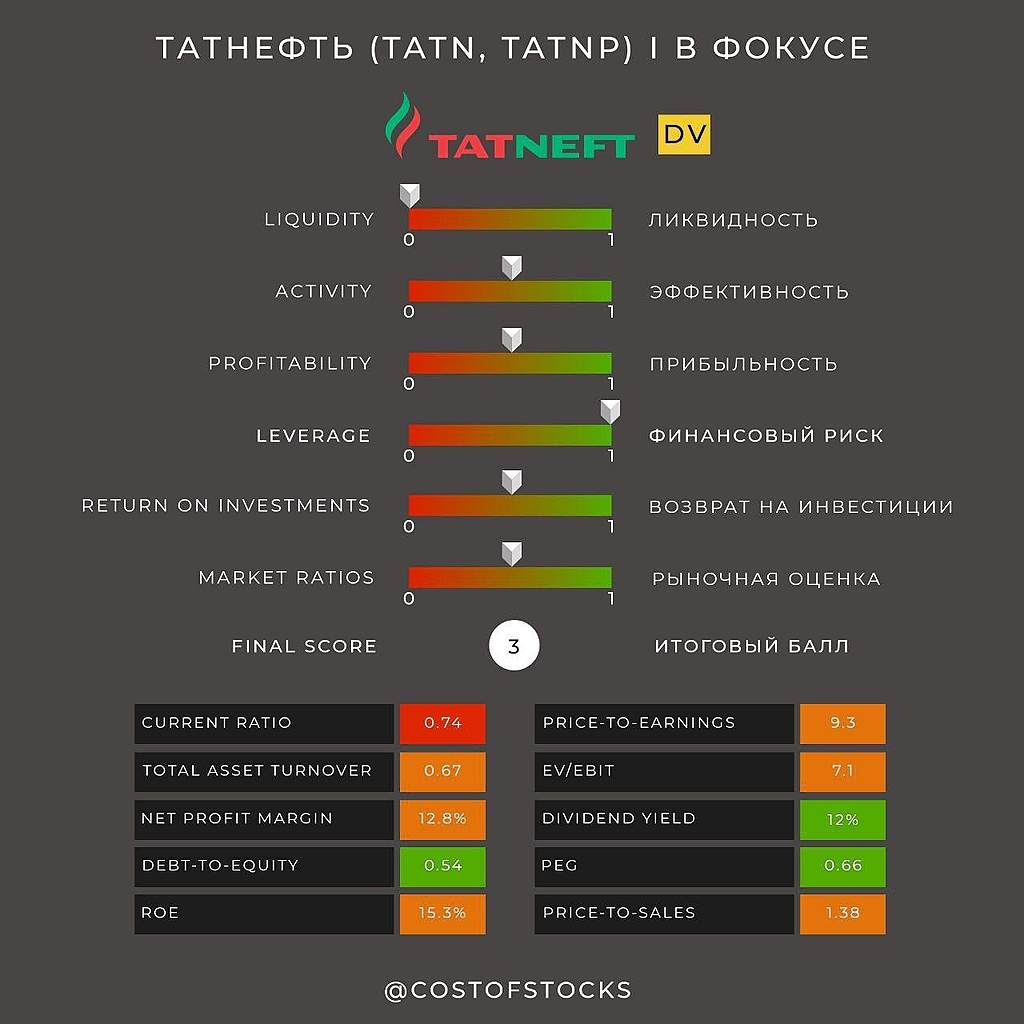

А какие дивы и когда?

Sergey, все прогнозы здесь

smart-lab.ru/q/BISV/dividend/

Добрый день. Я правильно понимаю, что не распределенная прибыль 2020 — это та часть прибыли за 2019 год, которая не пошла на дивиденды, а была реинвестирована, а сейчас данные вложения вернулись и их выплатят в дивидендах?

Канцлер Германии Ангела Меркель не

исключает возможности введения санкций против российского

газопровода в ответ на подозрения в отравлении оппозиционного

политика Алексея Навального нервно-паралитическим веществом,

сказал представитель правительства ФРГ Штеффен Зайберт в

понедельник.

«Канцлер разделяет комментарии министра иностранных дел», -

сказал Зайберт в ответ на вопрос о словах Хайко Мааса, который

призвал Россию помочь прояснить обстоятельства дела Навального.

Глава МИД сказал, что в обратном случае Германия может быть

вынуждена отказаться от поддержки газопровода Северный поток-2.

Роман Ранний, вот реально не понимаю их. Им необходим газ. В любом случае. Лешу отравили неизвестно кто неизвестно чем. Кроме как торговыми сигналами и манипулированием рынком я такие заявления не воспринимаю

Газпром — акция несбыточных надежд!

Уже скоро будет год, как я написал топик Нагиб Газпрома и Нагиб Газпрома продолжение и предостерег от покупки данных акций, тогда они торговались на уровне 230 рублей. Как показало время, я был прав, хотя тогда многие брокеры звонили клиентам и продвигали Газпром, как отличную инвестиционную идею. А на мои слова, что Газпром просто разводят, многие писали не неси чушь. Газпром подарил украинцам 4 млрд, подарил Польше деньги, оплатил 95% трубы, которую бросили в последний момент европейские партнеры, так и не достроив. Очень большая доля Газпрома у иностранных компаний, в том числе и немецких, Газпром даже начал платить высокие дивиденды причем из заемных средств, так как всю прибыль съедал капекс. А его все «кормили» немецкие партнеры, все будет хорошо, мы с тобой, только надо хохлам заплатить, полякам вернуть, дивиденды выплатить и все будет. А теперь «оп», когда из него по максимум бабок вытащили появились новые обстоятельства, отравление Навального, якобы которые обнуляет их обещания.

Авто-репост. Читать в блоге >>>

Роджер (веселый)., газпром дивы платит не из заемных средств, у него свободного кеша на счетах было до выплаты дивов 700ярдов

Киса Воробьянинов, долг то растет.

Крупнейший производитель титана нацелился на новые ниши. Прибыль «ВСМПО-Ависмы» за первое полугодие упала практически до нуля. Компания надеется на переориентацию сбыта на энергетику и химотрасль

«ВСМПО-Ависма» опубликовала финансовую отчетность за шесть месяцев, закончившихся 30 июня 2020 г. Из-за падения экспортных отгрузок чистая прибыль корпорации за шесть месяцев 2020 г. по МСФО обвалилась до $82 000 (по сравнению с $210,3 млн в январе – июне прошлого года), а выручка упала на 17% до $678,4 млн. На фоне рухнувшей в первом полугодии прибыли «ВСМПО-Ависма» намерена переориентировать сбыт на химическую отрасль и энергетику. Сохранить уровень продаж на внутреннем рынке в первом полугодии 2020 г. компании помогли именно проекты в химической отрасли, энергетике и медицине.

www.vedomosti.ru/business/articles/2020/08/25/837743-proizvoditel-titana

редактор Боб, Пусть падает, нам не страшно)) В 2021г ждем возврата к 25000р)))

Николай, это почему?

Роман Ранний, сдается мне 25,000 за акцию тут будет только если рубль девальнется раза в два с текущих))

ну что будет разгон перед включением в индекс?

Роман Ранний, Должен-обязан!