комментарии Роман Ранний на форуме

-

Причины роста:

1) стоимость олово растет;

2) 24.12.2020 ВТБ выделил ОРК (дочерней компании Русолово) кредит на 33 млрд.рублей, исходя из того, что Русолово, по оценке банка, в настоящее время, является недооцененной компанией и имеет значительный потенциал роста стоимости своих акций;

3) за 2020 добыто олова на 5% больше, чем в 2019. В планах к 2024 увеличить добычу в 2 раза, доведя ее до 5 тыс.тонн, что полностью покроет потребность страны.

Михаил Titov, пункт 2 неверен. Это изменения в договор займа в золоте между селигдаром и втб где ОРК поручитель, они снизили ставку по кредиту и там нет оценки компании ОРК выше чем в 1 рубль с небольшим

Quo vadis, Селигдар является мажоритарием Русолово (97,8%). Займ фактически ориентирован именно на олово. В данной сделке ВТБ является представителем государства, которое через ВТБ решила поддержать данную отрасль, закрыть потребности по олову не только нашей страны, но и всего Таможенного союза. Планируется улучшит качество извлечения и расширить перерабатывающие мощности, создать более тысячи новых рабочих мест.

Михаил Titov, акционерам всё равно нечего не достанется

Думаю брать на всю котлету

Саша Снегирёв, а не поздно уже на всю котлету?

временный рост, скоро развернутся все рынки. пузыри вокруг

Лонгист и шортист в одном лице, этот временный рост уже идёт с июня 2020 г.

Друзья подскажите Христа ради. Является ли маил иностранным финансовым инструментом? Не могу найти обобщенной информации. Я госслужащий и мне нельзя пользоваться ИФИ, но хотелось бы инвестировать в акции роста представленные на московской бирже. С низким поклоном.

Вадим Иванов, первые буквы кода ISIN должны быть RU. Тогда гослужащему разрешено покупатьО процентах на самую большую кубышку

К сожалению, Сурик как-то лихо подчистил свою историю отчетностей https://e-disclosure.ru/portal/files.aspx?id=312&type=3

Поэтому придется работать с чем есть.

Заинтересовал меня один момент: если смотреть на графу 2320 — проценты к получению, то она слишком стабильна квартал-к-кварталу. По крайней мере в 2020 и в 2019. К слову в 18-м за 1й квартал было 22 ярда, а за 2й — 25 ярдов. И курс тогда как-то скакнул.

Возникает вопрос: а почему такая стабильность в последние два года? Если бы проценты начислялись в валюте, то и графа процентные доходы была бы волатильной (из-за волатильности курса).

Динамика полученных процентных доходов за год такова:

2020 — 120 ярдов

2019 — 118

2018 — 106

2017 — 91

2016 — 102

Видим, что корреляция с курсом рубля есть, но все-таки тело то тоже растёт.

Причем, на конец 17го года, в кубышке было $40 ярдов (в предположении, что она вся в долларах). На конец 3кв20 — 47.8. То есть это +20% за почти 3 года. С 16го года проценты увеличились на те же 20%.

А ведь ставки за это время скакали ого-го как. Вот например доходность 10-леток США https://ru.investing.com/rates-bonds/u.s.-10-year-bond-yield

Авто-репост. Читать в блоге >>>

zzznth, интересная ситуация

💥🇷🇺#VSMO #суд

Бывший директор ВСМПО-Ависма Михаил Воеводин выплатит компании 1,7 млрд руб в качестве компенсации по иску — определение суда об утверждении мирового соглашения

Роман Ранний, не понимаю как при таком объеме хищения или фрода можно заключать мировое… в Китае чела просто бы к стенке поставили без разговоров

Pavel Samoletov, вопрос в другом где Михаил Воеводин взял 1.7 млрд. что бы заплатить в качестве компенсации по иску

Роман Ранний, =))где взял где взял… у них же и украл тихонько

drumer, хороший бизнес)

Алюминий растет на 0.8%

Николай, это потому что вероятность санкций выросла

⚠️🇺🇸🇷🇺#RUAL #ENPL #санкции #россия

Американский сенатор Шеррод Браун просит Минфин США проинформировать по предупреждениям ЕС, (https://t.me/markettwits/114553) чтобы выяснить, нарушает ли какая-либо деятельность Дерипаски соглашение 2018 года об исключении из списка санкций, и если да, то какие санкции могут быть применены"

Роман Ранний, почему растет? Видел эту новость, минфин вообще не комментирует.

«Сенатор Браун крайне обеспокоен этими утверждениями, — сказала изданию пресс-секретарь демократа. — Мы попросили Минфин проинформировать нас, чтобы выяснить, нарушают ли эти действия соглашение об исключении (компании „Русал“. — Ред.) из санкционного списка 2018 года, и если нарушают, то какие штрафные меры должны быть приняты».

Представитель Минфина США отказался давать комментарии.

www.dw.com/ru/senator-prizval-minfin-ssha-obsudit-vlijanie-deripaski-na-rusal/a-56049580

Не Обязательно, я так понимаю что это ещё не решено. 💥🛢🇷🇺#GAZP #СП2 #keepcalm

💥🛢🇷🇺#GAZP #СП2 #keepcalm

Санкции США против «Северного потока — 2» являются открытым протекционизмом с целью продвижения их СПГ на рынке Европы. Страны ЕС понимают это и поддерживают Северный Поток 2, за счет этого он все-таки будет завершен — Новак — РБК-ТВ

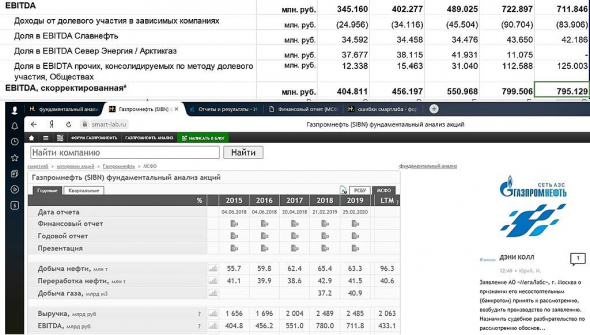

Ебитда газпромнефть с 2015 по 2017 вы писали Ебитда скорректированную, 2018 непонятно откуда взято число, 2019 Ебитда без коррекции

+ ссылки в газпромнефти на годовые отчеты нерабочие, видимо они сайт переделывали, а нельзя ли отчеты хранить на ресурсах смартлаба? это бы избавило бы вас от потери ссылок в будующем.

Электрон, спасибо, Ебитду исправил, а со ссылками пока проблема, не хочет открыватьразбираемся

Банк Открытие избавился от ВТБ и будет наращивать Qiwi

Ярослав Иванов, это кто сказал?

[Forwarded from Stock News]

[ Photo ]

Российские сети (https://blackterminal.ru/companies/RSTI:RM?utm_source=telegram&utm_medium=stock_news&utm_campaign=feed) #RSTI

Член совета директоров «Россетей» Аюев Борис Ильич полностью вышел из капитала компании. Ранее ему принадлежало 0,004467%.

Источник: e-disclosure.ru (https://e-disclosure.ru/portal/event.aspx?EventId=PdZ5CeRZz0OhRGmtocxOYA-B-B)

Уважаемый Роман Ранний,

Любое бегство крыс — настораживает!!!

ОчПассивный инвестор, меня это очень настораживает. если после объединения всё будет так хорошо, то зачем он сейчас пакет скинул?!

Роман Ранний, дружище, не нагнетай. Он мог скинуть не потому что в компании что то не так, а потому что у него какие-то личные цели. Ну там, дом купить, Ламборджини или подарки к новому году для близких.

Вася Баффет, я не нагнетаю. просто высказал мнениеURL

№: 1Название: Сургнфгз-пПериод: 2020, годДата Т-2: Дивиденд*: 5,5 ПДив.доходность*: 13,1% ПВашидивиденды: 9 666 250ВашаДив.Доходность**: 13,9% П

Курс на 31 декабря известен, дивы прогнозные 7 рублей

SERCO, прогноз остаётся в силе, сегодня перепроверил.

У нас этот прогноз ещё с августа висит 🇷🇺#CHMF #ESG

🇷🇺#CHMF #ESG

«Северсталь» серьёзно относится к стоящим сегодня перед нами климатическим вызовам. Они нашли отражение в нашей стратегии. В частности, мы поставили перед собой среднесрочные цели по снижению на 3% выбросов наших производств до 2023 г., работаем и над долгосрочными целями компании.

Мы видим повышенное внимание к теме снижения углеродного следа со стороны наших инвесторов, совета директоров компании, клиентов, в том числе и в Европе. Эта тема проникает на все основные уровни организации.

— Северсталь — подробнее (https://vmeste.severstal.com/expert/nas-zhdyet-poyavlenie-novoy-ogromnoy-otrasli/?fbclid=IwAR0pA-N9Iy6UK7wsInqk44pmSqH63lLgvPAEDPpTeP-1OukDmeyu5VPpIRM)

Поясните дураку пожалуйста, если я эту бумагу куплю сейчас (30.12), я имею права предъявить бумагу к выкупу? И вообще имеет смысл её сейчас прикупить, отрастёт ли ближе к выкупу?

Виктор Красавчик, весь вопрос в том сколько выкупят, всё что предъявите или нет- по рсбу за 9 мес. на выкуп могут потратить 140 млн.

Чтобы купить акции, выберите надежного брокера: