[ Фотография ]

Для Alenka Capital Dividend🍫 и Alenka Capital Bonds & Stocks🍫

МТС может стать ближе к IT-компании📡

До конца 2021 г. МТС может вывести в отдельную компанию весомую часть своей инфраструктуры: мобильные и фиксированные сети связи, коммутационное оборудование, а также облачный бизнес, включая дата-центры. Об этом «Ведомостям» рассказал президент оператора Вячеслав Николаев. В новую структуру также будет передана МГТС, отметил он.

комментарии Роман Ранний на форуме

-

🇷🇺#GAZP #спг

🇷🇺#GAZP #спг

Сегодня в районе п. Усть-Луга началось строительство Комплекса по переработке этансодержащего газа – уникального в мире кластера, объединяющего и газопереработку, и газохимию, и сжижение природного газа.

В него войдут два мощных предприятия: интегрированный комплекс по переработке и сжижению природного газа (ГПК) и технологически связанный с ГПК газохимический комплекс (ГХК).

ГПК станет крупнейшим газоперерабатывающим предприятием в России и одним из самых мощных в мире, лидером по объему производства сжиженного природного газа в регионе Северо-Западной Европы.

Важной продукцией ГПК будет этан – ценное сырье для газохимической промышленности. Производительность ГХК составит более 3 млн т полимеров в год – самая крупная в мире единичная мощность.

— Газпром пишет

пишет

t.me/SberInvestments/1323

«Контакт» — новые крылья QIWI

Ограничения ЦБ на платежи через систему переводов QIWI (https://www.sberbank.ru/ru/person/investments/stocks/offer?toolid=QIWI), введённые в конце прошлого года, не могли не сказаться на финансовых результатах компании. Её совокупная выручка упала на 18% до 5,2 млрд рублей (в платёжном сегменте — на 11% до 4,8 млрд рублей), чистая прибыль — тоже на 18% до 2,1 млрд рублей. Это соответствует ожиданиям SberCIB Investment Research.

Отметим, что платёжная система «Контакт», которая принадлежит QIWI и не попала под ограничения ЦБ, помогла увеличить выручку в сегменте денежных переводов на 41% до 1,9 млрд рублей. Эта система специализируется на переводах для самозанятых.

Теперь ключевой вопрос в том, какую роль будет играть QIWI в букмекерском бизнесе с учетом новых условий работы и сможет ли компания восстановить объёмы платежей в случае снятия ограничений. Менеджмент утверждает, что доля букмекерского сегмента в чистой выручке QIWI может сохраниться на уровне 30-40%.

Потенциал роста акций компании на 12 месяцев — 8%.

#акции $QIWI

🇷🇺#IRAO #дивиденд

ИНТЕР РАО ИЩЕТ ПУТИ ПОВЫШЕНИЯ ДОХОДНОСТИ АКЦИЙ, ПРОДОЛЖИТ РАБОТУ С ЦБ ПО ИДЕЕ ВЫПЛАТЫ ДИВИДЕНДОВ АКЦИЯМИ — КОМПАНИЯ

Роман Ранний, иногда мне кажется, что в этой конторе открыли отдел юмора. Что тут думать? Отчисляйте на дивики 50% прибыли вместо 25% и будет вам «Щастье»

HeavyMetal, точно!

Видимо ещё время не пришло…

СТВОЛЫ ПОД СТОЛ КАРТЫ НА СТОЛ

Покупая акции сургута, по сути, вы инвестируете свой капитал в девальвацию рубля.

Ваша ставка на 80% направлена на признание того факта, что рубль, как валюта, — полное гавно и будет слабеть по отношению к доллару. Вы прекрасно понимаете, что именно этим основанием и этой тенденцией порождается львиная доля вашей доходности в акциях сургута.

Именно в это вы свято верите и именно на это вы ставите. Также поступают и те, кто здесь так рьяно ратует за путинскую власть, за наш экономический рост и рост нашего благосостояния. Эти люди, как правило, лукавы в своих суждениях, ибо их действия противоречат их же декларациям.

Сургутнефтегаз — это никакой нахрен не бизнес. Это просто мешок вожделенного бабла в ненавистных, (но столь желанных) нами долларах. Все инвесторы здесь, извините, как жалкие дворняжки, несказАнно рады, если некие анонимные хозяева снизойдут с небес и выделят им всего 7 сраных процентов от их же (казалось-бы полностью им принадлежащей) прибыли. Бросят, так сказать, хоть эту маленькую косточку. И за сие действо мы готовы петь им дифирамбы, молится и превозносить сургут до небес… Зачем ?

Зашел с холодным коммерческим расчетом. Получил свой кусок. Молча вышел. Доволен. И не надо зря извергать лишний фонтан эмоций…

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, с таким отношением на работу лучше не ходить)

Роман Ранний, тут варианта-то два:

1) обсудить меня.

2) обсудить сургутнефтегаз как высокоэффективный бизнес. Привести доводы его эффективного управления, обосновать наличие перспектив его роста и развития. Ну, и как следствие, приращение его рыночной стоимости (надеюсь на иксы) вместе с пропорциональным обогащение его владельцев. Т.е. как-бы нас с вами...

Предлагаю второе…

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, я не хотел вас обсуждать или обижать 🇷🇺#SGZH

🇷🇺#SGZH

Segezha Group планирует (https://segezha-group.com/press-center/news/segezha-group-planiruet-konsolidirovat-100-zao-novoeniseyskiy-lesokhimicheskiy-kompleks/)консолидировать 100% ЗАО «Новоенисейский Лесохимический Комплекс» пишет

пишет

t.me/RaifFocusPocus/2291

АЛРОСА: чистый долг ушел ниже нуля до 2П 2021 г.

На этой неделе АЛРОСА (BBB-/Baa2/BBB-) опубликовала финансовые результаты по МСФО за 1 кв. 2021 г., которые показали сильный рост чистого операционного денежного потока до 55,1 млрд руб. (+2,2 раза г./г.), а также свободного денежного потока до 52,7 млрд руб. (+2,4 раза г./г.). Капвложения незначительно снизились до 2,4 млрд руб. (-10% г./г.). Весь свободный денежный поток осел на счетах компании, в результате чего чистый долг стал отрицательным (-21,7 млрд руб.) против 31,2 млрд руб. на конец 2020 г. Величина совокупного долга группы практически не изменилась (172,9 млрд руб., +3% кв./кв.). Хотя его краткосрочная часть увеличилась до 60,7 млрд руб. (+42% кв./кв.), она покрывается накопленными денежными средствами (60,3 млрд руб.).

Возврат долговой нагрузки на 0,5-0,7х ожидается после выплат дивидендов в 3 и 4 кв. 2021 г. В 2021 г. компании предстоит выплата дивидендов за 2П 2020 г., рекомендованных менеджментом в объеме 70,3 млрд руб. Это является рекордной за всю историю компании суммой полугодовых дивидендов, выплата которых за 2П обычно происходит в 3 кв. Также в 4 кв. 2021 г. АЛРОСА должна выплатить дивиденды за 1П 2021 г. в размере не менее 100% от свободного денежного потока за период при условии, что чистый долг останется отрицательным на конец полугодия (это весьма вероятно ввиду хорошей ожидаемой динамики продаж и отсутствия дивидендных выплат во 2 кв. 2021 г.). По нашей оценке, дивиденды за 1П 2021 г. составят порядка 60-70 млрд руб. В результате долговая нагрузка группы по итогам 2021 г. должна вернуться к 0,5-0,7х.

Рост объема продаж алмазов увеличил выручку, несмотря на структурную коррекцию цены. Рост объема реализации алмазов до 15,5 млн карат в 1 кв. 2021 г. (+65% г./г.) определил динамику всех финансовых показателей компании за период. Так как значительная часть реализации пришлась на мелкоразмерное сырье, средний индекс цены снизился на 21 долл./карат до 73 долл./карат в 1 кв. 2021 г. (-22% г./г.). В частности, доля дешевых алмазов технического назначения, торгующихся на уровне 4-6 долл./карат, в 1 кв. 2021 г. составила 37% против уровня в 25% в 1 кв. 2020 г. При этом снижение индекса сопоставимых цен г./г. в 1 кв. 2021 г. составило менее 5%. В итоге выручка АЛРОСА в 1 кв. 2021 г. повысилась до 90,8 млрд руб. (+45% г./г.), в том числе за счет роста среднего курса доллара на 12% г./г.

Рентабельность просела вслед за индексом цены. Сокращение среднего индекса цены на 21 долл./карат г./г. снизило рентабельность компании в терминах EBITDA/карат на 18 долл. до 29 долл. в 1 кв. 2021 г. (-38% г./г.). Определенную поддержку рентабельности оказал рост среднего курса доллара и объема продаж г./г. Это привело к сокращению удельного вклада фиксированных рублевых общекорпоративных и маркетинговых затрат. В результате показатель EBITDA вырос на 12% г./г. до 33,5 млрд руб. в 1 кв. 2021 г., а рентабельность по EBITDA составила 36,9% (-10 п.п. г./г.).

Снижение запасов и авансы за апрель усилили свободный денежный поток. В 1 кв. 2021 г. компания произвела 7,5 млн карат алмазов, что составило менее половины объема фактических продаж – 15,5 млн карат. В итоге объем запасов алмазного сырья на конец 1 кв. 2021 г. сократился на 7,9 млн карат до 12,8 млн карат (-38% кв./кв.). Данный уровень является минимально достижимым объемом алмазного сырья, находящегося «внутри» производственного цикла. Сокращение запасов высвободило 22,5 млрд руб. оборотных средств. Еще 6,7 млрд руб. поступило в качестве предоплат за апрель. Совокупно оборотный капитал компании сократился на 27,5 млрд руб. в 1 кв. 2021 г., что оказало сильную поддержку свободному денежному потоку.

Доходности ALRSRU 24 с YTM 1,73% и ALRSRU 27 с YTM 2,81% с учетом господдержки выглядят интереснее металлургов с сопоставимыми рейтингами (NLMKRU 24 c YTM 1,34%, MAGNRM 24 c YTM 1,70%). Также можно рассмотреть бонды Евраза и Металлоинвеста, предлагающих среди компаний 1-го эшелона одни из самых высоких доходностей — EVRAZ 24 c YTM 2,20% и METINR 24 c YTM 2,23%.СТВОЛЫ ПОД СТОЛ КАРТЫ НА СТОЛ

Покупая акции сургута, по сути, вы инвестируете свой капитал в девальвацию рубля.

Ваша ставка на 80% направлена на признание того факта, что рубль, как валюта, — полное гавно и будет слабеть по отношению к доллару. Вы прекрасно понимаете, что именно этим основанием и этой тенденцией порождается львиная доля вашей доходности в акциях сургута.

Именно в это вы свято верите и именно на это вы ставите. Также поступают и те, кто здесь так рьяно ратует за путинскую власть, за наш экономический рост и рост нашего благосостояния. Эти люди, как правило, лукавы в своих суждениях, ибо их действия противоречат их же декларациям.

Сургутнефтегаз — это никакой нахрен не бизнес. Это просто мешок вожделенного бабла в ненавистных, (но столь желанных) нами долларах. Все инвесторы здесь, извините, как жалкие дворняжки, несказАнно рады, если некие анонимные хозяева снизойдут с небес и выделят им всего 7 сраных процентов от их же (казалось-бы полностью им принадлежащей) прибыли. Бросят, так сказать, хоть эту маленькую косточку. И за сие действо мы готовы петь им дифирамбы, молится и превозносить сургут до небес… Зачем ?

Зашел с холодным коммерческим расчетом. Получил свой кусок. Молча вышел. Доволен. И не надо зря извергать лишний фонтан эмоций…

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, с таким отношением на работу лучше не ходить) ФРОЛОВ, ПОКИДАЮЩИЙ ПОСТ СЕО EVRAZ, НЕ ПЛАНИРУЕТ МЕНЯТЬ СВОЮ ДОЛЮ В КОМПАНИИ — ПРЕДСТАВИТЕЛЬ EVRAZ

ФРОЛОВ, ПОКИДАЮЩИЙ ПОСТ СЕО EVRAZ, НЕ ПЛАНИРУЕТ МЕНЯТЬ СВОЮ ДОЛЮ В КОМПАНИИ — ПРЕДСТАВИТЕЛЬ EVRAZ- Фролов покидает пост СЕО Evraz, компанию с 1 сентября возглавит Алексей Иванов

- Интер РАО продолжит работу над опционной программой для менеджмента в 2021-22 гг. — член совета директоров

- 🇷🇺#IRAO #дивиденд

ИнтерРао не планирует выплачивать промежуточные дивиденды, важно, что сохраняет уровень выплат — компания - 🇷🇺#IRAO #дивиденд

ИНТЕР РАО ИЩЕТ ПУТИ ПОВЫШЕНИЯ ДОХОДНОСТИ АКЦИЙ, ПРОДОЛЖИТ РАБОТУ С ЦБ ПО ИДЕЕ ВЫПЛАТЫ ДИВИДЕНДОВ АКЦИЯМИ — КОМПАНИЯ  [В ответ на MarketTwits]

[В ответ на MarketTwits]

⚠️🇷🇺#SIBN

«ДОЧКА» «ГАЗПРОМ НЕФТИ» ПОДТВЕРДИЛА, ЧТО ОБНАРУЖИЛА РАЗГЕРМЕТИЗАЦИЮ ВНУТРИПРОМЫСЛОВОГО ТРУБОПРОВОДА В ЯНАО, ПРОВЕДЕТ РАССЛЕДОВАНИЕ — ПРАЙМ

ранее: В ЯНАО произошел разлив нефтепродуктов на площади 2 тыс. кв. метров

«Дочка» «Газпром нефти» подтвердила нефтеразлив на Ямале, угрозы природе нет — Прайм📈Сургутнефтегаз ап растёт на 2.7% после рекомендации дивидендов

СД рекомендовал дивиденды 6,72 рубля/ап и 0,7 рубля/ао

Дивдоходность на преф получилась около 14%

Установить 20 июля 2021 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов».

Авто-репост. Читать в блоге >>>

Роман Ранний, В чём сверхидея по обычке на данный момент о которой все говорят?

Станислав Алексеев, не совсем понимаю о чём вы, я знаю только одну сверхидею в обычке сургута, вот здесь про неё говорил

&t=460s

07:40 — Сургутнефтегаз

Роман Ранний, Спасибо! Похоже вся сверхидея заключается лишь в том, чтобы зайти по 32,7 и ждать счастья)))

Станислав Алексеев, ждать счастья — распределение/инвестирование кубышки

Роман Ранний, тут скорее увеличение дивов (для обычки)

zzznth, это уже после распределения, если просто дивы на обычку увеличат, то это нечего не даст, обычка и так наравне с префами торгуется Основатель «М.Видео» Тынкован возглавил совет директоров «М.Видео-Эльдорадо»

Основатель «М.Видео» Тынкован возглавил совет директоров «М.Видео-Эльдорадо»📈Сургутнефтегаз ап растёт на 2.7% после рекомендации дивидендов

СД рекомендовал дивиденды 6,72 рубля/ап и 0,7 рубля/ао

Дивдоходность на преф получилась около 14%

Установить 20 июля 2021 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов».

Авто-репост. Читать в блоге >>>

Роман Ранний, В чём сверхидея по обычке на данный момент о которой все говорят?

Станислав Алексеев, не совсем понимаю о чём вы, я знаю только одну сверхидею в обычке сургута, вот здесь про неё говорил

&t=460s

07:40 — Сургутнефтегаз

Роман Ранний, Спасибо! Похоже вся сверхидея заключается лишь в том, чтобы зайти по 32,7 и ждать счастья)))

Станислав Алексеев, ждать счастья — распределение/инвестирование кубышки- #GAZP

⚡️ ГАЗПРОМ (GAZP (https://neo.putinomics.ru/dashboard/GAZP/moex/)) ПРЕДПОЧИТАЕТ НЕ КОММЕНТИРОВАТЬ СРОКИ СТРОЙКИ И ЗАПУСКА СЕВЕРНОГО ПОТОКА 2, ОНИ ЗАВИСЯТ ОТ МНОГИХ ФАКТОРОВ, В ТОМ ЧИСЛЕ ПОГОДЫ — ЗАМПРЕД БУРМИСТРОВА  Пишет

Пишет

t.me/russianmacro/11089

МЕЧЕЛ: РЕСТРУКТУРИЗАЦИЯ ДОЛГОВ – ОСНОВНОЙ СДЕРЖИВАЮЩИЙ ФАКТОР СТОИМОСТИ КОМПАНИИ

В отношении Мечела ключевым фактором инвестпривлекательности является ситуация с реструктуризацией долгов, и это перекрывает все плюсы довольно неплохой конъюнктуры на сырьевых рынках. Чистый долг компании – 315 млрд рублей, коэффициент Чистый долг/EBITDA – довольно высок: 8.0. Для покрытия задолженности продано Эльгинское месторождение, а недавно компания просрочила выплату по кредитам на общую сумму около 33 млрд руб. перед ECA-кредиторами, самым крупным из которых является BNP Paribas. Теперь кредиторы имеют право требовать досрочного погашения долга или претендовать на имущество, находящееся в залоге. По словам менеджмента “…у нас всё ещё имеется значительная задолженность, которую мы не можем погасить без рефинансирования или реструктуризации, и наша способность сделать это зависит от продолжающихся переговоров с нашими кредиторами…”

пишет

t.me/zloyinvestor/1021

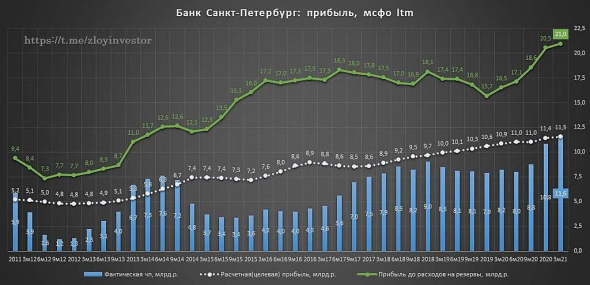

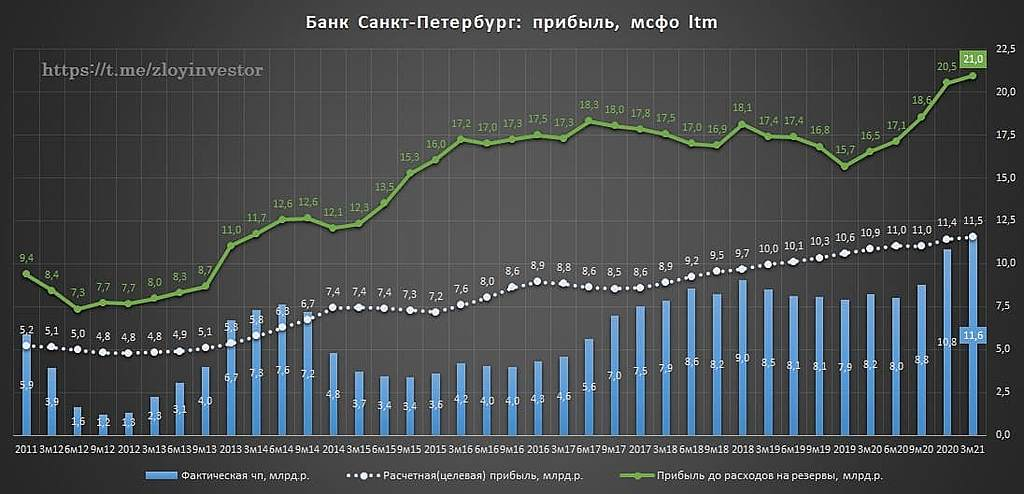

Банк Санкт-Петербург мсфо 1кв.21г.- дешево и прибыльно

▫️Прибыль (1кв.): 2.4 млрд.р.(+54%)

▫️Расчетная прибыль(1кв): 2.9 млрд.р.(+4%)

💡Относительно провального I квартала прошлого года фактическая прибыль показала мощный рост, в скорректированном выражении рост всего на 4%.

Стоимостные LTM-показатели у БСП традиционно «на полу»:

▫️P/E = 3.1

▫️P/BV= 0.4

💡Банк ранее обозначил цель по прибыли на 2023г. в 17 млрд.р., что предполагает форвардный P/E23= 1.6🔥

Дивидендная доходность низкая:

▫️за 2020: 4.56р.(дд. 6.3%) — payout 20.5%

▫️за 2021 LTM: не менее 4.90р.(дд. 6.8%) — payout >20%

▫️за 2023: не менее 6.97р.(дд. 9.6%) — payout >20%

💡Банк скупится платить хорошие дивиденды, предпочитая часть свободного капитала направлять на выкуп акций с рынка, так в этом году БСП увеличил объем выкупа с 642 млн.р. до 1.5 млрд.р., но цена приобретения(58р.) ниже рынка(72р.), поэтому желающих продать будет мало.

💡При повышении payout акции БСП могут спокойно взять 100р. уже «завтра», но менеджмент пока предпочитает «растягивать удовольствие».

Здесь стоить отметить, что даже при текущей див.политике выход на плановые 17 млрд.р прибыли в 23г. предполагает адекватные 19% г-х от владения акциями на 3-летнем горизонте, риск только в достижении этих 17 млрд.р. прибыли, которые сейчас смотрятся несколько оптимистично.

Банк Санкт-Петербург

Роман Ранний, очнулись :)

zzznth, может на коррекции прикупил…

Чтобы купить акции, выберите надежного брокера: