комментарии Роман Ранний на форуме

-

ИНТЕРФАКС — Группа «ЛУКОЙЛ» (MOEX: LKOH) в 2020 году ухудшила ряд показателей в результате разливов нефти и роста количества несчастных случаев.

ИНТЕРФАКС — Группа «ЛУКОЙЛ» (MOEX: LKOH) в 2020 году ухудшила ряд показателей в результате разливов нефти и роста количества несчастных случаев.

Согласно отчету об устойчивом развитии, объем разлитой при происшествиях нефти в прошлом году составил 43 тонны, что в 2,7 раза больше, чем в 2019 году. Компания поясняет, что в 2020 году произошли четыре существенных разлива с попаданием нефти в водные объекты (в Республике Коми, Ненецком автономном округе и Западной Сибири), что повлияло на динамику данных. Аварии были зафиксированы на Восточно-Ламбейшорском (Коми), Харьягинском месторождениях (Коми и НАО) и Ключевом месторождение в Ханты-Мансийском автономном округе.

Коренными причинами были названы: нарушение работниками трудового распорядка и дисциплины труда; применение опасных приемов выполнения работ подрядными организациями; неудовлетворительная организация безопасной эксплуатации трубопроводов; неисправность производственного оборудования, отмечает «ЛУКОЙЛ».

На реализацию мероприятий по повышению надежности и безопасности трубопроводной системы и улучшению экологической ситуации в Республике Коми в 2020 году было направлено 8,9 млрд руб.

Наиболее стабильный результат при проведении работ по предотвращению разливов нефти обеспечивает замена участков трубопроводов на трубы в антикоррозионном исполнении, указывает «ЛУКОЙЛ». С 2021 года в Коми планировалось начать опытно-промышленные испытания полимерных труб, произведенных из полиэтилена повышенной термостойкости производства комплекса «Ставролен». Для испытаний выбраны объекты на месторождениях «Яреганефть».

Компания напоминает, что в министерстве энергетики создана межведомственная рабочая группа с участием экспертов «ЛУКОЙЛа» для разработки государственных стандартов по использованию полимерной трубной продукции. В 2020 году разработан государственный стандарт по проектированию и эксплуатации промысловых трубопроводов из стеклопластиковых труб, в 2021 году ожидается его согласование и утверждение, а также разработка и утверждение двух стандартов по использованию полимерных армированных труб. «Мы полагаем, что с появлением государственных стандартов и при условии положительных результатов испытаний применение неметаллических труб в нефтегазовой отрасли значительно возрастет», — говорится в отчете. ВЗГЛЯД: Потенциал роста акций Юнипро на горизонте 12 месяцев составляет более 10% — «ВТБ Мои Инвестиции»

ВЗГЛЯД: Потенциал роста акций Юнипро на горизонте 12 месяцев составляет более 10% — «ВТБ Мои Инвестиции»

Пишет

t.me/borodainvest/835

Ликвидационный дивиденд Лензолото

✍️🏻 Михаил Титов

Рынок рационален? Кто-то продолжает придерживаться положительного ответа даже после того, как Лензолото анонсировало ликвидационные дивиденды, а их котировки начали гнать под дивидендную доходность в 40%, хотя фактически, рационально было бы бумаге торговаться на уровне ~100% дивидендной доходности.

Почему? Лензолото продало все активы, на балансе до выплаты дивидендов у них были только денежные средства и эквиваленты, которые они, собственно, направили на выплату дивидендов. Теперь акции ждет делистинг, а держатели получат компенсацию в виде ~0 рублей, как по привилегированным, так и обыкновенным акциям.

Однако, вновь пришедшие инвесторы похоже еще не знают, что компании могут ликвидироваться и что в этом случае стоимость их акций стремится к нулю и продолжают жадно выкупать акции, под которыми уже нет абсолютно ничего.

Дивидендный гэп на открытии в обыкновенных акциях дошел до отметки 7200 руб, и уже в первые часы торговли цену разогнали до 17900. Это больше, чем 150% всего за час, по компании у которой пустой баланс и стоимость акций которой должна быть в рациональном мире около нуля. Но, как можем видеть, рациональности на фондовом рынке достаточно мало, я так понимаю, чаще всего люди покупают бумагу, потому что просто сильно упало, а затем еще продолжают ее усреднять.

Такая стратегия может привести к печальным последствиям, вед фактически сейчас все держатели акций Лензолотоа обладают ничем не обеспеченной акцией, которая скоро уйдет с биржи без всякого выкупа. Очень интересно будет посмотреть с какой скоростью акции поползут вниз.

❗️Не является индивидуальной инвестиционной рекомендацией

Роман Ранний, Так уже еще вдвое упали)) Похоже наступает протрезвление!)) Люди — они странные! Столько раз написали, что это уже пустышка, так многие реально не верят)))

vadgur, думаю это спекулянты разогнали

Я до 31% портфеля довёл Сург.префы под дивы, не знаю стоит ли увеличивать ещё? Недавно в Сбер 50% портфеля кидал под дивы и очень удачно получилось всё. А как с Сургучём ребя? Раньше никогда с дивами не заморачивался, но после успеха со Сбером, стал обращать на это внимание.Моя уверенность в Сургуте основана на том, что пока Путин у власти его компания будет стабильна и регулярно выплачивать хорошие дивиденды ему, а значит и нам. Вопрос только, как скоро закроется гэп, хотя бы на половину?

Олег Ков, Сбер и Сургут это не одно и тоже! Сургут может в след. году вообще нечего не выплатить, а может хорошие живы заплатитьВсе зависит от доллара

Пока РДВ не обратит свое внимание, вряд ли эта штука поедет)

Тимофей Мартынов, точно! Пишет

Пишет

t.me/russianmacro/11661

ПРАВИТЕЛЬСТВО ВВОДИТ ПОШЛИНЫ НА ЭКСПОРТ МЕТАЛЛОВ

С 1 августа экспорт металлов будет облагаться пошлинами. Решение обосновано возможностью изъятия «сверхдоходов» у металлургических компаний. Однако ни само понятие «сверхдоходы», ни порядок их определения, ни перечень отраслей, имеющих такие доходы, не раскрываются. Вопросов очень много — как к самому решению, так и к его деталям. К примеру, цветная металлургия по умолчанию не обладает рентабельностью для сверхдоходов, а динамика цен на цветные металлы скорее говорит о выпадающей прибыли. Не может же быть так, что целую отрасль случайно обложили пошлинами? Или может?

Решение, если верить официальной информации, временное, однако даже краткосрочное введение пошлин спровоцирует масштабные и долгосрочные последствия как для отрасли, так и для российской экономики в целом.

Кроме снижения привлекательности отдельных российских компаний, мера приведёт к ухудшению инвестиционного климата в стране. Компании перейдут в режим «сохранения энергии» и сократят свою инвестиционную деятельность. Это приведёт к остановке модернизации производств и развития инноваций в отрасли. В 2019 году постоянные обновления осуществляли 29% металлургических производств — примерно в 4 раза больше чем предприятия других отраслей. Но без денег инноваций не бывает.

Под вопросом и инвестиции в экологию. Несмотря на то, что у компаний запланированы многомиллиардные экологические проекты. Модернизировать металлургический сектор дороже всего – в 2018 г. на него приходилась пятая часть (20,3%) «зеленых» инвестиций.

Последствия не обойдут стороной и социальную сферу. Доходы региональных бюджетов от налога на прибыль снизятся минимум 45-55 млрд руб. Еще на 13-16 млрд уменьшатся поступления этого налога в федеральный бюджет. Также компании вынужденно сократят поддержку социальной инфраструктуры регионов присутствия. Учитывая, что наибольшая доля моногородов в стране, 25% от числа городов и 30% населения моногородов, зависит от металлургических компаний — их ждёт существенное ухудшение положения.

Причём социальная нагрузка в разных отраслях металлургии значительно отличается. По последним данным ФНС (за первый квартал 2021 г.), цветная металлургия несёт более высокую нагрузку по налогам, сборам и страховым взносам по отношению к объёму своей прибыли (43,2%), чем чёрная металлургия (21,8%). Что также добавляет сомнений к принципам выбора отраслей для введения пошлин. Пишет

Пишет

t.me/RaifFocusPocus/2375

Платежный баланс во 2 кв.: сильный текущий счет не достаточен для укрепления рубля

Согласно оценке ЦБ РФ, положительное сальдо счета текущих операций во 2 кв. 2021 г. оказалось существенным (19,9 млрд долл.) и в целом сопоставимым с уровнем 1 кв. (23,1 млрд долл.). Такая ситуация не характерна для обычной сезонности, когда рост импорта, в т.ч. услуг, при прочих равных, сдерживает текущий счет во 2 кв. По итогам 1П 2021 г. положительное сальдо текущего счета уже превысило значение за весь прошлый год (34 млрд долл.).

Драйверы текущего счета – взлет экспортной выручки и подавленный импорт услуг. Как мы уже отмечали в предыдущем обзоре, сильному счету текущих операций существенно помогает активный рост экспорта (на фоне высоких мировых цен и восстановления реальных объемов спроса на нашу экспортную продукцию). Так, экспорт нефти и нефтепродуктов вырос на 20% кв./кв. в стоимостном выражении (до 42 млрд долл.), газа на 2% кв./кв. (до 11 млрд долл.), а прочий ненефтегазовый товарный экспорт – на 21% кв./кв. (до 56,9 млрд долл.). Однако, значительный позитивный эффект идет и от существенно подавленного импорта услуг из-за значительно ограниченного туристического сообщения с зарубежными странами (см. график). Сейчас его доля в импорте находится на рекордных минимумах (~15%), тогда как обычно она колеблется на уровне ~27-28%. Важность этого фактора не стоит недооценивать: по нашим оценкам, если бы границы были открыты, с начала года это при прочих равных уменьшило бы текущий счет на 15-20 млрд долл.

Ситуация с оттоком капитала отражает текущие тренды – «ястребиный» настрой ФРС и сохранение негативного эффекта от санкций на ОФЗ. Вывоз капитала частным сектором во 2 кв. 2021 г. сократился до 10 млрд долл. (18,3 млрд долл. в 1 кв. 2021 г.). По сравнению с 1 кв. поменялся основной фактор оттока: в большей степени сократились иностранные обязательства банков и прочих секторов (-6,9 млрд долл. без учета чистых ошибок и пропусков), тогда как наращивание иностранных активов (2,1 млрд долл. без учета чистых ошибок и пропусков) оказалось меньше. Также стоит отметить, что сокращение иностранных обязательств госсектора (т.е. в основном, продажи ОФЗ нерезидентами) продолжалось и во 2 кв., но гораздо менее активно (-0,7 млрд долл. против -3,3 млрд долл. в 1 кв. 2021 г.).

Такая картина в целом неплохо согласуется с динамикой трендов последних месяцев. Так, как мы полагаем, замедление оттока капитала (по сравнению с 1 кв. 2021 г.) связано как с некоторым снижением геополитической напряженности, так и с ужесточением политики ЦБ (с конца марта регулятор повысил ставку на 125 б.п., и рынки ожидают повышения еще на более чем 100 б.п.). С другой стороны, то, что он остался на достаточно высоком уровне – результат наличия «санкционной премии» и усиления ожиданий по ужесточению политики ФРС.

Эффект цен на нефть для рубля нивелируется интервенциями. Хотя фундаментально сильные данные по платежному балансу позитивны для рубля (высокий приток по текущему счету, сокращение вывоза частного капитала), его укрепления практически не произошло (74,2 руб./долл. в среднем за 2 кв. против 74,3 руб./долл. в 1 кв.). Очевидно, что реализовать этот потенциал помешал почти двукратный «взлет» покупок валюты Минфином (6,9 млрд долл. во 2 кв. против 3,4 млрд долл. в 1 кв.).

Повышение притока экспортной выручки нефтегазовых компаний продолжит нивелироваться покупками Минфина, а потому ключевыми позитивными драйверами для рубля будут 1) сохранение подавленного импорта услуг; 2) нейтрально-позитивная картина по экспорту ненефтегазовой продукции; 3) дальнейшее ужесточение политики ЦБ РФ. Однако против рубля продолжат выступать усиление «ястребиной» риторики ФРС и возможное усиление санкционной повестки.

При сложившемся балансе факторов, на наш взгляд, консолидация курса в диапазоне 72-74 руб./долл. фундаментально обоснована. Мы сохраняем наш прогноз по курсу рубля на уровне 72,5 руб./долл. на конец года. Пишет

Пишет

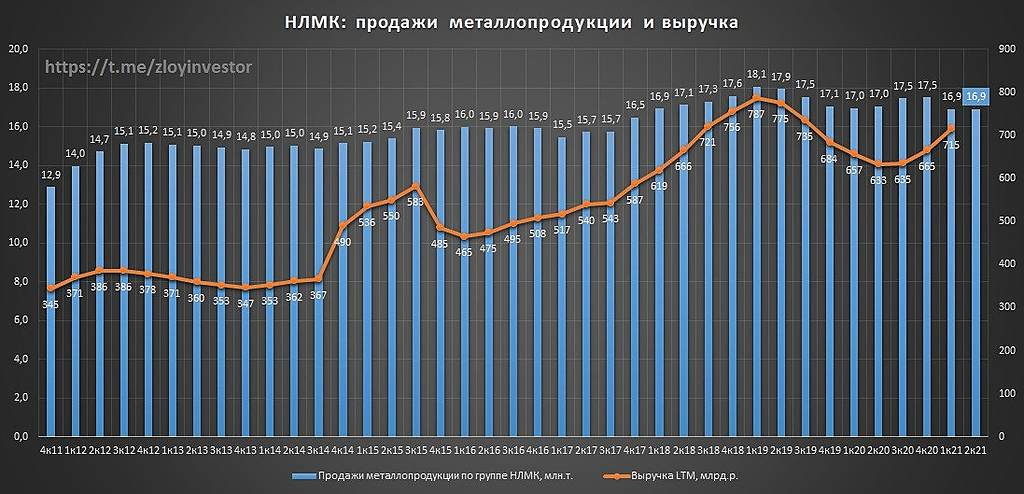

t.me/zloyinvestor/1080

НЛМК 2кв.21г. — натуральные объемы продаж стабильны

Реализация металлопродукции:

▫️за 2 кв.21г.: 4.3 млн.т.(-0.5%)

▫️LTM: 16.9 млн.т.(-0.8%)

▫️загрузка производственных мощностей: 96%

💡Рост цен отпускную продукцию при стабильных объемах продаж должен позволить во 2 квартале сохранить положительный темп по выручке.

📍Финансовые показатели за 2 кв. НЛМК опубликует 22 июля.

#nlmk

Отчёт ожидаемо хороший, но рынок как-то вяло пока прореагировал.

Нах Юзернейм, может поэтому и вяло, что ожидаемо хороший? 💥🇷🇺#FIVE

💥🇷🇺#FIVE

X5 Group начала внедрение инновационных решений, разработанных сотрудниками в акселераторе X5 Idea Challenge.

Ожидаемый эффект от внедрения и масштабирования проектов по предварительным оценкам может принести дополнительно до 1 млрд рублей в EBITDA в горизонте 1-2 лет

Разработанные решения направлены на автоматизацию процессов в магазинах, распределительных центрах, оптимизацию логистических операций, повышение эффективности проектных команд и HR-инструментов, увеличение прибыли за счет

новых направлений бизнеса.

Следующим этапом программы станет пилотирование решений участников X5 Idea Challenge в торговых сетях и бизнес-единицах Х5 Group и новый набор идей и проектов сотрудников.- Пишет

t.me/borodainvest/835

Ликвидационный дивиденд Лензолото

✍️🏻 Михаил Титов

Рынок рационален? Кто-то продолжает придерживаться положительного ответа даже после того, как Лензолото анонсировало ликвидационные дивиденды, а их котировки начали гнать под дивидендную доходность в 40%, хотя фактически, рационально было бы бумаге торговаться на уровне ~100% дивидендной доходности.

Почему? Лензолото продало все активы, на балансе до выплаты дивидендов у них были только денежные средства и эквиваленты, которые они, собственно, направили на выплату дивидендов. Теперь акции ждет делистинг, а держатели получат компенсацию в виде ~0 рублей, как по привилегированным, так и обыкновенным акциям.

Однако, вновь пришедшие инвесторы похоже еще не знают, что компании могут ликвидироваться и что в этом случае стоимость их акций стремится к нулю и продолжают жадно выкупать акции, под которыми уже нет абсолютно ничего.

Дивидендный гэп на открытии в обыкновенных акциях дошел до отметки 7200 руб, и уже в первые часы торговли цену разогнали до 17900. Это больше, чем 150% всего за час, по компании у которой пустой баланс и стоимость акций которой должна быть в рациональном мире около нуля. Но, как можем видеть, рациональности на фондовом рынке достаточно мало, я так понимаю, чаще всего люди покупают бумагу, потому что просто сильно упало, а затем еще продолжают ее усреднять.

Такая стратегия может привести к печальным последствиям, вед фактически сейчас все держатели акций Лензолотоа обладают ничем не обеспеченной акцией, которая скоро уйдет с биржи без всякого выкупа. Очень интересно будет посмотреть с какой скоростью акции поползут вниз.

❗️Не является индивидуальной инвестиционной рекомендацией  Пишет

Пишет

t.me/insider_market/1428

#на_рынке_говорят #GAZP

«Северный поток-2» должен быть завершен в августе и запущен уже в 2021 году. По словам гендиректора Nord Stream-2 AG Маттиаса Варнига, на сегодняшний день трубопровод мощностью 55 млрд кубометров/год завершен на 98%, а строительство второй нитки должно быть завершено в августе.

Также Варниг уточнил, что запуск и сертификация каждой нитки займут около 2-3 месяцев.

Напомним, в июне аналитики JPMorgan провели экспертную встречу с OIES (Oxford Institute for Energy Studies), где обсудили перспективы NS-2. Тогда в OIES предположили, что ни один из существующих нормативных вопросов не кажется непреодолимым, поэтому потоки через первую нить должны начаться уже зимой 2021/22 года. Помимо этого Варниг ожидает, что транзит через Украину продолжится после 2024 года.

Байден и Меркель встретятся 15 июля, чтобы обсудить сделку по «Северному потоку-2». Соглашение предположительно может включать в себя различные варианты того, как США и Германия могут поддержать Украину в вопросе продления соглашения по транзиту газа через Украину после 2024 года, а также предоставление компенсации за транзитные сборы, которые сократятся после запуска трубопровода.

Правительство нарастило продажи сырья

В условиях высокого спроса на алмазное сырье ФКУ «Гохран» увеличивает продажи

необработанных алмазов на внутренний рынок. С аукционов уже продано алмазов на $67,3 млн, в конце месяца состоятся очередные торги, хотя план по продажам Гохраном как драгоценных камней, так и драгметаллов в бюджете ограничен $69 млн. В новом аукционе может принять участие АЛРОСА, которой закупка позволит пополнить собственные запасы, упавшие до 12,8 млн карат. По мнению аналитиков, реализация больших объемов алмазов приведет к прекращению роста цен на них.

www.kommersant.ru/doc/4899011

редактор Боб, ну вот, все чинно, благородно, не как черномазых ))

d'bop, ну да всё просто, от роста цен спасает реализация больших объемов, а не пошлины заградительные)

Таргеты по обыкновенной и привилегированной акциям Башнефти на конец текущего года — 1842,87 руб. и 1689,9 руб. за бумагу соответственно

ИгорьMSK, не верю в столь бурный рост. 1400-1500 к след. дивидендам мой прогноз

Константин Гульбин, это тоже не мало)

ИНТЕРФАКС — Группа «Южуралзолото» (ЮГК), крупнейший акционер Petropavlovsk (MOEX: POGR) с долей 27%, поменяла своего представителя в совете директоров золотодобытчика.

Как сообщил Petropavlovsk, вместо Максима Харина в совет директоров вошел Евгений Потапов.

Потапов с июля 2020 года занимает должность вице-президента ЮГК по развитию и стратегии. У него более чем 20-летний опыт работы в сфере добычи полезных ископаемых, в том числе в разное время он занимал руководящие должности в компаниях «Востсибуголь», Evraz, «Индустриальный союз Донбасса», «Норникель» (MOEX: GMKN), «Уралкалий» (MOEX: URKA) и «Металлоинвест».

Роман Ранний,

Дак это хорошо или плохо? У ни что-то все проблемы какие то с руководящим составом!

Карелин Артём, время покажетА что насчёт выкупа акций по среднерыночной цене? Состоится? 🤔 Я как-то пропустил это мимо себя… 😐 Есть с этим какая-то определённость?

Russia-n-Roul, а почему выкуп?

ликвидация, активы на всех поделят(то что осталось)

Роман Ранний, и чего в итоге ждать? 🤔

Russia-n-Roul, было 23 млрд. активов, 19 млрд. выплатили дивами, остаток распродадут за копейки и всё пишет

пишет

t.me/borodainvest/833

Head Hunter (HHR) отчитался за 1 квартал 2021 года. Компания очень быстро восстановилась от последствий пандемии, продемонстрировала сильные результаты и значительно улучшила прогноз на 2021 год:

— выручка выросла на 43%;

— EBITDA +38%;

— чистая прибыль + 126%;

Мощные результаты в первую очередь обусловлены ростом абонентской базы. Количество аккаунтов малого и среднего бизнеса выросло более чем на 50%, крупный бизнес прибавил 31%. На рынке найма наблюдается почти такой же бум, как и в сырье!!! Может быть пора искать более высокооплачиваемую работу?))) На фоне столь сильных результатов компания повысила годовой прогноз роста выручки с 30 до 50%!!!

Нужно понимать, что выдающиеся результаты частично обусловлены активной экспансией. В конце прошлого года компания купила проект Зарплата.ру. Консолидация показателей автоматически привела к росту выручки. Кажется менеджмент HH втянулся в процесс экспансии и в квартальном релизе объявил о реализации опциона на покупку Skillaz. Это автоматизированная SaaS платформа для найма персонала. Пакет HH будет увеличен до контрольного (было 25%, станет 65%). Кстати от сделки компания признала прибыль в 223 млн рублей.

Ключевой момент презентации и всего отчета это свободный денежный поток. Благодаря сильным результатам компания получила почти 2 млрд FCF за квартал!!! Столь значительный денежный поток позволил энергично сократить долг, образовавшийся при покупке Зарплата.ру, выплатить дивиденды (ДД 1,1%) и продолжить экспансию.

Мультипликаторы все еще выглядят завышенными. При текущей капитализации почти в 170 млрд рублей имеем следующие форвардные мультипликаторы 2021 года: EV\EBITDA = 28; P\S = 14!!; P\E = 50 — 60; P\FCF = 21!!! Более — менее адекватно выглядит только последний мультипликатор.

HH демонстрирует сильные результаты и дал супер агрессивный прогноз по росту выручки на 2021 год. За подобные истории американский, а следом за ним и отечественный рынки готовы платить очень дорого. Но только до тех пор, пока темпы роста остаются высокими. HH уже захватил рынок найма и сейчас его активно монетизирует. Но я считаю, что рынок не настолько широк, что бы компания могла долго поддерживать высокие темпы и значительно масштабировать бизнес. Я считаю, что без выхода в новые сегменты (менеджмент хоть и ведет экспансию, но пока скупает исключительно новые проекты) компания очень быстро упрется в потолок и резко замедлит темпы роста. Как только это случится, заоблачные мультипликаторы мгновенно стынут обычным. Покупать подобные переоцененные истории я не готов.

П.С. Основные акционеры тоже решили, что HH стоит дорого и собираются обкэшиться в рынок. Вероятно котировки будут под давлением до этого события.

«Москва. 2 июня. ИНТЕРФАКС — Крупнейшие акционеры Headhunter Group — Goldman Sachs и Elbrus Capital — планируют продать на рынке 4,5 млн ADS, или 8,88% капитала, говорится в сообщении сервиса.»- #GAZP

⚡️ Вторая нитка Северного потока — 2 уже почти готова, проект проходит процесс технической экспертизы и приемки — Минэкономики ФРГ - пишет

t.me/zloyinvestor/1077

[ Фотография ]

Алроса — рекордный годовой объем продаж в рублях по итогам июня

С учетом продаж июня($410 млн или 29.8 млрд.р.) расчетный годовой объем продаж алмазно-бриллиантовой продукции АЛРОСА составил $4.15 млрд. (310 млрд.р.).

При сохранении до конца года текущей динамики, годовой объем продаж алмазно-бриллиантовой продукции в этом году может составить около 350 млрд.р., что будет предполагать рост акций в район 150р.

#alrs

Чтобы купить акции, выберите надежного брокера: