комментарии Роман Ранний на форуме

-

ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции Сургутнефтегаза с целью 38,13 руб

Роман Ранний, это ж почем он вчера был?

RiverVolga, это цель по обычке ВЗГЛЯД: ПСБ рекомендует покупать акции Интер РАО с прогнозной ценой 6,03 руб

ВЗГЛЯД: ПСБ рекомендует покупать акции Интер РАО с прогнозной ценой 6,03 руб

пишет

t.me/AROMATH/2483

[ Альбом ]

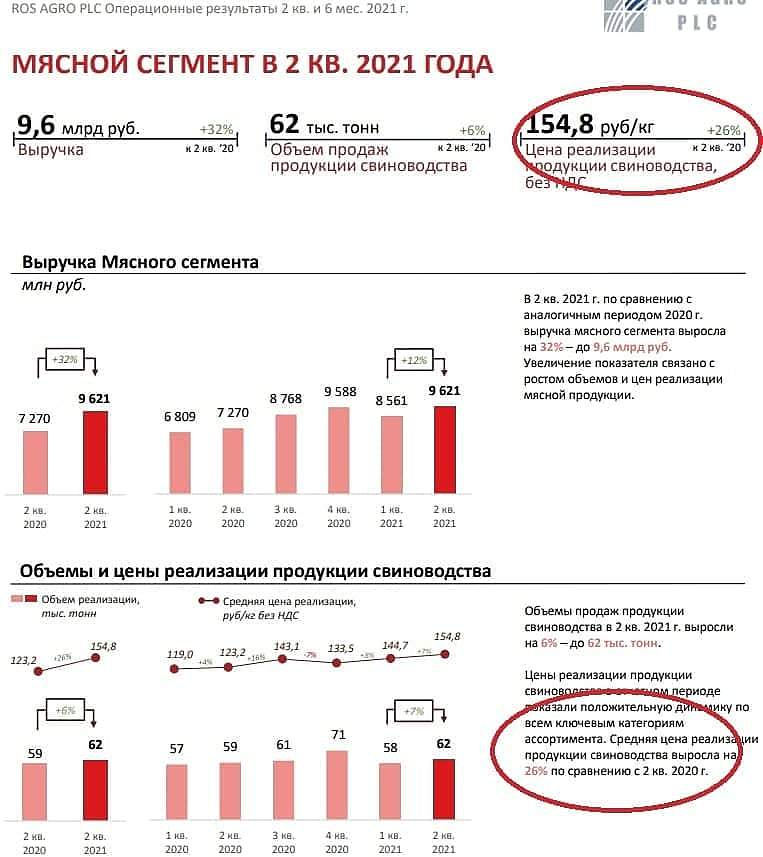

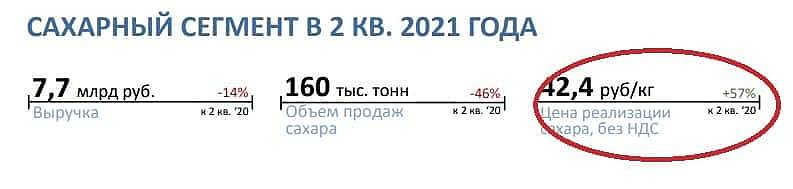

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

Роман Ранний, по масложировому направлению рентабельность в 3-м квартале точно снизится, потому как вводятся пошлины экспорт масла. А насчет дивидендов не всё так просто, в прошлом году компания их сама «прикрутила», создав «искусственный» резерв на 5 млрд в отчетности по МСФО за 4 квартал 2020, тем самым уменьшив чистую прибыль, являющуюся базой для расчета дивидендов. Я думаю, что ничего им не помешает проделать тот же самый трюк и в отчетности по МСФО за 4 квартал 2021. Никто не будет злить правительство :)

Михаил Б, да возможно, сейчас чем меньше дивидендов, тем лучше! пишет

пишет

t.me/insider_market/1459

#TCS #аналитика

«Тинькофф» намерен более чем в три раза увеличить общий объем платежей (TPV), до 2 триллионов рублей к 2023 году, а также закрепиться на втором месте по объему онлайн-эквайринга в России, сразу после Сбера. Новый таргеты в целом довольно амбициозны, но соответствует ожиданиям банкиров JPM.

За последние три месяца консенсус по прибыли на 2022-23 годы был пересмотрен в сторону повышения на 20% / 32%, но в JPM все еще видят возможности для дальнейшей динамики роста, в частности, по чистым комиссионным доходам — на +33% за счет некредитных направлений.

Эквайринг — приоритетное направление для «Тинькофф», которое позволит оседлать волну роста отечественного eCommerce и одно из основных некредитных направлений бизнеса группы. Сегодня 80% от общего объема TPV приходится на онлайн-каналы, где «желтый банк» занимает 15% рынка, уступая лишь Сберу и ВТБ.

Структурные возможности eCommerce весьма привлекательны: лишь 6% всех продаж осуществляется через онлайн-каналы (15% в США и 28% в Азии), хотя и растут быстрыми темпами.

Перспективы. Ожидается, что к 2023 году показатель TPV увеличится до 2 трлн рублей с 627 млрд рублей в 2020 году что соответствует среднегодовым темпам роста на +50%. пишет

пишет

t.me/borodainvest/855

Саратовский НПЗ отчитался за 2 квартал 2021 года по РСБУ. Результаты относительно низкой пандемийной базы весьма бодрые:

— выручка выросла более чем на 30%;

— прибыль от продаж удвоилась!!

— чистая прибыль так же +100%!!!

Пандемия закончилась и Роснефть снова нарастила маржу переработки, позволив дочернему предприятию хорошо заработать (но меньше, чем в 2019 году). Напомню, что завод работает по давальческой схеме получая сырье для переработки от материнской компании, она же устанавливает тарифы. Проще говоря, сколько прибыли в этом году получит Саратовский НПЗ решают серьезные ребята в руководстве Роснефти. Мы же можем прогнозировать результаты только исходя из экстраполяции старых результатов и здравого смысла. Практика показывает, что такой расчет оказывается значительно точнее сложных моделей))

Итак, сколько прибыли может заработать компания по итогам года и следовательно, сколько может дать дивидендов на привилегированные акции? Смотрим в диаграмму с чистой прибылью и видим, что каждый восьмой квартал НПЗ получает большой убыток из за плановых ремонтов. Причем убыток стабильно растет (инфляция, все дела). Динамика прибыли третьих кварталов неоднозначная, но чаще всего компания зарабатывает чуть меньше чем в первой половине года. Можно попробовать на коленке посчитать чистую прибыль 2021: 1754 +1925 + 1600 — 1900 = 3379 млн рублей. Такая прибыль соответствует примерно 1400 рублям дивидендов на преф или 9% ДД. При текущей цене акций в районе 15000 рублей не так уж интересно. По итогам 2022 года наверное будет повеселее, но этого момента ждать еще больше 2х лет и за это время много воды утечет. Конечно можно продолжать мечтать о распаковке кубышки (более 20 млрд рублей спрятано в дебиторской задолженности), но это какие-то совсем эфемерные надежды.

В какой-то момент префы Саратовского НПЗ были неплохой дивидендной историей, но в условиях стагнации прибыли и роста ключевой ставки акции уже не кажутся привлекательными.

- пишет

t.me/AROMATH/2483

[ Альбом ]

И еще несколько слайдов из отчета #AGRO РУСАГРО.

Цены в масложировом, мясном и сахарном сегментах

улетели в космос при инфляции вроде в 6% говорят до сих пор.

👉Либо это прекратится в следующие 1-2 квартала и вернется обратно ( во что не верится никак),

либо господин Белоусов и ко будут принимать меры,

т.к. рентабельность тут стала запредельной,

а это все товары самого первого потребления, т.к. есть хотят все.

На историческом пике стоимости акций, будь я акционером,

я бы бежал отсюда уже, что есть сил.

Если добавится сказка 🎎😆 про супер бесконечный рост и заоблачные дивиденды рублей в 170+ по году на разрывном отчете МСФО — точно будет время на выход.

- пишет

t.me/AROMATH/2481

#POLY Polymetal

Вчера был операционный отчет Polymeall, слабый.

«Выручка во II квартале увеличилась на 6% год к году, составив US$ 681 млн, за счет высоких цен на металлы.

Выручка за I полугодие выросла на 12% по сравнению с первой половиной 2020 года до US$ 1 274 млн.

Чистый долг на конец II квартала вырос на US$ 0,5 млрд и составил US$ 1,83 млрд из-за выплаты рекордных итоговых дивидендов в размере US$ 0,4 млрд,

а также накопления оборотного капитала. „

+ была интересная фраза, которая может не понравится инвесторам в отчете МСФО за полугодие :

“Ограничения перевозок, связанные с COVID-19, привели к существенному увеличению объема концентрата Кызыла,

находящегося на складах или в пути в КНР и вынудили руководство ускорить летнюю закупочную кампанию на предприятиях.

Эти факторы вызвали значительное увеличение уровня оборотного капитала, который нормализуется к концу года.»

По-русски.

Добыли / произвели столько,

продали меньше, чем добыли.

Положили на склад ( в доставке до сих пор).

Оборотный Капитал увеличился.

Я все также вижу возможность и идею в Polymetal на осень с прицелом на 22 год,

возможно, этот факт также поможет.  пишет

пишет

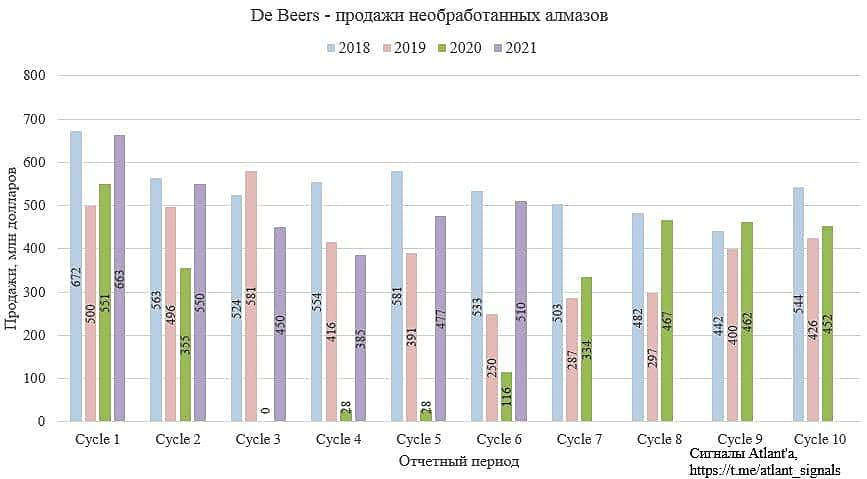

t.me/atlant_signals/320

[ Фотография ]

Компания De Beers (одна из крупнейших компаний по реализации алмазов) в ходе шестого в этом году цикла, прошедшего с 12 по 27 июля, выручила $510 млн долларов. Это на 6,9% выше, чем за предыдущий цикл, прошедший в июле, и на 339,7% выше, чем годом ранее. Данная информация дает понять, что #Алроса скорее всего также отлично отчитается о продажах в июле.

Менеджмент De Beers заявляет о сохранении высокого спроса на алмазное сырье и о позитвных перспективах на 2-е полугодие: “Our sixth sales cycle of the year has seen the continuation of good demand for rough diamonds, driven by strong demand for diamond jewellery in the key US and China consumer markets. With the ongoing strength in consumer sales of diamond jewellery, the outlook remains positive for the second half of the year, subject to the risks that the pandemic continues to present across the globe.”

- 🇷🇺🇧🇷#POLY #VALE #отставкиназначения

Polymetal: Олли Оливейра займет пост в Совете директоров Vale S.A. - ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции Сургутнефтегаза с целью 38,13 руб

ИНТЕРФАКС — Холдинг «Селигдар» (MOEX: SELG) оценивает объем инвестиций в оловянное месторождение Пыркакайские штокверки на Чукотке в 16,6 млрд рублей, говорится в презентации компании, представленной на Дне инвестора.

ИНТЕРФАКС — Холдинг «Селигдар» (MOEX: SELG) оценивает объем инвестиций в оловянное месторождение Пыркакайские штокверки на Чукотке в 16,6 млрд рублей, говорится в презентации компании, представленной на Дне инвестора.

Основной объем инвестиций (15 млрд рублей), как ожидается, придется на 2025-2027 годы. Запуск горнодобывающего предприятия запланирован на 2028 год.

Пыркакайские штокверки — одно из крупнейших в мире оловянных месторождений с запасами 243 тыс. тонн олова и 16 тыс. тонн триоксида вольфрама. «Русолово» (MOEX: ROLO), входящее в холдинг «Селигдар», приобрело его на аукционе в прошлом году.

Появление такого крупного проекта, как Пыркакайские штокверки, к тому же в новом для «Селигдара» регионе, требует пересмотра стратегии развития оловодобывающего дивизиона холдинга, считает менеджмент. В том числе рассматривается строительство металлургического комплекса.

«Те абсолютные возможные показатели, о которых мы говорили — 10 тыс. тонн добыча в год с учетом переработки старых хвостохранилищ, с учетом возможного наращивания мощностей в Хабаровском крае — надо пересмотреть. В принципе, благодаря этому месторождению те объемы, на которые мы можем выйти, это 14-16 тыс. тонн олова, — рассказал президент „Селигдара“ Константин Бейрит в ходе Дня инвестора. — И понятно, что следующее, о чем мы при таких объемах должны задуматься, это о металлургическом переделе. Мы начали консультации по данному вопросу, стали смотреть варианты размещения этого завода. Понятно, что, прежде всего, вариант размещения в Хабаровском крае».

🛢🇷🇺🇱🇾#TATN #ливия

🛢🇷🇺🇱🇾#TATN #ливия

«Татнефть» готова возобновить добычу нефти в Ливии, специалисты работают над этим вопросом на месте — Маганов — ТАСС ВЗГЛЯД: «Велес Капитал» рекомендует покупать бумаги Магнита с прогнозной ценой 6314 руб

ВЗГЛЯД: «Велес Капитал» рекомендует покупать бумаги Магнита с прогнозной ценой 6314 руб- Татнефть планирует выйти на объемы нефтепереработки на ТАНЕКО свыше 15 млн т в год с 2022г

- ИНТЕРФАКС — Polymetal (MOEX: POLY) на данный момент укладывается в прогноз capex на 2021 год, несмотря на то, что последние события, в том числе так называемая третья волна коронавируса, могут оказывать дополнительное давление на капзатраты, заявил в ходе телеконференции глава компании Виталий Несис.

В апреле Polymetal сообщил, что видит основания поднять прогноз capex на 2022-2025 годы примерно на 25%. При этом ориентир на текущий год остался прежним — $560 млн.

Половина 2021 года уже прошла, и риски, что компания не уложится в прогноз, относительно невелики, отметил Несис. Основные риски связаны с возможным дальнейшим ростом цен на расходные материалы (прежде всего, сталь и цемент) и оплату труда строителей. Но недавние изменения на рынке стали говорят скорее в пользу коррекции вниз, а ограничения перемещений между странами могут начать смягчаться по мере роста темпов вакцинации в РФ, считает менеджер.

Строительные работы на основных проектах Polymetal — Нежданинское и АГМК-2 — идут согласно графику.

На Нежданинском завершены строительно-монтажные работы по основному оборудованию, включая шаровую мельницу и мельницу полусамоизмельчения. Ведутся пусконаладочные работы отдельного оборудования без нагрузки. Предприятие планирует получить первый концентрат 1 ноября 2021 года в соответствии с графиком.

На АГМК-2 во II квартале было установлено крупногабаритное оборудование кислородной станции. Завершено строительство фундамента для оборудования в здании автоклавного отделения. Завершено возведение металлоконструкций корпуса переработки богатых продуктов.

При этом, отмечает Polymetal, в связи с ситуацией на Суэцком канале наблюдаются многочисленные задержки отправки ключевого оборудования из Европы. Руководство компании рассматривает альтернативные варианты обеспечения своевременной доставки оборудования для реализации ключевых этапов проекта, включая заказ судна для перевозки штучного груза по увеличенной стоимости.

КОНСЕНСУС: НОВАТЭК во II кв. удвоил прибыль до 97 млрд руб. на фоне роста цен на нефть и газ

КОНСЕНСУС: НОВАТЭК во II кв. удвоил прибыль до 97 млрд руб. на фоне роста цен на нефть и газ- #TATN

Татнефть предварительно планирует запустить производство терефталевой кислоты в 2024-2025гг

Компания уже приступила к реализации проекта

Чтобы купить акции, выберите надежного брокера: