комментарии Роман Ранний на форуме

-

ВЗГЛЯД: «ВТБ Мои Инвестиции» открыли торговую идею: покупать акции Аэрофлота с прогнозной ценой 80 руб

ВЗГЛЯД: «ВТБ Мои Инвестиции» открыли торговую идею: покупать акции Аэрофлота с прогнозной ценой 80 руб 📈КАМАЗ вырос на 7% после заявлений менеджмента о дивидендах

📈КАМАЗ вырос на 7% после заявлений менеджмента о дивидендах

Чистая прибыль по МСФО в 1 полугодии выросла в 124 раза до 3.96 млрд рублей (годом ранее 0.03 млрд)

Авто-репост. Читать в блоге >>> 📈Сегежа растёт на 3.3% после заявлений менеджмента о дивидендах

📈Сегежа растёт на 3.3% после заявлений менеджмента о дивидендах

SEGEZHA выплатит в конце 2021 года 5.5 млрд рублей дивидендов — CFO компании

SEGEZHA планирует платить дивиденды дважды в год с 2022 — CFO компании

В соответствии с обновленной политикой Segezha Group будет стремиться выплачивать дивиденды не реже одного раза в год. Компания намерена выплачивать в качестве дивидендов от 3 млрд руб. до 5,5 млрд руб. каждый год в период с 2021 по 2023 год.

В случае выплаты 5.5 млрд. руб. дивиденд на акцию составит 0,35 руб. (4.2% див. дох.)

Авто-репост. Читать в блоге >>> 📈Мечел ап растёт на 10% после публикации отчётности

📈Мечел ап растёт на 10% после публикации отчётности

Прибыль Мечел 1 п/г МСФО +212% г/г.

Прибыль, приходящаяся на акционеров ПАО «Мечел», составила 31,8 млрд рублей, что на 21,6 млрд рублей выше финансового результата за первое полугодие прошлого года (10,2 млрд рублей). Значительное влияние на динамику показателя помимо роста валовой прибыли оказал рост положительных курсовых разниц по валютной задолженности на 25,3 млрд рублей в связи с тем, что в первом полугодии 2021 года колебания курса рубля по отношению к доллару США и евро были незначительными, в то время как в первом полугодии 2020 произошло его

существенное ослабление.

Получается что за 1 п. 2021 года компания заработала 45.7 руб. дивидендов на АП (22.4% див. дох.)🤑

Авто-репост. Читать в блоге >>> ИНТЕРФАКС — Инвестиционная компания Sova Capital повысила прогнозную стоимость обыкновенных и привилегированных акций «Сургутнефтегаза» (MOEX: SNGS) с 48 рублей до 58 рублей за штуку и с 49 рублей до 58 рублей за штуку, включив в модель оценки более высокие цены на нефть, сообщается в обзоре инвесткомпании.

ИНТЕРФАКС — Инвестиционная компания Sova Capital повысила прогнозную стоимость обыкновенных и привилегированных акций «Сургутнефтегаза» (MOEX: SNGS) с 48 рублей до 58 рублей за штуку и с 49 рублей до 58 рублей за штуку, включив в модель оценки более высокие цены на нефть, сообщается в обзоре инвесткомпании.

Татнефть хорошо отчиталась. Отчёт в рамках прогноза. Если бы выплатили дивы по МСФО, то дивиденд составит более 20 руб. за полугодие

Роман Ранний, в уставе Татки прописано что выплата дивидендов зависит от отчета мсфо либо РСБУ — в зависимости от того какой из них БОЛЬШЕ! Отсюда вывод: что либо должны скорректировать инфу по дивам либо доплатить за 9 мес! иначе кидалово.

Валерий, там написано, что платят из той которая опубликована на момент рекомендации

Роман Ранний, агаименно поэтому давали рекомендацию за день до выхода отчета по МСФО. Не очень красивая ситуация, конечно…

Либо намеренно выдавливают людей из акции, либо в принципе хотят пересмотреть дивидендную политику.

А как, интересно, будут рассчитывать дивиденды за год? С учетом МСФО за все кварталы, или только за второе полугодие? Или могут и с годовыми по РСБУ заплатить?

Dur, могут и годовые по РСБУ заплатить

Вы президента слышали? Никаких дивидендов! Всё на инвестиции(распил)!

Скорректированный FCF ЛУКОЙЛа в I пол. в 235,2 млрд руб. указывает на дивиденды в 340 руб./а — отчет

Роман Ранний, научи пожалуйста, где вы это нашли?

я вот вроде следил смотрел и не попал…

drumer, это в ручную надо корректировать, данный расчёт предоставил Интерфакс

Его уход для меня грустная новость

Роман Ранний, чел ловко подает слух как факт. Люблю блохеров

LynxC, может он поверилТатнефть хорошо отчиталась. Отчёт в рамках прогноза. Если бы выплатили дивы по МСФО, то дивиденд составит более 20 руб. за полугодие

Роман Ранний, в уставе Татки прописано что выплата дивидендов зависит от отчета мсфо либо РСБУ — в зависимости от того какой из них БОЛЬШЕ! Отсюда вывод: что либо должны скорректировать инфу по дивам либо доплатить за 9 мес! иначе кидалово.

Валерий, там написано, что платят из той которая опубликована на момент рекомендации Интер РАО пока не обсуждала изменение дивполитики с связи с распоряжением правительства, придерживается утвержденного ранее документа — топ-менеджер

Интер РАО пока не обсуждала изменение дивполитики с связи с распоряжением правительства, придерживается утвержденного ранее документа — топ-менеджер- Скорректированный FCF ЛУКОЙЛа в I пол. в 235,2 млрд руб. указывает на дивиденды в 340 руб./а — отчет

- Пишет

t.me/tuzemooon/290

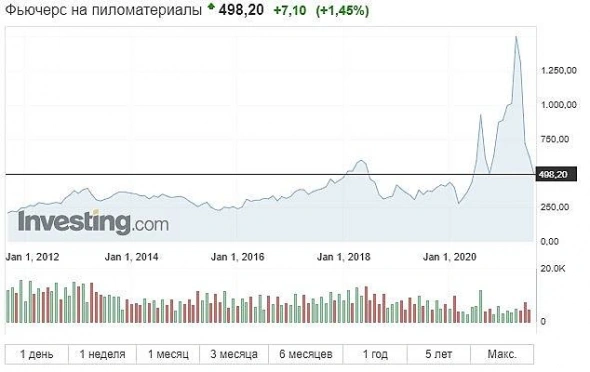

У Сегежи мощный отчет: OIBDA утроилась, плюс прибыль в 7,6 млрд рублей против убытка в 2,1 млрд в прошлом году.

Но боюсь, что следующие кварталы будут уже не такими выдающимися. Понять почему, можно посмотрев на этот график.

- Пишет

t.me/tuzemooon/289

Максим Басов один из крупнейших акционеров Русагро, который регулярно увеличивал свою долю, доведя ее до 7,5%.

Его уход для меня грустная новость, потому что в 2015 году прочитав и послушав несколько его интервью, я начал топить за компанию. С ним катались с 600 на 1300, а потом падали на 600. Он давал понятные комментарии про ценовую конъюнктуру и влияние новых проектов на будущие результаты. Теперь идем обратно к историческому максимуму, который, по всей видимости, будет достигнут уже без него. Опять СМИ пишет херню. Есть факт, что у чувака истекает контракт. Слишком впечатлительный журналист, решил набросить говна на вентилятор, написав МОЖЕТ уйти (а может и не уйти)

Михаил Titov, очередной развод от коммерсанта- Пишет

t.me/investcom0/2575

Хороший повод докупить на проливе если будет.

«Русагро» переписывает главу. Максим Басов может покинуть пост гендиректора группы.

Занимающий последние 12 лет пост гендиректора группы «Русагро» — крупного производителя сахара, мяса и масложировой продукции — Максим Басов может покинуть должность. По данным “Ъ”, топ-менеджер, чей контракт истекает в этом году, может затем заняться собственными проектами. В последнее время он инвестировал в научные компании, сервисы по доставке еды и онлайн-платформы. Аналитики считают, что найти замену господину Басову, на которого в «Русагро» замыкались почти все процессы, будет крайне сложно, а первая реакция инвесторов на новость окажется негативной. www.kommersant.ru/doc/4958357 - Татнефть хорошо отчиталась. Отчёт в рамках прогноза. Если бы выплатили дивы по МСФО, то дивиденд составит более 20 руб. за полугодие

пишет

t.me/finpizdec/5712

Походу у КИВИ жесткая накладочка — t.me/cbrstocks/24986

Указом Путина их фактически выкинули с темы обслуживания букмекеров

Половину прибыли пацики потеряют

Вот так НАКЛАДОЧКА

Роман Ранний,

Василий Баранов, НТЕРФАКС — «Атон» позитивно оценивает финансовые результаты ПАО «ТМК» (MOEX: TRMK) за 2К21 и подтверждает рейтинг акций компании на уровне «выше рынка», говорится в комментарии инвесткомпании.

НТЕРФАКС — «Атон» позитивно оценивает финансовые результаты ПАО «ТМК» (MOEX: TRMK) за 2К21 и подтверждает рейтинг акций компании на уровне «выше рынка», говорится в комментарии инвесткомпании.

«ТМК» представила хорошие финансовые результаты, обусловленные в основном консолидацией ЧТПЗ. Отношение величины чистого долга к аннуализированному показателю EBITDA за 2К21 составляет 4,5x, что превышает порог комфортной долговой нагрузки (3,0x) для данного сектора. Мы подтверждаем наш рейтинг «выше рынка» по ТМК, полагая, что отечественный сектор труб нефтяного сортамента сохраняет устойчивость на фоне высоких цен на нефть", — пишут эксперты «Атона».

Также в комментарии напоминается, что выручка компании составила 109,2 млрд руб. (+68% кв/кв) за счет роста общего объема реализации на 60% кв/кв (с учетом вклада ЧТПЗ в общий результат), а также роста цен реализации. Показатель EBITDA составил 14,1 млрд руб. (+64% кв/кв), рентабельность EBITDA осталась на стабильном уровне 13% благодаря результатам ЧТПЗ. Чистая прибыль увеличилась на 24% кв/кв до 4,5 млрд руб. Чистый долг сократился до 251,8 млрд руб. с 260,7 млрд руб. на конец 1К21. Во 2К21 объем российского рынка трубной продукции увеличился на 12% кв/кв.

Чтобы купить акции, выберите надежного брокера: