пишет

t.me/MarketOverview/7603

[В ответ на Market Overview — банки, финансы, экономика, прогнозы]

🚗 Причины переноса IPO Делимобиль

8 ноября 2021 года должны были начаться торги каршерингового сервиса Делимобиль на Нью-Йоркской и Московской биржах. Ориентировочная цена IPO составляла $10-12 за бумагу, компания должна была привлечь $200-240 млн по оценке от $760 млн до $912 млн. 4 ноября стало известно, что Делимобиль перенес IPO на 2022 год «из-за рыночных условий» — ранее мы разбирали косвенные факторы, которые могли свидетельствовать о непопулярности IPO t.me/MarketOverview/7589

🔸Причина переноса: Делимобиль не смог закрыть книгу заявок. Компания столкнулась с «плохим спросом» во время сбора заявок от потенциальных участников IPO. Terminal value (стоимость всех будущих денежных потоков акции) на 80% состоит из того, что Делимобиль может заработать в будущем, но не факт, что это случится.

🔹Вторая проблема: рост стоимости автомобилей из-за полупроводникового кризиса и нехватки чипов. Даже если часть новых машин Делимобиль купит по старым ценам, наценку на более дорогие автомобили придется заложить в стоимость поездки для пользователей.

🔸Третья проблема: конкуренция с Яндекс. Последний уже победил в сфере такси (Bolt ушел (https://t.me/MarketOverview/7598)), возможно также произойдет и в сфере каршеринга. Кроме того, Яндекс разрабатывает беспилотники, которые через 5-7 лет будут введены в эксплуатацию, но получит ли доступ к этой технологии Делимобиль — неизвестно.

Делимобиль в своем проспекте к IPO пишет, что закончил 2020 год с убытком, хоть компании и удалось увеличить выручку до 6,5 млрд рублей. По итогам первого полугодия 2021 выручка составила уже 4,93 млрд руб (это в два раза больше, чем за аналогичный период 2020). Расходы компании тоже растут. В 2020 году на маркетинг и продажи она направила 436 млн руб, а на общие расходы ушло почти 1,3 млрд руб. Делимобиль пишет, что вынужден работать на высокофрагментированном рынке, который хоть и растет быстро, но все еще относительно новый, и неизвестно каким он будет в будущем

@MarketOverview

комментарии Роман Ранний на форуме

-

📈Ретейлеры растут после отмены IPO конкурента

📈Детский мир +3% 📈X5 Retail Group +1.7% Mercury Retail Group, управляющая торговыми сетями «Красное и белое» и «Бристоль», перенесла IPO на "Московской бирже" из-за ситуации на рынке. Похоже инвесторы, которые хотели поучаствовать в IPO, решили приобрести акции других ритейлеров🧐

Авто-репост. Читать в блоге >>>

Роман Ранний, это глупости. ДМ главный конкурент ЧБ, да)

А лента чо не растет с фиксами?

Банда Анонимов, так можно и про РусАгро спросить

- 📈Ретейлеры растут после отмены IPO конкурента

📈Детский мир +3% 📈X5 Retail Group +1.7% Mercury Retail Group, управляющая торговыми сетями «Красное и белое» и «Бристоль», перенесла IPO на "Московской бирже" из-за ситуации на рынке. Похоже инвесторы, которые хотели поучаствовать в IPO, решили приобрести акции других ритейлеров🧐

Авто-репост. Читать в блоге >>>  📈Ретейлеры растут после отмены IPO конкурента

📈Ретейлеры растут после отмены IPO конкурента

📈Детский мир +3% 📈X5 Retail Group +1.7% Mercury Retail Group, управляющая торговыми сетями «Красное и белое» и «Бристоль», перенесла IPO на "Московской бирже" из-за ситуации на рынке. Похоже инвесторы, которые хотели поучаствовать в IPO, решили приобрести акции других ритейлеров🧐

Авто-репост. Читать в блоге >>> 📈Сбербанк перешёл к росту после публикации отчётности

📈Сбербанк перешёл к росту после публикации отчётности

📈Сбербанк +0.5%Сбербанк в январе-октябре 2021 года увеличил чистую прибыль по РСБУ в 1,6 раза — до 1 трлн 45,9 млрд рублей по сравнению с 641,1 млрд рублей чистой прибыли за аналогичный период 2020 года.

Таким образом, прибыль банка превысила закрепленный в предыдущей стратегии (на 2018-2020 годы) ориентир в 1 трлн рублей. Такого результата банк ранее рассчитывал достичь в 2020 году. Однако в середине прошлого года глава Сбербанка (MOEX: SBER) Герман Греф заявил, этот уровень не будет достигнут из-за пандемии.

Чистая прибыль Сбербанка в октябре 2021 года достигла 109,2 млрд рублей, что на 34% выше показателя за октябрь 2020 года (81,6 млрд рублей).

Банк в октябре восстановил резервы на 2,7 млрд рублей за счет укрепления рубля по отношению к основным валютам. Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 10 месяцев составили 95,3 млрд рублей, что в 5,5 раз меньше расходов аналогичного периода прошлого года.

Рентабельность капитала в октябре 2021 года составила 24,9%, рентабельность активов — 3,5%.

Авто-репост. Читать в блоге >>>- ❗️#делимобиль #IPO #россия

Как удалось выяснить Forbes, «Делимобиль» перенес IPO на 2022 год, так как не смог закрыть книгу заявок. Бизнес-модель компании вызывает вопросы у инвесторов, так как на ее работу оказывают значительное влияние государство, конкуренция с «Яндексом», а также стоимость автомобилей. Подробнее: www.forbes.ru/tekhnologii/445323-delimobil-otlozil-ipo-iz-za-plohogo-sprosa-na-bumagi  📈Ростелеком растё после увеличения дивидендов

📈Ростелеком растё после увеличения дивидендов

📈Ростелеком +1.2% Растёт на падающем рынке, после публикации отчётности и увеличения дивидендов. Чистая прибыль Ростелекома за 9 месяцев выросла на 17%, выручка по сравнению с III кварталом 2020 г. выросла на 5%, до 141,2 млрд руб.

Компания продолжает наращивать свободный денежный поток, который по итогам 9 месяцев 2021 года достиг почти 17 млрд рублей, что позволит увеличить дивидендные выплаты как за текущий год (до 6 рублей за акцию), так и в будущих отчетных периодах — Президент ПАО «Ростелеком» Михаил Осеевский

Авто-репост. Читать в блоге >>>

📈Квадра растёт на 11% после слухов о покупке

📈Квадра растёт на 11% после слухов о покупке

📈Квадра +11.5% Вчера интерфакс сообщил, что структуры ГК «Росатом» ведут переговоры о покупке ПАО «Квадра», входящей в группу «Онэксим» Михаила Прохорова.Ранее информация о покупке компании «Росатомом» за 25 млрд руб. появилась в одном из профильных электроэнергетических телеграм-каналов.

Но собеседники «Интерфакса» отмечают, что сделка еще не согласована, а обсуждаемая сумма — ниже 25 млрд руб.В «Росатоме» и «Квадре» от комментариев отказались. Так же поступил и представитель «Онэксима».

Это уже не первые слухи о продаже Квадры, каждый раз цена реагирует бурным ростом🤷♂️

Авто-репост. Читать в блоге >>> пишет

пишет

t.me/zloyinvestor/1232

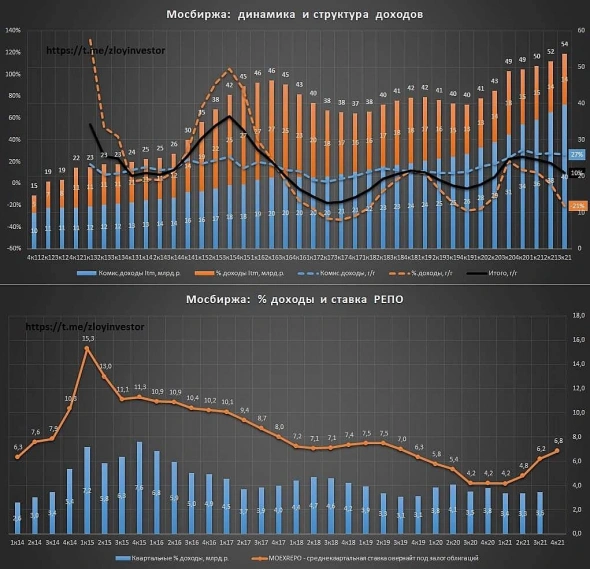

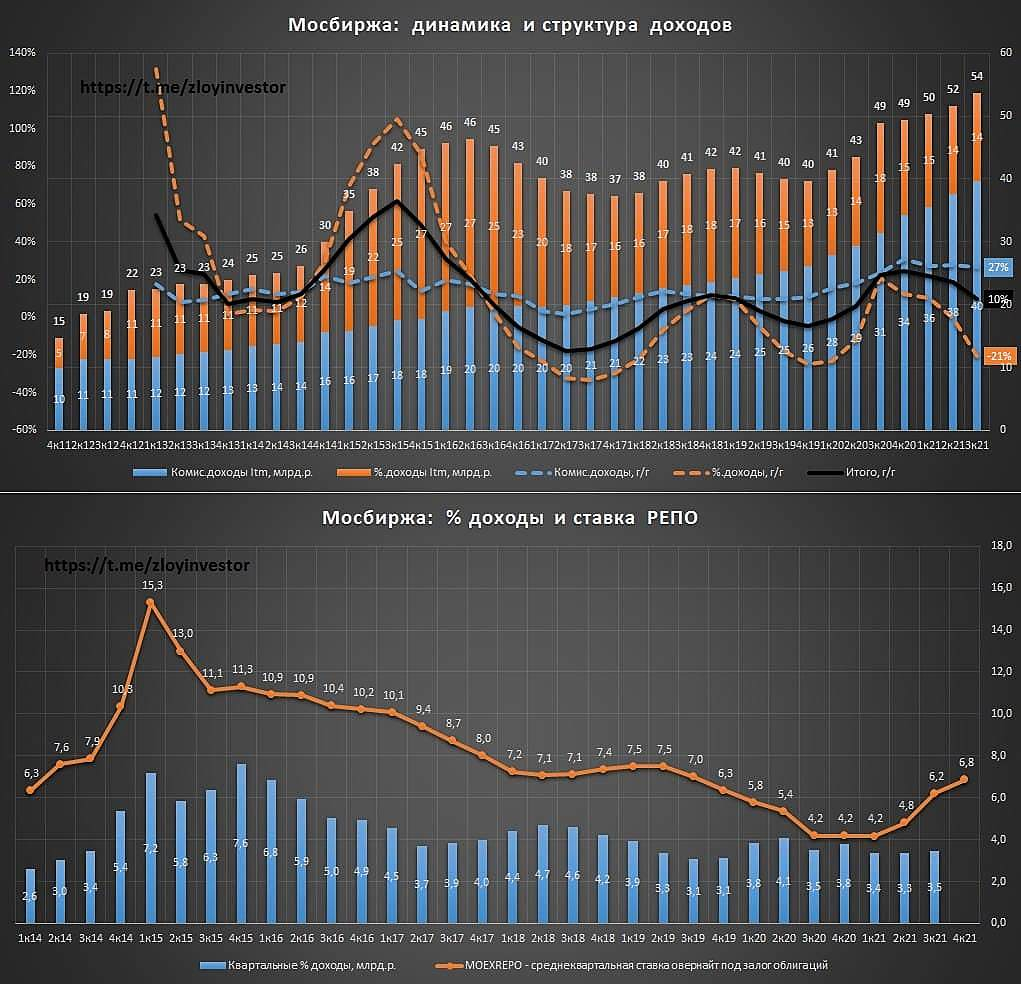

Мосбиржа мсфо 3кв. — комиссионные доходы рулят

Доходы в 3 кв.(3q/3q):

▫️комиссионные: 10.4 млрд.р.(+22%)

▫️процентные: 3.5 млрд.р.(-10%)

▫️Итого: 13.9 млрд.р.(+17%)

💡На фоне годовой динамики доходов квартальные показатели стали выглядеть лучше, главным локомотивом роста продолжают выступать комиссионные доходы.

Что касается процентных доходов, то здесь сохраняется стагнация и особого оптимизма в вопросе их роста вслед за ставкой я бы не испытывал, их взаимная историческая корреляция не достаточно высокая, чтобы надеяться здесь на какой то на прорыв👇

💡Текущие 15 млн. счетов физ.лиц и потенциальный переход в будущем на круглосуточную торговлю, конечно, позитивно отразиться на комиссионных доходах Мосбиржи, но фактические годовые темпы роста доходов на уровне 10% при P/E=14.5 не позволяют говорить о наличии интересного апсайда в акциях.

#moex

пишет

t.me/marketinvestnews/100

#RTKMP #RTKM

Компания продолжает наращивать свободный денежный поток, который по итогам 9 месяцев 2021 года достиг почти 17 млрд рублей, что позволит увеличить дивидендные выплаты** как за текущий год (до 6 рублей за акцию), так и в будущих отчетных периодах** — Президент ПАО «Ростелеком» Михаил Осеевский

www.company.rt.ru/ir/news_calendar/d461086/

Роман Ранний, 6 рублей за акцию это фигня полная

Dmitrii Kravchenko, больше нет- пишет

t.me/marketinvestnews/100

#RTKMP #RTKM

Компания продолжает наращивать свободный денежный поток, который по итогам 9 месяцев 2021 года достиг почти 17 млрд рублей, что позволит увеличить дивидендные выплаты как за текущий год (до 6 рублей за акцию), так и в будущих отчетных периодах — Президент ПАО «Ростелеком» Михаил Осеевский

www.company.rt.ru/ir/news_calendar/d461086/ - ИНТЕРФАКС — Промсвязьбанк (MOEX: PSKB) (ПСБ) рекомендует покупать акции «Детского мира» (MOEX: DSKY) с целевой ценой 168 руб. за штуку, что предполагает потенциал роста 21% от текущих уровней, отмечается в комментарии банка.

«Детский мир» отчитался за III кв. 2021г. Выручка увеличилась на 14% г/г, до 43,9 млрд рублей, EBITDA — на 12% г/г, а чистая прибыль — в 1,5 раза. Совет директоров рекомендовал утвердить промежуточные дивиденды за 9 месяцев в размере 5,2 рубля на акцию, что соответствует 60% чистой прибыли по РСБУ. Это ниже ожидаемых 100% — компания была вынуждена снизить дивиденды на фоне новых пандемийных ограничений. В случае улучшения эпидемиологической ситуации мы ожидаем роста дивидендов по итогам года. Совокупные дивиденды могут составить 13-16 рублей на акцию, что дает доходность 9-10%", — пишет аналитик Людмила Теличко.

Эксперт умеренно положительно оценивает результаты компании — наблюдается рост основных финансовых показателей, однако видны факторы замедления, связанные с нововведенными ограничениями от COVID-19. Цифровые продажи «Детского мира» продолжают расти быстрее рынка, несмотря на высокую базу прошлого года.

«Важным аспектом экспансии ритейлера является расширение ассортимента собственных марок и переход на прямые контракты с производителями. Это также позволит компании оказываться в более выигрышной ситуации в случае кризисов и перебоев с поставками. Продолжаем смотреть на акции „Детского мир“а позитивно в ожидании предновогодних распродаж, рекомендуем покупать бумаги ритейлера, наш целевой ориентир — 168 руб./акцию, потенциал роста — 21% от текущей цены», — резюмирует аналитик ПСБ.

что, ракета, пацаны?

AIvanov, пока больше на торпеду похоже

Роман Ранний, чего так? Чистая прибыль выросла в разы

AIvanov, ну ты сам видишь, что не летит ракета? пишет

пишет

t.me/marketinvestnews/96

#PLZL

ИНТЕРФАКС — «Велес Капитал» возобновил анализ «Полюса» с рекомендацией «покупать» для акций компании с целевой ценой 16296 руб. за штуку.

«После ралли цен на золото в 2020г акции „Полюса“ скорректировались на 25% и по мультипликатору EV/EBITDA оцениваются на среднеотраслевом уровне 8,2х. Премия к российским аналогам обусловлена одной из наиболее низких себестоимостей добычи в мире и, на наш взгляд, фундаментально обоснована. До запуска Сухого Лога в 2027г производственные показатели Полюса останутся стабильными, а финансовые будут определяться динамикой мировых цен на золото. С учетом ускоряющейся инфляции бумаги „Полюса“ представляются хорошим защитным активом со ставкой на рост мировых цен на золото. В то же время низкая себестоимость позволит сгладить негативный эффект на показатели в случае падения цен реализации. В 2022г мы ожидаем дивиденд в размере 491 руб. на акцию с форвардной доходностью 3,6%. Мы возобновляем покрытие „Полюса“ с рекомендацией „покупать“ и целевой ценой 16296 руб. ($113 за GDR)», — пишут аналитики инвесткомпании. 🇷🇺#PHOR #keepcalm

🇷🇺#PHOR #keepcalm

ОГРАНИЧЕНИЕ ЭКСПОРТА УДОБРЕНИЙ ИЗ РФ НЕ БУДЕТ ИМЕТЬ НЕГАТИВНОГО ВЛИЯНИЯ НА ФИНАНСОВЫЕ И ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ ФОСАГРО — ГЕНДИРЕКТОР — ПРАЙМ 📈Тинькофф банк растёт на новостях об экспансии

📈Тинькофф банк растёт на новостях об экспансии

TCS GROUP РАССМАТРИВАЕТ ВЫХОД В ТРИ СТРАНЫ В АЗИИ, ВЕДЕТ ДИАЛОГ С ИХ РЕГУЛЯТОРАМИ — ЧЛЕН СОВЕТА ДИРЕКТОРОВ ФЕДОРОВTCS GROUP НА МЕЖДУНАРОДНУЮ ЭКСПАНСИЮ МОЖЕТ ПРЕДВАРИТЕЛЬНО ПОТРАТИТЬ ДО $200 МЛН — ЧЛЕН СОВЕТА ДИРЕКТОРОВ ФЕДОРОВ

Авто-репост. Читать в блоге >>>

ИНТЕРФАКС — Дивидендная доходность привилегированных акций «Сургутнефтегаза» (MOEX: SNGS) по итогам 2021 года может составить 7,8%, считают аналитики Промсвязьбанка (MOEX: PSKB) (ПСБ).

«Чистая прибыль „Сургутнефтегаза“ по российским стандартам за 9 месяцев 2021 года упала в три раза — до 297,436 млрд рублей по сравнению с 903,729 млрд рублей за аналогичный период 2020 года, свидетельствует бухгалтерская отчетность компании. Результаты важны с точки зрения выплаты дивидендов для держателей привилегированных акций. Учитывая, что компания хранит почти все накопления в валюте, то ее прибыль, а значит, и выплаты дивидендов, зависят напрямую от изменения курса рубля к доллару. С учетом довольно стабильного рубля дивиденды по итогам текущего года будут не такими щедрыми как в 2020 году. По нашим оценкам, стоит рассчитывать не более чем на 3 руб./акцию, доходность — 7,8%», — указывают эксперты ПСБ в комментарии.

Роман Ранний, нормальная доходность для тех, кто брал акции в прошлом году по 35-36 рублей, плюс валютный хедж. Если на росте рубля акции снова опустятся до 36, я докуплю — неплохая цена держать в долгосрок. Нефть рано или поздно опустится, а с ней и рубль — готовь сани летом, все дела.

Ирина Чернецова, конечно нормальная, я не спорю, сам держу)- Пишет

t.me/sinara_finance/446

🌾Компания Фосагро отчиталась за 3 квартал по МСФО – на фоне рекордных цен на удобрения результаты сильные, но близки к нашим ожиданиям. Выручка составила 116.3 млрд. руб. (+63.8% г/г, против наших ожиданий в 117 млрд. руб.), EBITDA выросла на 105% г/г до 57.2 млрд руб. ( ожидания Синары — 56.7 млрд. руб). Свободный денежный поток вырос всего на 7% г/г и на 9% к/к до 20.7 млрд руб. Рост денежного потока, по большей части оказался съеден увеличением оборотного капитала на 12 млрд руб. к/к и ростом налоговых платежей. В целом, мы считаем что опубликованные результаты не окажут большого влияния на котировки.

Чтобы купить акции, выберите надежного брокера: