Яндекс 2кв 2020

На фоне безумного роста котировок за прошедшие 2 месяца невольно ожидаешь увидеть что-то прорывное, но по факту выхода отчета осталось некоторое разочарование.

Да, выручка по итогу полугодия прибавила 12% до 88 млрд, но скорректированная EBITDA упала на 14% до 20,6 млрд, скорректированная чистая прибыль на 37% до 7 млрд.

До пандемии бизнес Яндекса на 70% состоял из размещения рекламы в сети. Эта дойная корова приносила деньги для развития других направлений. Логично, что на фоне пандемии бизнес первым делом стал резать затраты на маркетинг: выручка Яндекса во 2 кв упала на 15% г/г до 24,8 млрд. В целом по полугодию снижение выручки символическое на 2% до 54,9 млрд. Маржинальность по EBITDA снизилась незначительно и осталась на уровне 45%.

Сегмент Такси чувствовал себя отлично и формирует уже 27% выручки компании: во 2 кв выручка +42% до 12,5 млрд, по полугодию и вовсе +45% до 23,8 млрд. Основной драйвер роста – фудтех-направление, которое включает сервисы Яндекс.Лавка и Яндекс.Еда. Эффект пандемии, дальше будет похуже. Непосредственно Яндекс.Такси постепенно теряет свое положение монополиста: в период с апреля 2019 по апрель 2020 доля рынка в Москве снизилась с 68 до 63%, а доля Ситимобил (Сбер+Майл) выросла с 19 до 29%. По доле в загрузках приложения Такси снижение за этот период с 49 до 44%. Яндекс нашел еще одну нишу – такси для бизнеса, которая поддержала темпы роста выручки.

Стоит отметить, что этот сегмент Такси уже вышел в зону безубыточности: EBITDA за полугодие 1,9 млрд (+122% г/г), маржинальность по EBITDA уже почти 8% (Ситимобил еще убыточен). Правда, все заработанные деньги ушли на покрытие убытка от внедрения беспилотных автомобилей. Яндекс Еда пока убыточна.

Прочие сервисы (Драйв, Дзен, Геосервисы, Яндекс.Облако) упали во 2 кв на 18% до 2,8 млрд, за полугодие +31% до 7,7 млрд. Учитываем, что каршеринг почти весь 2 кв не работал, поэтому убыток 4,2 млрд за полугодие (но и до этого маржа была минус 37%).

Сегмент объявлений (Авто.ру, Яндекс.Недвижимость и Яндекс.Работа) хоть и приносит 2,4 млрд выручки за полугодие, но убыточен и продолжает стагнацию.

Медиасервисы стали бенефициарами карантина: рост 2x до 3,1 млрд выручки за полугодие, имея маржинальность по EBITDA минус 50% (за год ситуация немного улучшилась, но до прибыли далеко). Компания объясняет это ростом затрат на создание контента и маркетинг

Итого: покупая компанию по P/E = 68, а EV/EBITDA = 24, мы получаем перспективную компанию, но у которой 1,5 прибыльных сегмента, остальные генерируют убыток, до прибыли там далековато. Рынок рекламы расти быстро уже не будет, в сегменте такси Яндекс будет теснить Ситимобил от Сбера и Майла. Экосистема – это, конечно, хорошо, но заплатив такие деньги хочется чего-то большего. Оправданна ли такая премия за рост? Я пока сомневаюсь.

комментарии Дилетант на форуме

-

Лента 1пол 2020

Лента 1пол 2020

Отчет можно назвать хорошим, видны первые результаты политики Мордашева. Компания сконцентрировалась на снижении долговой нагрузки и повышении операционной эффективности.

Выручка за 1 пол выросла на 8,9% до 217 млрд. Практически весь прирост обеспечен за счет гипермаркетов (+9,3%), на фоне карантина люди стали меньше посещать магазины, но увеличили размер покупок: трафик упал на 4,8% за 1 полугодие (во 2кв -11,3%), но средний чек вырос на 12,5% (во 2кв +24,2%). LFL продажи в итоге +7,1%. В категории супермаркетов рост выше, но пока это очень незначительная часть выручки.

Компания отказалась от экспансии и сконцентрировалась на повышении отдачи от уже имеющихся площадей: за 1 полугодие закрыли гипермаркет, общая торговая площадь снизилась на 0,5%.

Начали развивать онлайн-направление: выручка за 1 пол +324% до 1870 млн, чеки +450%, количество городов присутствия выросло с 15 до 65. Доставку отдали на аутсорсинг и за нее надо платить отдельно, в Окее и Перекрестке доставка бесплатная от опр. суммы. Менеджмент сделал ставку в пользу оптимизации затрат.

Финансовые показатели: валовая прибыль в 1пол выросла на 12,6% до 50,7 млрд, валовая маржа прибавила 76 б.п. Помогли бонусы от поставщиков, сдержавшие себестоимость, и рост выручки.

Удалось сдержать на уровне прошлого года КиУР даже несмотря на повышенные санитарные требования. Респект менеджменту. Увеличили зарплату персоналу, но на эту же сумму сэкономили на коммунальных платежах, аренде, профессиональных услугах. Товарные потери сократились на 56 б.п. г/г. В итоге весь прирост валовой прибыли пошел в EBITDA, которая составила 24,8 млрд (+31,8%). Рентабельность по EBITDA выросла на 199 б.п. и составила 11,44%.

Обесценения активов за период не было, поэтому чистая прибыль составила почти 9 млрд (в прошлом году по этой причине был убыток почти 5 млрд). Также стоит отметить погашение долгов, из-за которого на 22% снизились чистые процентные платежи – до 4,7 млрд. «Чистый долг/ EBITDA» на 30 июня 2020 г. сократился на 30% до 1,9х против 2.7x год назад. Кэш на балансе составил 19,3 млрд (1 января было 73,4 млрд). Значительно сократили торговую кредиторскую задолженность с 54,7 до 40 млрд и текущую часть долгосрочных займов банков. Наблюдается тенденция замещения долгосрочных кредитов выпуском бондов (их доля выросла с 24 до 40% за полугодие).

В целом отчет оставил положительное впечатление. Есть повод для сдержанного оптимизма в отношении будущего Ленты. Безусловно, помог карантин, тратить деньги, кроме как на еду, было особо негде, сейчас начнется воздействие падения реальных доходов населения, но действия менеджмента дают надежду. Появление положительного FCF в размере 1,5 млрд и перерегистрация компании с Кипра в РФ, дают основания предполагать пересмотр дивидендной политики. Долг снижается, прибыль растет, можно задуматься и о дивидендах.

Mail.Ru 1 полугодие 2020

Mail.Ru 1 полугодие 2020

С появлением ГДР Майл.Ру на Московской Бирже была нарушена монополия Яндекса в секторе высоких технологий, и розничные инвесторы бросились скупать акции. Мультипликаторы по российским меркам уже довольно высокие.

Выручка за 1пол 2020 выросла на 20% до 47,7 млрд руб. Сегмент онлайн-рекламы, приносящий 35% выручки, из-за локдауна продемонстрировал скромные 1,8% роста (во 2 кв было падение на 5,2%). Отрицательная динамика, согласно прогнозам компании, продолжится и дальше, по году будет спад рынка на 1%.

Сегмент MMO-игр стал основным бенефициаром карантина – рост на 30% в 1 пол. и теперь приносит 36,3% выручки, причем 74% формируется вне РФ. Важно, что сегмент MMO-игр уже вышел в зону прибыли и имеет маржинальность EBITDA 15,2%.

В целом EBITDA компании в 1 пол. выросла всего на 4% до 13,2 млрд. Маржинальность по EBITDA снизилась на 4,2 п.п. до 27,7%. Причина: спад на рынке онлайн-рекламы и издержки роста новых проектов. Соцсети и реклама обеспечивают 12,4 млрд EBITDA, поэтому прибыль чувствительна к любым колебаниям в этом сегменте.

Новые инициативы компании показали рост в 120% в 1 полугодии (во многом из-за локдауна, люди стали заказывать доставку еды, такси, онлайн-образование), но пока не вышли в зону безубыточности. EBITDA по ним составила минус 2,1 млрд при выручка 4,67 млрд (отрицательная маржа минус 45%). Но если рассматривать поквартальную динамику, то есть прогресс: во 2кв 2019 было минус 49,1%, в 2кв 2020 минус 22,6%.

Если смотреть новые проекты по отдельности, то:

По прогнозам компании, Юла в этом году уже будет приносить 2,7-3 млрд, но пока сохранит операционную убыточность.

Онлайн-образование (Skillbox and Geekbrains) во 2 кв принесло 1 млрд выручки, далее ожидается рост на уровне рынка в 50% в год. Сам рынок в РФ оценивается в 50 млрд.

Взрывной рост выручки у Самоката — 70.9x YoY in Q2, уже больше 2 млрд в квартал, продолжают интеграцию с Citymobil and AliExpress.

Delivery достиг выручки в 2,5 млрд во 2 кв, рост почти в 3 раза г/г благодаря карантину.

Citymobil начинает отбирать долю рынка у Яндекс Такси, за год в Москве доля рынка повысилась на 10 п.п. до 29% (у Яндекса минус 5 п.п.). Пока убыточен, но за год смогли на 49% снизить убыток в расчете на 1 поездку.

СП с Aliexpress демонстрирует рост клиентской базы, но нет данных по выручке/прибыли. Цель — достигнуть к $10 млрд GMV к 2022-23.

Mail.Ru – стоит на двух китах: онлайн-реклама в соцсетях и игры. Эти две вещи формируют 90% выручки и всю прибыль. Потенциал роста рынка рекламы ограничен, это, по сути, уже дойная корова компании. Есть ряд сервисов на перспективных рынках, которые пока убыточны, и доли в совместных предприятиях. Выручка у них серьезно выросла из-за режима самоизоляции, но пока неясно, останется ли она такой после снятия ограничений. К сожалению, нет данных по валовой прибыли. Неясно, насколько жизнеспособна их бизнес-модель и может ли она вообще генерировать прибыль акционерам. НЛМК 1 полугодие 2020

НЛМК 1 полугодие 2020

В целом отчет НЛМК лучше ранее опубликованного отчета Северстали: основные показатели упали меньше. Выручка за полугодие упала на 18% до $4.6 млрд, выросла доля полуготовой продукции на 4 п.п. до 42%. Плохо, что сократилась доля продукции с высокой добавленной стоимостью. Наиболее сильный спад пришелся на зарубежные подразделения: в США выручка упала на 37%, в DANSTEEL на 27%, в NBH на 19%, маржа ушла в минус, хотя и до этого была невыдающейся, восстановление медленное.

Примечательно, что цены на сталь в России подверглись намного меньшему падению из-за локдауна, чем в ЕС и США. Выпавшие экспортные объемы НЛМК перевел в Азию, где продажи стали выросли в 3 раза до 1,1 млн т.

EBITDA Группы упала на 18% до $1.2 млрд. Маржинальность по EBITDA не изменилась и осталась на уровне 25%. Признание убытка от обесценения активов ударило по чистой прибыли, которая упала на 54% до $366 млн. FCF упал на 32% до $635 млн, компания во 2кв сократила CAPEX на $66 млн.

Поддержку оказывает добывающий дивизион, вклад которого в EBITDA составляет 40%. Инвестиции в данный сегмент позволили увеличить добычу сырья, EBITDA кв/кв выросла на 9% до 248 млн при маржинальности 74%. Продажи руды третьим лицам выросли с 0,07 млн тонн до 0,45 млн тонн, но практически никак не влияют на общую выручку.

ЕBITDA сталелитейного дивизиона продолжает снижаться, по сравнению с 2кв 2019 падение на треть до 303 млн, маржа упала на 5 п.п. до 19%. В целом полная себестоимость тонны сляба упала на $15 до $200 $/t (выше, чем у Северстали)

Менеджмент отработал 2кв достаточно эффективно: падение OCF составило всего 11% благодаря оптимизации NWC на $57 млн., сократили дебиторку и уменьшили запасы. По CAPEX растянули срок реализации, оптимизировали график выплат, что в итоге поддержало FCF.

Чистый долг за 2кв прибавил 3% и достиг $1,83 млрд. Чистый долг / EBITDA составил 0,79. Если будет выше 1, то дивиденды упадут на 50%, будет выплачиваться только половина FCF. За год соотношение выросло с 0,39 до 0,79. В то же время НЛМК бенефициар от смягчения ДКП: стоимость заемного капитала снизилась с 4,9% в 2014 г. до 3,1% в 2кв 2020. В 2020 г. нужно погасить $800 млн кредита, взятого на финансирование оборотный средств, 35% от суммы планируют перенести на более поздний период, остальные 65% погасят или рефинансируют, в зависимости от возможностей. Важно, т.к. долг уже скоро может повлиять на див политику.

Загрузка основных мощностей в России близка к оптимальной, на заводах в Европе и США восстановление после локдауна идет медленно. По июльским данным видно, что наращивают продажи стали внутри РФ. Стройка и льготная ипотека – наше все.

Подводя итог, могу сказать, что НЛМК прошел локдаун достойно. Вовремя переориентировались на новые рынки, оптимизировали издержки, дивы за 2кв нормальные. Северсталь отчет 1 пол 2020

Северсталь отчет 1 пол 2020

2кв для металлургов ожидался очень тяжелым, но катастрофы не произошло: по сравнению с 1кв выручка упала на 10,5% до $1590 млн, EBITDA – на 9,7% до $501 млн. Компании удалось сохранить маржинальность по EBITDA на уровне 31,5%, FCF составил $190 млн.

По полугодию картина получилась много хуже: выручка упала на 20% до $3367 млн, EBITDA на 25,4% до $1056 млн, чистая прибыль упала вдвое до $463 млн. Средние цены продаж снизились на всю линейку продукции: на сталь и др. — на 9-23% г / г, на железнорудный концентрат – 27%, на окатыш – 34%. Падение цен на отгружаемое сырье частично компенсировано ростом объема продаж: железнорудный концентрат +24% г/г, уголь + 12%. Рост производства сырья также позволил снизить себестоимость: угля до $66/t с $78/t в 1кв 2020, руды до $24/t (Q1 2020: $30/t), окатыша — до $23/t (Q1 2020: $27/t)

Вклад макрофакторов в снижение EBITDA составил 319 млн с учетом положительного эффекта от девальвации рубля, благодаря которой себестоимость тонны сляба упала на $25 кв/кв до $184/t. В последний раз такая низкая себестоимость была в 3кв 2016 (большой вклад собственной ресурсной базы).

Ухудшение конъюнктуры и возросший CAPEX ударили по FCF, который упал 62,6% до $244 млн. Чистый долг вырос до $2006 млн, Net debt/EBITDA уже 0,8. По дивидендной политике рост Net debt/EBITDA свыше 1 означает сокращение в 2 раза дивидендов. Есть еще одобренная кредитная линия на $1 млрд, что может обеспечить выплату дивидендов в долг.

Положительный момент: менеджменту компании удалось не допустить роста запасов продукции, NWC составил 10% от выручки, что ниже на 1,8 п.п., чем в благополучном 2 кв 2019-го.

Менеджмент надеется на восстановление спроса на сталь в РФ во втором полугодии. Возможно, помогут нацпроекты с их масштабными стройками. Цены на железную руду в Китае обновляют хаи, цены на коксующийся уголь, напротив, под давлением.

Радует, что даже несмотря на такие потрясения компания остается прибыльной и продолжает выплачивать дивиденды. Все-таки, собственная ресурсная база делает свое дело.

Они походу свое поголовье коров на мясо и жир сдали :)

Молоко -15%, при Мясо +22, Жир +18%;

jaropolk, у них коров и не было. Молочный сегмент был на покупном сырье Газпром 1кв 2020

Газпром 1кв 2020

Я, конечно, понимаю, что компания ну очень большая, но публиковать отчет за 1кв через 3,5 месяца после окончания отчетного периода, ИМХО, перебор.

Если говорить по цифрам, то приятного мало. Все против Газпрома: санкции на СП-2, штраф Нафтогазу, штраф полякам, теплая зима, большие запасы газа в Европе, которые давят цену в пол, теперь еще Ковид.

Доля газа в выручке в 1кв упала с 62 до 57%, а впереди традиционно неудачные 2 и 3 кварталы. Сама выручка упала на 24% до 1,74 трлн. Выручка от экспорта газа обвалилась на 45% и такими темпами скоро сравняется с выручкой от продаж в России. Падает и объем прокачки, и цена. Немного играет в плюс высокая цена по контракту с китайцами, но там маленькие объемы. Хорошо бы увеличить прокачку по Силе Сибири, т.к. цены для китайцев в 2 раза выше, чем в Европе.

Операционный денежный поток упал на треть до 439 млрд и полностью ушел на CAPEX, FCF чисто символический в размере 19 млрд.

CAPEX снизился на 5% и изменил структуру: потоки почти достроены (их доля упала с 28 до 12%) и теперь резко растут инвестиции в добычу нефти и газа (с 33% до 48%). Сегмент переработки также вырос с 17 до 23% (модернизация НПЗ Газпром нефти и Амурский ГПЗ).

Валютный долг + девальвация = резкий рост чистого долга на 29%. Пока ничего страшного нет, процентные доходы полностью перекрывают процентные расходы, но дивиденды, судя по событиям после отчетной даты, будут оплачиваться, в том числе, и за счет долга. Во 2 кв привлекли почти 3,2 млрд евро и 103 млрд рублей. Почти равно 360 млрд дивидендов за 2019 г.

Чистый долг / EBITDA уже вырос до 1,5, а после выплат вырастет еще.

После прочтения отчета все больше убеждаюсь, что компания работает на стройку и возмещение исков, а не на акционеров. На газовом рынке все плохо, возможно, удастся показать символическую прибыль по итогам года за счет Газпром нефти и ГЭХа, там дела чуть получше. Но сама траектория развития компании настораживает.

Нехорошее ощущение, что доведет Миллер Газпром до цугундера. При нынешнем менеджменте лично я в эту историю не полезу. По 1250 начну подбирать. Див доходность уже выше депозита + квази-золото

По 1250 начну подбирать. Див доходность уже выше депозита + квази-золото

Мэра Норильска за халатность уже арестовали. Дальше ниточка пойдет уже к менеджерам Норникеля. Сдается мне, что после вчерашней атаки на Росприроднадзор 10 млрд рублей ГМК не отделается

Мэра Норильска за халатность уже арестовали. Дальше ниточка пойдет уже к менеджерам Норникеля. Сдается мне, что после вчерашней атаки на Росприроднадзор 10 млрд рублей ГМК не отделается

Headhunter 1кв 2020

Headhunter 1кв 2020

Отчет за 1 кв 2020 можно охарактеризовать как положительный. Компании удалось увеличить все основные показатели, хотя уже в марте Компания испытала влияние пандемии из-за снижения активности работодателей и кандидатов:

Выручка увеличилась до почти 2 млрд руб. (+18,6% г/г). Почти полностью она сосредоточена в российском сегменте. Наиболее динамично развивающиеся направления: доступ к базе резюме (+22% г/г) и размещение вакансий (+21,7% г/г). Причем рост, во многом, обеспечивается экспансией в регионы РФ.

Скорректированная EBITDA выросла до 1,045 млрд (+35,1% г/г), маржинальность по EBITDA составила 52,5%, увеличившись на 6,4 п.п.

Скорректированная чистая прибыль достигла 0,613 млрд (+64,2% г/г).

Основным драйвером роста выступило повышение цен на услуги Компании, что привело к росту средней выручки с одного аккаунта. Само число аккаунтов растет темпом 10% в год. Кроме того свой вклад внесла положительная курсовая переоценка долларового кеша на балансе.

При этом операционные расходы Компании растут быстрее выручки (+22% г/г). Ведущая строка затрат – расходы на персонал, в которую входит и программа мотивации на основе акций. Затраты на маркетинг оправданы тем, что компании нужно выходить на новые рынки не только двух столиц, но и регионов.

Компания отличается низкой долговой нагрузкой Net Debt to Adjusted EBITDA всего 0.5 x, чистый долг благодаря росту кэша на балансе за квартал сократился почти на треть до 2,13 млрд руб. Компания сгенерировала за квартал почти 1 млрд, а потратила всего 160 млн. Весь CAPEX ушел на реновацию офиса в МСК.

Пандемия повлияла на бизнес компании, но менеджмент отмечает восстановление активности, начавшееся в середине апреля и сильный рост к концу мая. Менеджмент верит, что цифровизация экономики после кризиса поможет Компании сохранить лидирующее положение на рынке.

По мультипликаторам для России оценена достаточно высоко: P/S 8,6, P/E форвардный 20,3. Не до конца ясен потенциальный объем рынка, который Компания может занять. Можно рассматривать в качестве венчурной инвестиции.

Но убытки от деривативов на 37,4 млрд стали неприятным сюрпризом

Дилетант, там все прозрачно. Неприятно — да. Но не сюрприз. Если рубль останется на текущем уровне будет, наоборот, приличная положительная переоценка

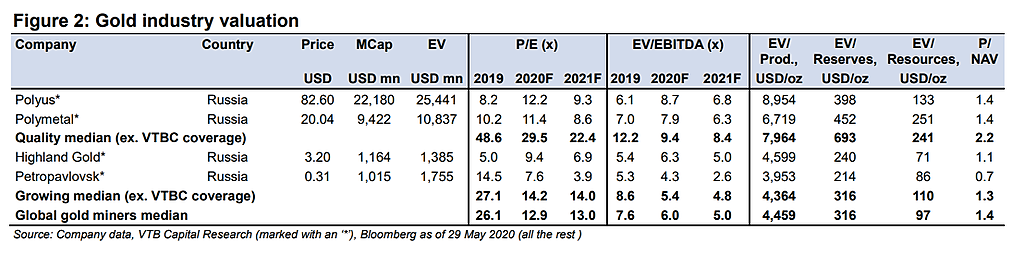

Михаил П, это понятно. Другой вопрос в том, захочет ли ЦБ держать курс на текущем уровне. Экспортерам в условиях падения цен сильный рубль не нужен- Полюс золото 1кв 2020

Отчет Полюса на фоне высоких цен на золото ожидался успешным. Отчасти так и произошло:

Выручка выросла до 59 млрд (+20% г/г) (но объем продаж сократился на 4,6%)

Валовая прибыль до 39,7 млрд (+32% г/г)

Операционная прибыль выросла до 32.8 млрд (+27% г/г) (с учетом роста ТСС на унцию на 10,6%)

Коммерческие и управленческие расходы скакнули на 45% до 5,79 млрд из-за роста зарплат на 67% до 4,5 млрд. В этой статье они отразили расходы по программе мотивации менеджмента через акции.

В целом рост был ожидаемым из-за благоприятной конъюнктуры. Можно было предположить и небольшую чистую прибыль из-за валютной переоценки долга (убыток по курсовым разницам 23,6 млрд). Но убытки от деривативов на 37,4 млрд стали неприятным сюрпризом, утянувшим всю чистую прибыль в отрицательную зону до минус 27,7 млрд (в прошлом году было плюс 34,8).

Переоценили с убытком валютно-процентные свопы на 30,5 млрд и конвертационный опцион на 4,5 млрд.

Но дивидендам ничего не угрожает, т.к. они платятся от EBITDA, которая выросла до 40,2 млрд (+26% г/г) (по див. политике не меньше 30% от EBITDA если отношение чистого долга к EBITDA будет меньше 2.5х). С долгом проблем нет.

На балансе много кеша – 145 млрд рублей, причем из них 135,5 млрд – это доллары. Плюс для компании доступны кредитные лимиты на 103,5 млрд. С ликвидностью проблем не будет.

Кредиты и займы составили 354 млрд руб (за квартал прирост 40 млрд из-за девальвации). В этом году нужно погасить 68,5 млрд. Из них в апреле погасили 50,6 млрд – это еврооблигации под ставку 5.625%. Стоимость долга в долларах – 5%, ставка фиксированная. Компания вынуждена переплачивать в текущих условиях.

На производственную деятельность коронавирус не повлиял, даже несмотря на вспышку на Олимпиаде. Продолжили добычу, но пишут, что возможно влияние на финансовые показатели следующих периодов.

В целом компания хорошая, но дорогая. Жалею, что продал по 7 800.

ВТБ Капитал по отчету Газпромнефти:

Мы приветствуем намерение Газпром нефти скорректировать чистую прибыль для целей расчета дивидендов за 2020 г. По нашим оценкам, без учета убытка от курсовой разницы база дивидендов за 2020 г. возрастет почти вдвое, но при этом дивидендная доходность акций все равно составить всего 0,9%.

Тимофей Мартынов,

Где бы найти тварь, которая придумала «канцелярский язык»

— Т.е. ВТБ Капитал вангует, что ГПН по итогам 2020 практически ничего не заработает?

— Или ГПН заработает, но дивы урежут в хлам по каким-то причинам?

iPatrick, чисто теоретически, если Газпрому понадобятся бабки, могут выплатить из нераспределенной прибыли прошлых лет. Прибыль этого года обеспечит, в лучшем случае, только чисто символические выплаты- Газпром нефть 1к 2020

Результаты 1 кв 2020 плохие, но ожидаемые. Пока компания испытала только падение цен средняя цена Urals была еще относительно высокая — 48,21 долл VS $61,5 в 4кв 2019). Дальше последует еще и сокращение добычи.

Но и сейчас приятного мало: падение выручки 16% кв/кв до 514 млрд. Продажи нефти на экспорт упали на 22,6% кв/кв до 107 млрд, продажи нефтепродуктов на внутреннем рынке снизились на 9,2% кв/кв до 228 млрд, на экспорт – минус 7% до 132 млрд. На этом фоне EBITDA схлопнулась почти в два раза до 99 млрд, а чистая прибыль из-за валютной переоценки долга ушла в отрицательную зону – убыток 13,8 млрд (особенно важно, тк по див. политике 50% от прибыли по МСФО). При этом FCF составил 20 млрд. на фоне CAPEX в 112 млрд (всего на 2020 г. запланировано 360 млрд).

Операционные показатели выросли: рост добычи +6,7% г/г, рост переработки +3,2% г/г, на 5% выросла сеть АЗС (но при этом упали продажи на 9,4% в расчете на 1 АЗС). Компания нарастила долю переработки до 63,2%, глубина переработки выросла на 3,7 п.п. г/г до 84,7%.

На 2 кв 2020 приходится пик сокращения добычи по сделке ОПЕК+. Компания заявила, что удастся избежать существенных затрат на консервацию скважин. 90% останавливаемых скважин переведены во временную консервацию на срок до 6 мес, что обеспечит быстрое восстановление добычи с высоким уровнем сохранения дебита после перезапуска. Полной консервации подверглись лишь 5% от останавливаемых скважин (большие риски восстановления добычи).

Во мае-июне добыча сократится на 17%, на апрель-май пришелся пик локдауна в России, что сократит продажи нефтепродуктов. Самолеты не летают 2 месяца, а это 10% от объема или 10 млрд выручки в мес. В апреле средняя цена Юралс составила 16,26 долл, в мае держится на уровне 32-34 долл. Плюс надо учесть рост акцизных платежей из-за низкой цены на нефть. В 1кв акциз к уплате уже вырос почти вдвое с 14,5 млрд в 4кв 2019 до 26,4 млрд. Из хорошего: сокращение экспортной пошлины на нефть в апреле с 45,2 до 6,8 долл за тонну. В 1кв на нее пришлось почти 20 млрд расходов.

Все это подводит к мысли, что во 2 кв уже будут не бумажные убытки из-за валютной переоценки, а уже операционные. При этом финансовое положение компании остается стабильным: денежная подушка в размере 238 млрд (учтем, что 94 млрд летом выплатят на дивиденды). Долг на половину рублевый, имеется кредитная линия на 85 млрд для покрытия кассовых разрывов. Структура долга такова, что в ближайшие два года необходимо погасить только 10%, средняя ставка – 5,68% (с учетом валютного долга). Кризис переживут без проблем.

Подводя итог, могу сказать, что компания вступает в кризис в лучшем состоянии, чем Газпром или Роснефть. Июньские дивиденды – остатки былой роскоши, при таких ценах на нефть и таком курсе за 2020 г. их может и вовсе не быть. Компания хорошая, но по форвардным мультипликаторам смотрится дороговато. Столько же она стоила прошлой весной, но там были и дивиденды, и перспективы роста.

Запищем, чтобы не забыть:

Обратной стороной медали является рост долга: за квартал общий долг вырос с 343,6 млрд до 423,4 млрд.

Хм, чистый то долг не растет

smart-lab.ru/q/MTSS/f/q/MSFO/net_debt/

Тимофей Мартынов, я имел ввиду общий долг. Если смотреть ОДДС, то в первом квартале привлекли 120 млрд через кредиты и облигации, а погасили на 52,5 млрд. Разница осталась на балансе в статье «денежные средства», поэтому чистый долг не вырос. Вопрос в том, для чего их копят. Если для дивидендов, то чистый долг резко вырастет после выплаты.- МТС отчет 1кв 2020

Отчет МТС не принес сюрпризов: выручка за 1 кв составила 119,6 млрд (+8,9%)

OIBDA выросла всего на 1,6% до 51,5 млрд, чистая прибыль практически без изменений и равна 17,7 млрд (надо оговориться, что существенно повлияли положительные курсовые разницы в размере 7,6 млрд, без них чистая прибыль упала бы на 43%).

Основной драйвер роста выручки – мобильный бизнес (+6,9%). Абонентская база незначительно выросла на 1,2% до 78,5 млн, но компания увеличила число высокодоходных клиентов, которые потребляют более одной услуги. Не обошлось и без повышения тарифов на связь.

Удалось до 16,5 млрд (+18,6%) увеличить продажи товаров на фоне сокращения точек продаж. Клиент уходит в онлайн (+65,2%).

МТС банк продолжает агрессивный рост: активы за год выросли на 35,3% до почти 200 млрд. Чистый процентный доход прибавил 42,8% и составил 3,6 млрд. МТС пошел по агрессивному пути Тинькова и активно наращивает розничный кредитный портфель. Небольшой минус: стоимость риска выросла вдвое с 4,2% в 1кв 2019 до 8,4% в 1кв 2020 и начался пока незначительный рост просрочки с 5,5% до 6,6%.

Облачные и цифровые решения, хоть и показывают трехзначные темпы роста, пока не играют такой важной роли, какую они занимают в Ростелекоме и почти не влияют на общую динамику выручки. Суммарно они обеспечили прирост в 2,5 млрд (из 120 млрд выручки). Важно подчеркнуть, что Ростелеком пошел по пути предоставления инфраструктурных услуг, тогда как МТС собирает достаточно диверсифицированный портфель проектов этой сфере, действуя как венчурный инвестор. Что-нибудь выстрелит, но многое пока «сырое». Плюс отметим запуск первой в России промышленной 5G-зоны на заводе КАМАЗ, так как это первый шаг к внедрению IIoT и реализации концепции Smart manufacturing.

Пару слов стоит сказать о финансовой политике. «Системе» нужны деньги, МТС в этом году выплатит акционерам 56 млрд по дивполитике, 26,5 млрд от продажи дочки на Украине и плюс байбек на 15 млрд. Итого 97,5 млрд. Обратной стороной медали является рост долга: за квартал общий долг вырос с 343,6 млрд до 423,4 млрд. В прошлом году только процентов компания выплатила в размере 47,3 млрд. Доля собственного капитала в активах всего 6,2% (в два раза меньше, чем у Сбера). P/BV приближается к 20. МТС не разорится, но такая стратегия выглядит довольно рискованной.

Вывод: компания растет за счет монетизации текущих клиентов. Отдача от новых сервисов возможна в перспективе нескольких лет (пока ни о чем). Дивидендные выплаты большие, но в текущих условиях 7,3% чистой доходности уже не так привлекательно. Смущает долг. Если нужны дивы, то лучше взять Юнипро.

Хотите поржать? У Тинькофф банка активов на 10% меньше, чем у БСПБ, а капитализация в ДВЕНАДЦАТЬ раз больше)))

Тимофей Мартынов, премия за перспективы роста и качество управления. ROE у Тинькова под 50%, а у БСП всего 11-13%. ВТБ в миниатюре

- Банк Санкт-Петербург отчет 1к 2020

Кратко охарактеризовать отчет можно следующим образом: Банк, который смог

Первый отчет за 1кв 2020, в котором банк смог увеличить чистую прибыль.

Основные показатели:

Активы составили 668,65 млрд (-0,7%

Чистый процентный доход 6,236 млрд (+8,7% г/г)

Резервы под ожидаемые кредитные убытки – 2,6 млрд (+17,2%) (Для сравнения: Сбер +698%, ВТБ +200%, Тиньков +219%)

Чистая прибыль за период 1,58 млрд руб (+23%)

Тут стоит сделать уточнение, что, по сути, прирост чистой прибыли был во многом обеспечен за счет чистого дохода от выбытия дочки в размере 360 млн и восстановления резерва.

Рост комиссионных доходов был полностью «съеден» приростом расходов на персонал.

Т.е. весь прирост чистой прибыли обусловлен разовыми статьями, а рост резервов кратно меньше, чем у других банков. И здесь возникает вопрос: насколько корректно менеджмент оценил возможные кредитные убытки ввиду кризиса?

Среди корпоратов преобладают кредиты на пополнение оборотных средств (201 млрд и рост на 10% за квартал), инвестиционные проекты (91,5 млрд). У физиков, в основном, ипотека (67,8 млрд). Единственное, что может вызвать некие опасения – достаточно высокая доля «пострадавших отраслей» в кредитном портфеле (торговля – 14,2%, лизинг и финуслуги – 10,8%, операции с недвижимостью – 10,8%, спорт и развлечения – 1,5%).

Разрыв ликвидности из-за резкого оттока средств БСП не грозит, т.к. есть неиспользованная кредитная линия на 104 млрд (частично использовали, в 2019 было 136 млрд).

Итого: рост чистой прибыли в большей степени обусловлен разовым доходом, если его исключить, то будет спад чистой прибыли. Прибыль в последние годы стагнирует. Банк остается сугубо региональной историей без особых перспектив к росту.

Чтобы купить акции, выберите надежного брокера: