Яндекс 1 кв 2021

Отчет вышел стандартным для Яндекса: значительный рост выручки (+39% г/г), стагнация EBITDA (+5% г/г), падение скорректированной чистой прибыли (-43%).

Все бодро написали, что Яндекс отныне зарабатывает на рекламе меньше 50% своей выручки, но обратная сторона медали состоит в том, что совокупная маржинальность бизнеса от этого только снижается.

Если в 1 кв 2020 г. маржа по скорректированной EBITDA была 26%, то в 1 кв 2021 г. уже 13%. Рекламный и поисковый сегмент заработал за 1 кв 2021 г. 16,4 млрд скорректированной EBITDA, еще 3,74 млрд заработал сегмент «Такси», но весь прирост по итогу «съел» Яндекс Маркет, чей убыток за 1 кв 6,5 млрд возник в результате вложений в маркетинг и инфраструктуру доставки и исполнения заказов.

Что меня приятно удивило? Рост маржинальности в 2 раза в сегменте Такси до 15%, скорректированная EBITDA сегмента выросла в 4 раза г/г до 3,6 млрд. Причина в отчете ясно не раскрыта, но нашел статью в Коммерсанте, в которой писали, что стоимость поездок выросла к концу 2020 года на 50–70% в сравнении с концом весны. Вероятно, цены остались на высоком уровне.

При сохранении текущей выручки (24 млрд в кв) такой рост маржи даст +10 млрд к EBITDA по итогам года, или почти 20% к прошлому году.

В целом, если пик затрат по Яндекс Маркету прошли, то вслед за ростом выручки в следующем квартале должен последовать рост EBITDA и чистой прибыли.

комментарии Дилетант на форуме

-

Лидер снижения из-за дивгэпа.

Лидер снижения из-за дивгэпа.

Отсечка 29 апреля, последний день для покупки был вчера. Падение сегодня даже больше, чем размер дивиденда Москва, 23 апреля 2021 года. СИБУР и «ТАИФ» приступили к началу объединения нефтегазохимических бизнесов компаний. В рамках объединения на базе ПАО «СИБУР Холдинг» будет создана компания, в которой действующие акционеры АО «ТАИФ» получат долю в размере 15% взамен на передачу контрольного пакета акций группы, состоящей из нефтехимических и энергетических предприятий. Оставшийся пакет акций АО «ТАИФ» может быть впоследствии выкуплен объединенной компанией.

Москва, 23 апреля 2021 года. СИБУР и «ТАИФ» приступили к началу объединения нефтегазохимических бизнесов компаний. В рамках объединения на базе ПАО «СИБУР Холдинг» будет создана компания, в которой действующие акционеры АО «ТАИФ» получат долю в размере 15% взамен на передачу контрольного пакета акций группы, состоящей из нефтехимических и энергетических предприятий. Оставшийся пакет акций АО «ТАИФ» может быть впоследствии выкуплен объединенной компанией.

Сделка будет закрыта при условии прохождения необходимых корпоративных процедур и получения регуляторных согласований.

Создание объединенной компании позволит повысить устойчивость ее нефтегазохимического бизнеса и конкурентоспособность на мировом рынке, создаст дополнительные возможности для роста российской нефтегазохимической индустрии с учетом ее высокой капиталоемкости, дальнейшего роста химического несырьевого экспорта, приведет к созданию новых рабочих мест и даст новые возможности решения вопросов устойчивого развития и экологии. Компания получит масштабный синергетический эффект за счет диверсификации сырьевой базы, оптимизации дистрибуции и логистики, развития R&D блока, а также повышения операционной эффективности активов. После завершения всех инвестиционных проектов, находящихся в стадии реализации, объединенная компания войдет в ТОП-5 глобальных лидеров по производству полиолефинов и каучуков.

Объединенная компания обеспечит эффективное распределение сырьевых потоков, необходимых для полной загрузки мощностей и дальнейшего развития нефтехимического кластера в Татарстане, а также продолжит финансирование утвержденной инвестиционной программы АО «ТАИФ», развитие активов группы, и сохранит накопленный «ТАИФ» опыт по управлению бизнесом и человеческий капитал предприятий группы.

Председатель правления ПАО «СИБУР Холдинг» Дмитрий Конов:

«Группа «ТАИФ» обладает уникальным продуктовым портфелем и технологиями, которые вместе с компетенциями СИБУРа позволят объединенной компании успешно реализовать амбициозную программу роста. Объединение наших активов и профессиональных команд позволит повысить производительность ведущих нефтегазохимических предприятий и существенно усилить позиции российской нефтегазохимии на глобальном рынке».

Председатель совета директоров АО «ТАИФ» Альберт Шигабутдинов:

«Объединение наших компаний несет в себе огромный потенциал для развития отечественной нефтегазохимии. Для Группы ТАИФ это позволит существенно ускорить реализацию проектов, вошедших в Стратегию развития Группы ТАИФ до 2030 года, размер инвестиций по которым в ближайшие 10 лет составит более 1,5 трлн рублей, повысить производительность наших предприятий, расширить ассортимент выпускаемой товарной продукции. К 2030 году ожидается существенное увеличение налоговых платежей, в том числе в консолидированный бюджет Республики Татарстан до 50 млрд рублей в год.» КАМАЗ отчет за 2020 г.

КАМАЗ отчет за 2020 г.

Несмотря на кризис прошедший год для КАМАЗа можно назвать удачным после убыточного 2019 г.: рост выручки на 12% г/г, чистая прибыль 3,1 млрд, операционный денежный поток вырос на 67% до 10,8 млрд.

На мой взгляд, на продажах КАМАЗа отразилась реализация нацпроектов: стройки потащили за собой спрос на грузовики, выручка от которых выросла на 16% г/г, программа обновления общественного транспорта привела к росту выручки от продаж автобусов, спецтехники на 61% г/г.

Девальвация рубля не помогла: выручка от экспорта осталась на уровне прошлого года.

Что мешает КАМАЗу стать рентабельным на постоянной основе? Низкая загрузка конвейера: грузовики — работает 50% мощности, сборочные узлы – от 20 до 50%, автобусы – 65-70%, спецтехника – 20-30%. Недораспределение постоянных затрат приводит к завышению себестоимости.

В 2020 г. себестоимость выросла на 9% во многом благодаря росту утилизационного сбора на 8 млрд. На 14% выросли затраты на материалы и комплектующие. Из-за роста цен на металл затраты вырастут еще больше. При операционной рентабельности КАМАЗа в 4,3% такой рост себестоимости грозит обнулить чистую прибыль.

В целом сложно назвать КАМАЗ привлекательной инвестиционной идеей. Доходность для акционеров – не ее главная задача.

Селигдар-новые перспективы.

Хочу напомнить осуществовании золотодобывающей компании Селигдар.

На рынок идет народ, но они знают практически только о первом эшелоне.

Попытаюсь немножко заполнить этот пробел.

Селигдар, кроме всего прочего владеет более 97% Русолова-а это 5 по запасам олова компания в мире.

Значение олова с развитием «зеленой энергетики» только возрастает, его цена сильно выросла за последнее время и руководство компании

решило форсировать развитие добычи олова. Компания начала платить дивиденты 2 раза в год, причем их уровень намного выше чем в других

золотодобытчиках да, история дивидентов еще очень коротка, но когда все поверят что дивиденты постоянны, то цена уже будет совсем

другой.

Недавно вышел отчет, хороший отчет за 2020 год. Ожидаю хороших дивидентов летом за 2020 год и в декабре по итогам 9 месяцев 2021г.

В префах еще есть некоторая вероятность выплаты дивидентов за несколько прошлых лет, когда они не выплачивались, но обещались

выплатить в будущем. Ну-ну, как говорится обещанного 3 года ждут, а затем истекает срок исковой давности.)))

Кто то скажет что он неликвиден. Ну господа хорошие, тут уж кому как. Лично у меня он самый крупный эмитент в портфеле и ликвидности

вполне хватает.))) Да, я считаю что у золота отличное будущее и делаю в соответствии со своим видением.

Еще из интересного. В руководстве Селигдара есть представитель Норникеля. А как стало недавно известно, Норникель собирается

Быстринский ГОК выделить в отдельное предприятие. И представитель Норникеля заявил, что Быстринский ГОК будет обьединяться с другими

предприятиями. Об этом на днях и на Смартлабе писалось в новостях компаний.А еще Селигдар и этот ГОК сопоставимы по размерам.

В свете всего этого наиболее вероятным видится обьединение именно с Селигдаром. Эффект от этого будет очень эффектным.

Конечно это моя скромная теория, ни в коем случае не является рекомендацией к каким либо действиям или бездействиям.

Но поинтересоваться этой компанией хотя бы в рамках любопытства можно.

Авто-репост. Читать в блоге >>>

Nik56, у Селигдара к 24 г. рост добычи золота в 1,5 раза, а добычи олова — в 2. В России сложно найти компании, которые столь быстро расширяют свой бизнес

- Отчет, безусловно, сильный.

Прогнозируемые компанией темпы роста, конечно, поражают.

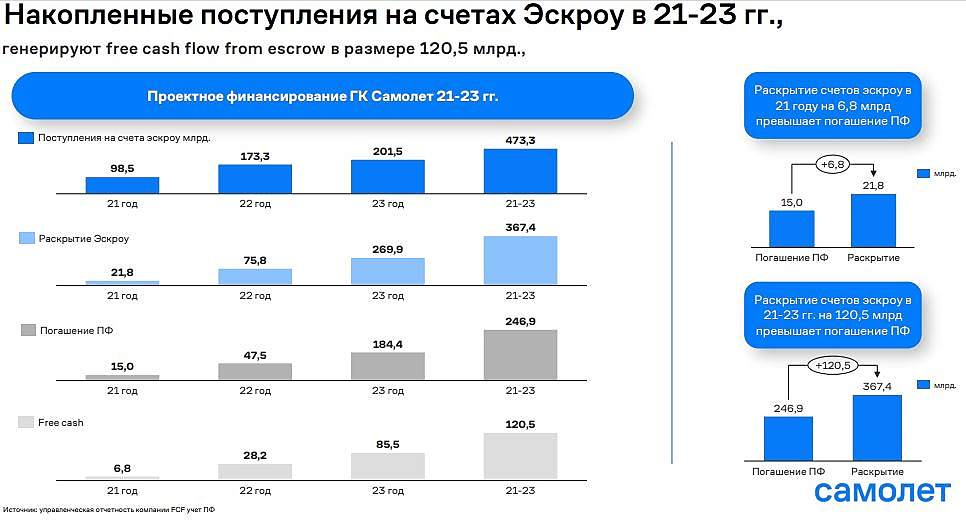

Текущая капитализация 94 млрд. Чистый долг 23,7 млрд.

Форвардный EV/EBITDA на 21 г. 5,35х

Форвардный EV/EBITDA на 23 г. 1,84х

У компании резкий рост сдачи объектов в ближайшие два года.

Фрифлот всего 5%, ходили слухи, что Самолет планировал на 22-23 гг SPO.

При небольшой капитализации и маленьком фрифлот котировки могут еще вырасти, фундаментал у компании нормальный, тем более мажоритариям выгодно продать акции на пике сдачи новых объектов, когда финрезультаты будут на максимуме.

#AFKS #IPO

⚡️ SEGEZHA РАССЧИТЫВАЕТ НА ОЦЕНКУ БОЛЕЕ $1,5 МЛРД НА МОСКОВСКОМ IPO

Значит повторится ситуация с IPO Совкомфлота. Впарят по хаям, а потом сидеть полгода в просадке. В Озоне хоть был хайп и листинг на Насдаке, Сегежу будут размещать только на Мосбирже.

Потенциально интересная компания, но не настолько, чтобы покупать ее по EV/EBITDA = 8х. Подожду снижения. АФК Система 4 кв 2020

АФК Система 4 кв 2020

В 4 кв нарушилась тенденция по сокращению долговой нагрузки корпоративного центра как результат роста инвестиций, обязательства выросли на 19 млрд. График погашения долга комфортный, но возврат к дивидендной политике может оказаться под угрозой. Хотя дивидендной бумагой Система в принципе и не была.

У Системы осталось 3 актива, которые потенциально можно вывести на IPO.

1. Сегежа. CAGR за 2016-2020 гг. 12,5%. В 2020-м сильно помогла девальвация, до нее выручка стагнировала 2 года. За 5 лет нарастили мощности по производству мешочной бумаги на 41%, фанеры в 2 раза. Внутренняя оценка в 124 млрд выглядит завышенной. С учетом долга в 49,1 млрд получаем EV/EBITDA 10х. Это очень много. Оценка на уровне WestRock или International Paper. На IPO Сегежу будут впаривать чуть ли не с премией 50%. Адекватный ценник видится на уровне 75-85 млрд.

2. Медси. CAGR за 2016-2020 гг. составил 28%. Выручка и OIBDA уже сейчас больше, чем у публичной «Мать и Дитя». Если оценивать Медси по мультипликатору EV/EBITDA «Мать и Дитя» (7,93х), то Медси стоит 51,5 млрд руб. CAPEX растет, долг низкий. Все шансы, что компания продолжит динамично развиваться.

3. АХ «Степь». CAGR за 2016-2020 гг. составил 40%. Потенциальная капитализация по мультипликатору EV/EBITDA «Русагро» (6,2х) составит 32,8 млрд. Сменили фокус на выращивание пшеницы, увеличивают земельный банк.

Итого: Доля в МТС + Озон + Потенциальные IPO – чистые обязательства КЦ = 317 + 267 + 85 + 51,5 + 32,8 – 183,7 = 570 млрд при капитализации 350 млрд. С учетом дисконта для холдингов апсайд не такой уж и большой – 10-20% от текущих.пишет

t.me/if_stocks/1839

👆 Мнение аналитиков InvestFuture о Глобалтранс

📍 Основным триггером падения выручки на фоне стабильных операционных результатов стало 19%-процентное снижение ставок на перевозки — отражение конъюнктурных проблем отрасли в прошлом году. То есть #GLTR не потеряла объемы перевозок за счет демпинга цен.

Благодаря этому Глобалтранс продлил долгосрочные сервисные контракты с главными клиентами: Роснефтью (25% перевозок), ММК (14%) и ГК «Металлоинвест» (13%).

📍 Сокращение кап. затрат ради сохранения дивидендов, привязанных к FCF, — широкий жест для акционеров. Но он не решает проблему ремонта, обновления и расширения парка, поэтому стоит ожидать увеличения CAPEX.

Результаты по выручке 2020 года разочаровывающие, но на фоне восстановления мировой экономики и увеличения объемов грузоперевозок можно ожидать роста ставок как минимум до уровня 2019 года.

📍 С учетом плана CAPEX в 2021 году в размере 6-7 млрд рублей, FCF за 2021 может составить 19,8 млрд, а отношение чистый долг / скорр. EBITDA снизиться до 0,5.

В таком сценарии дивиденд на полный 2021 год, подлежащий выплате в апреле 2022 года, может составить 110 рублей на ГДР. С учетом предстоящей выплаты за 2-е полугодие 2020 года, общая форвардная (ожидаемая) дивдоходность в следующие 13-14 месяцев — 27,3%.

#IF_акции_РФ #IF_отчеты #IF_обзор

Роман Ранний, слишком оптимистичные ожидания. 1 квартал уже отработали, а ставки на перевозку продолжили падать. Хорошо, если нащупают дно во 2 кв и оттуда начнется плавное повышение. Вряд ли по итогу заплатят больше, чем за 2020 г. Особенно с учетом отложенного CAPEX

Дилетант, согласен с вами, слишком оптимистичный прогноз.

где смотрите ставки на перевозку?

Роман Ранний, railcommerce.com/пишет

t.me/if_stocks/1839

👆 Мнение аналитиков InvestFuture о Глобалтранс

📍 Основным триггером падения выручки на фоне стабильных операционных результатов стало 19%-процентное снижение ставок на перевозки — отражение конъюнктурных проблем отрасли в прошлом году. То есть #GLTR не потеряла объемы перевозок за счет демпинга цен.

Благодаря этому Глобалтранс продлил долгосрочные сервисные контракты с главными клиентами: Роснефтью (25% перевозок), ММК (14%) и ГК «Металлоинвест» (13%).

📍 Сокращение кап. затрат ради сохранения дивидендов, привязанных к FCF, — широкий жест для акционеров. Но он не решает проблему ремонта, обновления и расширения парка, поэтому стоит ожидать увеличения CAPEX.

Результаты по выручке 2020 года разочаровывающие, но на фоне восстановления мировой экономики и увеличения объемов грузоперевозок можно ожидать роста ставок как минимум до уровня 2019 года.

📍 С учетом плана CAPEX в 2021 году в размере 6-7 млрд рублей, FCF за 2021 может составить 19,8 млрд, а отношение чистый долг / скорр. EBITDA снизиться до 0,5.

В таком сценарии дивиденд на полный 2021 год, подлежащий выплате в апреле 2022 года, может составить 110 рублей на ГДР. С учетом предстоящей выплаты за 2-е полугодие 2020 года, общая форвардная (ожидаемая) дивдоходность в следующие 13-14 месяцев — 27,3%.

#IF_акции_РФ #IF_отчеты #IF_обзор

Роман Ранний, слишком оптимистичные ожидания. 1 квартал уже отработали, а ставки на перевозку продолжили падать. Хорошо, если нащупают дно во 2 кв и оттуда начнется плавное повышение. Вряд ли по итогу заплатят больше, чем за 2020 г. Особенно с учетом отложенного CAPEXГлобалтранс 2 пол 2020

Противоречивое полугодие. Глобалтранс продемонстрировал положительную динамику грузооборота, увеличив перевозки угля, но ставки на перевозки полувагонами продолжают падать. С февраля 2020 г. они упали в два раза до 683 руб за ваг/сут в феврале 2021 г.

Демпфирующее воздействие оказывают долгосрочные контракты, которые формируют 64% выручки. Стоит отметить, что в апреле заканчивается контракт с Роснефтью: крупнейший заказчик Глобалтранса, формирует 25% выручки. Есть риск, что ставки в новом контракте будут ниже, что негативно отразится на выручке.

ОСF упал на 14% по итогам года, но за счет оптимизации CAPEX смогли даже нарастить FCF и полностью его выплатить акционерам.

В целом менеджмент видит, что трудные времена не закончились, поэтому таргет по дивидендам за 1 пол 2021 снизили практически в 3 раза до 16,8 руб/ГДР. Немного скрашивает ситуацию объявленный байбэк до 5% всех акций.

Но несмотря на все сложности продолжаю держать акции Глобалтранса, купленные после SPO. Считаю, что маржинальность по EBITDA под 50%, низкая долговая нагрузка – Чистый Долг/EBITDA всего 1х, а также гибкая бизнес-модель позволят компании успешно пережить кризис. Даже после падения прибыли в 2 раза компания оценена по P/E 8,6х, а по EV/EBITDA 4,5х.

Дилетант, а почему 4.5 то ев/ебитда?

(0.179*506+27)/26.8=4.38

zzznth, 4,38 или 4,5 — не играет большой разницы- Глобалтранс 2 пол 2020

Противоречивое полугодие. Глобалтранс продемонстрировал положительную динамику грузооборота, увеличив перевозки угля, но ставки на перевозки полувагонами продолжают падать. С февраля 2020 г. они упали в два раза до 683 руб за ваг/сут в феврале 2021 г.

Демпфирующее воздействие оказывают долгосрочные контракты, которые формируют 64% выручки. Стоит отметить, что в апреле заканчивается контракт с Роснефтью: крупнейший заказчик Глобалтранса, формирует 25% выручки. Есть риск, что ставки в новом контракте будут ниже, что негативно отразится на выручке.

ОСF упал на 14% по итогам года, но за счет оптимизации CAPEX смогли даже нарастить FCF и полностью его выплатить акционерам.

В целом менеджмент видит, что трудные времена не закончились, поэтому таргет по дивидендам за 1 пол 2021 снизили практически в 3 раза до 16,8 руб/ГДР. Немного скрашивает ситуацию объявленный байбэк до 5% всех акций.

Но несмотря на все сложности продолжаю держать акции Глобалтранса, купленные после SPO. Считаю, что маржинальность по EBITDA под 50%, низкая долговая нагрузка – Чистый Долг/EBITDA всего 1х, а также гибкая бизнес-модель позволят компании успешно пережить кризис. Даже после падения прибыли в 2 раза компания оценена по P/E 8,6х, а по EV/EBITDA 4,5х.  Отчет за 2020 г. получился сильным. Выручка прибавила 18% г/г, а чистая прибыль выросла на 56% г/г.

Отчет за 2020 г. получился сильным. Выручка прибавила 18% г/г, а чистая прибыль выросла на 56% г/г.

Основным драйвером роста стал запуск госпиталя Лапино-2. В результате бизнес компании стал более диверсифицированным: теперь на долю медицинских услуг, связанных с материнством и детством, приходится 55% выручки, год назад было 69%.

Мать и дитя сейчас развивается исключительно за счет услуг стационара и таких направлений, как хирургия, онкология, терапия и травматология. Прирост выручки по этим направлениям составил 3 млрд, что и обеспечило рост выручки компании на 18%. Этот сегмент более рентабельный, т.к. с увеличением доли выручки рентабельность по EBITDA выросла на 2,7 п.п. до 31,4%.

Традиционный бизнес компании оказался под давлением в 2020 г.: выручка от акушерства и гинекологии упала на 5%, от ЭКО – на 10%, педиатрия – на 8%, положительную динамику показал только сегмент родов +5%.

На ближайшие 2 года запланировано открытие 6 клиник, по 3 в год. Темп роста будет пониже, чем был в 2020 г.

На текущий момент P/E= 8,9х, EV/EBITDA=7,5, дивидендная доходность 5,5%. Для растущей компании оценка не выглядит заоблачной. Учитывая стабильность и предсказуемость денежных потоков, выглядит интересной инвестиционной идеей. Отчет хороший, но сама компания очень дорогая.

Отчет хороший, но сама компания очень дорогая.

Капитализация на сегодняшний день $1,62 млрд, выручка за год $112 млн. Цена/выручка 14,5х, цена/прибыль 63,5х. Премия за рост для американского рынка, может быть, и нормальная, но для РФ выглядит как перебор.

С точки зрения бизнеса к компании вопросов нет: в 4 кв вышли на докризисные темпы роста, маржинальность чуть снизилась, но все равно вблизи среднего значения. Компания прибыльна, долг небольшой. По итогам такого сложного года смогли нарастить выручку на 6%, а чистую прибыль на 19%.

При этом стоит делать скидку на очень маленький размер компании: с нуля всегда расти быстро. На следующий год спрогнозировали рост выручки на 40% до 11,6 млрд руб, чистая прибыль при таких темпах роста может и удвоиться. Но глядя на график цены, складывается впечатление, что весь рост уже в котировках. С точки зрения миноритарного акционера, самый важный показатель отчетности МОЭСК – размер чистой прибыли. По дивидендной политике платят 50% от чистой прибыли по РСБУ или МСФО, для расчетов берут наибольшую сумму.

С точки зрения миноритарного акционера, самый важный показатель отчетности МОЭСК – размер чистой прибыли. По дивидендной политике платят 50% от чистой прибыли по РСБУ или МСФО, для расчетов берут наибольшую сумму.

Чистая прибыль по РСБУ 4,8 млрд, а по МСФО 4,7 млрд. На дивиденды 2,4 млрд. Доходность 4% грязными. Неинтересно.

В целом компания не создает впечатление эффективной: себестоимость растет быстрее выручки, динамика прибыли нисходящая. Конкретно в 2020 г. подкосило обесценение активов на 4,5 млрд, сократившее чистую прибыль в 2 раза. Дивидендную базу они на такие статьи не корректируют.

Драйвером роста может стать снижение долговой нагрузки: компания выплачивает 4,2 млрд только в виде процентных платежей, сопоставимо с чистой прибылью. Но это небыстрое дело: FCF за год всего 10 млрд, а долг – 85 млрд.

ФСК из электросетей выглядит интереснее. Отчет вполне предсказуемый: эффект от провального первого полугодия компенсирован восстановительным ростом во втором.

Отчет вполне предсказуемый: эффект от провального первого полугодия компенсирован восстановительным ростом во втором.

По итогу все равно потеряли почти 12% выручки и 10% EBITDA. Но в состоянии компании это, по сути, ничего не изменило. Прибыли алюминиевого бизнеса не хватает даже на то, чтобы покрыть процентные платежи.

В 2020 г. алюминиевый бизнес заработал $279 млн (в 2019 было$ 87 млн), а доля Русала в прибыли Норникеля, которая отражается в ОФР, составила $976 млн.

В 2020 г. Русал сгенерировал OCF в размере $1091 млн и получил $1170 млн дивидендами от ГМК. Из этих денег профинансировали CAPEX на $871 млн, выплатили $465 млн процентных платежей. Погашения долга в 2020 г. не было, но прирост кэша на балансе снизил чистый долг на 14%. При этом без дивидендов ГМК Net Debt/EBITDA у Русала 6,38х (с дивами около 2,5х).

Драйверы роста: цена на алюминий на LME сейчас $2200 за тонну – максимум с начала 2018 г. С учетом премии $130-150 к биржевой цене, первое полугодие у Русала может получиться отличным. Себестоимость тонны по итогам 2020 г. составила $1512. Дальше гадать пока бессмысленно: в 2020 г. на рынке был избыток предложения в размере 1,4 млн тонн

Еще один фактор роста: запуск в этом году Тайшетского АЗ добавит 430 тыс тонн или 11% к текущему объему производства Русала. Чем больше изучаю отчет МТС, тем больше убеждаюсь, что первое впечатление может быть обманчиво.

Чем больше изучаю отчет МТС, тем больше убеждаюсь, что первое впечатление может быть обманчиво.

Из 5,2 п.п. роста выручки 3,2 п.п. относится непосредственно к телеком-сегменту. Количество абонентов в 4 кв в РФ снизилось на 600 тысяч г/г. Выручка и OIBDA растет за счет повышения тарифов путем включения туда дополнительных сервисов из экосистемы МТС.

Рост чистой прибыли на 13,2% частично обусловлен ростом выручки и OIBDA, а также снижением процентных расходов. Компания сэкономила на процентных платежах 5,4 млрд. МТС привлек за 2020 год 240 млрд заемного капитала, выплатив всего 162 млрд. В результате стоимость фондирования упала с 7,7% до 6,3%.

Тем не менее чистый долг уже превысил 317 млрд, рост за год на 13%. Общая сумма долга составляет 430 млрд, хотя еще 3 года назад она была 290 млрд. Затраты на обслуживание за это время выросли на 60%.

Net Debt/OIBDA хоть и растет, но находится на низком уровне 1,5х. Проблема долга встанет, когда ставки начнут повышаться, а проценты будут «съедать» все больше и больше прибыли (сейчас на эти цели идет 37% от операционной прибыли).

А пока можно радоваться дивидендной доходности в 9%.

Чтобы купить акции, выберите надежного брокера: