зачем поддерживать то — что неминуемо упадет. p/e 35 — это что гугл какой то или амазон?

комментарии Константин Дубровин на форуме

-

@Тимофей Мартынов ДОБАВЬ НА ЭТУ СТРАНИЦУ ГРАФИК ВЕЧНОГО ФЬЮЧЕРСА В РУБЛЯХ

@Тимофей Мартынов ДОБАВЬ НА ЭТУ СТРАНИЦУ ГРАФИК ВЕЧНОГО ФЬЮЧЕРСА В РУБЛЯХ интересно а где нибудь обьявляли обьемы программы обратного выкупа?

интересно а где нибудь обьявляли обьемы программы обратного выкупа?

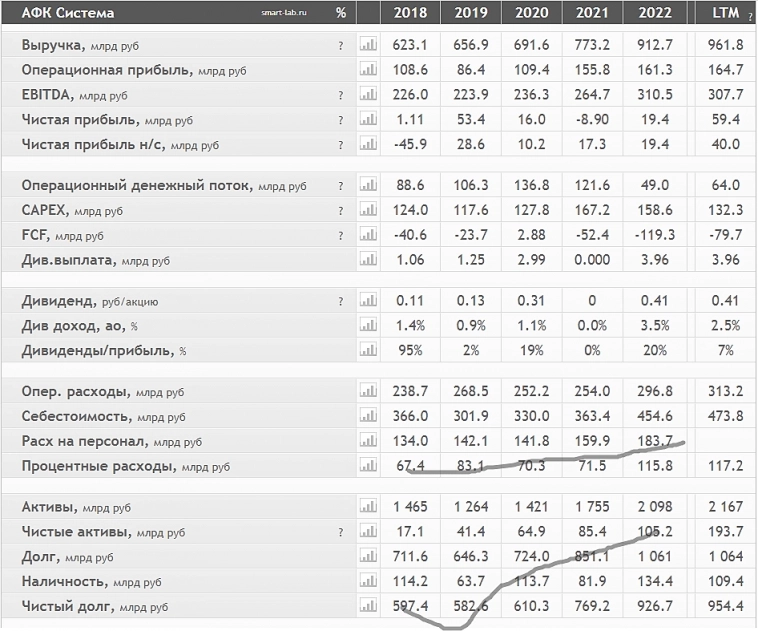

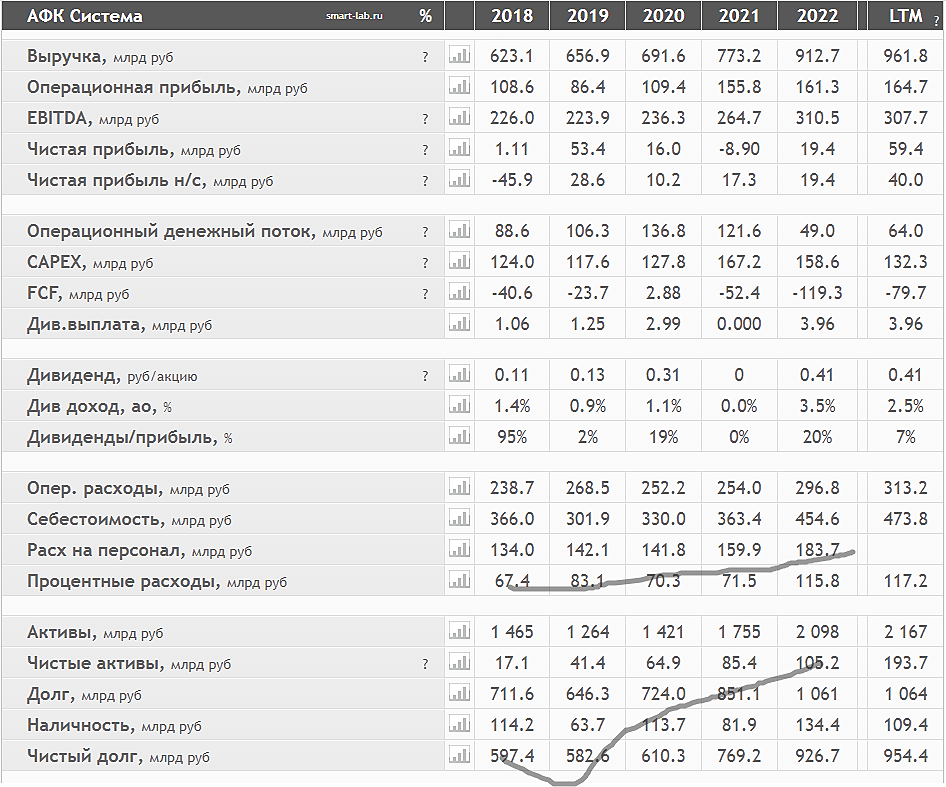

Актуальные инвестидеи: покупка акций ПАО АФК «Система»

Тикер

AFKS

Идея

Long

Срок идеи

2-8 недель

Цель

17,8 руб...

Finam,

можете рассказать в каком месте идет планомерное снижение долговой нагрузки?

Госпада, одумайтесь

Госпада, одумайтесь

Хэндерсон торгуется с коэфициентом цена к стоимости активов — 80.

т.е в 80 раз дороже чем активов на балансе.

в 80! Карл

Для сравнение яндекс торугется с p/bv=8? магнит и пятерочка p/bv=3...4

А тут 80!

Дальше P/e = 13!

Капиатлизация 24 лярда а чп за 2022 год была 1,8 и скорее всего в 2023 она будет меньше

13!

Вам понадобится 13 kn что б вернуть свои инвестиции… это при том что купив ОФЗ с доходностью 13% годовых — вы окупите свои инвестиции менее чем за 7 лет.

Сколько же должен хэндерсон

1. что б это было привлекательнее ОФЗ — максимальная капитализация должна составлять 13 лярдов ( цена на акцию — 360 рублей)

и даже тогда если прибыль не будет направленна на увеличение собстенного каппиталла, p/bv будет больше 40…

Хотя если СК подрастет до адекватной оценки более 1-2 лярда… то да цена 300-400 рублей будет привлекательной

Но это при условии, что компания продалжет зарабатывать как в 2022 году ( по 1,8 лярда) а не как в 2021 ( по 0,5 ялрда) Мля, глянул баланс ВК

Мля, глянул баланс ВК

из 170 лярдов чистых активов — 161,227 — это Гудвил!

Ужас…

компания простирала все полимеры

Гудвилл и прочие нематериальные активы

В течение шести месяцев, закончившихся 30 июня 2023 года, Группа капитализировала затраты на разработку программного обеспечения и прочие приобретенные нематериальные активы стоимостью

стоимостью 6 611 руб. (за шесть месяцев, закончившихся 30 июня 2022 года: 3 403 руб.).

Амортизационные отчисления за шесть месяцев, закончившихся 30 июня 2023 года, составили 5 565 руб. (за шесть месяцев, закончившихся 30 июня 2022 года: 4 035 руб.).

В течение шести месяцев, закончившихся 30 июня 2023 года, Группа признала гудвил в размере 4 776 рублей (включая ООО «Диденок Стар») и нематериальные активы в размере

4 292 руб. в результате объединения бизнеса (Примечание 9).

В I квартале 2023 года, в соответствии с подписанными соглашениями с продавцом, Группа скорректировала денежное вознаграждение за приобретение

одной из дочерних компаний, контроль над которой был приобретен в IV квартале 2022 года. Промежуточный сокращенный консолидированный отчет о финансовом положении

Финансовое положение было скорректировано по строкам «Прочие оборотные активы» и «Гудвилл». Период корректировки справедливой стоимости приобретения

не закончился.

Они затраты на разработку ПО ( зарплата, электричество и тп) — откладывают «Гудвил и нематериальные активы» — это нормльно? а эти нематериальные активы банки принимают в обеспечение по кредитам?

Всем привет. С недавним обесцениванием активов я разобрался, кто поможет узнать что произошло в 2015? Я про -50 млрд. рублей

Serzh52, переоценка активов… бумажный убыток Обновилось M2/ЗВР

Обновилось M2/ЗВР

Сегодня первое число и ЦБ выкатил обновления по М2 и ЗВР на 1 октбяря 2023 года

Что по графику

1. М2ЗВР обновил истерически хаи

2. М2/ЗВР стал выше чем исторический хай USDRUB

И по графику тенденция так себе

На первое октября нижняя граница валютного коридора составляет 93,8 а верхняя 131,5 ( при среднем курсе 118,48)

Закрытие октября произошло на уровне 93,32 — ниже нижней границе валютного коридора.

Исходя из исторической динамики — это сигнал лонг по паре доллар рубль с целью 120 рублей минимум, и продажей выше 135

но есть нюанс

После повышения КС ЦБ прирост м2 в сентябре составил всего 0,5%

По моему мнению — оральные интервенции ЦБ не смогут укрепить Рубль, а вот если ужесточение ДКП или рост притока валютной выручки смогут обуздать прирост денежной массы и позволят ЦБ наращивать ЗВР, то только тогда мы увидим стабилизацию курса рубля и возможности для его укрепления.

Авто-репост. Читать в блоге >>>

v видео должно было обанкротится какявление в 2014 году..

v видео должно было обанкротится какявление в 2014 году..

его спасли тогда производители, которые стали отгружать продукцию под реализацию.

сейчас иностранные производители ушли — соответвенно дажеесли продавостатки — ты получишь какую то прибыль — новых товаров не закупить

второй нюанс -новые производители из турции икитая — отдают приоритет яндексу валбересу и озону — и правы.

от смерти м видео все выиграют...

кроме потребителей ну так то — это все криминальный бизнес

ну так то — это все криминальный бизнес

если я захочу поставить ларек и сдавать в аренду зонтики велосипеды или электроинструмент, то меня быстро попросят заключить договор на аренду земельного участка

а тут типо пока никому дела нет — нахай валяются...

но по факту -сплошной криминал

2 квартал относительно 1 квартала (МСФО):

чист комисс доход упал с 6,46 до 2,89 млрд

чист проц доход упал с 14,59 до 11,59 млрд

доходы от сп...

Тимофей Мартынов,

в принципе ожидаемо. влияние санкций продолжится

это был лучший год банка и будет еще долгое время лучшим

в 1990-х годах а продаже была игра «Монополия — приватизация », кидаешь кубики и забираешь- накапливаешь контрольные пакеты разных предприят...

Сергей, мне кажется вы что то подпутываете

либо игра была не монополия а например менеджер или комерсант

или карточки черкизово не былоВася Баффет, В теории, байбэк выгоден всем, когда производится за цену ниже собственного капитала на акцию. Если цена выше, то, скажем, для ...

Олег Скоробогатый, байбэк не выгоден оставшися акционерам пока акции не будут погашены...

так что не надо ля ля рдв пишет:

рдв пишет:Вместо мягкого разделения Яндекса будет жёсткий переезд в РФ.

Все кто купил акции до 7 числа уже выведены из торгов, они не продадут. Так что бумага полностью в руках манипуляторов.

Андрей Терлецкий,

логично кстати. если купил до 7 числа и предлявишь к выкупу — то продавать до окончания выкупа не будешь…Константин Дубровин, мне кажется все что задним числом это нарушение закона,

Роман Бабанин, почему задним числом?

насколько я понял СД 7 числа и собирался…

а сегодня просто прессрелиз сделали

Чтобы купить акции, выберите надежного брокера: