МОСКВА, 10 авг — ПРАЙМ. Акционеры «Ростелекома» на годовом собрании 7 августа, прошедшем в заочной форме, приняли решение выплатить дивиденды по результатам 2019 года в размере 5 рублей на каждую обыкновенную и привилегированную акцию, говорится в сообщении компании.

Суммарно на выплату дивидендов по результатам 2019 года по обыкновенным и привилегированным акциям будет направлено 17,5 миллиарда рублей (77% от свободного денежного потока за 2019 год).

Список акционеров, имеющих право на получение дивидендов, будет составлен на 21 августа 2020 года.

комментарии ZaPutinNet на форуме

-

Паниковский, что вы смуту наводите, если всё так плохо, то допэмиссию никто не выкупит и прибыль на акцию не упадёт. А если допку выкупят, значит считают компанию перспективной. Крупный инвестор он же не идиот, он прекрасно понимает, что делает.

ZaPutinNet, кстати, вспомнил тут Черкизово, они же в 18-м 19-м годах раза 2 пытались допку продать, насколько я помню, у них это не получилось. Разгоняли бумагу под это дело и пытались впарить выше чем рынок их оценивал. Т.ч. подождём, посмотрим как инвесторы оценивают Обутки. Если тоже бумагу будут разгонять под допку, то на этом даже можно будет неплохо заработать- Паниковский, что вы смуту наводите, если всё так плохо, то допэмиссию никто не выкупит и прибыль на акцию не упадёт. А если допку выкупят, значит считают компанию перспективной. Крупный инвестор он же не идиот, он прекрасно понимает, что делает.

АЭРОФЛОТ: давайте устроим «умное голосование»!

Аэрофлот объявил о дополнительной эмиссии до 1,7 млрд. акций (плюс к существующим 1,1 млрд.) по рыночной стоимости. Будет ли это новое «народное» IPO или приход стратегических инвесторов, заинтересованных в росте капитализации, — решать в том числе миноритарным акционерам. Цена будет определена независимым оценщиком, но сначала нужно провести собрание акционеров для изменения Устава — потребуется большинство в 75% голосов. Собрание состоится 11 сентября, закрытие реестра 17 августа. У государства и около ~60% акций. Если 20-25% из 40% у миноритариев придут и проголосуют против или воздержатся, то решение не пройдет. Сделать это можно удаленно, зарегистрировавшись через Госуслуги. Есть проблема — акции сейчас сильно распылены.

В последние полгода акции Аэрофлота стали очень популярными у физических лиц. Капитализация Аэрофлота маленькая (меньше 0,5% рынка), а в портфелях физлиц Аэрофлот с мая 2020 вошел в топ-10 акций с весом 5.4% (до 3% всех вложений в российские акции у физлиц на ~800 млрд.). На сайте Аэрофлота указана

Авто-репост. Читать в блоге >>>

truevaluator, и зачем это акционерам? Вы думаете будет лучше, если компания обанкротится, всё приличное имущество отдадут за долги, а всё что останется поделят м/у акционерами?

Ну что ж делать с тобой газик? Продать? Дивы получил, средняя 181 на сегодня, что посоветуете коллеги?

Andrea, если доля в портфеле большая, то, определённо, нужно часть распродать, слишком рисковая бумага- сейчас с РТ звонили, пытались впарить какое-то он-лайн ТВ, а заодно и тариф повысить больше чем на 150 р :) И так задрали за пару лет с 309 до 438, разбегутся от них клиенты с таким подходом, нихрена затраты не оптимизируют, а перекладывают всё на нас. Маска на них нет с его спутниковым интернетом.

Инвестократ пишет:

Новатэк

ПАО «НОВАТЭК» является крупнейшим независимым производителем природного газа в России. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов и имеет более чем двадцатилетний опыт работы в российской нефтегазовой отрасли. Газ является более экологичным топливом, чем уголь и мазут, по данным большинства аналитических агенств, спрос на природный газ будет расти в перспективе.

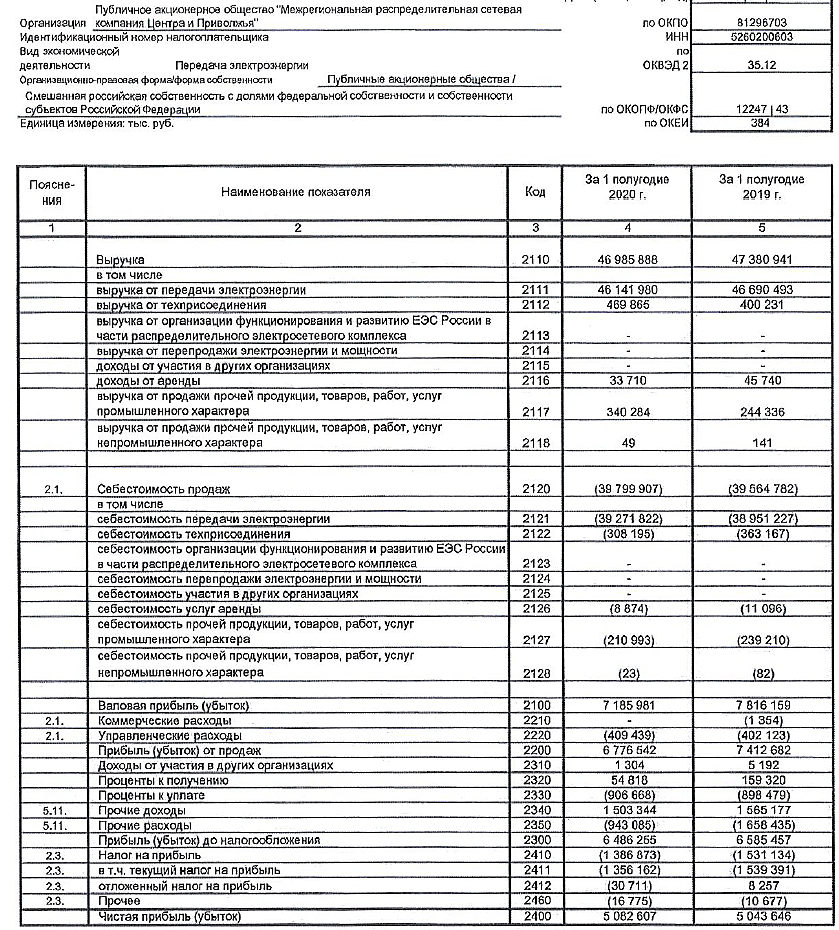

Вышел отчет компании за 2 квартал и 1 полугодие:

Объем добычи природного газа почти не изменился и составил 37 579 млн. куб.м.

Объем реализации газа упал на (8,2%) до 37 586 млн. куб.м., 87% из которого пришлось на рынок РФ.

Выручка упала на (27,4%) до 328,5 млрд.руб

EBITDA упала на (26,5%) до 171,9 млрд.руб

Падение выручки и EBITDA связано со снижением цен и объемов реализации нефти и СПГ на международном рынке. Также негативное влияние оказал рост прямых продаж ОАО «Ямал СПГ» по долгосрочным контрактам.

Чистая прибыль без учета курсовых разниц и эффектов от выбытия долей дочерних обществ составила 74,8 млрд. руб, что ниже аналогичного периода прошлого года на (42,5%).

Долговая нагрузка немного выросла, чистый долг с учетом депозитов составил 105,6 млрд. руб.

ND/EBITDA = 0,26, несмотря на падение EBITDA и рост долга в абсолютном выражении, мультипликатор находится в пределах нормы.

P/E = 7,4;

EV/EBITDA = 8,4;

P/B = 2, сейчас Новатэк стоит около 2 своих капиталов и это при том, что рентабельность капитала ROE = 26%.

По мультипликаторам компания торгуется в районе средних своих значений за последние 5 лет. На чистую прибыль оказывают давление курсовые разницы из-за высокой волатильности рубля относительно доллара. С конца 2 квартала наблюдается плавное восстановление деловой активности, а вместе с ним и цен на сырьевые товары, включая нефть. Новатэк, за счет высокой доли реализации газа на внутреннем рынке по фиксированным ценам и долгосрочным контрактам, не сильно зависит от внешних цен на газ, но зависит от цен на нефть. Благодаря самой низкой себестоимости производства СПГ, компании даже выгодны низкие цены на его реализацию, это позволит очистить рынок от конкурентов с высокой себестоимостью.

С 2018 года Новатэк прилично повысил дивиденды, за 2019 год они составили 32,33 рубля или около 3% к текущим ценам. По див. политике, они обещают платить не менее 30% от ЧП по МСФО за вычетом разовых статей, вроде продажи долей в СП, курсовых разниц и пр. Сейчас Новатэк является компанией роста, он активно развивает новые проекты и занимает свое место на рынке. Рост дивидендов это вопрос времени, но даже текущий их размер при ставках около 4% выглядит весьма неплохо. Есть еще наблюдение, что до сих пор Новатэк ежегодно повышал дивиденды с 2006 года, т.е. 14 лет. Если данная тенденция продлится еще 6 лет, то в клубе «дивидендных аристократов» появится новое имя.

Я слежу за акциями данной компании давно. На коррекции в марте удалось набрать часть позиции в районе 830 рублей, второй раз таких цен не дали, к сожалению. Я верю в перспективы бизнеса и планирую продолжить наращивать позицию на коррекциях. Хотелось бы вновь увидеть цены в районе 800 рублей, будем ждать.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#NVTK

Роман Ранний, а П\Е 7,4 не слишком-ли оптимистичный?

#inside #AFLT

Аэрофлот: докапитализация и размытие миноритариев

В СМИ появились первые детали планируемой докапитализации Аэрофлота. Мы проверили эту информацию через наших близких знакомых в Компании и ВТБ, вот что удалось узнать:

▫️Сумма докапитализации: нам подтверждают, что планируемая сумма докапитализации — это порядка 80 млрд руб. Это очень много. Для понимания, вся текущая капитализация Аэрофлота — 89 млрд руб.

▫️Инвесторы: как всегда не обойдется без ВТБ и, возможно, РФПИ. В ВТБ уже открыли лимит на Аэрофлот. А РФПИ сейчас бегает по рынку в поисках соинвесторов — в фокусе деньги с Ближнего Востока

▫️Доля миноритариев: цена сделки пока не определена — будет решаться позже. И от этого зависит фактически как будут размывать миноров. Но то, что размытие будет очень большим — это точно. Предварительно, долю миноров опустят примерно в два раза а free-float снизится с 41% до 22%.

Новости конечно так себе и по мере появления деталей акции могут реагировать очень сильно. Сделка по докапитализации Аэрофлота планировалась уже давно. Во всяком случае подписчикам Insider об этом стало известно еще в марте (https://t.me/insider_market/497).

80 млрд руб. докапитализации Компании нужны чтобы дожить до следующего высокого сезона — именно в такую сумму оцениваются расходы на горизонте 2-3 кварталов.

стоИт как выкопанная)))

Shtirlic, теперь понятно почему она не падает, это же зомби который из под земли вылез )

Всем салют! Начинаю набор шорта по баксу, сразу взял половину объема, цели до конца года 53-55, край март 2021. По папиркам без изменений, только ленту половину продал, половину на 270 поставил.

PS Как раз укрепление рубля по новым реалиям = переток в папирки, так что думаю ждет хороший памп по всем направлениям в горизонте 1-3 года.

Bubellar, ого, агрессивно, тут люди 66 ждут, а вы сразу 55

инвестинг похоже на опубликованную фактическую прибыль делит, она пока только за квартал 2020. Смартлаб берет LTM, если за 2020.

Цена/доход вообще не очень понятно, если подразумевается Р/Е (они вроде как ее имеют ввиду), тогда капиталлизация/прибыль должна быть.

Алексей Андреев, видимо имеется ввиду цена/прибыль, ну и да, судя по всему тут точнее- Цена/доход 26,91 — по инвестингу, смарт-лаб 8 показывает, у кого правильная инфа?

Неплохо...

А Предводитель недавно призывал слить по 1,7

ОчПассивный инвестор, а кто предводитель? Ремора же самоотвод взял и ушёл в металлурги

на чем рост, кроме шуток, пожалуйста, коллеги?

Петр Варламов, возможно, тупо, на том, что отстала от рынка. Бумага была на мартовских лоях.

- Вот видите, и ВТБ считает Ару инвестиционно привлекательной компанией, а вы мне не верите. ) Тарьте пока дают, на 120 улетит в след году.

ДИвы за 19 год приказали долго жить

drbv, ну это же хорошо, дивы останутся у компании и будут направлены на развитие. Яндекс от авиации, так сказать.Конгресс США призывают увеличить экспорт газа союзникам по НАТО

В конгрессе Соединённых Штатов подготовили законопроект, призывающий Вашингтон увеличить поставки газа в Европейский союз и государства — союзники по НАТО, чтобы снизить их зависимость от российского топлива. RT ознакомился с описанием инициативы.

Законопроект подготовили конгрессмены Кэрол Миллер и Дэвид Маккинли. Как говорится в пояснении к проекту, повышение экспорта американского газа будет способствовать энергетической безопасности партнёров США.

«Законопроект «О сотрудничестве с европейскими партнёрами в области энергетической безопасности» (ESCAPE) подразумевает разработку правительством США всеобъемлющей трансатлантической энергетической стратегии, которая увеличит объёмы американского экспорта и поможет обеспечить энергетическую безопасность нашим союзникам по НАТО посредством американских энергоносителей», — сообщается в пояснении к проекту.

Инициатива также предполагает обязать министра энергетики США ускорить процесс одобрения заявок на экспорт природного газа всем партнёрам по Североатлантическому альянсу, Японии и другим государствам, «чья национальная безопасность имеет первостепенное значение».

Кроме того, авторы законопроекта утверждают, что Россия якобы использует топливные ресурсы в качестве геополитического оружия, чтобы «угрожать» союзникам США. В связи с этим Штатам следует помочь снизить экономическое и политическое «влияние» Москвы, считают политики.

«Энергетическая безопасность — это национальная безопасность. Расширение американского энергетического экспорта поможет обеспечить Европе большую безопасность», — заявила Миллер.

Ранее госсекретарь США Майк Помпео объявил о готовности Вашингтона включить газопровод «Северный поток — 2» и вторую нитку «Турецкого потока» в рекомендации к закону о санкциях против причастных к российским проектам компаний.

Между тем в Евросоюзе выступили против подобных ограничений. По словам верховного представителя ЕС по иностранным делам и политике безопасности Жозепя Борреля, это противоречит международному праву.

Зампредседателя Совбеза России Дмитрий Медведев, в свою очередь, отметил, что строительство российского газопровода будет завершено, несмотря на «стенания американских друзей».

russian.rt.com/world/news/768474-kongress-ssha-novost-es

ZaPutinNet, торговая война — а не энергетическая безопасность!

ocean drive, вот, вот, а в любви и на войне все средства хороши.

Чтобы купить акции, выберите надежного брокера: