Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСтоит ли ШОРТИТЬ Яндекс НВ (клА)по 3300 с целью 2400?

Авто-репост. Читать в блоге >>>

| Число акций ао | 379 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 1 551,9 млрд |

| Выручка | 941,9 млрд |

| EBITDA | 144,6 млрд |

| Прибыль | 59,5 млрд |

| Дивиденд ао | 80 |

| P/E | 26,1 |

| P/S | 1,6 |

| P/BV | 16,3 |

| EV/EBITDA | 11,0 |

| Див.доход ао | 2,0% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Яндекс акции

4090.5₽ -0.23%

-

Яндекс уверенно движется к выручке в 1 трлн рублей

Яндекс уверенно движется к выручке в 1 трлн рублей💻 Яндекс представил свои финансовые результаты по МСФО за 2023 год, а значит самое время в них заглянуть.

📈 Выручка компании увеличилась за минувшие 12 месяцев примерно наполовину — на +51% (г/г) до 800,1 млрд руб., благодаря значительному росту доходов от интернет-рекламы и электронной коммерции. Показатель вышел чуть лучше наших ожиданий – как вы помните, буквально в конце января мы с вами рассматривали отечественный IT-сектор, и тогда пришли к выводу, что выручка компании может достигнуть отметки 783 млрд руб. В целом мы всегда придерживаемся консервативных оценок, поскольку лучше получить апсайд, чем завышенные ожидания и, как следствие, разочарование.

✅ В сегменте поискаипорталакомпания увеличила свою рыночную долю на 1,5 п.п. до 63,4%. Выручка в данном сегменте увеличилась на +49%(г/г) до 337,5 млрд руб. В 2024 году можно ожидать замедление темпов роста доходов от интернет-рекламы, поскольку отечественная экономика будет расти скромными темпами.✅ В электронной коммерции выручка увеличилась на +77% (г/г) до 178,8 млрд руб. Компания наращивает клиентскую базу и увеличивает ассортимент, что позволяет поддерживать высокие темпы роста.

Авто-репост. Читать в блоге >>> Яндекс - читаем статью Форбс, делаем расчеты и выводы

Яндекс - читаем статью Форбс, делаем расчеты и выводыВсем привет!

www.forbes.ru/tekhnologii/506142-vykup-v-obhod-sankcij-cto-zdet-minoritariev-yandex?ysclid=lsski4k1te826158652

«Шаг 5. МКПАО «Яндекс» передает продавцам деньги плюс акции Yandex N.V., приобретенные за деньги и в обмен на свои акции.»

допку делает МКПАО, а вот сделка с Яндекс Н.В. у ЗПИФ. Ну можно предположить, что получив от мосбиржевских миноров акции н.в., МКПАО перепродаст их ЗПИФУ (интересно по какой цене — предположу, по 1600-1700, причинив доп убыток минорам). Ну а ЗПИФ добавит к этим акциям деньги и закроет сделку.

Теперь по финансовой части.

До всей байды редомициляции на одну акцию н.в. приходилось примерно 2 766 руб активов (1 трлн активов/361 млн акций класса А и В). После сделки и допки на одну акцию МКПАО будет приходиться примерно 2406 руб активов (я посчитал допку на 47 млн акций, такую цифру приводят форбс по хранению в нрд).

В результате «справедливой конвертации» акционерная стоимость для миноров снизится на 13%. При этом на ожидании такой справедливости акция выросла на 50%.

Авто-репост. Читать в блоге >>>

Yandex становится Яндекс. Что ждет миноритариев? Вспоминаем Petropavlovsk. Смотрим на Polymetal.Авто-репост. Читать в блоге >>>

Andrei Samoryadov, Яндекс Яндексом, но нам интереснее про Башнефть почитать, говоря Вы в ней специалист). Когда будут дивиденды по 20+% ?)) про Я-кс, Полиметалл и ТрансН-ть

про Я-кс, Полиметалл и ТрансН-ть

до сплита Трансухи 21 осталось совсем нечего, сегодня озвучили размер дд в 11% что-то 17700р

по сегодняшним ценам «покупать» поздно, надежда что сплит 1:100 увеличит оборот папиры ?

инвесторский интерес это возврат ввиде дд что по23г. совсем негусто..

ещё одна папира, с переездом в родные пенаты под давлением:

ну а распиаренный Я-кс, любимчик «анал-итиков»:

Авто-репост. Читать в блоге >>>

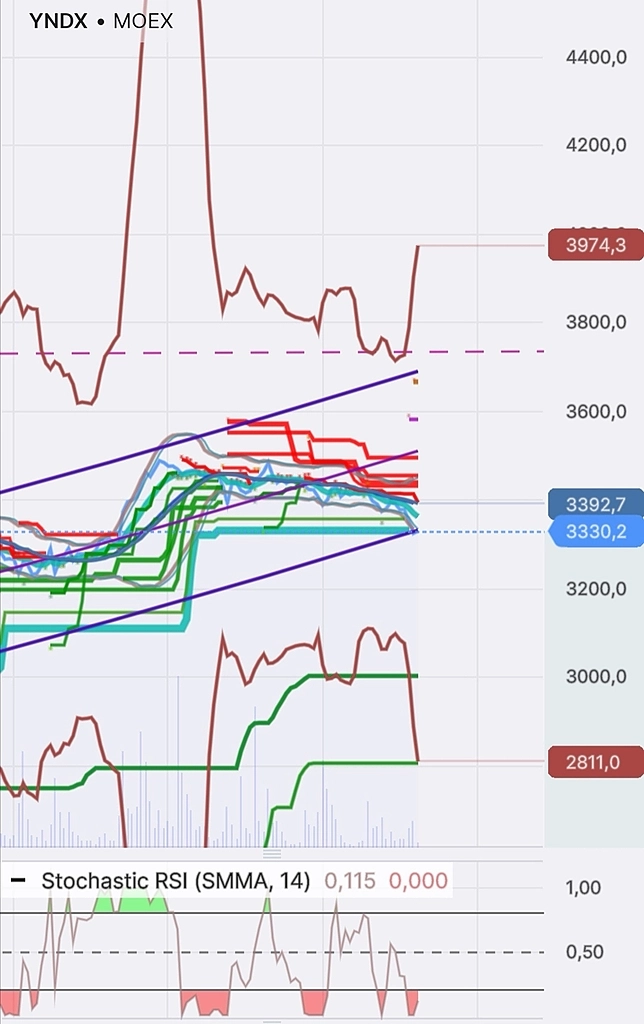

#YNDX закрыли крайнюю 1/2 позиции с профитом +40%💸

📊Цена окончила 1 раунд роста и осуществился переход в цикл снижения

Потенциал снижения...

Абросимов Павел,

По ТА если пробивают 3000, то поддержка на уровне 2800

Цель этой поддержки: выход на 3970

Это на H1

А теперь проверим на дневном (D) линии поддержки

Основной пучок линий подержки находится ниже средней скользящей на дневном

Одну линию поддержки пожертвовали: есть незакрытый геп ниже

Вторая дневная линия поддержки находится немного ниже (3000), но существенно выше средней скользящей. Соотвествено эта коррекция пока ещё не значительная

После прокола второй линии поддержки возможен отскок вверх

Стохастик на дневном только только вошёл в область перепроданости. Но не закрепиться там надолго. Горизонт для роста чистый, нет серьёзных линий сопротивления выше- #YNDX закрыли крайнюю 1/2 позиции с профитом +40%💸

📊Цена окончила 1 раунд роста и осуществился переход в цикл снижения

Потенциал снижения это трендовые 3000р

На фоне перегретости широкого рынка и столь существенного потенциала снижения (7-10%) прибылью рисковать не стал

Цена имеет глобальный восходящий тренд и цели имеются выше, в районе 4100-300р. Но учитывая совокупную составляющую решил не рисковать. В крайнем случае перезайдём еще раз🙌

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/+UwUeMEXAPHY1Mzdi

- Что дальше будет с акциями Яндекса? - Freedom Finance Global

По сообщениям СМИ, нынешнее головное общество «Яндекса», нидерландская компания Yandex N.V., может предложить своим акционерам, находящимся за пределами России, выкуп акций, если их не устроят условия, предложенные новыми владельцами российских активов «Яндекса» или они технически и юридически не смогут принять участие в процедуре выкупа акций или их обмена из-за ограничений, действующих в отношении российского депозитария НРД.

Напомним, что ранее в «Яндексе» заявляли, что компания может предложить миноритарным акционерам «разные варианты», среди которых теоретически могут быть и частичный выкуп акций, и обмен акций, которые не будут предъявлены к выкупу, на акции вновь созданного российского МКПАО «Яндекс». Процедура выкупа акций весьма вероятна, поскольку нидерландская Yandex N.V. наверняка намерена вернуть новым владельцам российских активов «Яндекса» часть средств, потраченных на приобретение российской части бизнеса группы. Цена выкупа пока неизвестна, и о ней ещё рано говорить, однако схема будущих изменений в акционерном капитале будущего МКПАО «Яндекс» немного, на наш взгляд, начала проясняться.

Авто-репост. Читать в блоге >>>  Почта РФ vs маркетплейсы (депутатская придурь)

Почта РФ vs маркетплейсы (депутатская придурь)

Глава комитета Совфеда по экономической политике Кутепов представил к обсуждению законопроект о налоге с цифровых платформ в пользу Почты России. Вместе с тем, ранее он выступал против развития крупных маркетплейсов и против развития пунктов выдачи заказов малыми предпринимателями.

Инициатива об отчислениях в пользу «Почты России» уже выносилась на обсуждение в конце прошлого года и была отклонена главой Правительства Мишустиным. Сейчас Совфед возобновил попытки поддержать убыточного почтового оператора за счет ограничения роста бизнеса, который в условиях санкции обеспечивает работой и товарами миллионы россиян.

Вы извините, я кроме матерных слов других подобрать не могу.

Авто-репост. Читать в блоге >>> Yandex становится Яндекс. Что ждет миноритариев? Вспоминаем Petropavlovsk. Смотрим на Polymetal.

Yandex становится Яндекс. Что ждет миноритариев? Вспоминаем Petropavlovsk. Смотрим на Polymetal.

Авто-репост. Читать в блоге >>>- Замутили, мозги всем запудрили, лапши навешали. Прям так все сложно, прям все для людей делают… Только вот ВК переехал, тихо, быстро, без шума и пыли. Тинькофф сейчас переезжает — спокойно, без шума, без вопросов по коэффициентам и т.д. Везде 1 акцию поменяли на 1 акцию. А тут прям проблема! Прям не знаем как бы всех обуть, чтобы никто ничего не понял?

А была классная компания, все четко, понятно и прозрачно.

Печальненько....

Многие скажут, что еще нет коэффициентов и все может быть Ок.

Да, коэффициентов еще нет, но в приличных компаниях вообще не стоял вопрос, что кому-то поменяют не 1:1.

И это надо было озвучивать сразу с первых дней, что мы Вас любимые наши акционеры не обидем, все поменяем, акккуратно переедем, не переживайте и спасибо что в нас верите.

А не общаться как с холопами, типа ну мы подумаем чего Вам там предложить — корку хлеба или еще крынку молока добавить? Посидите там в хлеву, пока бояры тут порешают все. - Про Яндекс НВ.

Всем. Привет!

; р))

Всем всё уже про Яндекс НВ объяснили и уже все всё вроде бы поняли.

Но не понятно главное — по какой цене Волож будет

выкупать у российских акционеров их Акции НВ класса А?

Если будет конечно. ))

Хотя сказали же — будут.

Значит — будут. Сто пудов.

Вот только с ценой непонятки.

По 1200 р или 1300 р.?

Голландская Yandex N.V. подтвердила, что планирует выкупить бумаги у акционеров, которые останутся в ее капитале после сделки по продаже российского бизнеса, пишет Forbes со ссылкой на исполнительного директора Ассоциации розничных инвесторов (АРИ) Илью Херсонцева.

Соответствующей информацией с Херсонцевым поделился менеджер по связям с инвесторами Yandex N.V. Подлинность письма изданию подтвердил представитель Яндекса.

Согласно сообщению, после закрытия сделки по продаже российской «дочки» Yandex N.V. планирует предложить выкуп оставшимся акционерам класса А, «которые не захотят или не смогут принять участие в предложении от ЗПИФ», купившего МКАО «Яндекс».

Авто-репост. Читать в блоге >>>  Сенаторы вернулись к идее платежей от маркетплейсов для Почты России — РБК

Сенаторы вернулись к идее платежей от маркетплейсов для Почты России — РБК

Председатель комитета Совета Федерации по экономической политике Андрей Кутепов в конце января направил в аппарат вице-премьера Дмитрия Григоренко пакет поправок о введении инфраструктурного платежа для маркетплейсов в адрес «Почты России» (есть у РБК). По ним для маркетплейсов вводится инфраструктурный платеж в адрес «Почты России» в размере 0,5% их квартального оборота.

Помимо инфраструктурного платежа, Кутепов предложил для финансового оздоровления «Почты России» другие меры, в том числе создать реестр маркетплейсов, куда будут входить площадки с оборотом более 1 млрд руб. в год. Установить для них требование ежеквартально предоставлять информацию об объеме онлайн-торговли; обеспечить доставку своих товаров в любой населенный пункт России (может выполняться через соглашение с федеральным гарантирующим поставщиком).

В пояснительной записке отмечается, что инфраструктурный платеж мог бы поддержать функционирование 27 тыс. отделений «Почты России» в труднодоступных и удаленных населенных пунктах. Исходя из оборота трех крупнейших российским маркетплейсов в 2023 году общая сумма инфраструктурного платежа могла бы составить 21 млрд руб., а в 2030-м вырасти до 50 млрд руб., говорится в пояснительной записке.

Авто-репост. Читать в блоге >>>- Нидерландская Yandex N.V. подтвердила, что планирует выкуп акций у акционеров, которые останутся в ее капитале после сделки по продаже российского бизнеса — Forbes

Нидерландская Yandex N.V. (материнская компания российского «Яндекса») подтвердила, что планирует выкуп акций у акционеров, которые останутся в ее капитале после сделки по продаже российского бизнеса. Об этом говорится в ответе менеджера по связям с инвесторами Yandex N.V. на вопросы исполнительного директора Ассоциации розничных инвесторов (АРИ) Ильи Херсонцева (документ есть у Forbes, подлинность письма подтвердил представитель «Яндекса»).

После закрытия сделки по продаже международной компании акционерного общества (МКАО) «Яндекс» Yandex N.V. планирует предложить выкуп оставшимся акционерам класса А, «которые не захотят или не смогут принять участие в предложении от ЗПИФ (закрытого паевого инвестиционного фонда, купившего МКАО «Яндекс». — Forbes)», следует из ответа Yandex N.V. Херсонцеву. Этим акционерам Yandex N.V. планирует вернуть существенную часть денежных средств, которые компания получит от продажи российского бизнеса. Возврат, как ожидается, пройдет через выкуп акций. Перед этим ЗПИФ «может предложить держателям акций класса А различные опции по их позициям в ценных бумагах», напомнила в своем ответе Херсонцеву Yandex.

Авто-репост. Читать в блоге >>>  Редомициляция Яндекса и анализ отчета

Редомициляция Яндекса и анализ отчетаВсем доброе утро и хорошей недели!

На выходных смотрел сериал на одном известном сайте, и там всегда перед просмотром внизу попадается реклама из 3 одинаковых блоков. Как правило, там всегда можно было обнаружить какой-нибудь не самый умный текст пропагандистского толка, который разве что только может позабавить взрослого человека.

И вот внезапно вместо привычного «контента» в выходные там встретилась реклама… переезда Яндекса в Россию!

Разве это не повод освежить взгляд на компанию по нашей системе?Сразу скажем, что новостей и сообщений по эмитенту в последнее время очень много, мы в этот росте не участвовали — будем честны — потому что инвестиционной идеи не видим.

Именно сообщения о редомициляции компании и корпоративные события и привели к росту котировок почти на 60%. Компания пошла не по пути переезда в Россию и не выбрала дружественную юрисдикцию. Яндекс будет разделять активы, но в отличие от Киви, это разделение пройдет более выгодно для российских инвесторов.

Авто-репост. Читать в блоге >>> Яндекс (YNDX). Отчет за 2023 год.

Яндекс (YNDX). Отчет за 2023 год.. Отчет за 2023 год.")

Приветствую на канале, посвященном инвестициям! 15.02.24 вышел отчёт за 2023 г. компании Яндекс (YNDX). Этот обзор посвящён разбору компании и этого отчёта.

Больше информации и свои сделки публикую в Телеграм.

О компании.

Яндекс — это транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Наиболее заметное положение занимает на рынках России, Белоруссии и Казахстана.

Авто-репост. Читать в блоге >>>- Сограждане, алчно скупающие Яндекс, при виде силуэтов бабла на горизонте, моментально забывают о том, что они сами прекрасно знают.

Яндекс это не IT компания, они только пытаются склонить чашу весов в эту сторону. Также, как и пытаются развивать СТМ в различных сегментах.

Сегодня Яндекс это поисковик, агрегатор и рекламная тумба! Причем в довольно плотном контакте с ФНС РФ и исторически под плотным контролем АП и сецслужб в части информационных и технологических ресурсов.

В периметре РФ это даже не такси, 35% генерации которого находится за рубежом.

Грубо говоря, это комиссионер, то есть лицо совершающее сделки по реализации товаров/работ/услуг от имени и по поручению комитентов, непосредственно получая оплату и исполняя функцию налогового агента.

А комиссионер с такими оборотами это всегда пузырь и именно по этой причине трансформация выручки в прибыль настолько безобразна. Именно поэтому компания бездивидендна.

Да, в определенном горизонте это отличный спекулятивный инструмент и котировки действительно могут разогнать еще выше, но все больше это напоминает Фата-моргана.

О чудесной природе сложных процентов

О чудесной природе сложных процентов

О чудесной природе сложных процентов напоминает выручка Яндекса, которая выросла в 40 раз за 12 лет: https://smart-lab.ru/q/YNDX/MSFO/revenue/А это всего лишь CAGR-темп 36% годовых. Еще бы дивиденд у Яндекса рос такими же темпами, цены бы ему не было😁

36% если после налогов дадут 40Х за 12 лет.

Неплохая цель, ориентир для долгосрочных разумных инвесторов.

Вроде не так уж много, но из года в год, почти нереально.

Вроде не так уж много, но из года в год, почти нереально.

Все мы умные пока рынок бычий. Но как только наступает очередной 2008й, 2011й, 2022й, мы начинаем вести свой трек с чистого листа практически😁

Авто-репост. Читать в блоге >>> Разбор отчёта Яндекса. Эндшпиль.

Разбор отчёта Яндекса. Эндшпиль.ЯНДЕКС отчёт по МСФО за 2023-й год.

Прежде, чем переходить к цифрам, хочется напомнить о последней информации, которая известна, касательно переезда и разделения бизнеса. Тезисно:- Yandex N. V. продаст российский бизнес за 475 млрд рублей (с 50% дисконтом) консорциуму частных инвесторов.

- Основным владельцем станет ЗПИФ «Консорциум. Первый», что важно во главе с менеджментом Яндекса, который сохранит управление компанией и право принятия ключевых решений, а также право вето при принятии решений по особым вопросам.

- Кроме менеджмента совладельцами станут – структура Александра Чачаева, структура Павла Прасса. Структура группы «Лукойл», структура Александра Рязанова. Ни у одного из пайщиков не будет контролирующей доли.

- Новой головной компанией Яндекса станет МКАО Яндекс – акции которой будут торговаться на московской бирже.

- За российским Яндексом останутся все основные бизнесы и сервисы, кроме зарубежных стартапов (Nebius, Toloka, Avride, TripleTen) и дата-центра в Финляндии.

Авто-репост. Читать в блоге >>>

Отчёт Яндекса за 2023 год - деньги выводят за рубеж?

Отчёт Яндекса за 2023 год - деньги выводят за рубеж?

Наконец-то Яндекс опубликовал окончательный отчет в формате МСФО за 2023 год.

Ждали отчета еще в среду, но так и не дождались. Зато уже в четверг инвесторы наслаждались презентацией «единственной компании из России в рейтинге мировых лидеров развития ИИ».

Рассмотрим финансовые показатели и презентацию

✅ Выручка выросла на 53%

✅ Рентабельность составила – 12,1%

✅ EBITDA – 97 млрд рублей (+32,8 млрд руб г/г)

✅ Чистая прибыль упала на 54% или на 26 млрд рублей

Понятно, что Яндекс активно развивающаяся компания, вкладывающая деньги в своё развитие. И кто как не эти ребята знают, как расширять бизнес. Но вот точно ли прибыль уходит на развитие или мы чего-то не знаем🤔

В сети появилось мнение, что деньги просто выводятся за рубеж по причине разделения бизнеса.

Далее выявим сектор или сектора, которые дали убыток в 26 млрд рублей и обсудим «теорию заговора».

А пока общие моменты.

Ниже инфографика по распределению выручки по секторам.

Авто-репост. Читать в блоге >>>- Яндекс, обмен будет честным.

Аналитика за экселькой. В вкратце, грустновато для входящих в шорт: Обмен на акции будет честный. Яндекс конечно кухонная салфетка, но цену скорее всего удержит.

ИМХО главная новость в отчете: Капитализация 1.25 трл. и это прям хорошая новость для держателей. Это значит, что капитализацию уже считаю по стоимости еще не обмененных расписок яндекс.

Полностью согласуется о возникновении второго этапа сделки по покупке яндекс, текущая стоимость акции умноженная на 1/0.32 процент будущих миноритариев, и 108 млн к планируемых к обмену расписок. Причем расчетная стоимость будущих акций даже будет немножко больше стоимости расписок.

Теперь о «впечатляющих» финансовых результатах: ЯндексНаш будет не международный, а полностью локальный с теми же рисками рынками и пр. как и остальные, поэтому набросав финансовые данные за 2023 в эксель можно явно провести параллели.

Если бы яндекс был ВК , а Алиса Марусей и занимался соц.сетями и медийкой то стоимость акции была бы 2800 (не удивительно, эта та цена по которой изначально рассчитывалась будущая сделка и стоимость выкупа компании у Yandex Y.N.)

Авто-репост. Читать в блоге >>>  💻 Яндекс (YNDX) - результаты за 2023й год и переезд

💻 Яндекс (YNDX) - результаты за 2023й год и переезд▫️Капитализация: 1250 млрд ₽ / 3450₽ за акцию

▫️Выручка 2023: 800 млрд ₽ (+53% г/г)

▫️скор. EBITDA 2023: 97 млрд ₽ (+51% г/г)

▫️скор. Чистая прибыль 2023: 27,4 млрд ₽ (+155% г/г)

▫️P/E (скор.) TTM: 45,6

▫️P/E fwd 2024: 25

▫️P/S: 1,56

Телеграм: t.me/+Sh-aXTTRdpMyYzky

👉 Рост выручки по сегментам за 4кв2023:

▫️Поиск и портал: 101,1 млрд +45% г/г и +11,8% кв/кв

▫️Электронная коммерция, Райдтех и Доставка: 130 млрд +51% г/г и +21,3% кв/кв

▫️Плюс и развлекательные сегменты: 20,6 млрд +72% г/г и +18,4% кв/кв

▫️Сервисы объявлений: 7 млрд +79% г/г и -0,8% кв/кв

▫️Прочие бизнес-юниты и инициативы: 34,8 млрд +84% г/г и +85,1% кв/кв

▫️Общая выручка: 250 млрд +51% г/г и +22,1% кв/кв

- результаты за 2023й год и переезд")

✅ По итогам 2023г, за исключением райдтеха и прочих бизнес-юнитов все сегменты бизнеса вышли в прибыль на уровне скор. EBITDA. Даже в объединенном сегменте e-commerce + райдтех + доставка наблюдается улучшение по маржинальности: -5,6% в 2023г против -7,5% в 2022г.

✅ На конец года более 30,4 млн человек пользовалось подпиской Яндекс Плюс (+58% г/г), что с большим отрывом делает эту подписку самой популярной в РФ (около 24% пользователей интернета подписаны на сервис).

Авто-репост. Читать в блоге >>> Яндекс продолжает выводить из России десятки млрд рублей, пока это возможно

Яндекс продолжает выводить из России десятки млрд рублей, пока это возможноЯндекс опубликовал отчетность за полный 2023 год. Компания повторила прежнюю информацию о разделении бизнеса, а также рассказала, что условия продажи российского бизнеса утверждены советом директоров, а всеобщее собрание акционеров по данному вопросу назначено на 7 марта 2024 года. Так что уже через три недели судьба корпорации полностью будет решена. И возможно, 1 квартал 2024 станет последним в истории объединенной корпорации под управлением нидерландского юрлица.

В отчётности есть интересная «аномалия», которая может являться свидетельством существования непубличного соглашения, которое позволяет забрать из России больше денег, чем было официально озвучено.

Для начала давайте кратко пройдёмся по основным цифрам и интересным фактам из годового отчёта, а во второй части публикации я расскажу, что я имею ввиду под «аномалией».

1). Основные факты и цифры

Выручка Яндекса выросла на 53% в сравнении с 2022 годом и достигла 800 млрд ₽ за полный 2023 год. Отношение рыночной капитализации к выручке (price to sales, P/S) составляет 1,5. Это аномально низкий показатель для технологической компании, способной расти на 40-50% в год на протяжении нескольких лет кряду. Очевидно, это связано с опасениями вокруг сделки по разделению бизнесов.

Авто-репост. Читать в блоге >>>

. Отчет за 2023 год.")

- результаты за 2023й год и переезд")

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Яндекс - описание компании

Яндекс — поисковая система.После переезда в РФ уставной капитал разделен на 379,454 млн акций.

Раньше было:

Class A: 316,560,776

Class B: 35,708,674

Акции класса B давали в 10 раз больше голосов, чем акции класса А.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]

Старую отчетность Яндекса можно найти на сайте: nebius.group/financial-releases-archive?year=2023

Чтобы купить акции, выберите надежного брокера: