Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийX5 Group вместе с Альфа-банком будут развивать финансовый сервис "Х5 банк"

X5 Group и Альфа-банк зарегистрировали дочернюю организацию ООО «Х5 Финансовые Решения» для развития финансового сервиса «Х5 банк».

X5 Group и Альфа-банк имеют по 49,99% в созданной компании и 0,02% принадлежит «Альфа Инвестиции».

www.interfax.ru/business/803141

Авто-репост. Читать в блоге >>>

| Число акций ао | 272 млн |

| Номинал ао | 1164.26 руб |

| Тикер ао |

|

| Капит-я | 730,1 млрд |

| Выручка | 4 481,7 млрд |

| EBITDA | 258,2 млрд |

| Прибыль | 81,2 млрд |

| Дивиденд ао | 1016 |

| P/E | 9,0 |

| P/S | 0,2 |

| P/BV | -76,1 |

| EV/EBITDA | 3,8 |

| Див.доход ао | 37,8% |

| X5 | ИКС 5 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

X5 | ИКС 5 акции

2688.5₽ +0.22%

-

Не понимаю иногда менеджмент. Быстрее объявишь дивы, быстрее драйвер роста появится. Понятно что там вилка небольшая, но все же. Или там всем на капу плевать?

ahgree, мне кажется тут не объявления по дивам все ждут (размер примерно понятен), а решения вопроса с двойным налогообложением

A Che, Да это понятно, но тут не от менеджмента зависит. А про объявлению дивов, ну что может быть проще. Понятно что сумма то уже известна им.

ahgree, менеджмент и по налогам мог решить вопрос — редомиляция

A Che, Ну они это я так понимаю на край держат. Если с Нидерландией или минфином не договорятся. Там все равно еще больше пол года есть, до дивов. Я правда не думаю, что это быстрый процесс. Но все равно, что-то же сделают. Ну не будут же налоги двойные платить.

Не понимаю иногда менеджмент. Быстрее объявишь дивы, быстрее драйвер роста появится. Понятно что там вилка небольшая, но все же. Или там всем на капу плевать?

ahgree, мне кажется тут не объявления по дивам все ждут (размер примерно понятен), а решения вопроса с двойным налогообложением

A Che, Да это понятно, но тут не от менеджмента зависит. А про объявлению дивов, ну что может быть проще. Понятно что сумма то уже известна им.

ahgree, менеджмент и по налогам мог решить вопрос — редомициляцияНе понимаю иногда менеджмент. Быстрее объявишь дивы, быстрее драйвер роста появится. Понятно что там вилка небольшая, но все же. Или там всем на капу плевать?

ahgree, мне кажется тут не объявления по дивам все ждут (размер примерно понятен), а решения вопроса с двойным налогообложением

A Che, Да это понятно, но тут не от менеджмента зависит. А про объявлению дивов, ну что может быть проще. Понятно что сумма то уже известна им.Не понимаю иногда менеджмент. Быстрее объявишь дивы, быстрее драйвер роста появится. Понятно что там вилка небольшая, но все же. Или там всем на капу плевать?

ahgree, мне кажется тут не объявления по дивам все ждут (размер примерно понятен), а решения вопроса с двойным налогообложением 🐤 Чижик - новая "Пятерочка" от X5 Retail Group

🐤 Чижик - новая "Пятерочка" от X5 Retail GroupНадеемся, вы помните о новом формате магазинов Х5 Retail Group — Чижик. Это хард-дискаунтер, построенный по модели Светофора. Суть в чем: товары внутри магазина размещаются в заводских коробках, некоторые привозятся прямо на деревянных поддонах. Это экономит время их размещения на прилавках и сокращает количество необходимого персонала.

Большинство товара — это СТМы (собственные торговые марки) от Х5, что позволяет экономить на маркетинге и предлагать более низкие цены, чем у брендированных продуктов. Минималистический дизайн Чижика и простые стеллажи позволяют открывать новые магазины быстро и дешево, обеспечивая высокую масштабируемость модели.

📣 Более подробно о том, что такое Чижик:

📍 250-300 кв. м. торговая площадь, 400 кв.м. — общая (для сравнения у Красного и Белого 75кв. м. торговая площадь);

📚 750-800 SKU (торговых наименований), (у К&Б

Авто-репост. Читать в блоге >>> 67ой регион присутствия X5 и консолидация покупок акций www.instagram.com/p/CWSES0Dqf2x/

67ой регион присутствия X5 и консолидация покупок акций www.instagram.com/p/CWSES0Dqf2x/- X5 Group уступила лидерство в онлайн-продажах продуктов

X5 Group, анонсируя планы IPO операторов своих сервисов в e-commerce, обещала в процессе подготовки к размещению на бирже увеличивать обороты своего онлайн-бизнеса. Но по итогам третьего квартала этого года компания спустилась с первого места сразу на третье, уступив «Сбермаркету» и «Вкусвиллу». Аналитики объясняют рокировку тем, что X5 исходно делала ставку на закупки впрок, которые впоследствии оказались у потребителей менее востребованными, чем экспресс-доставка. В самой компании утверждают, что намеренно «не перегревают» темпы роста своего онлайн-бизнеса.

www.kommersant.ru/doc/5066259

Структура выручки X5 и драйверы роста

По итогам 2020 года выручка X5 Group составляла более 1,97 трлн рублей, за 9 месяцев текущего года почти 1,6 трлн рублей. Какие бизнесы формируют выручку и как будет меняться ее структура?

Сейчас наибольший вклад в объем выручки приносит торговая сеть «Пятёрочка», крупнейшая в X5 (более 17 600 магазинов) — 81% по итогам 9 месяцев, 15,3% составляет «Перекрёсток» (980 супермаркетов), 2% — доля онлайн-бизнесов (Vprok.ru Перекресток, экспресс-доставка, ОКОЛО). В ближайшие годы мы ожидаем небольшого изменения структуры выручки компании за счет развития онлайн-бизнеса, запуска новых сервисов, а также роста сети «Чижик» — в наших планах открыть за 3 года порядка 3 тысяч дискаунтеров.

Так, к 2024 году мы ожидаем, что доля «Пятёрочки» по-прежнему будет доминировать в выручке группы и составит около 71%, «Перекрёстка» — 13,6%, «Чижик» составит порядка 9,5%, а вклад цифровых каналов продаж в выручку достигнет порядка 5% за счет активного роста онлайн.

Выручка наших «зрелых» бизнесов (магазины «Пятёрочка» и «Перекрёсток») продолжит расти и будет увеличиваться за счет как новых торговых площадей, так и благодаря позитивному росту LFL. Like-for-like или сопоставимые продажи является основным драйвером роста выручки. Мы видим, что формат магазина «у дома» остается востребованным у покупателей и имеет потенциал роста, особенно в регионах. При этом X5 продолжит наращивать присутствие в онлайн-торговле. Емкость сегмента к 2024 году прогнозируется на уровне 1,4 трлн рублей или 6,5% от общих продаж продуктов питания в России. По итогам 9 месяцев X5 является лидером в e-grocery, и мы намерены сохранить лидирующие позиции.

Авто-репост. Читать в блоге >>>

X5 Group,

согласен, прошла все главные линии вверх и на мой взгляд

готова к сильному движению — смотри дневной

лента гораздо слабее но ее вчера тянули Структура выручки X5 и драйверы роста

Структура выручки X5 и драйверы ростаПо итогам 2020 года выручка X5 Group составляла более 1,97 трлн рублей, за 9 месяцев текущего года почти 1,6 трлн рублей. Какие бизнесы формируют выручку и как будет меняться ее структура?

Сейчас наибольший вклад в объем выручки приносит торговая сеть «Пятёрочка», крупнейшая в X5 (более 17 600 магазинов) — 81% по итогам 9 месяцев, 15,3% составляет «Перекрёсток» (980 супермаркетов), 2% — доля онлайн-бизнесов (Vprok.ru Перекресток, экспресс-доставка, ОКОЛО). В ближайшие годы мы ожидаем небольшого изменения структуры выручки компании за счет развития онлайн-бизнеса, запуска новых сервисов, а также роста сети «Чижик» — в наших планах открыть за 3 года порядка 3 тысяч дискаунтеров.

Так, к 2024 году мы ожидаем, что доля «Пятёрочки» по-прежнему будет доминировать в выручке группы и составит около 71%, «Перекрёстка» — 13,6%, «Чижик» составит порядка 9,5%, а вклад цифровых каналов продаж в выручку достигнет порядка 5% за счет активного роста онлайн.

Выручка наших «зрелых» бизнесов (магазины «Пятёрочка» и «Перекрёсток») продолжит расти и будет увеличиваться за счет как новых торговых площадей, так и благодаря позитивному росту LFL. Like-for-like или сопоставимые продажи является основным драйвером роста выручки. Мы видим, что формат магазина «у дома» остается востребованным у покупателей и имеет потенциал роста, особенно в регионах. При этом X5 продолжит наращивать присутствие в онлайн-торговле. Емкость сегмента к 2024 году прогнозируется на уровне 1,4 трлн рублей или 6,5% от общих продаж продуктов питания в России. По итогам 9 месяцев X5 является лидером в e-grocery, и мы намерены сохранить лидирующие позиции.

Авто-репост. Читать в блоге >>> Так смотрю, растут то аутсайдеры последних дней: пятерка, никель, ростел, детский, алроса

Так смотрю, растут то аутсайдеры последних дней: пятерка, никель, ростел, детский, алроса

а остальные либо в нулях, либо в слабых минусах

как бы это объяснить? просто всех вышеперечисленных хорошо так утопили в последние месяцы

у 4х на носу дивы, а пятый (рткм) сегодня радует новостями

📈Ретейлеры растут после отмены IPO конкурента

📈Ретейлеры растут после отмены IPO конкурента

📈Детский мир +3% 📈X5 Retail Group +1.7% Mercury Retail Group, управляющая торговыми сетями «Красное и белое» и «Бристоль», перенесла IPO на "Московской бирже" из-за ситуации на рынке. Похоже инвесторы, которые хотели поучаствовать в IPO, решили приобрести акции других ритейлеров🧐

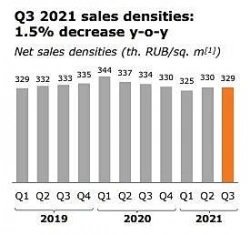

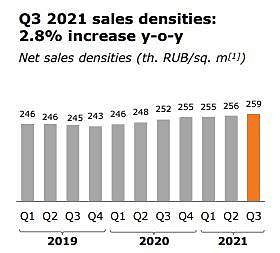

Авто-репост. Читать в блоге >>> Отчет X5 Retail Group: растущий бизнес по невысокой цене

Отчет X5 Retail Group: растущий бизнес по невысокой ценеКрупнейший российский ритейлер X5 Retail отчитался за 3 квартал 2021 года. Перед отчетом акции компании неплохо выросли, но после публикации откатились обратно. X5 есть в моем портфеле, поэтому давайте посмотрим, как она отчиталась за прошедшие 3 месяца.

Финансовые показатели:

✅ Выручка X5 в 3 квартале выросла на 11,7% год к году и составила 543,5 млн руб.

✅ EBITDA прибавила 8,1% и достигла 41,8 млн руб.

✅ Чистая прибыль компании составила 13,6 млн руб., увеличившись на 14%.

Напомню, что X5 Retail Group – это самый крупный российский ритейлер, который управляет сетями «Пятерочка», «Перекресток», «Карусель» и «Чижик» и занимает почти 13% всего российского рынка розничных продаж.

В 3 квартале компания показала очень хорошие темпы роста выручки и прибыли. В основном показатели росли за счет офлайн-продаж, которые и добавили основные 10,4% к выручке. Онлайн-бизнес тоже активно развивается, он составил 2% всей выручки по сравнению с 1% в 2020 году. X5 Retail является лидером на российском рынке продуктового онлайн-ритейла.

Авто-репост. Читать в блоге >>>- ИНТЕРФАКС — «Велес Капитал» рекомендует покупать бумаги X5 Retail (MOEX: FIVE) с целевой ценой 3152 руб. за штуку, сообщается в комментарии инвесткомпании.

«X5 Retail Group провела день инвестора в рамках которого предоставила обновленные данные по стратегии на следующие 3 года. Мы в целом положительно оцениваем инициативы компании, которые направлены на дальнейший органический рост бизнеса с поддержанием уровня рентабельности. Масштабирование дискаунтеров „Чижик“ начнется в следующем году и ускорится с 2023г, что в том числе позволит обеспечить среднегодовой рост продаж в 2021-2024гг выше 12%. Доля рынка должна составить не менее 15% уже по итогам 2023 г. Рентабельность EBITDA зрелых бизнесов увеличится до более чем 8% в 2024г, но с учетом инвестиций в новые форматы показатель группы в целом будет стабилен. Капитальные затраты будут расти медленнее выручки и коэффициент опуститься ниже 4,5% в 2024г несмотря на ускорение роста торговой площади», — пишет аналитик Артем Михайлин.

Эксперт ожидает дальнейшего роста дивидендных выплат компании. По итогам 2021г дивиденды составят 50 млрд руб. или больше, что обеспечит доходность не менее 7,5% при текущей цене.

Какие ретейлеры выиграют от роста цен?

Какие ретейлеры выиграют от роста цен?Друзья, специально для РБК.Инвестиции я подготовил исследование отрасли food-ретейла, в котором разобрались с перспективами сектора и выделил три компании с наибольшим потенциалом.

Обзор получился объемный и очень интересный. Прочитать его сможете прямо на сайте РБК 👉🏻 https://quote.rbc.ru/news/article/617816d99a7947338a344079

Из статьи вы узнаете:

— Как влияет инфляция на сектор продуктового ретейла?

— Насколько онлайн-продажи важны для будущего отрасли?

— Сделал обзор трех крупнейших представителей food-ретейла в России.

— Кто победит в гонке продуктовых ретейлеров?

Если статья окажется полезной ставьте лайк и подписывайтесь на мой Telegram-канал

Авто-репост. Читать в блоге >>>

Опубликован квартальный отчет по МСФО:

Выручка выросла в годовом выражении на 11,7% до 543,6 млрд рублей на фоне сильных операционных показателей. Чистая прибыль увеличилась на 30,7% до 34,8 млрд рублей, несмотря на рост коммерческих и административных расходов на 20%. Компания также подтвердила свое намерение выплатить дивиденды в размере 50 млрд рублей по итогам 2021 года — это около 7,5% дивидендной доходности.

По финансовым показателям компания превзошла консенсус-прогноз аналитиков. На фоне сильной отчетности можно открывать длинные позиции, рассчитывая на рост акций. Цифровой бизнес продолжает активно расти, сохраняя фокус на эффективность и потребностях покупателей. В будущем результаты могут поддержать ограничения, связанные с коронавирусом, и ускорение инфляции в стране, где ретейл однозначно переложит затраты на покупателя.

Ольга Бурдейная, забрала 2 призОперационные результаты у Пятерочки сильнее, чем у перекрестка. LFL-продажи за 11 кварталов ни разу не уходили в минус (у Перекрестка 3 таких квартала).

Также различается отдача от увеличения торговой площади.

У Пятерочки медленный, но все-таки планомерный рост, тогда как у Перекрестка в последние 2 года скорее тенденция к снижению. Но в абсолютный цифрах за счет большего ассортимента и более высокого ценового сегмента отдача у Перекрестка почти на треть выше.

Дилетант, забрал 1 призПожалуй, один из самых интересных моментов отчета. Есть мнение, что IPO цифрового бизнеса станет драйвером капитализации X5. Может быть, так оно и будет, но конкуренты не сидят на месте. Сбер, Яндекс, Магнит, Лента, Окей и т.д. — все пошли в онлайн. Уже на ранней стадии формирования рынка такая конкуренция. Как результат, после бурного роста с низкой базы Впрок уже 4 квартала стагнирует, снижается и выручка, и количество заказов. Прибыли, по словам CFO X5, тут нет и еще не скоро будет, все «палят деньги», но стремятся застолбить поляну.

Дилетант, спасибо что обратил внимание на этот момент! Всегда с интересом читаю твои комментарии "Вечёрка" выпуск№107 от 28.10.2021г. Обзор индикаторов рынка. Покупка Five-гдр.

"Вечёрка" выпуск№107 от 28.10.2021г. Обзор индикаторов рынка. Покупка Five-гдр.Приветствую вас, коллеги!

Представляю к вашему вниманию очередной выпуск рубрики «Вечёрка».

Авто-репост. Читать в блоге >>> За 3К21 по МСФО.

За 3К21 по МСФО.

ЧП +14,2% г/г, до 13,647 млрд р.

EBITDA +8,1%, до 41,822 млрд р.

Рентабельность EBITDA 7,7% (против 8% 2020).

Выручка +11,7%, до 543,586 млрд р.

Рост валовой рентабельности был обусловлен улучшением коммерческой маржи на фоне благоприятного продуктового микса, связанного с аномально жаркой погодой в центральной России, а также снижением уровня промо и товарных потерь. Эти факторы были отчасти нивелированы более высокими логистическими расходами на фоне возрастающей конкуренции за персонал, вызванной ростом заболеваемости COVID-19 и низким предложением труда мигрантов.

По итогам 9 месяцев 2021

ЧП +7%, до 38,943 млрд рублей.

EBITDA +7,5%, до 120,897 млрд рублей,

рентабельность EBITDA составила 7,6% против 7,9% годом ранее.

Выручка +10,2%, до 1,597 трлн рублей.

Общий долг +242,928 млрд руб с 228,291 млрд рублей годом ранее.

Чистый долг +230,031 млрд руб с 216,619 млрд рублей.

Соотношение чистого долга к EBITDA составило 1,5х на конец сентября (1,53х годом ранее).

Х5 — крупнейший в России ритейлер по объему выручки.

На конец сентября группа объединяла 18,648 тыс. магазинов, в том числе

17,6 тыс. магазинов «у дома» «Пятерочка» и

980 супермаркетов «Перекресток».

Пока долги г/г снижаются

X5 | ИКС 5 - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 | ИКС 5 - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: