| Число акций ао | 26 849 669 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 145,8 млрд |

| Опер.доход | 1 105,7 млрд |

| Прибыль | 432,2 млрд |

| Дивиденд ао | – |

| P/E | 2,7 |

| P/B | 0,6 |

| ЧПМ | 3,1% |

| Див.доход ао | 0,0% |

| ВТБ Календарь Акционеров | |

| 07/06 ГОСА по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ВТБ акции

0.023255₽ -1.17%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Я ару… Почти 10% роста на новостях о дивах которые по факту по любому меньше чем у сбербанка, особенно префки… При том что тот получше будет по показателям и побольше.

Laukar,

Сбер 43 % на дивы дает, рости есть только за счет прибыли, а если втб 50 даст, произойдет переоценка компании, как с газпромом

Dimidrol, так ведь у Сбера то прибыль растет (в отличии от ВТБ). Тем более, что Сбер тоже 50% от МСФО обещал.

Dur,

smart-lab.ru/q/VTBR/f/y/

По итогам 2018 года Сбербанк направил 43% прибыли на дивиденды. Осталось 7 % до 50

А у ВТБ запас 50-15%= 35%

Dimidrol, так то оно так, только ликвидность разная + разные доходы.

ВТБ несколько дискредитировал себя, совершая сомнительные операции (например покупка акций Магнита).

Dur,

Ликвидность нам с Вами не грозит с нашими обьемами.рентабтльность у сбера -это да.зато P/B у втб в 2 раза меньше.короче, сбер, конечно лучше, но на втб есть шанс поднять денег до лета.

Вроде сегодня исторический максимум по дневному обороту получился. Однако...

Alex666, обычно вокруг цены такого закрытия и ниже цена крутится несколько дней!

Сергей Кузнецов,

Ну да, да. нужно же раздать все те акции которые разгонщики выкупили во время задерга )

Вон в Сургуте два дня разгоняли, а вчера начали сливать судя по исторически максимальному объему, сегодня уже продолжили лить избушки поменьше.

Вроде сегодня исторический максимум по дневному обороту получился. Однако...

Alex666, обычно вокруг цены такого закрытия и ниже цена крутится несколько дней!

Я ару… Почти 10% роста на новостях о дивах которые по факту по любому меньше чем у сбербанка, особенно префки… При том что тот получше будет по показателям и побольше.

Laukar,

Сбер 43 % на дивы дает, рости есть только за счет прибыли, а если втб 50 даст, произойдет переоценка компании, как с газпромом

Dimidrol, так ведь у Сбера то прибыль растет (в отличии от ВТБ). Тем более, что Сбер тоже 50% от МСФО обещал.

Dur,

smart-lab.ru/q/VTBR/f/y/

По итогам 2018 года Сбербанк направил 43% прибыли на дивиденды. Осталось 7 % до 50

А у ВТБ запас 50-15%= 35%

Dimidrol, так то оно так, только ликвидность разная + разные доходы.

ВТБ несколько дискредитировал себя, совершая сомнительные операции (например покупка акций Магнита).Я ару… Почти 10% роста на новостях о дивах которые по факту по любому меньше чем у сбербанка, особенно префки… При том что тот получше будет по показателям и побольше.

Laukar,

Сбер 43 % на дивы дает, рости есть только за счет прибыли, а если втб 50 даст, произойдет переоценка компании, как с газпромом

Dimidrol, так ведь у Сбера то прибыль растет (в отличии от ВТБ). Тем более, что Сбер тоже 50% от МСФО обещал.

Dur,

Чистая прибыль ВТБ, млрд руб? 0.800 1.70 51.6 120.1 178.8

Dimidrol, нет, вы посмотрите МСФО поквартальный отчет. Чистая прибыль за второй квартал 2019 г. резко снизилась и по сравнению с 1 кварталом 2019 г. и со вторым кварталом 2018 г.

Большинство аналитиков утверждали, что банк не сможет выйти к концу года на те цифры, которые были запланированы.

Dur,

У меня префы сбера тоже есть в портфеле.Хорошая бумага.Я ару… Почти 10% роста на новостях о дивах которые по факту по любому меньше чем у сбербанка, особенно префки… При том что тот получше будет по показателям и побольше.

Laukar,

Сбер 43 % на дивы дает, рости есть только за счет прибыли, а если втб 50 даст, произойдет переоценка компании, как с газпромом

Dimidrol, так ведь у Сбера то прибыль растет (в отличии от ВТБ). Тем более, что Сбер тоже 50% от МСФО обещал.

Dur,

Чистая прибыль ВТБ, млрд руб? 0.800 1.70 51.6 120.1 178.8

Dimidrol, нет, вы посмотрите МСФО поквартальный отчет. Чистая прибыль за второй квартал 2019 г. резко снизилась и по сравнению с 1 кварталом 2019 г. и со вторым кварталом 2018 г.

Большинство аналитиков утверждали, что банк не сможет выйти к концу года на те цифры, которые были запланированы.

Dur,

Да, видел, но меня интересует только годовойЯ ару… Почти 10% роста на новостях о дивах которые по факту по любому меньше чем у сбербанка, особенно префки… При том что тот получше будет по показателям и побольше.

Laukar,

Сбер 43 % на дивы дает, рости есть только за счет прибыли, а если втб 50 даст, произойдет переоценка компании, как с газпромом

Dimidrol, так ведь у Сбера то прибыль растет (в отличии от ВТБ). Тем более, что Сбер тоже 50% от МСФО обещал.

Dur,

Чистая прибыль ВТБ, млрд руб? 0.800 1.70 51.6 120.1 178.8

Dimidrol, нет, вы посмотрите МСФО поквартальный отчет. Чистая прибыль за второй квартал 2019 г. резко снизилась и по сравнению с 1 кварталом 2019 г. и со вторым кварталом 2018 г.

Большинство аналитиков утверждали, что банк не сможет выйти к концу года на те цифры, которые были запланированы.Я ару… Почти 10% роста на новостях о дивах которые по факту по любому меньше чем у сбербанка, особенно префки… При том что тот получше будет по показателям и побольше.

Laukar,

Сбер 43 % на дивы дает, рости есть только за счет прибыли, а если втб 50 даст, произойдет переоценка компании, как с газпромом

Dimidrol, так ведь у Сбера то прибыль растет (в отличии от ВТБ). Тем более, что Сбер тоже 50% от МСФО обещал.

Dur,

smart-lab.ru/q/VTBR/f/y/

По итогам 2018 года Сбербанк направил 43% прибыли на дивиденды. Осталось 7 % до 50

А у ВТБ запас 50-15%= 35%Я ару… Почти 10% роста на новостях о дивах которые по факту по любому меньше чем у сбербанка, особенно префки… При том что тот получше будет по показателям и побольше.

Laukar,

Сбер 43 % на дивы дает, рости есть только за счет прибыли, а если втб 50 даст, произойдет переоценка компании, как с газпромом

Dimidrol, так ведь у Сбера то прибыль растет (в отличии от ВТБ). Тем более, что Сбер тоже 50% от МСФО обещал.

Dur,

Чистая прибыль ВТБ, млрд руб? 0.800 1.70 51.6 120.1 178.8Я ару… Почти 10% роста на новостях о дивах которые по факту по любому меньше чем у сбербанка, особенно префки… При том что тот получше будет по показателям и побольше.

Laukar,

Сбер 43 % на дивы дает, рости есть только за счет прибыли, а если втб 50 даст, произойдет переоценка компании, как с газпромом

Dimidrol, так ведь у Сбера то прибыль растет (в отличии от ВТБ). Тем более, что Сбер тоже 50% от МСФО обещал.

Теханализ ВТБ «на часовике» RSI уже не кричит, а вопит — продавайте.

Марэк, теханализ тут не имеет смысла. Его применять надо было, чтобы дно для покупки найти. А когда выходить — это дело рисковой стратегии.

Гденьги ☭,

деревья не растут до небес, а тем более не на чем — как в данном случае в ВТБ.

Марэк, это вам к астрологу, он расскажет про деревья до небес в третьей скользящей фазе Луны. Чем не теханализ?Я ару… Почти 10% роста на новостях о дивах которые по факту по любому меньше чем у сбербанка, особенно префки… При том что тот получше будет по показателям и побольше.

Laukar,

Сбер 43 % на дивы дает, рости есть только за счет прибыли, а если втб 50 даст, произойдет переоценка компании, как с газпромом

Dimidrol, Ключевое слово ЕСЛИЗа 2018 тоже 50% обещали

Алексей Наумов,

Тогдо вам входить после гсаЯ ару… Почти 10% роста на новостях о дивах которые по факту по любому меньше чем у сбербанка, особенно префки… При том что тот получше будет по показателям и побольше.

Laukar,

Сбер 43 % на дивы дает, рости есть только за счет прибыли, а если втб 50 даст, произойдет переоценка компании, как с газпромом

Dimidrol, Сбер тоже 50% дадут в этом году по объявленным планам. Так что рост будет похлеще ВТБ.

Laukar,

50-43 и 50-16

Я ару… Почти 10% роста на новостях о дивах которые по факту по любому меньше чем у сбербанка, особенно префки… При том что тот получше будет по показателям и побольше.

Laukar,

Сбер 43 % на дивы дает, рости есть только за счет прибыли, а если втб 50 даст, произойдет переоценка компании, как с газпромом

Dimidrol, Ключевое слово ЕСЛИЗа 2018 тоже 50% обещали

Я ару… Почти 10% роста на новостях о дивах которые по факту по любому меньше чем у сбербанка, особенно префки… При том что тот получше будет по показателям и побольше.

Laukar,

Сбер 43 % на дивы дает, рости есть только за счет прибыли, а если втб 50 даст, произойдет переоценка компании, как с газпромом

Dimidrol, Сбер тоже 50% дадут в этом году по объявленным планам. Так что рост будет похлеще ВТБ.

Я ару… Почти 10% роста на новостях о дивах которые по факту по любому меньше чем у сбербанка, особенно префки… При том что тот получше будет по показателям и побольше.

Laukar,

Сбер 43 % на дивы дает, рости есть только за счет прибыли, а если втб 50 даст, произойдет переоценка компании, как с газпромом

Dimidrol, надо смотреть, что это будет за прибыль. С тем же газпромом наобешают золотых гор, даже в дивполитике пропишут 50 процентов от чп, а потом госы решат, что у нас хреново растет экономика и газпрому надо срочно замутить очередную мегастройку. И сложится эта самая чистая прибыль втрое-вчетверо, и откупит газон с рынка опять свои акции по 130-140, а потом снова вдует по 200 и выше «стратегам». Управляют конторой одни и те же люди — так что изменений тут ждать не приходится. Но это не мешает присоединиться к тренду и поднять на хайпе немного деньжат.Расскажите, кто знает, по этой цене акции ВТБ, если дивиденты будут выплачивать 50% от чистой прибыли сколько это?

Андреев Витя, Вы дождитесь хотя бы отчетности за три квартала 2019 и посмотрите, какая будет чистая прибыль. С этим говнобанком прогнозы строить — пальцем в небо тыкать. Сейчас Вам никто ничего не скажет. ВТБ - о планах по созданию и развитию зернового холдинга

ВТБ - о планах по созданию и развитию зернового холдинга

Глава ВТБ Андрей Костин — о планах группы по созданию и развитию объединенного зернового холдинга:

Там (в письме Путину — ред.) речь идет о взаимодействии с государством, те решения, которые государство должно принять для того, чтобы обеспечить решение многих задач. Иногда пишут что-то о помощи, но помощь не планируется. Я не прошу ни денег у государства, ни каких-либо скидок или льгот, а просто решение тех вопросов, которые там есть

Президент поручил рассмотреть предложение ВТБ премьер-министру Дмитрию Медведеву, который, в свою очередь, разослал это поручение по ведомствам.

Костин:

«Мы видим, что Россия за последние годы серьезно укрепила свои позиции по производству, экспорту зерна, находится в тройке мировой лидеров. Мы считаем, что этот рынок сегодня недостаточно эффективен в России, что он создает непредсказуемость для производителей, прежде всего. Мы считаем, что вопреки тому, что конкуренты уже постарались сказать, что это каким-то образом приведет к росту цен, но это не так. Мы наоборот считаем, что мы будем способствовать лучшей конкуренции»

источник

Авто-репост. Читать в блоге >>>Ну что же, сегодня/завтра ставлю шорт по 0,04495

Марэк, хз… дойдём ли до туда?

А сейчас по 43 шортить не хочешь??? (Через фьючерсы естественно)

Сергей Кузнецов,

Оставляю деньги на завтра. Завтра как и сказал по 0,0445 — 0,04495 шорчу.

Марэк, сегодня нам рекомендовал продать по 426 )

А сам будешь продавать 445???

Не… так нечестно!!!

Сергей Кузнецов,

Я прямо сказал, можно начинать продавать, но без фанатизма.

Чему сам и следую. Поэтому у меня еще остались свободные денежные средства, чтобы открыть шорт по 0,044 — 0,04495.- В России сократилась доля кредитоспособного населения за 6 мес 2019г: до 31,5% (-20% г/г).

04 сен 2019, 7:05

Финансисты заявили о сокращении доли «идеальных» заемщиков Банки ужесточают требования к клиентам и чаще отказывают в выдаче кредитов

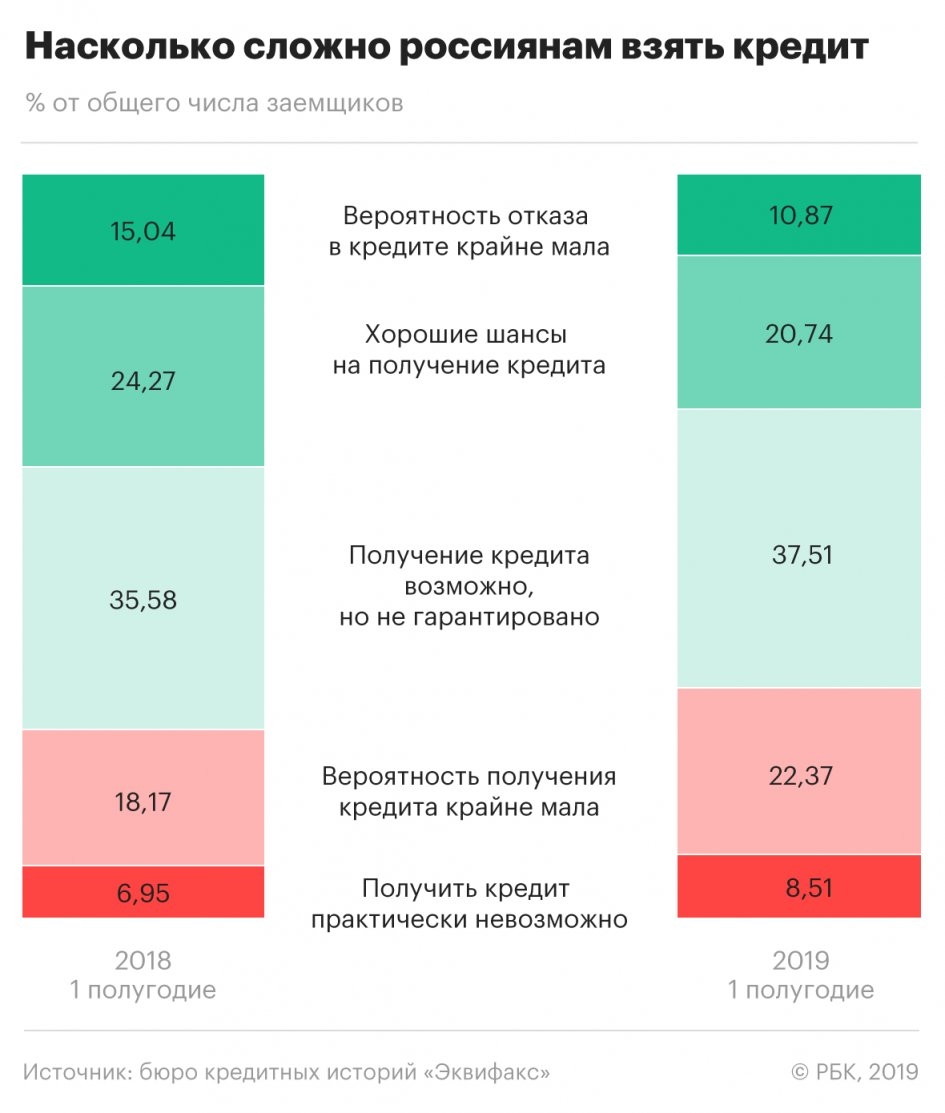

Получить кредит без проблем и проволочек могут лишь 10,8% клиентов, подсчитали в бюро кредитных историй «Эквифакс». Число тех, кто практически не может получить ссуду в банках, растет.

Доля потребителей, способных без сложностей получить ссуды в российских банках, в первом полугодии 2019-го сократилась до 10,8%, свидетельствуют расчеты бюро кредитных историй «Эквифакс», которое аккумулирует информацию о кредитах в розничных банках, кроме Сбербанка (60% рынка, по оценке самого БКИ), и МФО (90–95% рынка). За тот же период годом ранее к категории «идеальных» заемщиков можно было отнести 15% россиян. В базе компании числится 329,2 млн кредитных историй физлиц, следует из информации на ее сайте.

Значение текущего показателя сопоставимо с уровнем 2017 года, отмечает гендиректор «Эквифакса» Олег Лагуткин. У примерно пятой части клиентов (20,7%) все еще хорошие шансы на одобрение кредитов, хотя доля таких потребителей снижается, указывают аналитики. К группе «отказников» можно отнести 8,5% заемщиков (их доля за год выросла на 1,6 п.п.). Такие данные были получены после анализа 12,5 млн кредитных заявок, одобренных в первом полугодии 2019-го. Статистика отказов также учитывалась.

Кого считают качественным заемщиком

«Эквифакс» выделяет пять групп клиентов с разными шансами на одобрение ссуды. Попадание в ту или иную категорию зависит от присвоенного скорингового балла (по сути, кредитного рейтинга заемщика):

951–999 — вероятность отказа в кредите крайне мала;

896–950 — хорошие шансы на получение кредита;

766–895 — получение кредита возможно, но не гарантировано;

596–765 — вероятность получения кредита крайне мала;

1–595 — получить кредит практически невозможно.

Возможности разных категорий заемщиков оцениваются в зависимости от двух параметров — кредитоспособности и платежеспособности, объясняет методологию исследования Лагуткин. Первый критерий включает социально-демографические характеристики и данные из кредитной истории. Платежеспособность, или соотношение уровня доходов и расходов, оценить сложнее: в России пока нет единого нормативного значения показателя долговой нагрузки. «Для среднего уровня дохода нормальным может рассматриваться значение ПДН (показатель долговой нагрузки. — РБК) в диапазоне 30–50% для потребительского кредитования и несколько выше для ипотечного. Для доходов выше среднего значение ПДН может считаться нормальным при уровне 70–80%», — отмечает эксперт.

Почему хороших клиентов становится меньше

Доля качественных заемщиков действительно снижается, считает директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. По его словам, об этом свидетельствует статистика отказов по кредитам. «В первом полугодии 2019 года кредиторы одобряли 36% заявок, в первом полугодии 2018 года — 43%. То есть сейчас действительно получить кредит для заемщика с не очень хорошей кредитной историей становится все сложнее», — отмечает эксперт. Однако в Объединенном кредитном бюро («дочка» Сбербанка) не видят тенденции к серьезному ухудшению качества заемщиков: по его данным, высокий кредитный рейтинг сейчас у 62,1 млн россиян, или 77% граждан, которые когда-либо брали кредит. Доля таких клиентов существенно не изменилась с начала этого года, пояснили в пресс-службе бюро.

В банках заявляют, что хороших клиентов становится меньше. «В первом полугодии 2019 года мы наблюдали аналогичную динамику: ухудшение качества заявителей на кредит и, соответственно, снижение уровня одобрения», — отмечают в пресс-службе банка «Восточный». Наличие негативной тенденции также отмечают в «Ренессанс Кредите» и Совкомбанке.

Одна из причин — рост закредитованности населения. По данным ЦБ, в первой половине текущего года коэффициент обслуживания долга, который зависит от отношения платежей к доходам, увеличился до 10,4 с 9,9%. В сегменте потребительских кредитов показатель достиг 8,8% и приблизился к пиковым значениям пятилетней давности (9,3%), указывал регулятор. Причем показатель долговой нагрузки считается заниженным: еще в мае председатель Банка России Эльвира Набиуллина говорила, что общая оценка не отражает положения именно граждан, имеющих кредиты.

Закредитованность населения растет без внушительного увеличения доходов — в таких условиях вероятность, что клиент будет своевременно обслуживать долг, падает, отмечают в «Ренессанс Кредите» и «Восточном». Игроки это видят по своим портфелям и ужесточают подход к оценке заемщиков, говорит вице-президент «Ренессанс Кредита» Григорий Шабашкевич. «Уже примерно на протяжении года — полутора лет постепенно растет закредитованность клиентов. И в условиях уменьшения реальных доходов населения данная динамика приводит к тому, что ухудшается поведение кредитных портфелей в банках. Многие банки уже ужесточили свои кредитные политики, в связи с чем растет доля отказов», — объясняет он.

Число клиентов с подходящим скоринговым баллом падает, но не радикально, утверждает первый зампред правления Совкомбанка Сергей Хотимский. «За последний год доля таких заемщиков снизилась буквально на пару процентов», — говорит банкир. Он также сомневается, что о качестве клиентов можно судить по статистике отказов: «Ввиду того что слабые заемщики подают заявки в несколько банков, доля отказов подросла».

Статистика БКИ о сокращении доли хороших клиентов может быть связана как с ухудшением качества входящего потока заявок, так и с ужесточением внутренних требований банков, считает руководитель управления кредитных рисков розничного сегмента Райффайзенбанка Алексей Крамарский.

Качество заемщиков улучшит ЦБ

С 1 октября российские банки начнут оценивать клиентов по новой методике ЦБ с учетом показателя долговой нагрузки заемщика. ПДН вместе с полной стоимостью кредита (ПСК) будет влиять на коэффициент при расчете резервов, которые создает банк по выданной ссуде. Существенное повышение коэффициентов распространяется на все кредиты, выданные заемщикам с показателем ПДН больше 50%, следует из шкалы надбавок, представленной регулятором. Выдача ссуд закредитованным заемщикам станет для банков менее выгодной — за счет этого регулятор хочет затормозить рост необеспеченного потребкредитования, уже ставшего причиной спора с Минэкономразвития о кредитном пузыре.

В «Эквифаксе» не ожидают серьезного снижения доли качественных заемщиков в ближайшее время. «Макроэкономические параметры в настоящее время удовлетворительные. Минимальная доля клиентов с высокими шансами на получение кредитов была зафиксирована в 2015 году, показатель составлял примерно 6,3%», — резюмирует Лагуткин.

Хотя российские банки стали избирательнее по отношению к заемщикам, пока они охотно кредитуют тех, кто подходит под требования, считает Алексей Волков: «Банки выдают кредиты на все большие суммы. В результате растет средний чек по розничным кредитам. Сейчас мы уже не видим существенного количественного роста выдачи кредитов, в то время как суммы выдачи продолжают расти». По данным бюро, в июле 2019-го количество выданных потребкредитов сократилось на 0,3% год к году, но в денежном выражении объем ссуд, наоборот, вырос — на 11%.

www.rbc.ru/finances/04/09/2019/5d6e7f399a79471063406ecf?from=from_main

ВТБ - факторы роста и падения акций

- Если ВТБ закончит "мутить" с непрофильными активами, то RoE банка вырастет (02.06.2019)

- С июля банк работает в прибыль, убытки остались в 2022 году (14.03.2023)

- Допэмиссия должна решить все проблемы с достаточностью капитала. Дальше курс на восстановление прибыли. (14.03.2023)

- Купленные Открытие и РНКБ вместе зарабатывали 80 млрд руб. чп в 2021 году (+23% к ЧП ВТБ в 2021 году). (14.03.2023)

- При подсчете рыночной капитализации ВТБ надо учитывать 520 млрд рублей, на которые были выпущены привилегированные акции в пользу Минфина и ВТБ - эти акции на рынке не торгуются, но ВТБ имеет обязательство платить по ним дивиденды (17.03.2017)

- Выплаты по префам ВТБ существенно влияют на див. доходность обычки. (22.03.2017)

- Участники рынка могут опасаться, что повышение процентных ставок вызовет снижение спроса на кредиты со стороны физических лиц (29.10.2021)

- Банк пользуется всеми послаблениями ЦБ, дивидендов здесь можно ожидать годами. (14.03.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВТБ - описание компании

ВТБ — второй по размеру активов банк в России. Является системно значимым банком, основным акционером является государство в лице РФФИ (60,9%).1 Допэмиссия 1К2023 = 149 млрд руб

2 Допэмиссия 2К2023 = 93,8 млрд руб

Головной банк группы ВТБ, в которую входят: ВТБ, ВТБ 24, Банк Москвы, Почта банк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс Моснарбанк, Банк ВТБ Северо-Запад. В состав группы также входят банки -нерезиденты: ВТБ Банк (Украина), ВТБ Беларусь (Беларусь), ДО АО Банк ВТБ (Казахстан), ЗАО «Банк ВТБ (Армения)», Vietnam-Russia Joint Venture Bank, Russian Commercial Bank (Cyprus) Ltd., ОАО Банк ВТБ (Азербайджан), Banco VTB-Africa S.A., АО «Банк ВТБ (Грузия)», ВТБ Банк (Франция), АО ВТБ Банк (Германия), ВТБ Банк (Австрия) АГ. Также имеются филиал в Китае и Индии.

В октябре 2015 года получил статус члена Шанхайской биржи золота (Shanghai Gold Exchange, SGE) с правом участия в торгах на международном отделении биржи в зоне свободной торговли Шанхая.

Уставный капитал ВТБ составляет 651,34 млрд руб.

12,96 трлн обыкновенных акций (на 130 млрд руб по номиналу), из которых 60,935% принадлежат Росимуществу.

Также в уставный капитал входят 21,404 триллиона привилегированных акций (на 214 млрд руб), принадлежащих Минфину РФ.

АСВ принадлежат 3,074 триллиона привилегированных акций типа А (на 307,4 млрд руб), или 47,2% уставного капитала ВТБ.

Обыкновенные акции составляют лишь 1/3 уставного капитала ВТБ:

Обыкновенные акции ВТБ торгуются на Московской Бирже, а также на LSE в виде ГДР.

1 ГДР на акции ВТБ эквивалентен 2000 обыкновенных акций.

ВТБ является акционером следующих компаний:

✅Группа ПИК == 23,05%

✅

✅

✅

✅

Чтобы купить акции, выберите надежного брокера: