Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПохоже момент истины для мыла, ударились о нижнюю границу канала снизу.

Спаси и сохрани, что

| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 124,2 млрд |

| Выручка | 132,8 млрд |

| EBITDA | 0,5 млрд |

| Прибыль | -34,3 млрд |

| Дивиденд ао | – |

| P/E | -3,6 |

| P/S | 0,9 |

| P/BV | -2,1 |

| EV/EBITDA | 482,1 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

☔

Тот же самый Финам, который открыл идею шортить бумагу до уровня 1300 даёт новую версию

Никого не раздражает обилие скриншотов которые постит Дмитрий?

Забанить или оставить?

Никого не раздражает обилие скриншотов которые постит Дмитрий?

Забанить или оставить?

Финам либо жулики, либо тормозы, либо и то, и то.

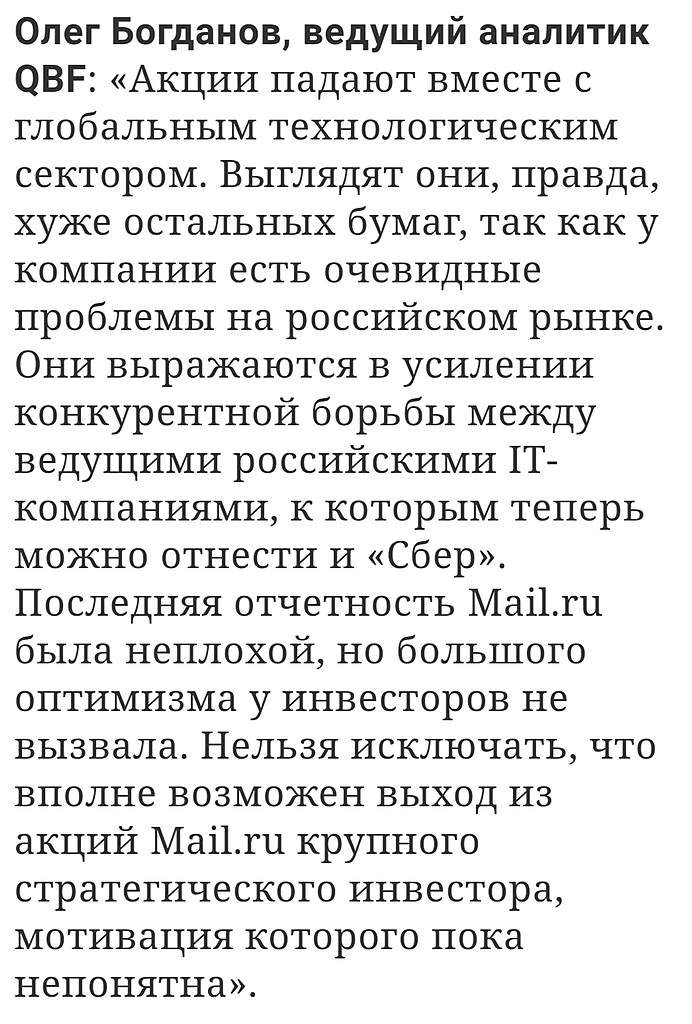

Полагаем, что негатив в целом отыгран. Фундаментальные факторы не соответствуют падению котировок на 37% за восемь месяцев и на 12% за год. Бумаги снижаются на фоне отрицательной динамики высокотехнологичных компаний в США, но российские ИТ-гиганты никогда не были настолько переоценены к своей прибыли и балансовой стоимости, как их зарубежные аналоги.Ващенко Георгий

Mail group

Обзор деятельности

Компании принадлежат ведущие русскоязычные социальные сети – ВКонтакте и Одноклассники, лидирующий почтовый сервис, один из самых посещаемых порталов в рунете (Mail.ru), мессенджеры ICQ, Tam Tam, Агент Mail.ru и Myteam. Также в состав Mail.ru Group входит международный игровой бренд MY.GAMES, в портфеле которого сотни популярных игр для разных платформ с аудиторией более 540 миллионов пользователей по всему миру. Mail.ru Group владеет сервисом частных объявлений Юла, сервисом MAPS.ME, предоставляющим офлайн-карты и навигацию для мобильных устройств на основе данных OpenStreetMap, долями в сервисах GeekBrains, Skillbox и в школе программирования «Алгоритмика». Mail.ru Group является акционером СП AliExpress Россия вместе с Alibaba Group, МегаФоном и РФПИ, а также совместно со Сбербанком развивает O2O-платформу в сфере еды и транспорта.

Отчет вышел еще 29 апреля, после этого акции MAIL сливались как не в себе. Надо отдать должное, отчет у MAIL непростой. Дело в том, что туда не консолидировано два совместных предприятия O2O со Сбером и AER (Aliexpress Russia).

Выглядит это в отчете вот так:

Выручка этих СП не раскрывается в квартальном отчете, и не консолидируется в МСФО Mail. Учитывается только убыток.

В годовом отчете Mail за 2020 год называется валовая выручка (GMV) у AER = 230 млрд. То есть примерно на MAIL приходится 10 млрд GMV за квартал.

Что касается O2O, то тут 50% доля и выручка 2020 118 млрд рублей, это значит что на MAIL приходится выручка около 15 млрд рублей.

То бишь к 28 ярд за квартал можно смело добавить 15 ярдов от СП со Сбером и 10 ярдов валовой выручки, что почти дает удвоение выручки...

📈EBITDA loss of the O2O JV was down 25% QoQ,

Выручка O2O выросла аж в 2,3 раза в 20-м году. В этот раздел бизнеса входят

Короче самое убыточное О2О это:

📉Ситимобил такси, Youdrive каршеринг, Delivery Club доставка, Local Kitchen (готовые наборы еды), r_keeper (кассы) Самокат (куплен в 2020)

Дальнейший перформанс всей группы будет сильно зависеть от того, как эти новые бизнесы будут развиваться со временем.

По Юле выручка небольшая 0,8млрд/квартал, ждут безубытка по ебитде в следующем году.

📈По образованию. Считаю сегмент очень крутой. Выручка в 2019 была 2 ярда, в 2020 6 ярдов, в 21 году уже будет 9 ярдов.

Ебитда сегмента около нуля в настоящий момент. По кварталу: Рост выручки в 3 раза с 0,7 млрд руб до 2,2 млрд руб.

Продавать и выходить из акций. Худшая инвестиция в 2021 году. Компания — банкрот уже через несколько лет. Одни убытки, в активах нечего делать.

Весь этот бред я читаю на страницах различных форумов, чатов и в прочих псевдо-инвестиционных источниках. Компанию начали сливать еще в начале 2021 года, когда стало понятно, что отчет будет не из самых лучших. Правда они забыли посмотреть, что компания получила убыток, лишь за счет переоценки доходов от совместных предприятий. Но кого это волнует? Мы же не про бизнес, мы про черточки на графике…

Но я все же про цифры, поэтому давайте посмотрим на отчет МСФО за 1 квартал и сделаем свои выводы. Общая выручка выросла за отчетный период на 27,4% до 28,3 млрд рублей. Почти все сегменты приросли в показателях. ММО-игры добавляют 34,3%, а общий рост MY. GAMES составил 42,2%. Плюсует даже реклама +22%. Игровой сегмент почти догнал по объему рекламный. Заметна небольшая стагнация в сегменте Community IVAS, но незначительная.

Перспективное образовательное напрвление, в виде Skillbox и GeekBrains, продолжает развиваться. За первый квартал выручка увеличилась в 3 раза, а ожидаемая по итогам года составит 9 млрд рублей. Другие «новые инициативы» прибавляют в выручке, но с рентабельностью пока проблемы.

Мой пользовательский опыт: Yandex vs Mail.ru или почему Яндекс гораздо дороже Мейла.

Итак, я тут почитал вчера отчет Мейла за первый квартал… Все растет, кроме прибыли, бизнесы все очень интересные. Но есть одно небольшое НО. Я проанализировал свой пользовательский опыт и спроси себя: из всего многообразия экосистемы MAIL, чем я реально пользуюсь? И сравнил это с сервисами Яндекса. Получилась вот такая картинка:

Яндексу я регулярно плачу за:

1. такси

2. яндекс.плюс (Алиса + музыка)

3. кинопоиск (смотрю там фильмы)

4. эквайринг яндекс касса пользовался, пока она не отошла к сберу

5. Яндекс.клауд

6. Раньше активно покупал на яндекс маркете, пока все товары не переместились в ОЗОН

Мейлу я не плачу ни за что. Теперь вопрос для дискуссии:

Кто-нибудь из вас использует сервисы Mail.ru?

Авто-репост. Читать в блоге >>>

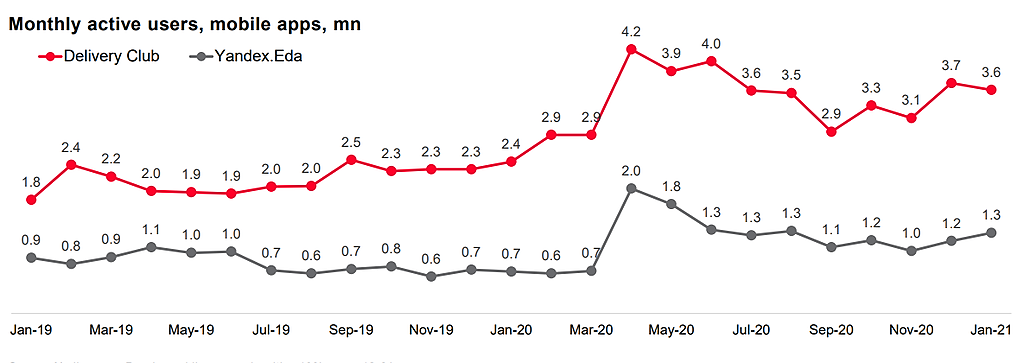

Деливери Клаб сильно опережает Яндекс по трафику.

Рост выручки +80%.

Еще есть прокат самокатов.

Экономика проектов?

Майл Групп 1 кв 2021

Отчет, в целом, хороший, динамика показателей практически как у Яндекса: выручка +27,4% г/г (у Яндекса +39%), EBITDA +8,1% (у Яндекса +5%), чистый убыток и там, и там. Маржа по EBITDA у Яндекса 14,3%, у Майла 18,7%. Тренд на снижение маржи прослеживается у обоих компаний.

Бизнес во многом схож, но Майл оценен в 2 раза дешевле Яндекса. Котировки сейчас на дне с момента размещения на Мосбирже, хайпа в бумаге нет.

На мой взгляд, как набор бизнесов Майл выглядит интереснее. Выручка от рекламы выросла на 22% г/г, от игр на 34%, от платформы образования в 3 раза. Выручка от Skillbox и Geekbrains по итогам года достигнет 9 млрд руб (или 120 млн долл, для сравнения, выручка Coursera всего 290 млн долл, а P/S = 20).

Яндекс консолидирует сегмент такси и e-commerce, а Майл нет, т.к. они оформлены как совместные предприятия.

Совместные предприятия типа O2O и Алиэкспресс Россия мы видим в отчетности только через их финансовый результат в доле Майл, который пока отрицательный. Между тем GMV O2O в 1 кв 2021 в доле Майл равен 20 млрд руб, GMV Алиэкспресс Россия, где у Майла 18%, за 2020 г. составил 229 млрд (10 млрд к выручке Майла в квартал).

Итого в 1 кв 2021 выручка Майл от дочерних сервисов 27,7 млрд + 30 млрд GMV в рамках СП. Фактически компания в 2 раза больше, чем мы видим в отчетности. С учетом перспектив развития EV/EBITDA 13,9х выглядит справедливой оценкой.

Дилетант, короче судя по этому слайду эти СП консолидируются не на уровне ебитда/выручки, а только на уровне убытка, правильно?

EdTech — образовательная платфолрма. Рост выручки в 3 раза с 0,7 млрд руб до 2,2 млрд руб.

Вообще, если покатит, может стать мощным драйвером будущего роста прибыльности мейл.ру

Кто-нибудь пользовался этой платформой?

Типа Скиллбокс или Гикбрэйнс?

Майл Групп 1 кв 2021

Отчет, в целом, хороший, динамика показателей практически как у Яндекса: выручка +27,4% г/г (у Яндекса +39%), EBITDA +8,1% (у Яндекса +5%), чистый убыток и там, и там. Маржа по EBITDA у Яндекса 14,3%, у Майла 18,7%. Тренд на снижение маржи прослеживается у обоих компаний.

Бизнес во многом схож, но Майл оценен в 2 раза дешевле Яндекса. Котировки сейчас на дне с момента размещения на Мосбирже, хайпа в бумаге нет.

На мой взгляд, как набор бизнесов Майл выглядит интереснее. Выручка от рекламы выросла на 22% г/г, от игр на 34%, от платформы образования в 3 раза. Выручка от Skillbox и Geekbrains по итогам года достигнет 9 млрд руб (или 120 млн долл, для сравнения, выручка Coursera всего 290 млн долл, а P/S = 20).

Яндекс консолидирует сегмент такси и e-commerce, а Майл нет, т.к. они оформлены как совместные предприятия.

Совместные предприятия типа O2O и Алиэкспресс Россия мы видим в отчетности только через их финансовый результат в доле Майл, который пока отрицательный. Между тем GMV O2O в 1 кв 2021 в доле Майл равен 20 млрд руб, GMV Алиэкспресс Россия, где у Майла 18%, за 2020 г. составил 229 млрд (10 млрд к выручке Майла в квартал).

Итого в 1 кв 2021 выручка Майл от дочерних сервисов 27,7 млрд + 30 млрд GMV в рамках СП. Фактически компания в 2 раза больше, чем мы видим в отчетности. С учетом перспектив развития EV/EBITDA 13,9х выглядит справедливой оценкой.

Убыток Mail.ru Group по МСФО за 3 мес. 2021 г. составил 2,457 млрд., это в 3,7 раза ниже по сравнению с 9,132 млрд. в предыдущем году. Дочерние предприятия Алиэкспресс Россия и О2О из-за расходов в инвестиции принесли Mail у убыток.

Выручка увеличилась на 28,3% до 27,735 млрд.

EBITDA составил 6.1 млрд руб. +8.1% г/г

Рентабельность EBITDA 21.5%

Почему же Mail проигрывает Яндексу? Ведь спектр услуг первого даже интереснее, чем у Яндекса. Во-первых, Mail больше вкладывает в свой рост. По сути, Mail — это российская смесь Facebook, Activision Blizzard, Uber и eGrossery, а совместный e-commerce проект с Alibaba и финтех проект с Ant Group выведет бизнес компании на новый уровень. Аккумулируя на себе рекламу, игровые сервисы, доставку еды, новые образовательные сервисы, игры, сейчас он уделяет серьезное внимание предустановке ПО, назначенной на текущий год.

Вопреки росту бизнеса, акции компании остаются в нисходящем боковике: большой free float не по силам сдвинуть розничным инвесторам, а для накопления позиции крупным игрокам нужно время. Сейчас Mail уже обладает значительным потенциалом роста.

Драйвером роста в ближайшее время могут стать:

1. Активное развитие 5G технологии. 5G создаст условия для облачного гейминга и выведет игровой сектор на качественно новый уровень.

2. Компромисс между Mail и Сбером.

3. Национальный проект цифровизации экономики, планирующий использование ресурсов Mail.