Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийпросто твари. слов нет.

Efan, минус 116 тыс. по FXCN

| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 131,5 млрд |

| Выручка | 132,8 млрд |

| EBITDA | 0,5 млрд |

| Прибыль | -34,3 млрд |

| Дивиденд ао | – |

| P/E | -3,8 |

| P/S | 1,0 |

| P/BV | -2,2 |

| EV/EBITDA | 496,8 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

просто твари. слов нет.

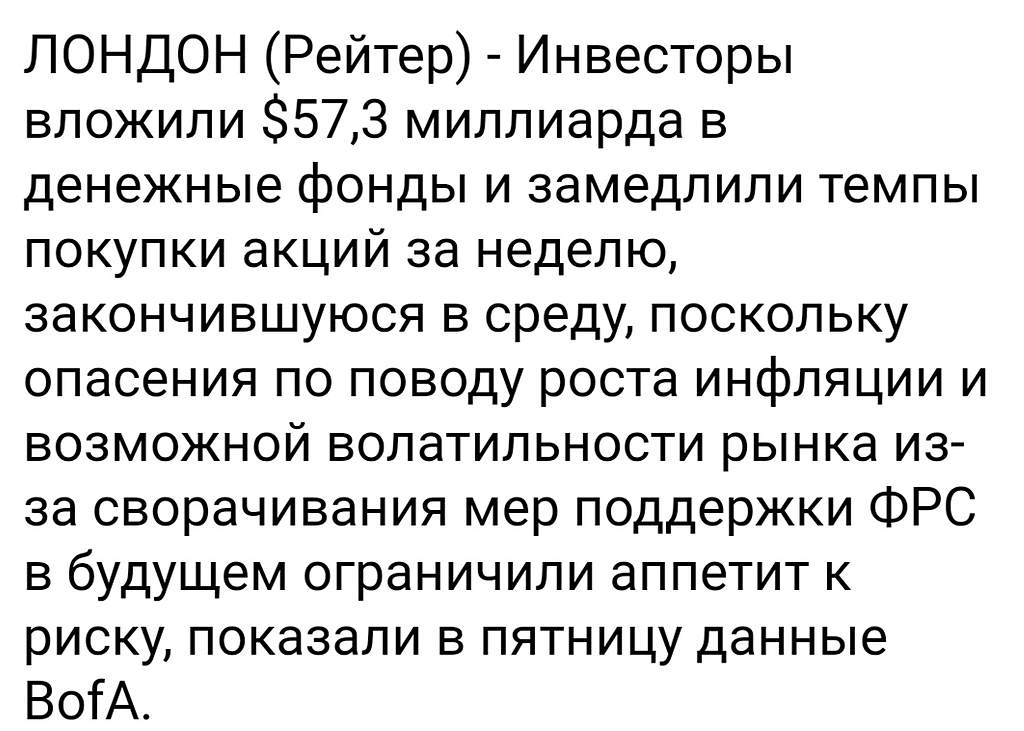

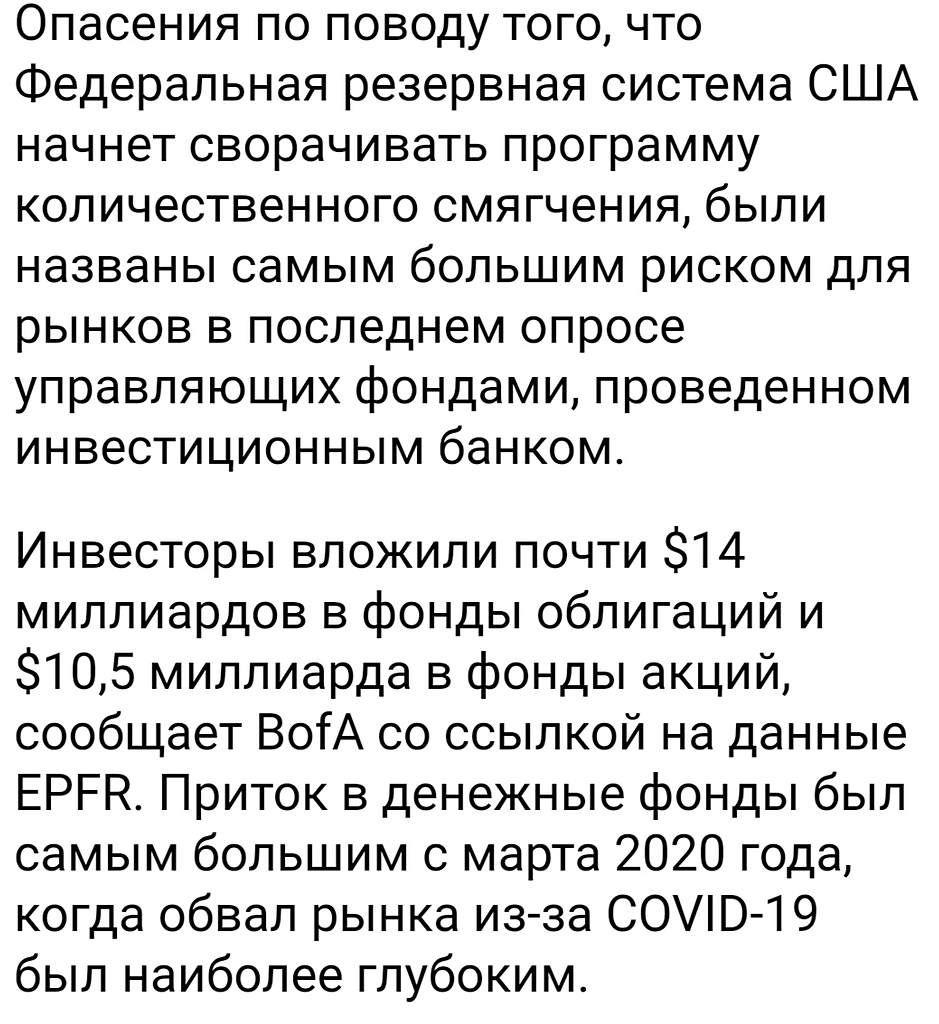

Сегодняшнему росту помогает новость о том, что на Санкт-Петербургской бирже 22 апреля в 10:00 мск стартуют торги ценными бумагами иностранных эмитентов с листингом на LSE. Суммарная рыночная капитализация эмитентов превышает $360 млрд. Количество эмитентов 14, в том числе Mail.ru

Lenskay,

Завтра должен быть большой геп вниз. Так как при попытках снова подняться, начнутся фиксации прибыли, а ещё ниже, огромный незакрытый геп на 40% от 2020г

Из за курса валют возник огромный дисбаланс в графиках. В баксах нарвались на линию сопротивления + резкий скачок цены (геп)

В баксах я зафиксировал +5 % (отскок от линии падения 21.9$)

Такие гепы на практике закрываются гепом вниз.

Данная разница из резких скачков валют.

Доллар будет снижаться к основным валютам. Рубль временно укрепляется

PS

Дмитрий, как там гэп? Столько картинок красивых и всё зря?

Faithless,

Дмитрий, к чему эта очередная картинка? Гэпа нет до сих пор на Лондоне.

Faithless,

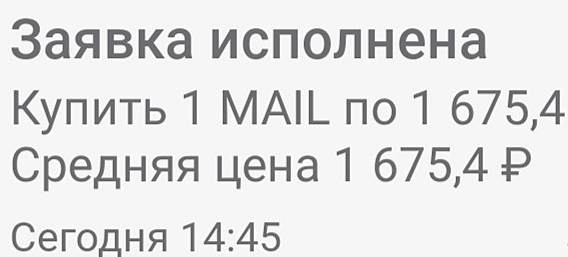

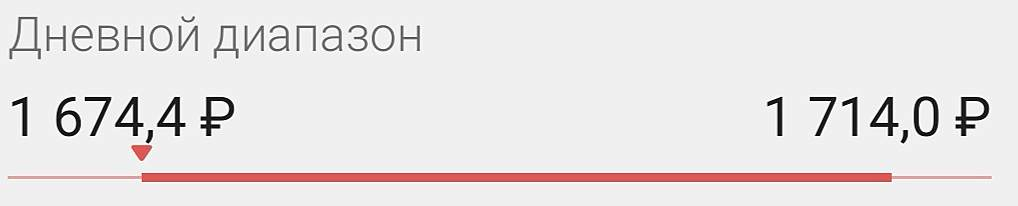

Как и прогнозировал. Условная ближайшая цель 1650 (± 1/2 рубля ) сегодня сделана Поэтому не стал тогда покупать больше одной контрольной акции

И судя по всему это не последнее дно в коррекции

Или это все ещё не геп? нет?

Сегодняшнему росту помогает новость о том, что на Санкт-Петербургской бирже 22 апреля в 10:00 мск стартуют торги ценными бумагами иностранных эмитентов с листингом на LSE. Суммарная рыночная капитализация эмитентов превышает $360 млрд. Количество эмитентов 14, в том числе Mail.ru

Lenskay,

Завтра должен быть большой геп вниз. Так как при попытках снова подняться, начнутся фиксации прибыли, а ещё ниже, огромный незакрытый геп на 40% от 2020г

Из за курса валют возник огромный дисбаланс в графиках. В баксах нарвались на линию сопротивления + резкий скачок цены (геп)

В баксах я зафиксировал +5 % (отскок от линии падения 21.9$)

Такие гепы на практике закрываются гепом вниз.

Данная разница из резких скачков валют.

Доллар будет снижаться к основным валютам. Рубль временно укрепляется

PS

Дмитрий, как там гэп? Столько картинок красивых и всё зря?

Faithless,

Дмитрий, к чему эта очередная картинка? Гэпа нет до сих пор на Лондоне.

просто твари. слов нет.

Сегодняшнему росту помогает новость о том, что на Санкт-Петербургской бирже 22 апреля в 10:00 мск стартуют торги ценными бумагами иностранных эмитентов с листингом на LSE. Суммарная рыночная капитализация эмитентов превышает $360 млрд. Количество эмитентов 14, в том числе Mail.ru

Lenskay,

Завтра должен быть большой геп вниз. Так как при попытках снова подняться, начнутся фиксации прибыли, а ещё ниже, огромный незакрытый геп на 40% от 2020г

Из за курса валют возник огромный дисбаланс в графиках. В баксах нарвались на линию сопротивления + резкий скачок цены (геп)

В баксах я зафиксировал +5 % (отскок от линии падения 21.9$)

Такие гепы на практике закрываются гепом вниз.

Данная разница из резких скачков валют.

Доллар будет снижаться к основным валютам. Рубль временно укрепляется

PS

Дмитрий, как там гэп? Столько картинок красивых и всё зря?

Faithless,

Дмитрий, к чему эта очередная картинка? Гэпа нет до сих пор на Лондоне.

Сегодняшнему росту помогает новость о том, что на Санкт-Петербургской бирже 22 апреля в 10:00 мск стартуют торги ценными бумагами иностранных эмитентов с листингом на LSE. Суммарная рыночная капитализация эмитентов превышает $360 млрд. Количество эмитентов 14, в том числе Mail.ru

Lenskay,

Завтра должен быть большой геп вниз. Так как при попытках снова подняться, начнутся фиксации прибыли, а ещё ниже, огромный незакрытый геп на 40% от 2020г

Из за курса валют возник огромный дисбаланс в графиках. В баксах нарвались на линию сопротивления + резкий скачок цены (геп)

В баксах я зафиксировал +5 % (отскок от линии падения 21.9$)

Такие гепы на практике закрываются гепом вниз.

Данная разница из резких скачков валют.

Доллар будет снижаться к основным валютам. Рубль временно укрепляется

PS

Дмитрий, как там гэп? Столько картинок красивых и всё зря?

Faithless,

Дмитрий, к чему эта очередная картинка? Гэпа нет до сих пор на Лондоне.

Сегодняшнему росту помогает новость о том, что на Санкт-Петербургской бирже 22 апреля в 10:00 мск стартуют торги ценными бумагами иностранных эмитентов с листингом на LSE. Суммарная рыночная капитализация эмитентов превышает $360 млрд. Количество эмитентов 14, в том числе Mail.ru

Lenskay,

Завтра должен быть большой геп вниз. Так как при попытках снова подняться, начнутся фиксации прибыли, а ещё ниже, огромный незакрытый геп на 40% от 2020г

Из за курса валют возник огромный дисбаланс в графиках. В баксах нарвались на линию сопротивления + резкий скачок цены (геп)

В баксах я зафиксировал +5 % (отскок от линии падения 21.9$)

Такие гепы на практике закрываются гепом вниз.

Данная разница из резких скачков валют.

Доллар будет снижаться к основным валютам. Рубль временно укрепляется

PS

Дмитрий, как там гэп? Столько картинок красивых и всё зря?

Faithless,

Сегодняшнему росту помогает новость о том, что на Санкт-Петербургской бирже 22 апреля в 10:00 мск стартуют торги ценными бумагами иностранных эмитентов с листингом на LSE. Суммарная рыночная капитализация эмитентов превышает $360 млрд. Количество эмитентов 14, в том числе Mail.ru

Lenskay,

Завтра должен быть большой геп вниз. Так как при попытках снова подняться, начнутся фиксации прибыли, а ещё ниже, огромный незакрытый геп на 40% от 2020г

Из за курса валют возник огромный дисбаланс в графиках. В баксах нарвались на линию сопротивления + резкий скачок цены (геп)

В баксах я зафиксировал +5 % (отскок от линии падения 21.9$)

Такие гепы на практике закрываются гепом вниз.

Данная разница из резких скачков валют.

Доллар будет снижаться к основным валютам. Рубль временно укрепляется

PS

Дмитрий, как там гэп? Столько картинок красивых и всё зря?

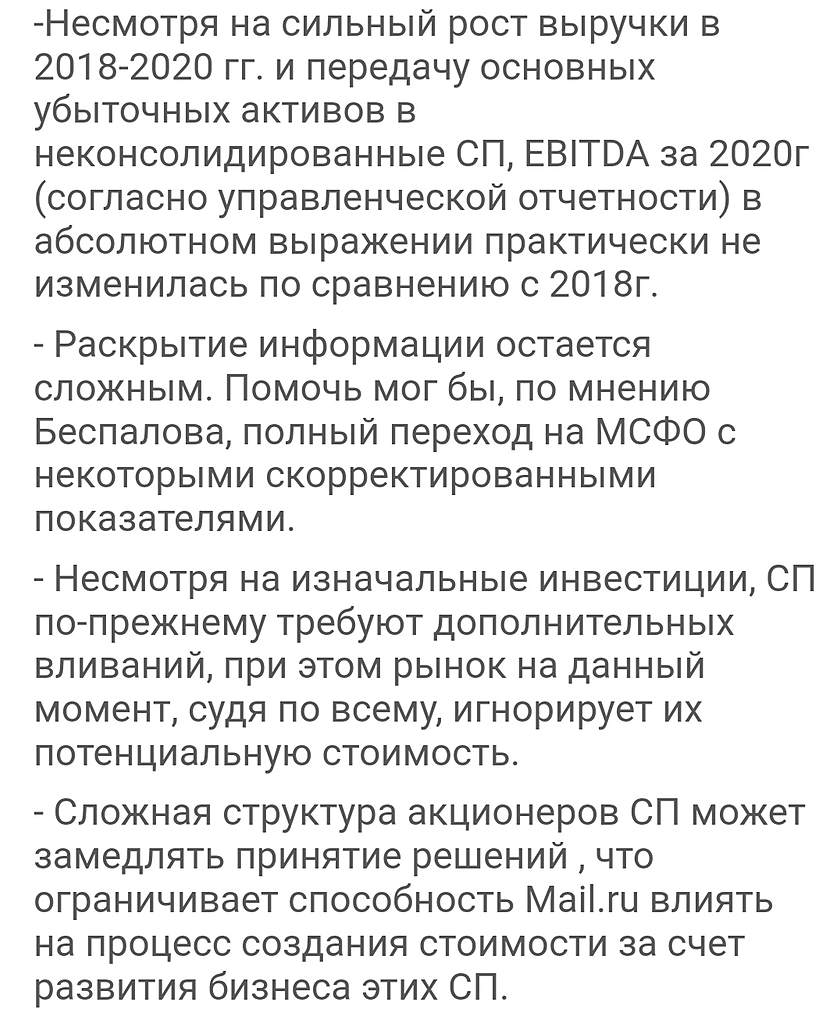

Увеличение выручки в 1 кв. обусловлено, главным образом, ростом игрового и образовательного сегментов. Выручка оказалась на уровне консенсус-прогноза, а EBITDA и рентабельность превзошли ожидания рынка. Мы смотрим на результаты компании умеренно. В целом можно сказать, что бизнес развивается, но сохраняется убыточность и существует ряд не очень успешных проектов.Промсвязьбанк

Финансовые результаты Mail Group за I кв. 2021 г. Выручка компании выросла на 27,4% по сравнению с аналогичным периодом прошлого года – до 28,3 млрд руб. В основном из-за восстановления рекламных доходов, роста выручки от ММО-игр и онлайн-образования.

Чистая прибыль снизилась на 7% – до 1,9 млрд руб. из-за полученных убытков в таких совместных предприятиях, как «O2O» и «AliExpress Россия», в которых у MAIL есть доля. Таким образом, дочерние компании Mail Group продолжают положительную динамику по выручке, но по-прежнему генерируют убытки из-за расходов в инвестиции. #MAIL

Финансовые результаты Детского мира за I кв. 2021 г. по МСФО. Выручка ритейлера детских товаров выросла на 15% по сравнению с аналогичным периодом прошлого года – до 35,7 млрд руб. на фоне роста онлайн-продаж, которые растут быстрыми темпами.

МСФО за 1 кв.2021:

Без учета НДС рост EBITDA составил бы 13% — до 6,32 млрд рублей.

11лет болтаются в диапазоне… что это за it бизнес такой. чем вообще они занимаются.

Efan, не похож усманов просто на it бизнесмена! не на братьев дуровых, и цугерберга или гейтсавк такая помойка стала где за мемы дела заводят и людей сажают

Grisha_che,

И штрафуют