Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 138,5 млрд |

| Выручка | 132,8 млрд |

| EBITDA | 0,5 млрд |

| Прибыль | -34,3 млрд |

| Дивиденд ао | – |

| P/E | -4,0 |

| P/S | 1,0 |

| P/BV | -2,4 |

| EV/EBITDA | 510,9 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| 23/05 Отчёт МСФО за 1кв 2024 года | |

| Прошедшие события Добавить событие | |

ВК | VK акции

612.6₽ -1.98%

-

… пора на правнуков переоформлять, внуки подъёма могут не дождаться!(((

andrey777andrey,

Ещё немного осталось. Потерпите. ВТБ и Сбербанк тоже так же долго коррекцию проводил. В 2030 году обязательно выстрелит 👆😎

+геополитика. Если что, все уйду на самое дно. Майл уже готовится

Цены на акции могут продолжить рост до тех пор, пока

ФРС США не начнет повышать ключевую ставку из-за нарастающей инфляции, это запустит коррекцию.

Из-за перегретой стимулами экономики госпрограммы помощи не будут продлеваться.

Ликвидность будет перетекать с фондовых рынков в реальный сектор экономики, топлива для роста акций станет меньше.

Росту фондовых рынков способствовало также увеличение доли акций в портфелях хедж-фондов на фоне мощнейшего монетарного и бюджетного стимулирования — биржи были буквально залиты ликвидностью. Приободряло рынки улучшение эпидемиологической ситуации и появление вакцин. Рекордный приток частного и корпоративного капитала и рост мультипликаторов компаний привели к невероятному удорожанию акций в непростых макроэкономических условиях.

Деньги шли не на потребление (люди не путешествовали и экономили на развлечениях из — за коронавируса), а на скупку активов.

В этом году началась волна ужесточения денежно — кредитной политики

Оно когда-то вверх поползёт? Как думаете?

Митя Ф., когда будет прибыль))

krviolent,Оно когда-то вверх поползёт? Как думаете?

Митя Ф., когда будет прибыль))

krviolent,

Пардон. Думаю, не раньше того, как закроют ГЭП 2020 на +40% в Лондоне, Геп был в связи с выходом бумаги на ММВБ

Ценик за пару фотосессий задрали тогда очень хорошо))) озолотился тогда Сбербанк А Сбербанк свои гепы всегда закрывал. Майл и Сбербанк в одной лодке

Сегодняшнему росту помогает новость о том, что на Санкт-Петербургской бирже 22 апреля в 10:00 мск стартуют торги ценными бумагами иностранных эмитентов с листингом на LSE. Суммарная рыночная капитализация эмитентов превышает $360 млрд. Количество эмитентов 14, в том числе Mail.ru

Lenskay,

Завтра должен быть большой геп вниз. Так как при попытках снова подняться, начнутся фиксации прибыли, а ещё ниже, огромный незакрытый геп на 40% от 2020г

Из за курса валют возник огромный дисбаланс в графиках. В баксах нарвались на линию сопротивления + резкий скачок цены (геп)

В баксах я зафиксировал +5 % (отскок от линии падения 21.9$)

Такие гепы на практике закрываются гепом вниз.

Данная разница из резких скачков валют.

Доллар будет снижаться к основным валютам. Рубль временно укрепляется

PS

Дмитрий, как там гэп? Столько картинок красивых и всё зря?

Faithless,

Дмитрий, к чему эта очередная картинка? Гэпа нет до сих пор на Лондоне.

Faithless,

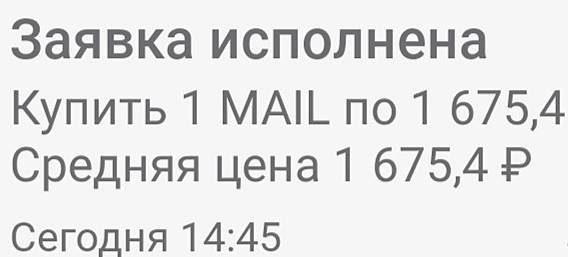

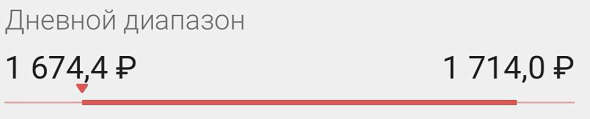

Как и прогнозировал. Условная ближайшая цель 1650 (± 1/2 рубля ) сегодня сделана Поэтому не стал тогда покупать больше одной контрольной акции

И судя по всему это не последнее дно в коррекции

Или это все ещё не геп? нет?

Дмитрий, всё ещё не гэп и ваши слова «закроет завтра», выпущенные в воздух две недели назад, остались просто пустотой.

Faithless,

Сегодня: 20,2$ по курсу сколько там в рублях? 1505

пишет

пишет

t.me/SberInvestments/1256

Mail.ru Group (https://www.sberbank.ru/ru/person/investments/stocks/offer?toolid=MAIL)

IT-холдинг Mail.ru Group имеет три точки роста.

• Пересмотр оценки совместных предприятий. MRG входит в два крупных партнерских объединения. Первое — СП О2О (online-to-offline) со Сбером в сфере транспорта и доставки еды. Второе — партнёрство с AliExpress Russia в сфере электронной коммерции.

• Ставка на рост рынка онлайн-образования. MRG принадлежит несколько сервисов в этом сегменте, в том числе онлайн-университет Skillbox и образовательная платформа Geekbrains. По итогам 2020 года их выручка выросла в три раза до 6,1 млрд рублей. Пока это всего 5% от общей выручки компании, но сегмент очень перспективен.

• IPO игрового бизнеса. Игры приносят MRG примерно треть выручки. По информации The Bell, компания My.Games может провести IPO уже в 2021 году. Потенциальное размещение может повысить оценку игрового бизнеса MRG.

просто твари. слов нет.

Efan, Кто? Те кто продает?) Если у вас просадка, то виноваты в этом только вы, так что смысла нагонять негатива и винить кого-то нетпросто твари. слов нет.

Efan, минус 116 тыс. по FXCNтакие же чувства!

Сегодняшнему росту помогает новость о том, что на Санкт-Петербургской бирже 22 апреля в 10:00 мск стартуют торги ценными бумагами иностранных эмитентов с листингом на LSE. Суммарная рыночная капитализация эмитентов превышает $360 млрд. Количество эмитентов 14, в том числе Mail.ru

Lenskay,

Завтра должен быть большой геп вниз. Так как при попытках снова подняться, начнутся фиксации прибыли, а ещё ниже, огромный незакрытый геп на 40% от 2020г

Из за курса валют возник огромный дисбаланс в графиках. В баксах нарвались на линию сопротивления + резкий скачок цены (геп)

В баксах я зафиксировал +5 % (отскок от линии падения 21.9$)

Такие гепы на практике закрываются гепом вниз.

Данная разница из резких скачков валют.

Доллар будет снижаться к основным валютам. Рубль временно укрепляется

PS

Дмитрий, как там гэп? Столько картинок красивых и всё зря?

Faithless,

Дмитрий, к чему эта очередная картинка? Гэпа нет до сих пор на Лондоне.

Faithless,

Как и прогнозировал. Условная ближайшая цель 1650 (± 1/2 рубля ) сегодня сделана Поэтому не стал тогда покупать больше одной контрольной акции

И судя по всему это не последнее дно в коррекции

Или это все ещё не геп? нет?

Дмитрий, всё ещё не гэп и ваши слова «закроет завтра», выпущенные в воздух две недели назад, остались просто пустотой.Сегодняшнему росту помогает новость о том, что на Санкт-Петербургской бирже 22 апреля в 10:00 мск стартуют торги ценными бумагами иностранных эмитентов с листингом на LSE. Суммарная рыночная капитализация эмитентов превышает $360 млрд. Количество эмитентов 14, в том числе Mail.ru

Lenskay,

Завтра должен быть большой геп вниз. Так как при попытках снова подняться, начнутся фиксации прибыли, а ещё ниже, огромный незакрытый геп на 40% от 2020г

Из за курса валют возник огромный дисбаланс в графиках. В баксах нарвались на линию сопротивления + резкий скачок цены (геп)

В баксах я зафиксировал +5 % (отскок от линии падения 21.9$)

Такие гепы на практике закрываются гепом вниз.

Данная разница из резких скачков валют.

Доллар будет снижаться к основным валютам. Рубль временно укрепляется

PS

Дмитрий, как там гэп? Столько картинок красивых и всё зря?

Faithless,

Дмитрий, к чему эта очередная картинка? Гэпа нет до сих пор на Лондоне.

Faithless,

Как и прогнозировал. Условная ближайшая цель 1650 (± 1/2 рубля ) сегодня сделана Поэтому не стал тогда покупать больше одной контрольной акции

И судя по всему это не последнее дно в коррекции

Или это все ещё не геп? нет?

просто твари. слов нет.

Efan, это по какому ценнику Вы застряли? Что бы так осерчать…Сегодняшнему росту помогает новость о том, что на Санкт-Петербургской бирже 22 апреля в 10:00 мск стартуют торги ценными бумагами иностранных эмитентов с листингом на LSE. Суммарная рыночная капитализация эмитентов превышает $360 млрд. Количество эмитентов 14, в том числе Mail.ru

Lenskay,

Завтра должен быть большой геп вниз. Так как при попытках снова подняться, начнутся фиксации прибыли, а ещё ниже, огромный незакрытый геп на 40% от 2020г

Из за курса валют возник огромный дисбаланс в графиках. В баксах нарвались на линию сопротивления + резкий скачок цены (геп)

В баксах я зафиксировал +5 % (отскок от линии падения 21.9$)

Такие гепы на практике закрываются гепом вниз.

Данная разница из резких скачков валют.

Доллар будет снижаться к основным валютам. Рубль временно укрепляется

PS

Дмитрий, как там гэп? Столько картинок красивых и всё зря?

Faithless,

Дмитрий, к чему эта очередная картинка? Гэпа нет до сих пор на Лондоне.

Faithless,

Ну вот же к чему :

Отскоки у Мыла всего в пределах 1 % в день в лучшем случае.

У Тиньков 4%

Какой интерес вкладываться в Мыло, если другие бумаги за пол года приносят от 50% и выше на волантильности

Сегодняшнему росту помогает новость о том, что на Санкт-Петербургской бирже 22 апреля в 10:00 мск стартуют торги ценными бумагами иностранных эмитентов с листингом на LSE. Суммарная рыночная капитализация эмитентов превышает $360 млрд. Количество эмитентов 14, в том числе Mail.ru

Lenskay,

Завтра должен быть большой геп вниз. Так как при попытках снова подняться, начнутся фиксации прибыли, а ещё ниже, огромный незакрытый геп на 40% от 2020г

Из за курса валют возник огромный дисбаланс в графиках. В баксах нарвались на линию сопротивления + резкий скачок цены (геп)

В баксах я зафиксировал +5 % (отскок от линии падения 21.9$)

Такие гепы на практике закрываются гепом вниз.

Данная разница из резких скачков валют.

Доллар будет снижаться к основным валютам. Рубль временно укрепляется

PS

Дмитрий, как там гэп? Столько картинок красивых и всё зря?

Faithless,

Дмитрий, к чему эта очередная картинка? Гэпа нет до сих пор на Лондоне.

Faithless,

Внимательнее изучайте график. На 22$ (1650 руб по курсу 75 )следующая цель.

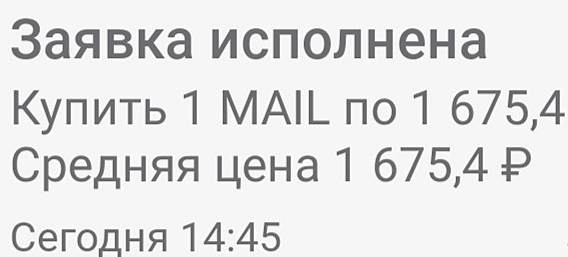

Тогда, в те дни, когда вы ухмылялись, я поставил заявку маячок. Вот, спустя несколько дней, результат. Всё случилось на автомате. Я даже не знал что в это время сработает заявка так как был занят и не следил за особо за котировками

Проследите на графике. Это цена самая низкая за последние 10 месяцев

На 1 рубль поставил выше, что б не ошибиться и показать вам точность расчётов. По традиции, в последний день месяца Мыло уходит на коррекцию до самого дна довольно часто

Если бы вы следили внимательне, то понимали бы когда надо продавать и когда покупать бумаги

Сегодняшнему росту помогает новость о том, что на Санкт-Петербургской бирже 22 апреля в 10:00 мск стартуют торги ценными бумагами иностранных эмитентов с листингом на LSE. Суммарная рыночная капитализация эмитентов превышает $360 млрд. Количество эмитентов 14, в том числе Mail.ru

Lenskay,

Завтра должен быть большой геп вниз. Так как при попытках снова подняться, начнутся фиксации прибыли, а ещё ниже, огромный незакрытый геп на 40% от 2020г

Из за курса валют возник огромный дисбаланс в графиках. В баксах нарвались на линию сопротивления + резкий скачок цены (геп)

В баксах я зафиксировал +5 % (отскок от линии падения 21.9$)

Такие гепы на практике закрываются гепом вниз.

Данная разница из резких скачков валют.

Доллар будет снижаться к основным валютам. Рубль временно укрепляется

PS

Дмитрий, как там гэп? Столько картинок красивых и всё зря?

Faithless,

Дмитрий, к чему эта очередная картинка? Гэпа нет до сих пор на Лондоне.Сегодняшнему росту помогает новость о том, что на Санкт-Петербургской бирже 22 апреля в 10:00 мск стартуют торги ценными бумагами иностранных эмитентов с листингом на LSE. Суммарная рыночная капитализация эмитентов превышает $360 млрд. Количество эмитентов 14, в том числе Mail.ru

Lenskay,

Завтра должен быть большой геп вниз. Так как при попытках снова подняться, начнутся фиксации прибыли, а ещё ниже, огромный незакрытый геп на 40% от 2020г

Из за курса валют возник огромный дисбаланс в графиках. В баксах нарвались на линию сопротивления + резкий скачок цены (геп)

В баксах я зафиксировал +5 % (отскок от линии падения 21.9$)

Такие гепы на практике закрываются гепом вниз.

Данная разница из резких скачков валют.

Доллар будет снижаться к основным валютам. Рубль временно укрепляется

PS

Дмитрий, как там гэп? Столько картинок красивых и всё зря?

Faithless,

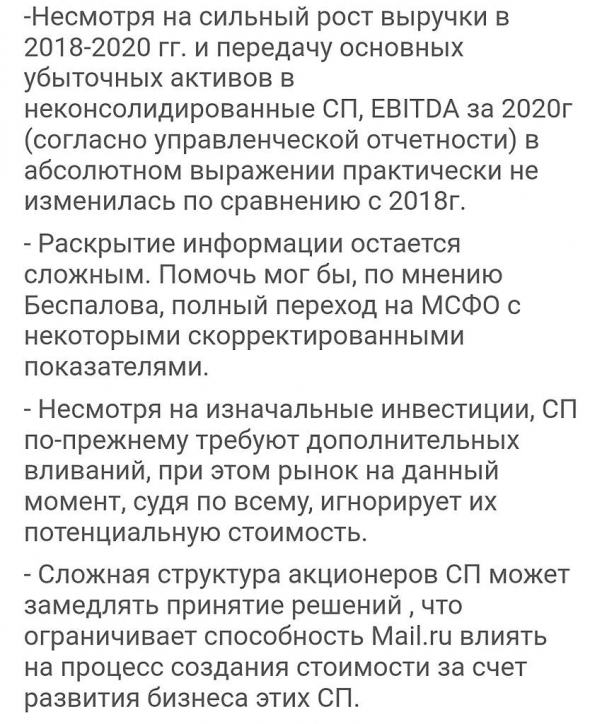

- Бизнес Mail.ru Group развивается, но сохраняется убыточность - Промсвязьбанк

Mail.ru Group по итогам 1 кв. 2021 года уменьшил чистый убыток до 2,5 млрд руб.

Выручка Mail.ru Group по итогам 1 кв. 2021 года составила 28,29 млрд рублей, выше на 27,4% г/г. Что касается рекламной выручки холдинга, то сегмент продолжил восстановление после снижения от COVID-19. Показатель EBITDA вырос на 8,1% г/г, а рентабельность EBITDA составила 21,5%. По данным МСФО чистый убыток составил 2,5 млрд руб. против 9,1 млрд руб. в 1 кв. 2020 г. Улучшение результата обусловлено восстановлением гудвила.

Увеличение выручки в 1 кв. обусловлено, главным образом, ростом игрового и образовательного сегментов. Выручка оказалась на уровне консенсус-прогноза, а EBITDA и рентабельность превзошли ожидания рынка. Мы смотрим на результаты компании умеренно. В целом можно сказать, что бизнес развивается, но сохраняется убыточность и существует ряд не очень успешных проектов.

Промсвязьбанк

Авто-репост. Читать в блоге >>>  Убыток Mail.ru Group по МСФО за 3 мес. 2021 г. составил 2,457 млрд., это в 3,7 раза ниже по сравнению с 9,132 млрд. в предыдущем году. Дочерние предприятия Алиэкспресс Россия и О2О из-за расходов в инвестиции принесли Mail у убыток.

Убыток Mail.ru Group по МСФО за 3 мес. 2021 г. составил 2,457 млрд., это в 3,7 раза ниже по сравнению с 9,132 млрд. в предыдущем году. Дочерние предприятия Алиэкспресс Россия и О2О из-за расходов в инвестиции принесли Mail у убыток.

Выручка увеличилась на 28,3% до 27,735 млрд.

EBITDA составил 6.1 млрд руб. +8.1% г/г

Рентабельность EBITDA 21.5%

Почему же Mail проигрывает Яндексу? Ведь спектр услуг первого даже интереснее, чем у Яндекса. Во-первых, Mail больше вкладывает в свой рост. По сути, Mail — это российская смесь Facebook, Activision Blizzard, Uber и eGrossery, а совместный e-commerce проект с Alibaba и финтех проект с Ant Group выведет бизнес компании на новый уровень. Аккумулируя на себе рекламу, игровые сервисы, доставку еды, новые образовательные сервисы, игры, сейчас он уделяет серьезное внимание предустановке ПО, назначенной на текущий год.

Вопреки росту бизнеса, акции компании остаются в нисходящем боковике: большой free float не по силам сдвинуть розничным инвесторам, а для накопления позиции крупным игрокам нужно время. Сейчас Mail уже обладает значительным потенциалом роста.

Драйвером роста в ближайшее время могут стать:

1. Активное развитие 5G технологии. 5G создаст условия для облачного гейминга и выведет игровой сектор на качественно новый уровень.

2. Компромисс между Mail и Сбером.

3. Национальный проект цифровизации экономики, планирующий использование ресурсов Mail.

- Mail.ru Group подтвердила прогноз на 2021 год по выручке на уровне 127-130 млрд рублей - Атон

Выручка Mail.ru Group выросла на 27.4% г/г до 28.3 млрд руб., что соответствует консенсус-прогнозу Интерфакса, за счет роста доходов от ММО-игр (+34.3% до 9.4 млрд руб.) и доходов от рекламы (+22.0%).

Совокупный сегментный показатель EBITDA составил 6.1 млрд руб. (+8.1% г/г), что на 2.5% выше прогноза Интерфакса. Рентабельность EBITDA составила 21.5%, снизившись из-за относительно низких доходов в высокомаржинальном сегменте IVAS на фоне перерегистрации предприятий из-за изменений в политике налогообложения.

Группа подтвердила прогноз на 2021 по выручке (127-130 млрд руб.) и повышению рентабельности EBITDA.

Авто-репост. Читать в блоге >>>  Комментарии по рынку акций: Mail Group, Детский мир, Сбербанк

Комментарии по рынку акций: Mail Group, Детский мир, Сбербанк

Финансовые результаты Mail Group за I кв. 2021 г. Выручка компании выросла на 27,4% по сравнению с аналогичным периодом прошлого года – до 28,3 млрд руб. В основном из-за восстановления рекламных доходов, роста выручки от ММО-игр и онлайн-образования.Чистая прибыль снизилась на 7% – до 1,9 млрд руб. из-за полученных убытков в таких совместных предприятиях, как «O2O» и «AliExpress Россия», в которых у MAIL есть доля. Таким образом, дочерние компании Mail Group продолжают положительную динамику по выручке, но по-прежнему генерируют убытки из-за расходов в инвестиции. #MAIL

Финансовые результаты Детского мира за I кв. 2021 г. по МСФО. Выручка ритейлера детских товаров выросла на 15% по сравнению с аналогичным периодом прошлого года – до 35,7 млрд руб. на фоне роста онлайн-продаж, которые растут быстрыми темпами.

Авто-репост. Читать в блоге >>>- PE от текущей цены уже на +27% вырос благодаря отрицательной прибыли. Переоценена или недооцененая?

Все знали заранее и при этом расти не собирались, продавали бумагу по любой цене.

В очередной раз поимело мыло российских поклонников

Стохастический осциллятор достиг ОТМЕТКИ 100. Эти признаки указывают на перегретость

🧦👈↘️

yandex.ru/search/touch/?text=%D0%9F%D0%BE%D1%82%D0%B5%D0%BD%D1%86%D0%B8%D0%B0%D0%BB%20%D1%80%D0%BE%D1%81%D1%82%D0%B0%20%D0%9C%D0%B0%D0%B9%D0%BB%20&lr=47&clid=2041723&mda=0

Результаты Mail.Ru, в целом, не хуже, чем в предыдущие годы, и если бы не интерферирующий поток событий от «Яндекса», который вчера уведомил о росте выручки на 56%, а сегодня — о покупке банка «Акрополь», то рынок мог бы отреагировать позитивно. Сейчас цена акции ощупывает дно, которое, по-видимому, находится намного ниже 1690 руб. Капитализация Mail.Ru в данный момент ровно в 4,00 (с двумя нулями после запятой) ниже, чем у «Яндекса». При этом разница в выручке — лишь двукратная, а ведь казалось, бы компании работают на одних и тех же рынках. В чём причина столь разного отношения инвесторов?

Причина, безусловно, отчасти может заключаться в разных стратегиях инвесторов на глобальных биржах, где торгуются акции Yandex (NASDAQ) и Mail.Ru (Лондонская биржа). Собственно, Mail.Ru появился на Московской бирже в июле прошлого года оттого, что в Лондоне инвесторы не испытывали большого энтузиазма по поводу бумаги. Предполагалось, что родные стены помогают, и российские инвесторы, хорошо знающие продукты и услуги компании, проявят больше энтузиазма.

Но что видят отечественные инвесторы? Да, рынок электронной коммерции, вокруг которой собиралась строить экосистему Mail.Ru Group, опережает прогнозы. В июле исследователи DataInsight публиковали прогноз, в соответствии с которым этому рынку был обеспечен рост на 33% в год вплоть до 2024 года. Однако крупнейшие магазины и маркетплейсы показали гораздо более сильные результаты. К примеру, выручка Ozon в 2020 году выросла на 80%, а Wildberries — на 96%. В среднем же рынок расширилсян а 59% до 2,7 трлн руб. Окрылённые исследователи DataInsight ещё повысили свои прогнозы: теперь они рассчитывают, что рынок продержится с темами 34% уже до 2025 года, когда его оборот достигнет 10,9 млрд руб., или 26% всей нашей торговли

Казалось бы, на таком гигантском рынке рост Mail.Ru с темпами не хуже, чем у «Яндекса», просто гарантирован. Однако теперь в ядре стратегии находится уже VK с коммуникационными сервисами, а это, пожалуй, далеко не самое растущее направление у холдинга. Более того, сам VK не был изобретён в Mail.Ru — холдинг получил социальную сеть по сути в подарок от инвесторов. Создатели VK, братья Дуровы, тем временем, соорудили Telegram, набравший глобальную аудиторию в полмиллиарда человек. Оценки капитализации Telegram, успешно привлекшей займ, начинаются с $25 млрд (приблизительно как «Яндекс») и заканчиваются в районе $95 млрд. Иными словами, отдав Telegram, Дуровы построили с тех пор бизнес, который оценивается в пять раз дороже, чем холдинг, которому достался VK. У фондового рынка возникает вопрос, способен ли менеджмент Mail.Ru на подобные действия, или ему что-то мешает. К примеру, в 2018 году у USB Holdings был дорого приобретён ESforce, киберспортивный проект с оценкой более 6 млрд руб. Продать его не удалось, а развивать помешала пандемия, и теперь убыток от очередного списания проекта составил ещё 1,3 млрд руб. Чем-то это напоминает инвестиционный опыт оператора связи, дёшево продавшему родительскому холдингу долю в маркетплейсе, который холдинг недавно успешно вывел на IPO по гораздо более высокой оценке. Но оператор платит дивиденды. И если отрыв Mail.Ru от «Яндекса» лишь увеличивается с годами, вопрос о дивидендах будет вставать всё острее.

В период, когда холдингом владел «Мегафон», опасения рынка были понятны — инвесторы боялись, что быстро развивающийся проект угаснет внутри телекома. В общем-то, аналогичные опасения были по поводу участи «Яндекса», вплоть до завершения партнёрства со Сбером. Но сейчас угроз свободному развитию Mail.Ru нет — надо лишь продемонстрировать, что компания найдёт своё место на рынке электронной коммерции. В конце концов, и рекламный трафик, и большие пользовательские данные нужны и магазинам, и маркетплейсам, и экосистемам. А Mail.Ru — один из абсолютных лидеров по запасам и того, и другого.

ВК | VK - факторы роста и падения акций

- 40% выручки - игры, 75% из них - продаются за рубеж (11.03.2021)

- Возможно IPO игрового сегмента - потенциальный драйвер (16.05.2021)

- Если консолидировать в результаты выручку от O2O и СП с Aliexpress, то выручка MAIL будет в 2 раза выше. Если эти доли выйдут в плюс, то прибыль MAIL существенно вырастет. (16.05.2021)

- Выручка компании продолжает уверенно расти (16.05.2021)

- Потенциальный драйвер - выход убыточного O2O на IPO (30.10.2021)

- Новая стратегия компании, которая может быть опубликована в марте 2022, может сделать фокус на развитии умирающей соцсети ВК. (10.02.2022)

- Блокировка иностранных конкурентов в лице Meta* *Запрещена в РФ (13.06.2022)

- В декабре Усманов продал свой пакет Мейл.ру 15,2%, "повесив" его на другой свой актив - Мегафон. Если бы мажоритарий полагал, что мейл.ру обладает существенным потенциалом роста прибыли и акций, вряд ли бы он стал это делать (22.02.2017)

- Дмитрий Гришин распродает свои акции Mail.ru (ноябрь 2017) (31.10.2017)

- В 2020 году растущий бизнес О2О сформировал существенный убыток (почти -20 млрд). Основным генератором прибыли по сути является реклама в социальных сетях, которая в 2020 выросла всего на 5%. (11.03.2021)

- O2O (СП со Сбером, в которое входят такси Ситимобил, каршеринг Youdrive и доставка Delivery Club) пока регулярно генерирует существенный убыток. (16.05.2021)

- В 1 квартале 2021 наблюдается падение месячной активной публики социальных сетей - ВК и ОК. (16.05.2021)

- Есть вероятность исключения акции из индекса MSCI Russia из-за падения цены и снижения капитализации (27.08.2021)

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- VK продает игровое подразделение за $642 млн (27.09.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина [email protected]

Чтобы купить акции, выберите надежного брокера: