Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Вышел отчет MAIL за 1 квартал 2021. Коротко:

1) Выручка приросла на 27.4% г/г до 27.7 млрд рублей, игровой сегмент растет на 42% (спасибо девальвации)

2) EBITDA прирос на 8% г/г до 6.1 млрд рублей

3) Чистой прибыли, как не было, так и нет — убыток 2.4 млрд рублей против убытка в 9.1 млрд годом ранее

Компания подтверждает свой план по 127-130 млрд рублей выручки и 13% маржинальность по EBITDA (итого 17 млрд рублей). Кому это может быть интересно за 410 млрд рублей, да и еще и с возможными размытием от конвертируемых бондов?

| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 138,5 млрд |

| Выручка | 132,8 млрд |

| EBITDA | 0,5 млрд |

| Прибыль | -34,3 млрд |

| Дивиденд ао | – |

| P/E | -4,0 |

| P/S | 1,0 |

| P/BV | -2,4 |

| EV/EBITDA | 510,9 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| 23/05 Отчёт МСФО за 1кв 2024 года | |

| Прошедшие события Добавить событие | |

ВК | VK акции

612.6₽ -1.98%

-

Mail.Ru Group Limited - Убыток 1 кв 2021г: 2,457 млрд руб

Mail.Ru Group Limited - Убыток 1 кв 2021г: 2,457 млрд руб

Mail.Ru Group Limited

Shareholders' economic interest as of 26 October 2020:

11,500,100 Class A shares

227 874 940 Ordinary shares outstanding

corp.mail.ru/en/investors/shares/

Всего: 239 375 040

Капитализация на 29.04.2021г: 408,134 млрд руб

Общий долг на 31.12.2018г: 39,807 млрд руб

Общий долг на 31.12.2019г: 69,251 млрд руб

Общий долг на 31.12.2020г: 109,420 млрд руб

Общий долг на 31.03.2021г: 110,153 млрд руб

Выручка 2018г: 66,105 млрд руб

Выручка 1 кв 2019г: 17,518 млрд руб

Выручка 2019г: 96,321 млрд руб

Выручка 1 кв 2020г: 21,622 млрд руб

Выручка 2020г: 100,542 млрд руб

Выручка 1 кв 2021г: 27,735 млрд руб

Прибыль 1 кв 2017г: 804 млн руб

Прибыль 2017г: 2,281 млрд руб

Убыток 1 кв 2018г: 691 млн руб

Убыток 2018г: 8,063 млрд руб

Убыток 1 кв 2019г: 3,454 млрд руб

Прибыль 2019г: 7,215 млрд руб (+11,336 млрд руб – создание СП, переоценка)

Прибыль 2019г: 18,551 млрд руб

Убыток 1 кв 2020г: 2,702 млрд руб (-6,430 млрд руб – обесценение Гудвилла)

Авто-репост. Читать в блоге >>>- Mail.Ru Group Limited

Shareholders' economic interest as of 26 October 2020:

11,500,100 Class A shares

227 874 940 Ordinary shares outstanding

corp.mail.ru/en/investors/shares/

Всего: 239 375 040

Капитализация на 29.04.2021г: 408,134 млрд руб

Общий долг на 31.12.2018г: 39,807 млрд руб

Общий долг на 31.12.2019г: 69,251 млрд руб

Общий долг на 31.12.2020г: 109,420 млрд руб

Общий долг на 31.03.2021г: 110,153 млрд руб

Выручка 2018г: 66,105 млрд руб

Выручка 1 кв 2019г: 17,518 млрд руб

Выручка 2019г: 96,321 млрд руб

Выручка 1 кв 2020г: 21,622 млрд руб

Выручка 2020г: 100,542 млрд руб

Выручка 1 кв 2021г: 27,735 млрд руб

Прибыль 1 кв 2017г: 804 млн руб

Прибыль 2017г: 2,281 млрд руб

Убыток 1 кв 2018г: 691 млн руб

Убыток 2018г: 8,063 млрд руб

Убыток 1 кв 2019г: 3,454 млрд руб

Прибыль 2019г: 7,215 млрд руб (+11,336 млрд руб – создание СП, переоценка актива)

Прибыль 2019г: 18,551 млрд руб

Убыток 1 кв 2020г: 2,702 млрд руб (-6,430 млрд руб – обесценение Гудвилла)

Убыток 1 кв 2020г: 9,132 млрд руб

Убыток 2020г: 14,796 млрд руб (-6,430 млрд руб – эффект 1 квартала)

Убыток 2020г: 21,226 млрд руб

Убыток 1 кв 2021г: 2,457 млрд руб

corp.mail.ru/en/investors/reports/

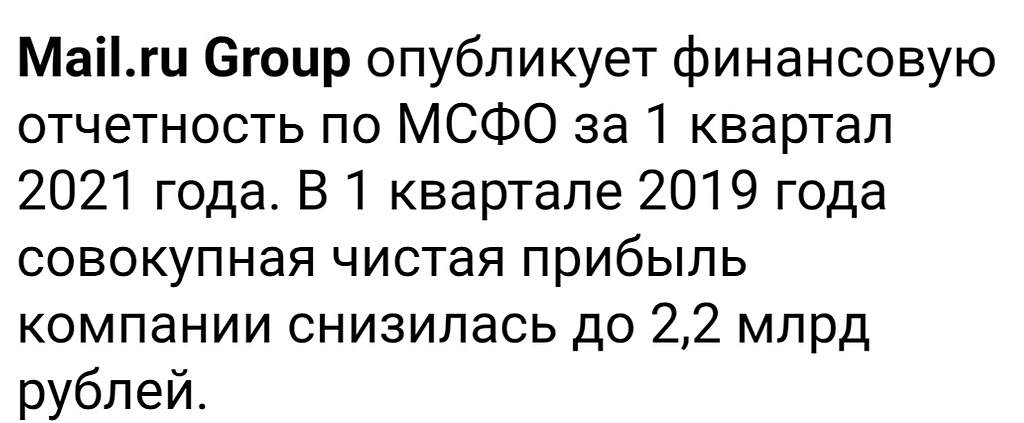

Сегодня вышли финансовые результаты Mail за 1 квартал 2021 года по МСФО.

Сегодня вышли финансовые результаты Mail за 1 квартал 2021 года по МСФО.

По сравнению с 1 кварталом 2020 года:

1. Выручка выросла на 28.3%.

2. EBITDA выросла на 14.4%.

3. Компания получила чистый убыток в 2.5 млрд. рублей.

Слабый отчет вышел у Mail и слабые результаты демонстрируют акции компании на рынке. Если рост индекса Мосбиржи

с начала года составил более 9%, то падение акций Mail составляет уже более 14%. Пока не видно за счет чего акции

Mail могут сломить негативную понижательную тенденцию.

МСФО за 1 кв.2021:

Без учета НДС рост EBITDA составил бы 13% — до 6,32 млрд рублей.

Антон Павлов, НДС никогда не включается ни в выручку, ни в прибыль.

МСФО за 1 кв.2021:

Выручка выросла на 27,4% по сравнению с аналогичным периодом 2020 года до 28,29 млрд рублей.

Показатель EBITDA вырос на 8,1% год к году — до 6,07 млрд рублей.

Рентабельность EBITDA составила 21,5%.

Без учета НДС рост EBITDA составил бы 13% — до 6,32 млрд рублей.

11лет болтаются в диапазоне… что это за it бизнес такой. чем вообще они занимаются.

Efan, не похож усманов просто на it бизнесмена! не на братьев дуровых, и цугерберга или гейтсавк такая помойка стала где за мемы дела заводят и людей сажают

Grisha_che,

И штрафуют

Дмитрий, ну апле видет очень нагло себя, хуавей они тоже обложили потему нашим деньги то с них не урвать- Отчёт ожидаемый понятно что совместные предприятия со сбером и Алираша будут тянуть вниз ещё долго, так как конкуренция у них сильная 👉яндекс, вайбериз, озон которые растут в 2 раза быстрее, а наш рынок маленький, конкуренция большая нам как потребителю это хорошо, возможно где то будут демпинговать

постоянные сбермаркеты и ситимобили в приложение сбера уже глаза намозолили.

Держу 1 акцию майла так чтоб отслеживать котировки, ну и какие то анонсы могут подстегнуть к росту это

1. Айпио игрового сигмента

2. Сувереный чебурнет или какие то ограничения по китайскому сценарию.

Кстати в мыло набилось много физиков после того как на мосбирже начали торговаться а это 1600 — 2400, поэтому пока их годик, другой в минусах не поддержать вверх дороги не будет, скорее они сами позиции позакроют, вот на 1400-1500 и можно бы прикупить

11лет болтаются в диапазоне… что это за it бизнес такой. чем вообще они занимаются.

Efan, не похож усманов просто на it бизнесмена! не на братьев дуровых, и цугерберга или гейтсавк такая помойка стала где за мемы дела заводят и людей сажают

- Майл Групп 1 кв 2021

Отчет, в целом, хороший, динамика показателей практически как у Яндекса: выручка +27,4% г/г (у Яндекса +39%), EBITDA +8,1% (у Яндекса +5%), чистый убыток и там, и там. Маржа по EBITDA у Яндекса 14,3%, у Майла 18,7%. Тренд на снижение маржи прослеживается у обоих компаний.

Бизнес во многом схож, но Майл оценен в 2 раза дешевле Яндекса. Котировки сейчас на дне с момента размещения на Мосбирже, хайпа в бумаге нет.

На мой взгляд, как набор бизнесов Майл выглядит интереснее. Выручка от рекламы выросла на 22% г/г, от игр на 34%, от платформы образования в 3 раза. Выручка от Skillbox и Geekbrains по итогам года достигнет 9 млрд руб (или 120 млн долл, для сравнения, выручка Coursera всего 290 млн долл, а P/S = 20).

Яндекс консолидирует сегмент такси и e-commerce, а Майл нет, т.к. они оформлены как совместные предприятия.

Совместные предприятия типа O2O и Алиэкспресс Россия мы видим в отчетности только через их финансовый результат в доле Майл, который пока отрицательный. Между тем GMV O2O в 1 кв 2021 в доле Майл равен 20 млрд руб, GMV Алиэкспресс Россия, где у Майла 18%, за 2020 г. составил 229 млрд (10 млрд к выручке Майла в квартал).

Итого в 1 кв 2021 выручка Майл от дочерних сервисов 27,7 млрд + 30 млрд GMV в рамках СП. Фактически компания в 2 раза больше, чем мы видим в отчетности. С учетом перспектив развития EV/EBITDA 13,9х выглядит справедливой оценкой.

Красавцы, опять в лося сработали

Тимофей Мартынов, все убытки от СП со Сбером и Aliexpress. Станут ли они прибыльными или нет, не очень понятно

Совокупный чистый убыток Mail.ru Group в 1 кв составил ₽1 799 млн

Совокупный чистый убыток Mail.ru Group в 1 кв составил ₽1 799 млнОсновные показатели

► Первый квартал 2021 года:

Совокупная сегментная выручка компании выросла на 27,4% год к году и составила 28 290 млн руб.

Совокупный сегментный показатель EBITDA компании вырос на 8,1% год к году и составил 6 071 млн руб.

Совокупная чистая прибыль от консолидированных дочерних компаний снизилась на 7% год к году и составила 1 946 млн руб.

► Совокупный чистый убыток компании с учетом ключевых стратегических ассоциированных компаний и совместных предприятий повысился со 167 млн руб. до 1 799 млн руб., в том числе:

СП «O2O»: 3 313 млн руб. в первом квартале 2021 года против 2 015 млн руб. в первом квартале 2020 года;

СП «AliExpress Россия»: 478 млн руб. в первом квартале 2021 года против 245 млн руб. в первом квартале 2020 года;

Учи.ру: 46 млн руб. в первом квартале 2021 года.

Авто-репост. Читать в блоге >>>

как гадкий утенок) расти совсем не хочет. посмотрим на днях, что там по отчету будет

Дурдин Артем,

Дмитрий, я не знаю, что у вас за хобби делать вырезки из заголовков статей, но я инвестор и все эти шумы мне вообще безразличны. Просто написал, что к бумаге потеряли интерес, хотя есть сегменты бизнеса в мейле, которые довольно интересны. Уж поинтереснее, чем Яндекс почти по 5 к тарить, хотя там эффективность явно повыше будет управления активами

Дурдин Артем,

Ну не знаю, право какой из вас инвестор. Но прогнозы вам составлять просто нельзя

Если бы отчёт был бы айс, то ценник давно бы готовился у росту. А не к падению. Российский рынок может расти и падать только на спекуляуюциях. Так как генерировать растущие прибыли из года в год не получается как у мировых лидеров. Наш рынок это-финансовый пылесос для спекулянтов, замкутого цикла

Почитайте как нибудь на досуге. Поймёте может что то zen.yandex.ru/media/yasimf/pochemu-rossiia-ne-mojet-stat-chastiu-mirovoi-ekonomiki-i-mojet-razvivatsia-tolko-v-usloviiah-izoliacii-606406ec4fcbbf222bd3bd3c

Дмитрий, ну куда мне по заголовкам статей торговать и на основе постов с яндекс дзена) видел я уже Капитошку и подобных персонажей, которые про избушки и прочую ересь по типу кукла пишут

Дурдин Артем,

Ну да. Все вокруг идиоты и ничего не читают

Инвесторы они такие, вложили миллиарды на 10 лет в рублях и ничего не думают что там будет завтра

Только что то Майл за эти 10 лет не сильно то и принёс доходность своим инвесторам

Может тогда лучше поискать что то более менее постоянно растущее?

Дмитрий, ахахха вам не лень всю эту чушь вырезать и сохранять себе? для этого и создана диверсификация, знаете о таком слове? в том числе страноваякак гадкий утенок) расти совсем не хочет. посмотрим на днях, что там по отчету будет

Дурдин Артем,

Дмитрий, я не знаю, что у вас за хобби делать вырезки из заголовков статей, но я инвестор и все эти шумы мне вообще безразличны. Просто написал, что к бумаге потеряли интерес, хотя есть сегменты бизнеса в мейле, которые довольно интересны. Уж поинтереснее, чем Яндекс почти по 5 к тарить, хотя там эффективность явно повыше будет управления активами

Дурдин Артем,

Ну не знаю, право какой из вас инвестор. Но прогнозы вам составлять просто нельзя

Если бы отчёт был бы айс, то ценник давно бы готовился у росту. А не к падению. Российский рынок может расти и падать только на спекуляуюциях. Так как генерировать растущие прибыли из года в год не получается как у мировых лидеров. Наш рынок это-финансовый пылесос для спекулянтов, замкутого цикла

Почитайте как нибудь на досуге. Поймёте может что то zen.yandex.ru/media/yasimf/pochemu-rossiia-ne-mojet-stat-chastiu-mirovoi-ekonomiki-i-mojet-razvivatsia-tolko-v-usloviiah-izoliacii-606406ec4fcbbf222bd3bd3c

Дмитрий, ну куда мне по заголовкам статей торговать и на основе постов с яндекс дзена) видел я уже Капитошку и подобных персонажей, которые про избушки и прочую ересь по типу кукла пишут

Дурдин Артем,

Ну да. Все вокруг идиоты и ничего не читают

Инвесторы они такие, вложили миллиарды на 10 лет в рублях и ничего не думают что там будет завтра

Только что то Майл за эти 10 лет не сильно то и принёс доходность своим инвесторам

Может тогда лучше поискать что то более менее постоянно растущее?

ВК | VK - факторы роста и падения акций

- 40% выручки - игры, 75% из них - продаются за рубеж (11.03.2021)

- Возможно IPO игрового сегмента - потенциальный драйвер (16.05.2021)

- Если консолидировать в результаты выручку от O2O и СП с Aliexpress, то выручка MAIL будет в 2 раза выше. Если эти доли выйдут в плюс, то прибыль MAIL существенно вырастет. (16.05.2021)

- Выручка компании продолжает уверенно расти (16.05.2021)

- Потенциальный драйвер - выход убыточного O2O на IPO (30.10.2021)

- Новая стратегия компании, которая может быть опубликована в марте 2022, может сделать фокус на развитии умирающей соцсети ВК. (10.02.2022)

- Блокировка иностранных конкурентов в лице Meta* *Запрещена в РФ (13.06.2022)

- В декабре Усманов продал свой пакет Мейл.ру 15,2%, "повесив" его на другой свой актив - Мегафон. Если бы мажоритарий полагал, что мейл.ру обладает существенным потенциалом роста прибыли и акций, вряд ли бы он стал это делать (22.02.2017)

- Дмитрий Гришин распродает свои акции Mail.ru (ноябрь 2017) (31.10.2017)

- В 2020 году растущий бизнес О2О сформировал существенный убыток (почти -20 млрд). Основным генератором прибыли по сути является реклама в социальных сетях, которая в 2020 выросла всего на 5%. (11.03.2021)

- O2O (СП со Сбером, в которое входят такси Ситимобил, каршеринг Youdrive и доставка Delivery Club) пока регулярно генерирует существенный убыток. (16.05.2021)

- В 1 квартале 2021 наблюдается падение месячной активной публики социальных сетей - ВК и ОК. (16.05.2021)

- Есть вероятность исключения акции из индекса MSCI Russia из-за падения цены и снижения капитализации (27.08.2021)

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- VK продает игровое подразделение за $642 млн (27.09.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина [email protected]

Чтобы купить акции, выберите надежного брокера: