Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Авто-репост. Читать в блоге >>>

Михаил Prozz, подскажите этот анализ как называется?? что за инструмент?

boch1903, Инструмент российская акция мэйл.ру

| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 142,9 млрд |

| Выручка | 132,8 млрд |

| EBITDA | 0,5 млрд |

| Прибыль | -34,3 млрд |

| Дивиденд ао | – |

| P/E | -4,2 |

| P/S | 1,1 |

| P/BV | -2,4 |

| EV/EBITDA | 519,6 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| 23/05 Отчёт МСФО за 1кв 2024 года | |

| Прошедшие события Добавить событие | |

Авто-репост. Читать в блоге >>>

Михаил Prozz, подскажите этот анализ как называется?? что за инструмент?

призраком «черного лебедя» стал гигантский маржин-колл хедж-фонда Archegos Capital, который заигрался с покупкой растущих акций технологического сектора (в основном китайского) на заемные средства. Принудительные продажи позиций составили около $80 млрд. Фонд потерял весь капитал — $15 млрд. Возможно, что обслуживавшие фонд банки тоже потеряли миллиарды. Это событие не случайно совпало с решением ФРС о возврате к нормальным методам оценки достаточности капитала банков — оно не только привело к продажам гособлигаций, но и ужесточило риск-менеджмент в отношении «инвесторов-заемщиков». И одновременно, как назло, акции технологических компаний в США стали падать из-за роста ставок и фиксации прибылей под завершение налогового периода. Так, залоговая стоимость активов хедж-фондов резко стала меньше стоимости его обязательств перед банками, в том числе по сложным деривативам (обычно скрытым от регулятора).

Дмитрий, С апреля трежаки покупать стали. И техи на перехай «просятся».

khornickjaadle,

Значит скоро дно увидим 🤓✌️

Дмитрий, Это можно. Главное, чтобы не было краха, типа 50% коррекции.

khornickjaadle,

Вы обратите внимание на очень интересный момент. Сколько по времени долговые расписки растут и сколько времени они падают и на сколько.

Если бы вы в ложились в эти бумаги года два или 5 назад, какой бы был ваш прогноз по этим бумагам?

Много бы вы заработали?

Дмитрий, С 1982 года растут, по мере снижения ставок ФРС. Только вот год назад с трудом вышли на истхай, так как ставки равны нулю. Меня сейчас интересует вопрос, какую стратегию выберет ФРС к следующему кризису — будет ли отрицательная ставка или всё-таки начнётся рост ставок?

khornickjaadle,

глубоко в душе любите Майл, ну где то очень глубоко.

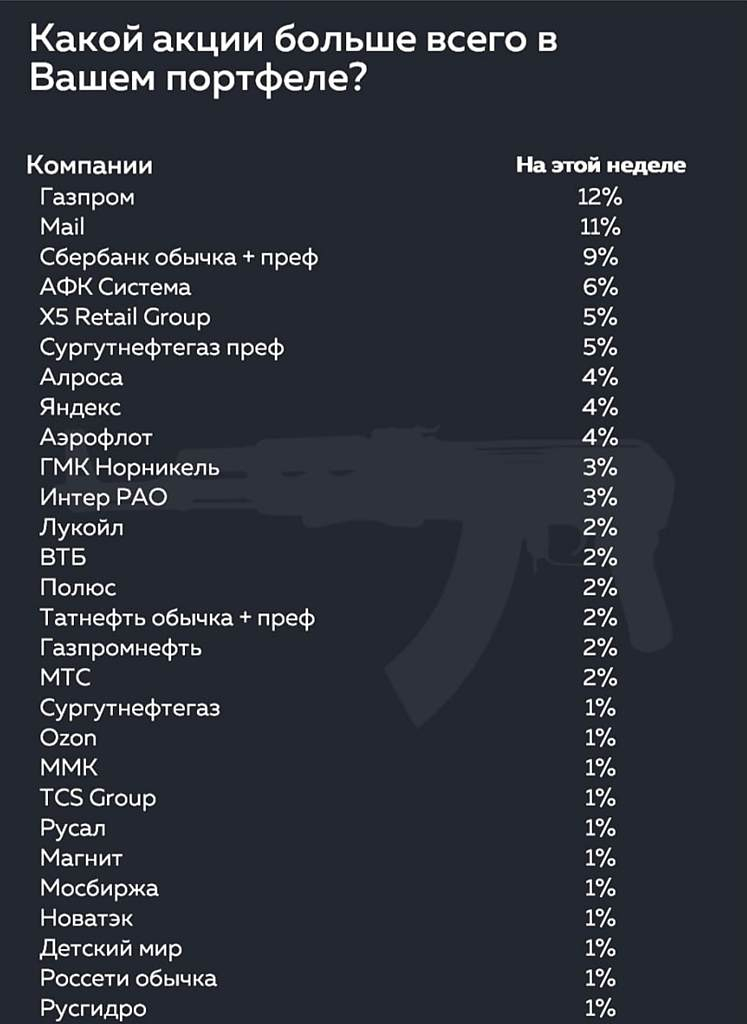

На этой неделе :

Юрики все держат корокие позиции по этой папире

Физики, большинство в лонге

призраком «черного лебедя» стал гигантский маржин-колл хедж-фонда Archegos Capital, который заигрался с покупкой растущих акций технологического сектора (в основном китайского) на заемные средства. Принудительные продажи позиций составили около $80 млрд. Фонд потерял весь капитал — $15 млрд. Возможно, что обслуживавшие фонд банки тоже потеряли миллиарды. Это событие не случайно совпало с решением ФРС о возврате к нормальным методам оценки достаточности капитала банков — оно не только привело к продажам гособлигаций, но и ужесточило риск-менеджмент в отношении «инвесторов-заемщиков». И одновременно, как назло, акции технологических компаний в США стали падать из-за роста ставок и фиксации прибылей под завершение налогового периода. Так, залоговая стоимость активов хедж-фондов резко стала меньше стоимости его обязательств перед банками, в том числе по сложным деривативам (обычно скрытым от регулятора).

Дмитрий, С апреля трежаки покупать стали. И техи на перехай «просятся».

khornickjaadle,

Значит скоро дно увидим 🤓✌️

Дмитрий, Это можно. Главное, чтобы не было краха, типа 50% коррекции.

khornickjaadle,

Вы обратите внимание на очень интересный момент. Сколько по времени долговые расписки растут и сколько времени они падают и на сколько.

Если бы вы в ложились в эти бумаги года два или 5 назад, какой бы был ваш прогноз по этим бумагам?

Много бы вы заработали?

Дмитрий, С 1982 года растут, по мере снижения ставок ФРС. Только вот год назад с трудом вышли на истхай, так как ставки равны нулю. Меня сейчас интересует вопрос, какую стратегию выберет ФРС к следующему кризису — будет ли отрицательная ставка или всё-таки начнётся рост ставок?

На фоне полученного убытка, котировки Mail Group показывают отрицательную динамику. Участники рынка не ожидали такого убытка от компании роста. Мы же наоборот, подтверждаем рекомендацию покупать бумаги Mail Group с целевым ориентиром 2550 руб. Текущие инвестиции в персонал, маркетинг и покупка компаний, позволят занять доминирующее положение на таких рынках, как доставка еды, онлайн-игры и онлайнобразование.КИТ Финанс Брокер

призраком «черного лебедя» стал гигантский маржин-колл хедж-фонда Archegos Capital, который заигрался с покупкой растущих акций технологического сектора (в основном китайского) на заемные средства. Принудительные продажи позиций составили около $80 млрд. Фонд потерял весь капитал — $15 млрд. Возможно, что обслуживавшие фонд банки тоже потеряли миллиарды. Это событие не случайно совпало с решением ФРС о возврате к нормальным методам оценки достаточности капитала банков — оно не только привело к продажам гособлигаций, но и ужесточило риск-менеджмент в отношении «инвесторов-заемщиков». И одновременно, как назло, акции технологических компаний в США стали падать из-за роста ставок и фиксации прибылей под завершение налогового периода. Так, залоговая стоимость активов хедж-фондов резко стала меньше стоимости его обязательств перед банками, в том числе по сложным деривативам (обычно скрытым от регулятора).

Дмитрий, С апреля трежаки покупать стали. И техи на перехай «просятся».

khornickjaadle,

Значит скоро дно увидим 🤓✌️

Дмитрий, Это можно. Главное, чтобы не было краха, типа 50% коррекции.

khornickjaadle,

Вы обратите внимание на очень интересный момент. Сколько по времени долговые расписки растут и сколько времени они падают и на сколько.

Если бы вы в ложились в эти бумаги года два или 5 назад, какой бы был ваш прогноз по этим бумагам?

Много бы вы заработали?

призраком «черного лебедя» стал гигантский маржин-колл хедж-фонда Archegos Capital, который заигрался с покупкой растущих акций технологического сектора (в основном китайского) на заемные средства. Принудительные продажи позиций составили около $80 млрд. Фонд потерял весь капитал — $15 млрд. Возможно, что обслуживавшие фонд банки тоже потеряли миллиарды. Это событие не случайно совпало с решением ФРС о возврате к нормальным методам оценки достаточности капитала банков — оно не только привело к продажам гособлигаций, но и ужесточило риск-менеджмент в отношении «инвесторов-заемщиков». И одновременно, как назло, акции технологических компаний в США стали падать из-за роста ставок и фиксации прибылей под завершение налогового периода. Так, залоговая стоимость активов хедж-фондов резко стала меньше стоимости его обязательств перед банками, в том числе по сложным деривативам (обычно скрытым от регулятора).

Дмитрий, С апреля трежаки покупать стали. И техи на перехай «просятся».

khornickjaadle,

Значит скоро дно увидим 🤓✌️

Дмитрий, Это можно. Главное, чтобы не было краха, типа 50% коррекции.

призраком «черного лебедя» стал гигантский маржин-колл хедж-фонда Archegos Capital, который заигрался с покупкой растущих акций технологического сектора (в основном китайского) на заемные средства. Принудительные продажи позиций составили около $80 млрд. Фонд потерял весь капитал — $15 млрд. Возможно, что обслуживавшие фонд банки тоже потеряли миллиарды. Это событие не случайно совпало с решением ФРС о возврате к нормальным методам оценки достаточности капитала банков — оно не только привело к продажам гособлигаций, но и ужесточило риск-менеджмент в отношении «инвесторов-заемщиков». И одновременно, как назло, акции технологических компаний в США стали падать из-за роста ставок и фиксации прибылей под завершение налогового периода. Так, залоговая стоимость активов хедж-фондов резко стала меньше стоимости его обязательств перед банками, в том числе по сложным деривативам (обычно скрытым от регулятора).

Дмитрий, С апреля трежаки покупать стали. И техи на перехай «просятся».

khornickjaadle,

Значит скоро дно увидим 🤓✌️

призраком «черного лебедя» стал гигантский маржин-колл хедж-фонда Archegos Capital, который заигрался с покупкой растущих акций технологического сектора (в основном китайского) на заемные средства. Принудительные продажи позиций составили около $80 млрд. Фонд потерял весь капитал — $15 млрд. Возможно, что обслуживавшие фонд банки тоже потеряли миллиарды. Это событие не случайно совпало с решением ФРС о возврате к нормальным методам оценки достаточности капитала банков — оно не только привело к продажам гособлигаций, но и ужесточило риск-менеджмент в отношении «инвесторов-заемщиков». И одновременно, как назло, акции технологических компаний в США стали падать из-за роста ставок и фиксации прибылей под завершение налогового периода. Так, залоговая стоимость активов хедж-фондов резко стала меньше стоимости его обязательств перед банками, в том числе по сложным деривативам (обычно скрытым от регулятора).

Дмитрий, С апреля трежаки покупать стали. И техи на перехай «просятся».

призраком «черного лебедя» стал гигантский маржин-колл хедж-фонда Archegos Capital, который заигрался с покупкой растущих акций технологического сектора (в основном китайского) на заемные средства. Принудительные продажи позиций составили около $80 млрд. Фонд потерял весь капитал — $15 млрд. Возможно, что обслуживавшие фонд банки тоже потеряли миллиарды. Это событие не случайно совпало с решением ФРС о возврате к нормальным методам оценки достаточности капитала банков — оно не только привело к продажам гособлигаций, но и ужесточило риск-менеджмент в отношении «инвесторов-заемщиков». И одновременно, как назло, акции технологических компаний в США стали падать из-за роста ставок и фиксации прибылей под завершение налогового периода. Так, залоговая стоимость активов хедж-фондов резко стала меньше стоимости его обязательств перед банками, в том числе по сложным деривативам (обычно скрытым от регулятора).

AliExpress Russia остается одним из основных игроков на рынке электронной коммерции в регионе. За отчетный период компания продемонстрировала хорошую динамику в плане роста локального ассортимента и укрепления своих позиций в соперничестве с OZON и Wildberries. Согласно информации ТАСС, компания может рассмотреть IPO, если такое решение будет принято акционерами. Mail.Ru Group, которой принадлежит эффективная доля 15% в СП, и которая активно реализует синергию своей экосистемы с Aliexpress, стала бы одним из основных бенефициаров кристаллизации бизнеса.Атон

Мы считаем, что данная новость может привнести положительный сентимент в акции Mail.ru Group. Несмотря на ограниченное влияние доли участия в СП AliExpress Россия (15%) на финансовые показатели Mail.ru Group, сильные финансовые показатели СП, а также усиливающаяся интеграция с продуктами группы может создать существенный положительный эффект на результаты Mail.ru Group в долгосрочной перспективе.Куприянова Анна

Бумага появилась на Московской бирже только 02.07.20. БОльшую историю торгов можно посмотреть в котировках Лондонской биржи (LSE), где компания разместилась еще в 2010 году. В настоящий момент по актуальным движениям предпочтение отдаю графику Московской биржи, т.к. ликвидность здесь лучше и средние объемы выше в 1,5-2 раза.

➡️ По графику можно увидеть, что цена находится в снижении с начала осени. Предшествующий импульс был достаточно крупный и резкий, в то время как снижение растянулось во времени и развивается в канале, что говорит о коррекционной природе движения.

Обычно я не стремлюсь размечать сложные коррекции, потому что зачастую есть очень большое количество различных вариаций, которым сложно найти практическое применение. Но в данной ситуации большинство вариантов не удовлетворяли базовым нормам волнового принципа, поэтому были отброшены.

➡️ В данной коррекции выделяю одинарный зигзаг [a][b][c] с гармоничным треугольником в волне [b]. Здесь можно попытаться сделать иную разметку, но таким аккуратным треугольником сложно пренебречь.

День инвестора Тинькофф. Сегодня на дне инвестора, менеджмент TCS Group Holding сообщил, что ждёт чистую прибыль по итогам 2021 г. в размере 55 млрд руб., при этом прогнозирует среднегодовой рост чистой прибыли выше 20%, рентабельность капитала на уровне 30% в плоть до 2023 г.

Прогнозы Тинькофф сильные, показатели лучше отрасли, но ниже текущих. Таким образом, менеджмент ожидает снижение темпов роста. Котировки компании на фоне данных заявлений снижаются почти на 4%. #TCSG

Финансовые результаты Сбербанка за 3 мес. 2021 г. по РСБУ. Чистая прибыль банка за январь – март увеличилась на 29,2% по сравнению с аналогичным периодом прошлого года – до 282,5 млрд руб.

Кроме этого, нужно отметить рост чистой прибыли в марте текущего года на 66,3% – до 103,3 млрд руб. Сильные результаты обусловлены ростом процентных и комиссионных доходов Сбербанка на фоне потребительской активности населения, а также за сокращения резервов. #SBER #SBERP

пишет

t.me/finpizdec/3720

Интересная тема с китайского казино: Prosus (входит в Naspers) продаёт 2% Tencent'a.

Зацените масштаб: 2% Tencent это $15 млрд. Это как 3/4 гавноЯндекса или как 3 гавноМэйла 😳

В связи с этой продажей среди гостей казино обострилось обсуждение того, что Naspers может продать и долю в Мэйле.

А у него там, на секундочку, 26%.

Майл также на 66,6% принадлежит иностранцам.

Им нужны соцсети ВК и Одноклассники что бы контролировать всех и вся

в этой стране через СБ

А СБ это по сути иностранный агент влияния. Государство в государстве: финсовый и цифровой спрут, который занимается не совсем тем, что нужно.

Всех кто в контакте и в Mail почте есть, всех той осенью взломали и все данные продали третьим лицам