Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийAliExpress Россия впервые раскрыла финансовые результаты. Так, AliExpress Россия (СП Mail.ru Group, МегаФон, Alibaba и РФПИ в сфере электронной коммерции) раскрыла бизнес-результаты по итогам финансового года (1 апреля 2020 г. — 31 марта 2021 г.).

Оборот (GMV) за год составил 229,3 млрд руб., не включая услуги (209,6 млрд. руб. за календарный год в 2020 г.), при этом оборот локального бизнеса вырос на 151% г/г, составив 54,9 млрд руб. (24% от всего оборота и 49 млрд руб. за календарный год).

Ранее о результатах деятельности за 2020 год отчитались также два других крупнейших российских игрока на рынке электронной коммерции. Таким образом, можно отметить, что AliExpress Россия стала вторым по обороту (GMV) мультикатегорийным маркетплейсом на российском рынке электронной торговли за 2020 год:

1) WIldberries — 437,2 млрд руб. (96% г/г)

2) AliExpress Россия — 209,6 млрд руб.;

3) Ozon (включая услуги) — 197,4 млрд руб. (144% г/г);

4) Яндекс (маркетплейс, доставка еды и продуктов) — 56 млрд руб. (~200% г/г).

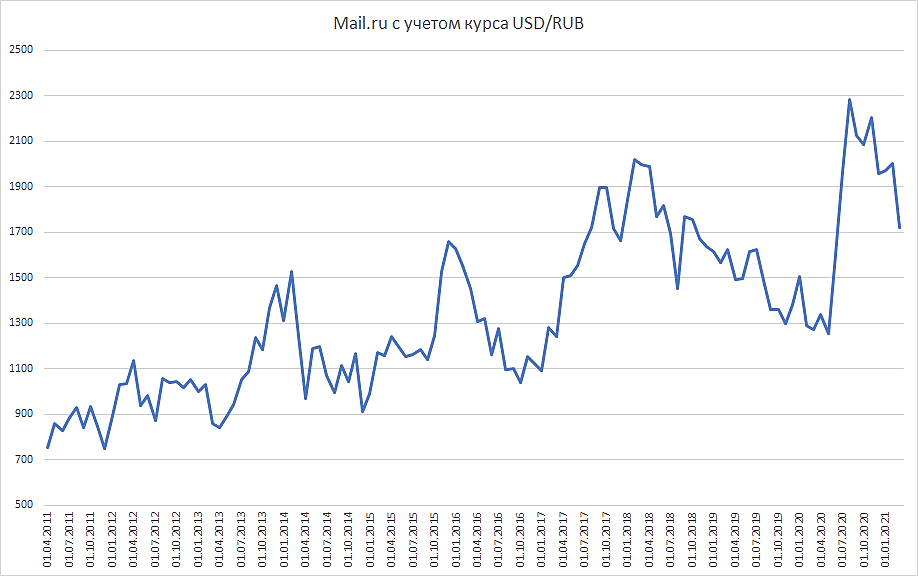

Мы считаем, что данная новость может привнести положительный сентимент в акции Mail.ru Group. Несмотря на ограниченное влияние доли участия в СП AliExpress Россия (15%) на финансовые показатели Mail.ru Group, сильные финансовые показатели СП, а также усиливающаяся интеграция с продуктами группы может создать существенный положительный эффект на результаты Mail.ru Group в долгосрочной перспективе.Куприянова Анна

Степанов Денис

«Газпромбанк»

Авто-репост. Читать в блоге >>>

</a

</a