Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийMail.ru сохранит положительную динамику продаж в четвертом квартале - Фридом Финанс

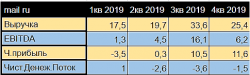

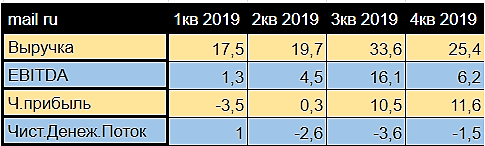

Mail.ru Group отчиталась за 3 квартал по МСФО. Холдинг сообщил о росте выручки на 20% в 3 квартале и по итогам 9 месяцев (26 372 и 74 169 млн рублей соответственно), слабой динамике EBITDA (маржа 26% по итогам 9 месяцев) и сокращении чистой прибыли (около 8,5 млрд рублей, маржа – 11,9%). Чистая денежная позиция составила около 2,95 млрд руб. Реакция инвесторов слабая. На фоне общего снижения рынка, бумаги Mail.ru торгуются на положительной территории. Последние 2 месяца котировки сохраняют боковую динамику в диапазоне 2100-2400 руб. Интерес к акциям обусловлен активизацией процессов M&A на рынке финтех индустрии.

Обращает на себя внимание выраженное влияние пандемии на бизнес. Во-первых, рекламный рынок не просел, вопреки пессимистическим прогнозам, и сохранил, хотя и не высокие (5% Y0Y), темпы роста. На рекламу приходится 36% доходов. При этом, выручка от рекламы впервые уступила лидерство в структуре бизнеса Mail.ru.

Увеличилась роль социальных сетей. Основной рост рекламных потоков наблюдается именно там. Ежемесячная аудитория VK и OK составляет приблизительно 73 и 40 млн чел. Наблюдалась тенденция к росту просмотров видео и музыки. Мы полагаем, что этот тренд станет одним из драйверов роста видеорекламы.

Авто-репост. Читать в блоге >>>

| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 141,2 млрд |

| Выручка | 132,8 млрд |

| EBITDA | 0,5 млрд |

| Прибыль | -34,3 млрд |

| Дивиденд ао | – |

| P/E | -4,1 |

| P/S | 1,1 |

| P/BV | -2,4 |

| EV/EBITDA | 516,2 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| 23/05 Отчёт МСФО за 1кв 2024 года | |

| Прошедшие события Добавить событие | |

ВК | VK акции

624.4₽ -1.51%

-

Конфколл Mail.ru

Смешно всегда слушать как наши тужились задавая умные вопросы на английском ))) я е… анул 3 тупых вопроса на русском после чего папир на 15р рухнул. Вот они:

1. Будете ли платить дивы и есть ли в планах. Ответ: нет, у нас и нет дивидендной политики. и в планах тоже нет.

2. Будет ли байбэк какой нить в ближайшее время. Ответ: если у нас будет слишком много свободных денег то будет, но когда это будет мы не знаем.

3. Про MSCI он к делу не относился, но я ж русский Ваня из деревни поэтому молотнул и про это. Вопрос был: Заинтересован ли менеджмент во включении в индексы дяди Моргана. Ответили очень холодно — это не наше дело, это они решают. В общем показалось что им это фиолетово.

ВСЁ

Авто-репост. Читать в блоге >>>

Кузя, ну хорошо хоть на вопросы ответили

Тимофей Мартынов, пользовался недавно сбермаркет — жутко удобно, привезли все свежее(может конечно в этом отношении просто повезло). В целом конечно время экономит очень сильно и вот тут расти действительно есть куда. А онлай образование что-то не верится. Уровень знаний после таких курсов, по себе сужу, не очень впечатляет

Даниил Николаев, надо попробовать Mail.ru Group не планирует IPO своего игрового подразделения MY.GAMES - фин. директор

Mail.ru Group не планирует IPO своего игрового подразделения MY.GAMES - фин. директор

Управляющий и финансовый директор Mail.ru Group Мэттью Хаммонд в ходе телефонной конференции, отвечая на вопрос об IPO игрового подразделения:

В настоящее время у нас нет конкретных планов относительно IPO

Ранее издание The Bell сообщало, что Mail.ru Group рассматривает возможность проведения IPO своего игрового подразделения MY.GAMES. IPO предполагалось проводить на американской бирже в 2021 году.

Mail.ru Group примерно оценивают свое игровое подразделение в $2,5-3 млрд.

источник

Авто-репост. Читать в блоге >>> Конфколл Mail.ru

Конфколл Mail.ru

Смешно всегда слушать как наши тужились задавая умные вопросы на английском ))) я е… анул 3 тупых вопроса на русском после чего папир на 15р рухнул. Вот они:

1. Будете ли платить дивы и есть ли в планах. Ответ: нет, у нас и нет дивидендной политики. и в планах тоже нет.

2. Будет ли байбэк какой нить в ближайшее время. Ответ: если у нас будет слишком много свободных денег то будет, но когда это будет мы не знаем.

3. Про MSCI он к делу не относился, но я ж русский Ваня из деревни поэтому молотнул и про это. Вопрос был: Заинтересован ли менеджмент во включении в индексы дяди Моргана. Ответили очень холодно — это не наше дело, это они решают. В общем показалось что им это фиолетово.

ВСЁ

Авто-репост. Читать в блоге >>>

Перспективные направления развития интернет-компаний

Берем слайд на первой странице презентации Mail.ru Group за 3 квартал 2020:

О чем нам говорит этот слайд?

👉рынок интернет рекламы (с чего все начинали) — самое узкое направление. И рынок уже почти насыщен, так как уже сильно подвинул традиционные рекламные носители.

👉доставка и такси — эти два рынка в 3+ раза больше чем рекламный рынок

👉что меня удивило, а скорее я даже не задумывался: рынок образования по размеру выше чем такси+доставка+реклама. И онлайн занимает тут только 2,5%. То есть действительно расти есть куда и Mail делает шаги. Как вы видите по красному кружочку, это еще и самый быстро-растущий сегмент.

👉российский рынок игр — самый мелкий сегмент! Всего $2 млрд. Но доля РФ на мировом рынке всего 1,26%! Расти есть куда.

👉огромная перспективная поляна — онлайн продуктовый ритейл. Заполнение онлайном продукт. ритейла покавсего 1,4%. Теперь мне понятно почему Андрей Кривенко («Вкусвилл») волосы на голове рвёт, лишь бы клиенты покупали больше через онлайн. Хочет застолбить нишу.

👉Ну и е-коммерс, то есть все онлайн продажи, всего 10% от ритейла и скромный рост на 9% в год. Но по размеру самый большой рынок — под $400 ярдов, почти как все остальные вместе взятые. Именно отсюда стремление всяких Яндексов и Сбербанков набахать себе маркетплейсов, чтобы застолбить тут полянку.

Это был стратегического бизнес-мышления пост. Без выводов. Просто информативный слайд из презентации мейл.ру.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, пользовался недавно сбермаркет — жутко удобно, привезли все свежее(может конечно в этом отношении просто повезло). В целом конечно время экономит очень сильно и вот тут расти действительно есть куда. А онлай образование что-то не верится. Уровень знаний после таких курсов, по себе сужу, не очень впечатляетНо мне не верится что-то, что фейсбук охватывает 86% интернет юзеров россии

Тимофей Мартынов, наверное за счет инстаграмм + Watsapp ❗️🇷🇺#ipo #MAIL

❗️🇷🇺#ipo #MAIL

Mail.ru Group пока не планирует IPO своего игрового подразделения MY.GAMES — финдиректор — Прайм- Но мне не верится что-то, что фейсбук охватывает 86% интернет юзеров россии

- Кстати интересный факт: аудитория у мейла — 93% интернет пользователей России.

больше чем у Яндекса — 87% - Перспективные направления развития интернет-компаний

Берем слайд на первой странице презентации Mail.ru Group за 3 квартал 2020:

О чем нам говорит этот слайд?

👉рынок интернет рекламы (с чего все начинали) — самое узкое направление. И рынок уже почти насыщен, так как уже сильно подвинул традиционные рекламные носители.

👉доставка и такси — эти два рынка в 3+ раза больше чем рекламный рынок

👉что меня удивило, а скорее я даже не задумывался: рынок образования по размеру выше чем такси+доставка+реклама. И онлайн занимает тут только 2,5%. То есть действительно расти есть куда и Mail делает шаги. Как вы видите по красному кружочку, это еще и самый быстро-растущий сегмент.

👉российский рынок игр — самый мелкий сегмент! Всего $2 млрд. Но доля РФ на мировом рынке всего 1,26%! Расти есть куда.

👉огромная перспективная поляна — онлайн продуктовый ритейл. Заполнение онлайном продукт. ритейла покавсего 1,4%. Теперь мне понятно почему Андрей Кривенко («Вкусвилл») волосы на голове рвёт, лишь бы клиенты покупали больше через онлайн. Хочет застолбить нишу.

👉Ну и е-коммерс, то есть все онлайн продажи, всего 10% от ритейла и скромный рост на 9% в год. Но по размеру самый большой рынок — под $400 ярдов, почти как все остальные вместе взятые. Именно отсюда стремление всяких Яндексов и Сбербанков набахать себе маркетплейсов, чтобы застолбить тут полянку.

Это был стратегического бизнес-мышления пост. Без выводов. Просто информативный слайд из презентации мейл.ру.

Авто-репост. Читать в блоге >>> - Отчет 3кв MAIL.RU.

➖ Денежные средства. Денежные средства на счетах сильно растут + 15 млрд с начала года или +11 млрд за 3 кв.

➖Долгосрочные обяз-ва несильно упали -3,5 млрд руб, хотя в процентах довольно значимые -10%

➖Краткосрочные выросли на 4,7 млрд с начла года, учитывая снижение долгосрочных — можно сказать, что долговая нагрузка не изменилась

➖ Выручка растет медленней прошлого года, но растет и это +

➖ EBITDA конечно выросла, но на протяжении года находится среднем уровне 4,65 млрд р.

➖ В отчетности опять фиксируют убыток, но интересно то, что тенденция идет в сторону прибыли, если за 1 кв. видим -9,1 млрд р, то за 3 кв. уже всего -0,3 млрд.

➖Чистый денежный поток, вот то, чем МЭЙЛ положительно изменился с прошлого года. ЧДП за 9 мес 2020 положительный и растет очень быстро. Тогда как в прошлом году он ушел в отрицательные значения.

Резюмируя, хочу сказать, что несмотря на убыток, отчет хорош ( насколько можно доверять отчету, это уже другое дело). Рост кэша, не растущий долг, увеличивающаяся выручка и сильно увеличивающийся положительный ЧДП позволяют закрыть глаза на убыток. Но это конечно по-моему мнению :)

*в табличках читый денежный поток за весь период 3м, 6м, и 9м

задал вопрос через чат — не ответили. но сказали что можно спрашивать по email и они отвечают

задал вопрос через чат — не ответили. но сказали что можно спрашивать по email и они отвечают

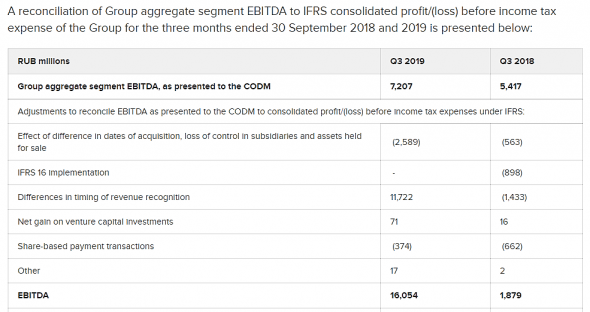

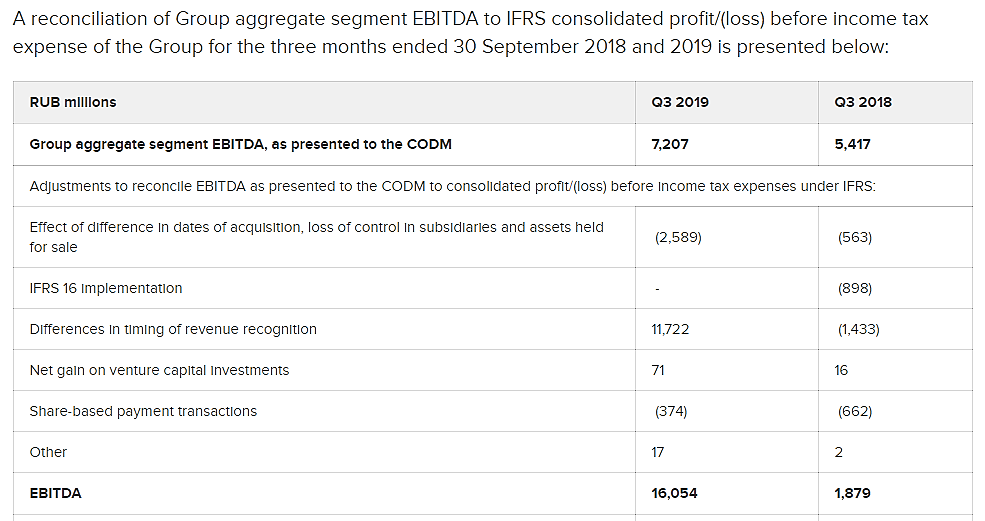

мне интересно было как долго капекс и m&a будут отжирать выручку. она то стабильно растет двухначными цифрами. но и аппетиты в капексе и сделках — тожеОтчётность у мэйла реально дикая. Они выручку и некоторые затраты считают по-своему, не по стандартам МСФО.

Вот скрин с прошлогоднего релиза. По ихним данным ебитда 7 млрд, если пересчитывают строго по МСФО, получается 16 )))

Александр Е, это называется креативный бухгалтерский учетТак, чето наверх пошли.

Что там менеджмент обещает на колле?:)

Судя по акциям кстати, можно сказать что в отчете вообще ничего интересного нет

Тимофей Мартынов, в основном пытаются разобраться в том как мейл считает. походу никому не понятны цифры. парень из голдмана спрашивал что то про «cash burn» в одном из направлений. Добродеев сказал — с такими мелкими инвесторами мы такой инфой не делимся :)

Но почти все поздравляют с хорошими результатами

trader_notes, спасибо за инфу

Тимофей Мартынов,

вопрос про дивы и байбеки в обозримом будущем — ответ CFO: в целом всегда рады давать инвесторам кэш и была такая практика ранее, но конкретно сейчас акцент на m&a и инвестиции в бизнес- Народ, а кто-нить понимает сколько акций сейчас у мейл.ру в обращении?

было 220 млн акций, но они вроде $600 млн привлекали в ходе SPO

нигде не нашел новое количество акций Так, чето наверх пошли.

Что там менеджмент обещает на колле?:)

Судя по акциям кстати, можно сказать что в отчете вообще ничего интересного нет

Тимофей Мартынов, в основном пытаются разобраться в том как мейл считает. походу никому не понятны цифры. парень из голдмана спрашивал что то про «cash burn» в одном из направлений. Добродеев сказал — с такими мелкими инвесторами мы такой инфой не делимся :)

Но почти все поздравляют с хорошими результатами

trader_notes, спасибо за инфуТак, чето наверх пошли.

Что там менеджмент обещает на колле?:)

Судя по акциям кстати, можно сказать что в отчете вообще ничего интересного нет

Тимофей Мартынов, в основном пытаются разобраться в том как мейл считает. походу никому не понятны цифры. парень из голдмана спрашивал что то про «cash burn» в одном из направлений. Добродеев сказал — с такими мелкими инвесторами мы такой инфой не делимся :)

Но почти все поздравляют с хорошими результатами- Так, чето наверх пошли.

Что там менеджмент обещает на колле?:)

Судя по акциям кстати, можно сказать что в отчете вообще ничего интересного нет Слушаю конференц колл Mail.ru

Пишите в коментах если хотите чтоб я спросил чего, если дадут задать вопрос)

Авто-репост. Читать в блоге >>>

Кузя, пиши че там рассказывают сюда Убыток 9 мес 2020г: 12,151 млрд руб против прибыли 7,330 млрд руб г/г.

Убыток 9 мес 2020г: 12,151 млрд руб против прибыли 7,330 млрд руб г/г.

Mail.Ru Group Limited

11,500,100 Class A shares

208,582,082 Ordinary shares outstanding

corp.mail.ru/en/investors/shares/

Всего: 220 082 182

Капитализация на 04.08.2020г: 496,197 млрд руб

Общий долг на 31.12.2017г: 25,461 млрд руб

Общий долг на 31.12.2018г: 39,807 млрд руб

Общий долг на 31.12.2019г: 69,251 млрд руб

Общий долг на 30.06.2020г: 77,968 млрд руб

Общий долг на 30.09.2020г: 79,619 млрд руб

Выручка 2017г: 50,055 млрд руб

Выручка 9 мес 2018г: 46,918 млрд руб

Выручка 2018г: 66,105 млрд руб

Выручка 9 мес 2019г: 70,769 млрд руб

Выручка 2019г: 96,321 млрд руб

Выручка 1 кв 2020г: 21,622 млрд руб

Выручка 6 мес 2020г: 44,709 млрд руб

Выручка 9 мес 2020г: 69,226 млрд руб

EBITDA 9 мес 2018г: 4,792 млрд руб

EBITDA 2018г: 3,550 млрд руб

EBITDA 9 мес 2019г: 21,877 млрд руб

EBITDA 2019г: 28,056 млрд руб

EBITDA 9 мес 2020г: 13,849 млрд руб (-37% г/г)

Прибыль 9 мес 2017г: 3,112 млрд руб

Прибыль 2017г: 2,281 млрд руб

Убыток 9 мес 2018г: 3,499 млрд руб

Убыток 2018г: 8,063 млрд руб

Убыток 1 кв 2019г: 3,454 млрд руб

Убыток 6 мес 2019г: 3,156 млрд руб

Прибыль 9 мес 2019г: 7,330 млрд руб

Прибыль 2019г: 7,215 млрд руб (+11,336 млрд руб – создание СП, переоц. актива)

Прибыль 2019г: 18,551 млрд руб

Убыток 1 кв 2020г: 2,702 млрд руб (-6,430 млрд руб – обесценение Гудвилла)

Убыток 1 кв 2020г: 9,132 млрд руб

Убыток 6 мес 2020г: 5,459 млрд руб (-6,430 млрд руб – эффект 1 квартала)

Убыток 6 мес 2020г: 11,889 млрд руб

Убыток 9 мес 2020г: 5,721 млрд руб (-6,430 млрд руб – эффект 1 квартала)

Убыток 9 мес 2020г: 12,151 млрд руб

corp.mail.ru/en/investors/reports/Отчётность у мэйла реально дикая. Они выручку и некоторые затраты считают по-своему, не по стандартам МСФО.

Вот скрин с прошлогоднего релиза. По ихним данным ебитда 7 млрд, если пересчитывают строго по МСФО, получается 16 )))

Александр Е, ппц- пишет

t.me/InvestmentNotes/257

#Отчет #Mail

📂 MAIL GROUP отчитался за III кв. и 9 мес. 2020 года

Компания MAIL сегодня опубликовала финансовую отчетность по МСФО за III кв. и 9 мес. 2020 г. Результаты получились неоднозначными, но Группа с оптимизмом прогнозирует рост основных финансовых показателей по итогам 2020 г.

Важно! Основные показатели представлены в соответствии с совокупными сегментными финансовыми данными MAIL Group и отличаются от отчетности по МСФО из-за различия в сроках признания выручки.

📍КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ЗА III КВ.

• Совокупная сегментная выручка MAIL Group по итогам III кв. выросла на 19,9% до 26,4 млрд. руб. по сравнению с аналогичным показателем прошлого года, преимущественно, за счет роста выручки от рекламы на 5% до 9,5 млрд. руб. и выручки MMO-игр на 33,8% до 9,6 млрд. руб.

Показатель выручки учитывает консолидацию разработчика мобильных игр Deus Craft, приобретенного в начале октябре (51,16% акций). Сделка включает авансовый платеж в размере 14,1 млн. долл. и отсроченный платеж до 35 млн. долл., подлежащий выплате в апреле 2021 г.

• Выручка Группы без учета Deus Craft выросла на 16,2% и составила 25,5 млрд. руб.

• Показатель EBITDA компании снизился на 1,4% до 6,7 млрд. руб.

Совокупная чистая прибыль Группы снизилась на 19,5% и составила 2,9 млрд. руб. из-за роста финансовых расходов в 2 раза.

• Доля Группы в чистых результатах ключевых совместных предприятий (AliExpress Россия и O2O) получила убыток в размере 3,1 млрд. руб.

📍КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ЗА 9 МЕС.

• Совокупная сегментная выручка MAIL Group выросла на 20,1% и составила 74,2 млрд. руб. по сравнению с аналогичным показателем прошлого года. В основном, рост вызван увеличением выручки от рекламы и выручки MMO-игр, которые составляют наибольшую долю в структуре выручки Группе.

• Выручка Группы без учета Deus Craft по итогам 9 мес. выросла на 18,6% до 73,3 млрд. руб.

• Показатель EBITDA компании вырос на 1,9% и составил 19,9 млрд. руб.

• Чистая прибыль Группы по итогам 9 мес. снизилась на 11,6% до 8,4 млрд. руб. из-за роста финансовых расходов более чем в 2 раза.

Однако согласно отчетности по МСФО Группа получила по итогам 9 мес. убыток в размере 12,1 млрд. руб. из-за доли убытка от долевого участия ассоциированных и совместных предприятий.

📍ПРОГНОЗ

Руководство MAIL Group прогнозирует по итогам 2020 г. рост выручки на 17-19% до 103 млрд. руб. по сравнению с результатом прошлого года. Годовая рентабельность по EBITDA прогнозируется на уровне 24-27%. 💪🏻

Из-за сложностей и неопределенностей, вызванных ограничительными мерами по борьбе с коронавирусом 😷, MAIL Group пришлось отозвать свой прогноз в апреле этого года. Однако сейчас менеджмент Группы вернулся к изначальному прогнозированию выручки до уровня 103-105 млрд. руб.

❗️Основным драйвером роста финансовых показателей станет выручка игрового сегмента 🕹, которая по прогнозным данным должна увеличиться на 30% к концу этого года. Рост выручки от пользовательских платежей за соцсервисы будет оставаться на уровне ниже 10%, а их доля в общей выручки будет сокращаться.

📍ИТОГ

Ситуация с коронавирусом оказала неоднозначное влияние на деятельность компании. Падение доходов от одного сегмента (выручка от рекламы) и значительный рост доходов в другой (выручка от MMO-игр) заставили пересмотреть вектор развития Группы, сосредоточив своё внимание на более доходных секторах и сервисах. - Интернет-холдинг Mail.ru Group (MOEX: MAIL) пересчитал размер отложенного платежа, предназначенного для СП с ПАО Сбербанк (MOEX: SBER) в сфере транспорта и еды, снизив его на 3,5 млрд рублей, следует из материалов компании.

ВК | VK - факторы роста и падения акций

- 40% выручки - игры, 75% из них - продаются за рубеж (11.03.2021)

- Возможно IPO игрового сегмента - потенциальный драйвер (16.05.2021)

- Если консолидировать в результаты выручку от O2O и СП с Aliexpress, то выручка MAIL будет в 2 раза выше. Если эти доли выйдут в плюс, то прибыль MAIL существенно вырастет. (16.05.2021)

- Выручка компании продолжает уверенно расти (16.05.2021)

- Потенциальный драйвер - выход убыточного O2O на IPO (30.10.2021)

- Новая стратегия компании, которая может быть опубликована в марте 2022, может сделать фокус на развитии умирающей соцсети ВК. (10.02.2022)

- Блокировка иностранных конкурентов в лице Meta* *Запрещена в РФ (13.06.2022)

- В декабре Усманов продал свой пакет Мейл.ру 15,2%, "повесив" его на другой свой актив - Мегафон. Если бы мажоритарий полагал, что мейл.ру обладает существенным потенциалом роста прибыли и акций, вряд ли бы он стал это делать (22.02.2017)

- Дмитрий Гришин распродает свои акции Mail.ru (ноябрь 2017) (31.10.2017)

- В 2020 году растущий бизнес О2О сформировал существенный убыток (почти -20 млрд). Основным генератором прибыли по сути является реклама в социальных сетях, которая в 2020 выросла всего на 5%. (11.03.2021)

- O2O (СП со Сбером, в которое входят такси Ситимобил, каршеринг Youdrive и доставка Delivery Club) пока регулярно генерирует существенный убыток. (16.05.2021)

- В 1 квартале 2021 наблюдается падение месячной активной публики социальных сетей - ВК и ОК. (16.05.2021)

- Есть вероятность исключения акции из индекса MSCI Russia из-за падения цены и снижения капитализации (27.08.2021)

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- VK продает игровое подразделение за $642 млн (27.09.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина [email protected]

Чтобы купить акции, выберите надежного брокера: