| Число акций ао | 63 049 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 80,7 млрд |

| Выручка | 134,3 млрд |

| EBITDA | – |

| Прибыль | 39,4 млрд |

| Дивиденд ао | – |

| P/E | 2,0 |

| P/S | 0,6 |

| P/BV | 0,4 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Юнипро Календарь Акционеров | |

| 29/07 Отчет РСБУ за 6 месяцев 2026 года | |

| 06/08 Отчет МСФО за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Юнипро акции

1.2795₽ +3.31%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Юнипро стоит в шорт листе на исключение из индекса Мосбиржи. Как думаете, исключение способно повторить успех Магнитки?

L.F., у Юнипро EV/EBITDA 6.37, то есть компания дорогая. Отчасти это обусловлено заметным участием в программах ДПМ/ДПМ 2. Однако там со стороны не всё ясно и я бы скорее ждал роста от других компаний подешевле.

Юнипро стоит в шорт листе на исключение из индекса Мосбиржи. Как думаете, исключение способно повторить успех Магнитки?

L.F., Сомнительно. ММК, на тот момент, была очень привлекательна по дивидендам и явно была недооценена по сравнению с другими металлургами. Юнипро скорее должна немного просесть, чтобы стать интересной для покупки на долгую.

не понимаю смысла кипешевать в данной бумаге.

Так или иначе Березовскую запустят когда-нибудь.

Так или иначе на сейчас имеется неплохая дивидендная политика.

Гадаю на ромашке, А тут понимать не надо а смотреть!)) как растут все другие бумаги а тут только и довольствоваться неплохой дивидендной политикой и обещаниями!))

Ewgeny,

Вы не учитывает того, что как только будет объявлено возобновление работы Березовской, то цена акции будет в районе 3-3.5 рублей (я лично жду ее там).

По-этом мне все равно, кто что-либо бы не говорил.- Одобрение Юнипро размера дивидендов не повлияет на котировки - Промсвязьбанк

Акционеры Юнипро одобрили дивиденды за 9 месяцев в размере 0,111 руб. на акцию

Акционеры ПАО «Юнипро» на прошедшем в заочной форме внеочередном собрании одобрили выплату дивидендов за девять месяцев 2020 г. в размере 0,111 руб. на обыкновенную акцию. Общая сумма выплат составит 7 млрд руб. Дивидендная отсечка установлена на 20 декабря.

Поскольку ранее о предлагаемых дивидендах уже сообщалось, то факт их одобрения не окажет влияния на котировки компании. И в целом согласно новой дивполитике компании, акционерам выплачивается по 20 млрд руб./год в течение 2020-2022 гг. В текущем году план по выплатам был снижен из-за очередного переноса срока запуска третьего энергоблока Березовской ГРЭС. Дивидендная доходность составляет 3,9%.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - не понимаю смысла кипешевать в данной бумаге.

Так или иначе Березовскую запустят когда-нибудь.

Так или иначе на сейчас имеется неплохая дивидендная политика. Даю вероятность 95% что до отсечки выше 2.8 будет, а после отсечки начнет закрывать гэп.

ahgree, Действительно, уж больно застоялась «бумажуля». Такую вероятность тоже рассматриваю, после дивов ИнтерРао объявит о приобретении, или новость о запуске энергоблока в рабочем режиме (по крайней мере конкретный срок 1 квартал)

Леонид Фурсенко, если бы про это УЖЕ знали хотя бы ВИПы, то акция стоила бы уже СЕЙЧАС около 3,0… ФР РФ инсайдерский и манипулируемый: когда выходят новости, акции уже сделали движения. Единственный вариант, который может держать акцию сейчас под эти «новости», может быть только один — кто-то из манипуляторов не может набрать пакет дешевле 2,800, который он раздал на просадках ранее. Но, если этот пакет не будет собран до отсечки, то после неё полетит акция вниз очень сильно.

С.В., Полетит — докупимся, считаю перспективы среди дивидентных бумаг у Юнипро очень хорошие.

Даю вероятность 95% что до отсечки выше 2.8 будет, а после отсечки начнет закрывать гэп.

ahgree, Действительно, уж больно застоялась «бумажуля». Такую вероятность тоже рассматриваю, после дивов ИнтерРао объявит о приобретении, или новость о запуске энергоблока в рабочем режиме (по крайней мере конкретный срок 1 квартал)

Леонид Фурсенко, если бы про это УЖЕ знали хотя бы ВИПы, то акция стоила бы уже СЕЙЧАС около 3,0… ФР РФ инсайдерский и манипулируемый: когда выходят новости, акции уже сделали движения. Единственный вариант, который может держать акцию сейчас под эти «новости», может быть только один — кто-то из манипуляторов не может набрать пакет дешевле 2,800, который он раздал на просадках ранее. Но, если этот пакет не будет собран до отсечки, то после неё полетит акция вниз очень сильно.Даю вероятность 95% что до отсечки выше 2.8 будет, а после отсечки начнет закрывать гэп.

ahgree, Действительно, уж больно застоялась «бумажуля». Такую вероятность тоже рассматриваю, после дивов ИнтерРао объявит о приобретении, или новость о запуске энергоблока в рабочем режиме (по крайней мере конкретный срок 1 квартал) Юнипро - информация о дивидендах

Юнипро - информация о дивидендах

Поступили новые сущфакты о дивидендах Юнипро, прочитать можно по ссылке: http://www.e-disclosure.ru/portal/company.aspx?id=7878

Авто-репост. Читать в блоге >>>- ПАО "Юнипро" дивиденды за 9 м 2020 года

ПАО «Юнипро»

Контекст:

1. 1.1. Выплатить дивиденды по обыкновенным акциям ПАО «Юнипро» по результатам девяти месяцев 2020 года в размере 0,111025275979 рубля на одну обыкновенную акцию (далее – дивиденды). Дивиденды выплатить в денежной форме. Сумма начисленных дивидендов в расчете на одного акционера определяется с точностью до одной копейки. Округление цифр при расчете производится по правилам математического округления.

Последний день покупки бумаг для получения дивидендов – 17 декабря 2020 г. Дивидендная доходность может составить 4,00%

Авто-репост. Читать в блоге >>>

«Интересная бумага», даже предстоящие дивы, не могут стронуть её с места

Людмила Корф, smart-lab.ru/forum/UPRO/goto_comment_11926082/#comment11926082

Юнипро VS ЭнелРоссия ?

Юнипро VS ЭнелРоссия ?Ходят слухи что, ИнтерРао в 21 году, на накопленный кеш купит либо Энел либо ЮниПро.

Вы бы на месте Игоря Ивановича, что купили? Юнипро слишком большая, Энел слишком маленькая...

Я бы поставил на Энел из за большого фрифлоата (можно скупить на рынке большую часть) и меньших размеров.

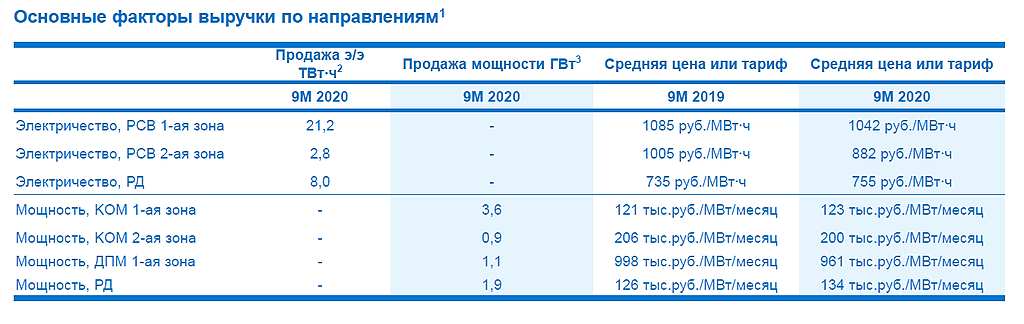

Авто-репост. Читать в блоге >>>- Привет всем! Подскажите, плз, по расчетам. Решил самостоятельно посчитать выручку за 9 месяцев, исходя из презентации компании. Стоимостной результат выработки э/э рассчитывал так (на примере рсв 1-ая зона): 21,2 * 10^6 * 1042. А результат предоставления мощности (на примере КОМ 1-ая зона) так: 3,6 * 10^3 * 123000 * 9. В сумме по всем строкам у меня получилось 48 011 млн руб, в то время, как в отчетности 53 581 млн руб, то есть разница в 12%. Есть ли ошибка в моих расчетах? И если нет, то в результате чего образовывается такая разница? По причине особенностей учета или еще чего? Всех отозвавшихся заранее благодарю за помощь)

[ Фотография ]

Березовская ГРЭС «Юнипро» завершила плановый ремонт первого энергоблока

В филиале «Березовская ГРЭС» «Юнипро» завершен плановый ремонт блока №1. Энергоблок прошел техиспытания в процессе 12-часового включения в единую энергосистему Сибири, сообщает пресс-служба «Юнипро».

источник (https://www.finam.ru/analysis/newsitem/berezovskaya-gres-yunipro-zavershila-planovyiy-remont-pervogo-energobloka-20201127-103849/) #UPRO #T

Роман Ранний, еще подводные камни есть или все можно закупать под гарантированные 20млрд в год дд.

Юнипро или Лэнку ??.. первая должна запустить березу и вуаля 11,4% дд в ближайщие годы от текущей цены + рост стоимости самой акции +20-30%…

Лэнка может дать дд и 13 и 15 и даже 17р на акцию, а может не дать 4 квартал он такой.

Склоняюсь к юнипро… но вдруг кто что умное скажет?

drumer, сам держу Юнипро довольно крупным пакетом и брал примерно по текущим, Ленки нет)

по поводу гарантированных 20 млрд. не уверен, скорее гарантированные 14 млрд., что при текущих ставках не так мало.

Но оптимизм по 20 млрд. есть

Юнипро - факторы роста и падения акций

- ИнтерРАО может купить долю немцев (27.11.2020)

- 3 энергоблок Березовской ГРЭС запущен в 2021 году и до 2024 года компания будет получать повышенную плату за мощность по ДПМ-1 (16.10.2023)

- Отрицательный чистый долг на 30.06.2023г. = -45,3 млрд.руб. (рекордный показатель по компании) (16.10.2023)

- 25.04.2023г. долю Uniper (83,73%) в акционерном капитале Юнипро передаются во временное управление Росимуществу (16.10.2023)

- Итоговый дивиденд за 20221 год отменен, а за 2022 год дивиденды не рекомендовали и не ясно, когда дивиденды возобновятся (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Юнипро - описание компании

Юнипро (тикер UPRO) — бывшая компания Э.ОН Россия.Сейчас принадлежит на 83,7% немцам (Юнипер).

5 ГРЭС, мощность 11,2 ГВт.

http://www.unipro.energy/

Чтобы купить акции, выберите надежного брокера: