Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийкто-то слил хороший объём под занавес… что бы это значило?

Сергей Нагель, во башнефти тоже, подозреваем норвежский фонд

| Число акций ао | 569 млн |

| Число акций ап | 155 млн |

| Номинал ао | — |

| Номинал ап | 0.01 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 917,8 млрд |

| Выручка | 1 442,0 млрд |

| EBITDA | 578,1 млрд |

| Прибыль | 273,9 млрд |

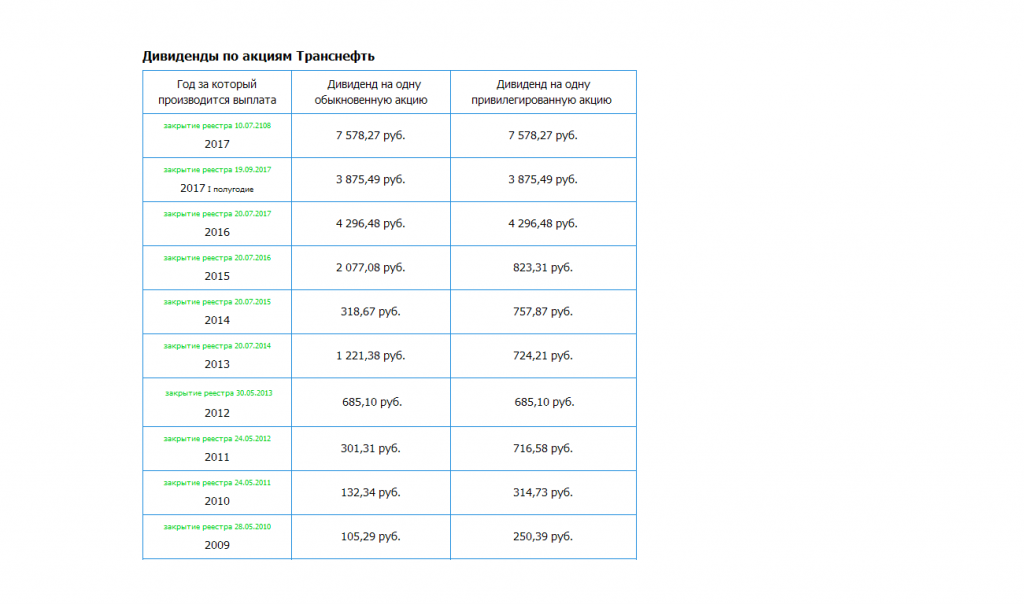

| Дивиденд ао | 198,25 |

| Дивиденд ап | 198,25 |

| P/E | 3,4 |

| P/S | 0,6 |

| P/BV | 0,3 |

| EV/EBITDA | 1,2 |

| Див.доход ао | 15,9% |

| Див.доход ап | 14,8% |

| Транснефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

кто-то слил хороший объём под занавес… что бы это значило?

С учетом корректировок чистая прибыль Транснефти может составить 160-170 млрд. руб., при этом на дивиденды по сообщениям руководства может быть направлено до 100 млрд. руб. Совет директоров Транснефти в конце апреля вынесет свои рекомендации по дивидендам за 2018 год.Промсвязьбанк

Транснефть — будет занимать для выплат дивидендов, если их не учтут в тарифах

"Транснефть" будет вынуждена прибегнуть к заимствованиям, чтобы поддержать уровень дивидендных выплат или их рост, если выплаты частично или полностью не будут учтены в тарифах.

первый вице-президент компании Максим Гришанин, в ходе телефонной конференции:

«Мы понимаем, что наш основной акционер в лице Росимущества ожидает от компании примерно такой же динамики. Менеджмент компании также понимает необходимость взаимодействия с акционером в том смысле, что дивиденды должны быть предсказуемые, ожидаемые и соответствовать нашим финансовым результатам. Мы, однако, также все время говорим о том, что в связи с тем, что у компании „Транснефть“ нет иных источников выручки, кроме тарифных, государство должно принять решение о включении дивидендных выплат частично или полностью в нашу необходимую тарифную выручку, которая рассчитывается каждый год»

«В настоящее время этого не происходит. В связи с этим в какой-то момент нам нужно будет для того, чтобы дивиденды сохранились на достигнутом уровне или даже росли, занимать деньги, чтобы выплачивать дивиденды»

https://emitent.1prime.ru/News/NewsView.aspx?GUID={223F082B-457E-4679-9EA0-14E6829D278C}

читать дальше на смартлабе

«Ещё не закрыта. Дело не в нас, дело в самой процедуре. Процедура сегодня проходит согласование в правительстве, и там, к сожалению, есть такие технические вопросы, которые требуют времени, но она в принципе уже понятная, форматированная, подписанная, остались детали — одобрить, где-то подписи собрать ещё», — сказал Токарев.

«Я надеюсь, в апреле»

«Мы сейчас продолжаем обсуждать с советом директоров и с основным акционером в лице Росимущества организацию программы обратного выкупа, связанную с опционной программой для менеджмента. Решение еще не принято. Мы надеемся, что в апреле на следующем совете директоров это решение будет принято»

«Мы понимаем, что наш основной акционер в лице Росимущества ожидает от компании примерно такой же динамики. Менеджмент компании также понимает необходимость взаимодействия с акционером в том смысле, что дивиденды должны быть предсказуемые, ожидаемые и соответствовать нашим финансовым результатам. Мы, однако, также все время говорим о том, что в связи с тем, что у компании „Транснефть“ нет иных источников выручки, кроме тарифных, государство должно принять решение о включении дивидендных выплат частично или полностью в нашу необходимую тарифную выручку, которая рассчитывается каждый год»

«В настоящее время этого не происходит. В связи с этим в какой-то момент нам нужно будет для того, чтобы дивиденды сохранились на достигнутом уровне или даже росли, занимать деньги, чтобы выплачивать дивиденды»

«Наши варианты вы знаете, я уже несколько раз озвучивал, но, в конце концов, будет решать правительство», -

«У нас есть своя дивидендная политика, вы ее знаете. Но мы рассчитываем, что от 25% до 40%, где-то в этом диапазоне»,

«В сентябре 2018 года группа (»Транснефть" — ред.) приобрела 50% уставного капитала компании Omirico Limited, под косвенным контролем которой находится 50,1% акций ПАО «НМТП», в результате сделки доля группы в компании Omirico Limited увеличилась до 100%"

«Сумма сделки составила 750 миллионов долларов США (49319 миллиона рублей по курсу Банка России на дату оплаты). В результате приобретения эффективная доля группы в ПАО „НМТП“ увеличилась с 37% до 63%, вследствие чего группа получила контроль над ПАО „НМТП“ и его дочерними компаниями. Также группа получила контроль над ООО „НМТ“, 50% которого принадлежит ПАО „НМТП“, и 50% принадлежало группе ранее»,

Выручка Группы «Транснефть» увеличилась на 95,6 млрд руб. или 10,8% преимущественно за счет роста выручки от оказания услуг по транспортировке нефти и нефтепродуктов, роста выручки от реализации нефти на экспорт и выручки от оказания стивидорных услуг, дополнительных услуг порта и услуг флота, оказываемых ПАО «НМТП» и его дочерними обществами.

Показатель операционных расходов (без износа и амортизации, налогов и реализации нефти на экспорт) снизился на 3,2% относительно инфлированных операционных расходов 2017 года.

Ну вот с какого тут вводящее в заблуждение неискушённые умы p/e=1,5!? Если принимать цену обыкновенных акций на уровне префов( основание к тому по сути равный уровень дивидендов по ДП), то капитализация Транснефти примерно 1,4 триллиона что означает p/e 7,61 (что тоже не плохо) Но никак не 1,5.

Транснефть — государственная нефтетранспортная компания.

В обращении на бирже в настоящий момент представлены только привилегированные акции компании

По действующей дивполитике 50% от прибыли МСФО на «префы» получается идёт 10,72% от чистой прибыли.

Всего префов 1,555 млн акций

Транспортировка 83% добываемой в России нефти и 31% производимых в России светлых нефтепродуктов

ОАО АК «Транснефть» (ИНН 7706061801) занимает монопольное положение на рынке экспортных поставок нефти трубопроводным транспортом.