Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

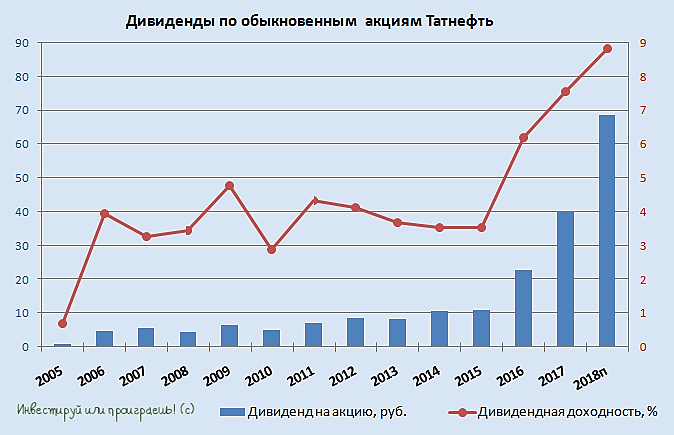

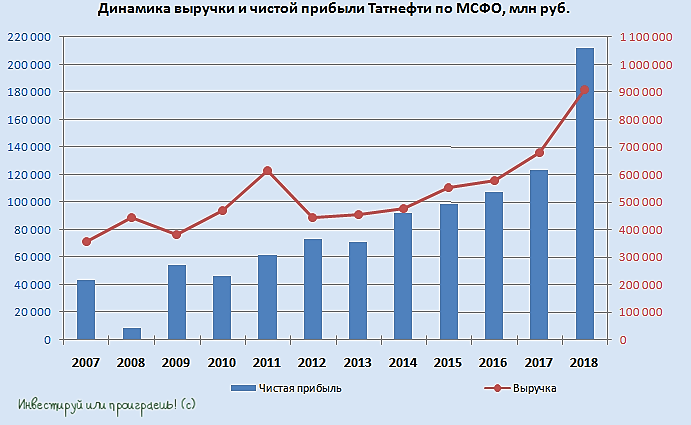

Понятное дело, что годовая чистая прибыль также порадовала уверенным ростом – сразу на 72% до 211,8 млрд рублей, а показатель EBITDA прибавил более чем наполовину – до 294 млрд. А значит самое время поговорить о дивидендах! Напомню, в прошлом году Татнефть уже дважды выплачивала промежуточные дивиденды – сначала за первое полугодие (30,27 руб. на акцию), потом за 9 месяцев (22,26 руб.), а значит итоговый годовой дивиденд будет подразумевать фактически выплаты за 4 квартал. Из расчёта заработанных на этом финальном отрезке года 37,7 млрд рублей (да, да! в квартальном выражении снижение чистой прибыли налицо, но это логично объясняется падением нефтяных котировок ближе к концу 2018 года) и с учётом того, что чистая прибыль по МСФО оказалась выше, нежели по РСБУ, мы получаем 16,2 руб. на обыкновенную и привилегированную бумагу (в случае выплаты 50% от ЧП по МСФО). Итого: совокупный дивиденд может составить 68,7 руб. на акцию, и в этом случае дивидендная доходность по обычке оценивается в 8,8%, по префам – 12,4%!