Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВышли в лидеры. Отрыв от других ГФ -существеннен + еще чудовищный BV(и в ликвиде). Надо бы нормализовать к средним показателям. В том числе -обычку.Условия созрели на мой взгляд(никто не верит в рост, готовы кто шортитить, кто отдавать свои пакеты на 10% дороже). Для офигительных историй на ФРРФ(быстрый сильный рост), кроме этой фишки -пожалуй и материала уже не осталось… не на Мечел же молиться… Но нужны инфодрайверы.

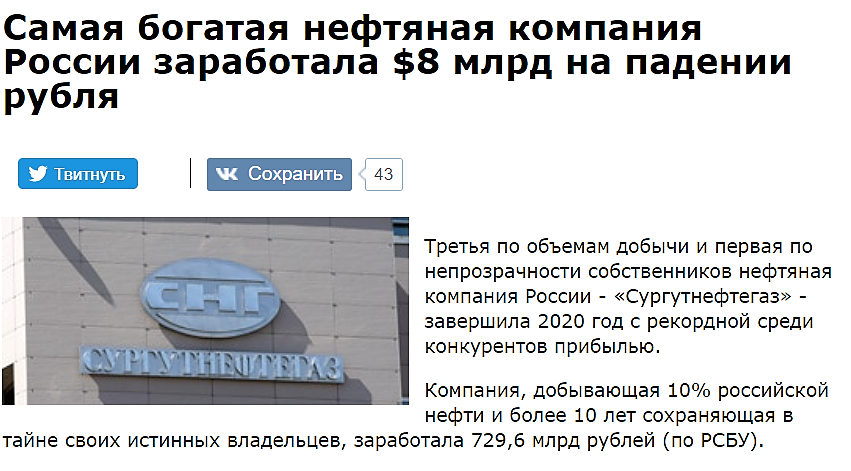

Лара Крофт, ну как-никак прибыль больше Роснефти в разы. Напишите в Кремль предложение.

Ольга, Причем тут кремль(там не до этой мышиной возни, судьбы мира вершатся)… Кукловодам надо челом бить.Знать бы кто они, а то куда писать то.То ли Морган Ст., то ли Ротшильдам, то ли Богданову и Сечину самим.

Лара Крофт, Богданов сам не решает. За ним опердеятельность на территории России. И понимаете что такую сумму внутри страны держать сопоставимую с ЗВР таких государств как Австралия, ЮАР, Румыния, Нидерланды и по респавну возможность купить типа Австрии, Португалии, или чудную Новую Зеландию, не выводить больше 20 лет из страны как прочие приватизаторы 90-х за рубежи, то что он более чем за 2 десятка лет не распылил внутри страны по дивидендам и ни разу не гнался за ростом капы на базаре, чем-то более серьезным определяется. Деньги — не его, не тех акционеров что по кругу по бумагам прописаны и тем более не базара и не миноров.

Мну интересует вопрос по каким банкам страны лежат его депо, он фактически предоставляет валютную ликвидность каким-то системщикам. И если вдруг станет вопрос о потрате или выводе денег или смены вывески организации, то какие банки на них стоят, если он держит у себя на балансе 10% от российских ЗВР. (Сечину писать не стоит, он в долгах как в шелках, китайцам наперед на 10 лет продал свою добычу).

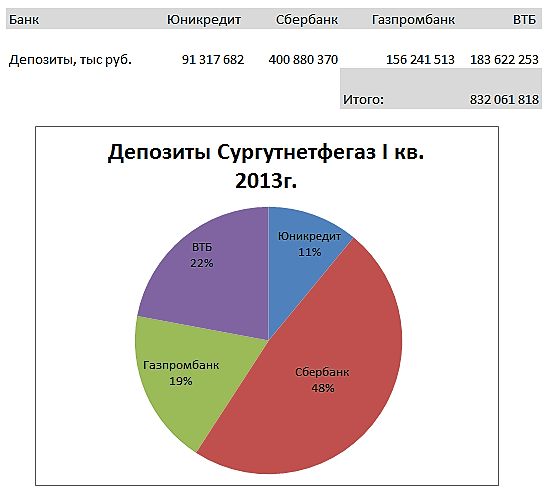

Ольга, рос банки, несколько лет назад раскрывали структуру там вроде сбер, ВТБ и прочие лидеры были, думаю и сейчас в них держит. Знаю что 800 ярдов лежит в Газпромбанке

Вредный инвестор, ну примерно так как в 13 году.

Вряд ли что-то изменилось. Он кроет валютную ликвидность системщикам. Любое телодвижение по мешку денег или нераспределенке даже на 1 лярд спровоцирует взрослую проблему у обозначенных. Разве что только итальянский юник, итальяшки давно на маржин-колле сидяь только не признаются в этом