| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 718,8 млрд |

| Выручка | 917,4 млрд |

| EBITDA | – |

| Прибыль | 841,9 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 2,0 |

| P/S | 1,9 |

| P/BV | 0,3 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| 28/06 ГОСА по дивидендам за 2023 год | |

| Прошедшие события Добавить событие | |

Сургутнефтегаз акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Есть большая вероятность если брать исторические аналогии, то пик акций будет еще пару дней и там откат может быть обратно на 40, а рост уже к июню. Если так Будет я обратно плечи восстановлю

Есть большая вероятность если брать исторические аналогии, то пик акций будет еще пару дней и там откат может быть обратно на 40, а рост уже к июню. Если так Будет я обратно плечи восстановлю

Рынок вполне обоснованно считает Сургут без кубышки потому что это черная дыра куда пропадают средства акционеров уже более десятка лет и миноры могут только рассчитывать на прибыль от колебаний

, мы не имеем доступа к кубышке и в этом суть.Ее допустим вполне можно занять кому-нибудь на сто лет под ноль процентов…

Робот Бендер, Не, ну там проценты капают за кубышку. Плохо то, что если амеры уйдут в отрицательные ставки, то процент обнулится.

в июне отец спросил как припарковать скромную пенсионную кубышку в 800к, нажитую за 68 лет… ну и совет был (дабы не трепать нервы родителя) кубышку в кубышку… сегодня от фразы «там ещё и дивы будут скоро» он немного растерялся… отголоски великого наедалова 90-х…

процент, да уж, надеюсь вы ему не говорили, как доллар скакал, начиная с 1985??

Сергей, с 85-го, дабы заработать на достойную пенсию, он «скакал» в содружественных странах и явно не за доларом, поэтому и обидно, что не догоняют реалии сегодняшнего дня…

процент, да мы все скакали, я с 90-х стал скакать, но суть в том, что одному сумма больше 50уе, если она в рублях, уже жгет карман, а другой держит упираясь рогами, на сберкнижке, где даже 1% нет, а всего 0,01%, зато надежно… Но зато БЕЗ всяких сомнений несли в ммм, хопер-инвест и прочая… Это, по моему мнению, банальная фин. неграмотность. Рынок вполне обоснованно считает Сургут без кубышки потому что это черная дыра куда пропадают средства акционеров уже более десятка лет и миноры могут только рассчитывать на прибыль от колебаний

Рынок вполне обоснованно считает Сургут без кубышки потому что это черная дыра куда пропадают средства акционеров уже более десятка лет и миноры могут только рассчитывать на прибыль от колебаний, мы не имеем доступа к кубышке и в этом суть.Ее допустим вполне можно занять кому-нибудь на сто лет под ноль процентов…

Вышли в лидеры. Отрыв от других ГФ -существеннен + еще чудовищный BV. Надо бы нормализовать к средним показателям.

Лара Крофт, недооцененность конторы конечно чудовищная…

Kolya Marketolog, только мутная контора очень. Поэтому и стоит столько сколько стоит. По рынку — конечно говоря от позы мне бы хотелось увидеть 55,60,70 в префе чем быстрее, тем лучше, но не будет этого. Так и будем сиси мять. Это прогноз строю исходя из того, чтобы отлосили как можно больше народу. В большом плечевом лонге некомфортно в бумаге, которая почти стоит на месте. В шорте с такими потенциальными дивами и с такими небольшими объемами торгов тоже не айс — кто попытается вшортить по-крупному — сквизанут и порвут как тузик грелку — благо денег пока полно на базаре. А потом чем ниже, тем больше будет желающих хапнуть на халявку вкусных дивов. Так что ждем инфовбросов от «дивов не будет», до «наконец-то раздербанят кубышку» — тут правда обычка рванет, но и преф за ней потянется. Вот такое вот вью.

Пилат, Контора как раз предельно прозрачная.

Богданов — фигура и в отрасли, и в регионе очень уважаемая.

Бизнес у конторы тоже прозрачный и в масштабах отрасли — пожалуй наиболее эффективный, ну как минимум не сильно уступают Лукойлу. А иногда и не уступают. Никаких стремных проектов, никаких закапываний бабла в «прорывные зеленые технологии». Бурят дырки, качают нефть, попутный газ, перерабатывают и продают на месте, что не перерабатывают — успешно торгуют на экспорт.

В политике не замазана ни контора, ни сам Богданов. Да, понятно, что колеблется вместе с курсом партии и правительства©, но в пределах национальной традиции. Да, Богданов в штатах под санкциями, да, есть некоторые ограничения штатов в отношении СНГ (например им не дают в долг американские банки, БУГАГА!), но в ретроспективе — контору все эти обкладывания флажками зацепили чуть менее чем никак, бизнес как вяло, но стабильно рос — так и растет. Планета большая, и «демократический западный мир» — это всего 10% планеты. Остальных 90% планеты СНГ для своего бизнеса хватает за глаза.

Ну и самое главное. Полностью прозрачная бухгалтерия с историей как минимум в 25+ лет. Из которой понятно отношение к кубышке, к акционерам и к моральным качествам компании. Дивиденды по префам за окончившийся год можно посчитать на калькуляторе с точностью до копейки первого января наступившего года. И они будут именно такими. ВСЕГДА БЫЛИ. СНГ по своей сути — настоящий дивидендный аристократ, с единственным нюансом — на падающем долларе падают и дивиденды. Но друзья, переживать в России за падающий доллар… ну, такое ...

А теперь достаем калькуляторы. Негласный расчет цены бизнеса (нормального, среднеприбыльного по своей отрасли) сейчас в России — две годовых выручки. Это если ОООшка с полумутной бухгалтерией. Если АО, с историей, с обращением на биржах — 4 годовых выручки. Минус долги, плюс резервы — если таковые не равны друг другу. Считаем. Выручка СНГ за последние 2 года — 2,6 триллиона. В следующие два года нет никаких оснований, чтобы была меньше — итого за четыре года ориентировочно 5,2 триллиона. Долгов нет (американские банки в долг не дают, БУГАГА!), кубышка — 3,568. Итого, относительно адекватная цена компании — 8,7 триллиона рублей, плюс/минус пару ящиков клинского, кто как торговаться умеет.

Рыночная капитализация на вечер пятницы — 1,645 триллиона. В 5,3 раза дешевле «справедливой» цены. Более чем в два ража дешевле, чем налички в карманах.

Рынок может оставаться неэффективным… долго… ©

Kolya Marketolog, Это всё хорошо. А если всю кубышку потратить на дивы? Компания, по сути, принадлежит трудовому коллективу. 300 руб. на акцию дивы — чем не награда за достойный труд?

khornickjaadle, Откуда их взять то...300.Если всю кубышку сейчас на дивы пустить то всего 82 руб на акцию(и обычку же тоже) выходит.На одни префы -кубышку тратить -это фантастика.

Ну 300р м.б если курс рубля раза в 3.5 рухнет… И это-еще одна причина -держать акции Сур.пр. -это почти как валютный депозит с повышенным %.

Лара Крофт, Да, не учёл обычку…в июне отец спросил как припарковать скромную пенсионную кубышку в 800к, нажитую за 68 лет… ну и совет был (дабы не трепать нервы родителя) кубышку в кубышку… сегодня от фразы «там ещё и дивы будут скоро» он немного растерялся… отголоски великого наедалова 90-х…

процент, да уж, надеюсь вы ему не говорили, как доллар скакал, начиная с 1985??

Сергей, с 85-го, дабы заработать на достойную пенсию, он «скакал» в содружественных странах и явно не за доларом, поэтому и обидно, что не догоняют реалии сегодняшнего дня…Вышли в лидеры. Отрыв от других ГФ -существеннен + еще чудовищный BV. Надо бы нормализовать к средним показателям.

Лара Крофт, недооцененность конторы конечно чудовищная…

Kolya Marketolog, только мутная контора очень. Поэтому и стоит столько сколько стоит. По рынку — конечно говоря от позы мне бы хотелось увидеть 55,60,70 в префе чем быстрее, тем лучше, но не будет этого. Так и будем сиси мять. Это прогноз строю исходя из того, чтобы отлосили как можно больше народу. В большом плечевом лонге некомфортно в бумаге, которая почти стоит на месте. В шорте с такими потенциальными дивами и с такими небольшими объемами торгов тоже не айс — кто попытается вшортить по-крупному — сквизанут и порвут как тузик грелку — благо денег пока полно на базаре. А потом чем ниже, тем больше будет желающих хапнуть на халявку вкусных дивов. Так что ждем инфовбросов от «дивов не будет», до «наконец-то раздербанят кубышку» — тут правда обычка рванет, но и преф за ней потянется. Вот такое вот вью.

Пилат, Контора как раз предельно прозрачная.

Богданов — фигура и в отрасли, и в регионе очень уважаемая.

Бизнес у конторы тоже прозрачный и в масштабах отрасли — пожалуй наиболее эффективный, ну как минимум не сильно уступают Лукойлу. А иногда и не уступают. Никаких стремных проектов, никаких закапываний бабла в «прорывные зеленые технологии». Бурят дырки, качают нефть, попутный газ, перерабатывают и продают на месте, что не перерабатывают — успешно торгуют на экспорт.

В политике не замазана ни контора, ни сам Богданов. Да, понятно, что колеблется вместе с курсом партии и правительства©, но в пределах национальной традиции. Да, Богданов в штатах под санкциями, да, есть некоторые ограничения штатов в отношении СНГ (например им не дают в долг американские банки, БУГАГА!), но в ретроспективе — контору все эти обкладывания флажками зацепили чуть менее чем никак, бизнес как вяло, но стабильно рос — так и растет. Планета большая, и «демократический западный мир» — это всего 10% планеты. Остальных 90% планеты СНГ для своего бизнеса хватает за глаза.

Ну и самое главное. Полностью прозрачная бухгалтерия с историей как минимум в 25+ лет. Из которой понятно отношение к кубышке, к акционерам и к моральным качествам компании. Дивиденды по префам за окончившийся год можно посчитать на калькуляторе с точностью до копейки первого января наступившего года. И они будут именно такими. ВСЕГДА БЫЛИ. СНГ по своей сути — настоящий дивидендный аристократ, с единственным нюансом — на падающем долларе падают и дивиденды. Но друзья, переживать в России за падающий доллар… ну, такое ...

А теперь достаем калькуляторы. Негласный расчет цены бизнеса (нормального, среднеприбыльного по своей отрасли) сейчас в России — две годовых выручки. Это если ОООшка с полумутной бухгалтерией. Если АО, с историей, с обращением на биржах — 4 годовых выручки. Минус долги, плюс резервы — если таковые не равны друг другу. Считаем. Выручка СНГ за последние 2 года — 2,6 триллиона. В следующие два года нет никаких оснований, чтобы была меньше — итого за четыре года ориентировочно 5,2 триллиона. Долгов нет (американские банки в долг не дают, БУГАГА!), кубышка — 3,568. Итого, относительно адекватная цена компании — 8,7 триллиона рублей, плюс/минус пару ящиков клинского, кто как торговаться умеет.

Рыночная капитализация на вечер пятницы — 1,645 триллиона. В 5,3 раза дешевле «справедливой» цены. Более чем в два ража дешевле, чем налички в карманах.

Рынок может оставаться неэффективным… долго… ©

Kolya Marketolog, Это всё хорошо. А если всю кубышку потратить на дивы? Компания, по сути, принадлежит трудовому коллективу. 300 руб. на акцию дивы — чем не награда за достойный труд?

khornickjaadle, Откуда их взять то...300.Если всю кубышку сейчас на дивы пустить то всего 82 руб на акцию(и обычку же тоже) выходит.На одни префы -кубышку тратить -это фантастика.

Ну 300р м.б если курс рубля раза в 3.5 рухнет… И это-еще одна причина -держать акции Сур.пр. -это почти как валютный депозит с повышенным %.

Вышли в лидеры. Отрыв от других ГФ -существеннен + еще чудовищный BV. Надо бы нормализовать к средним показателям.

Лара Крофт, недооцененность конторы конечно чудовищная…

Kolya Marketolog, только мутная контора очень. Поэтому и стоит столько сколько стоит. По рынку — конечно говоря от позы мне бы хотелось увидеть 55,60,70 в префе чем быстрее, тем лучше, но не будет этого. Так и будем сиси мять. Это прогноз строю исходя из того, чтобы отлосили как можно больше народу. В большом плечевом лонге некомфортно в бумаге, которая почти стоит на месте. В шорте с такими потенциальными дивами и с такими небольшими объемами торгов тоже не айс — кто попытается вшортить по-крупному — сквизанут и порвут как тузик грелку — благо денег пока полно на базаре. А потом чем ниже, тем больше будет желающих хапнуть на халявку вкусных дивов. Так что ждем инфовбросов от «дивов не будет», до «наконец-то раздербанят кубышку» — тут правда обычка рванет, но и преф за ней потянется. Вот такое вот вью.

Пилат, Контора как раз предельно прозрачная.

Богданов — фигура и в отрасли, и в регионе очень уважаемая.

Бизнес у конторы тоже прозрачный и в масштабах отрасли — пожалуй наиболее эффективный, ну как минимум не сильно уступают Лукойлу. А иногда и не уступают. Никаких стремных проектов, никаких закапываний бабла в «прорывные зеленые технологии». Бурят дырки, качают нефть, попутный газ, перерабатывают и продают на месте, что не перерабатывают — успешно торгуют на экспорт.

В политике не замазана ни контора, ни сам Богданов. Да, понятно, что колеблется вместе с курсом партии и правительства©, но в пределах национальной традиции. Да, Богданов в штатах под санкциями, да, есть некоторые ограничения штатов в отношении СНГ (например им не дают в долг американские банки, БУГАГА!), но в ретроспективе — контору все эти обкладывания флажками зацепили чуть менее чем никак, бизнес как вяло, но стабильно рос — так и растет. Планета большая, и «демократический западный мир» — это всего 10% планеты. Остальных 90% планеты СНГ для своего бизнеса хватает за глаза.

Ну и самое главное. Полностью прозрачная бухгалтерия с историей как минимум в 25+ лет. Из которой понятно отношение к кубышке, к акционерам и к моральным качествам компании. Дивиденды по префам за окончившийся год можно посчитать на калькуляторе с точностью до копейки первого января наступившего года. И они будут именно такими. ВСЕГДА БЫЛИ. СНГ по своей сути — настоящий дивидендный аристократ, с единственным нюансом — на падающем долларе падают и дивиденды. Но друзья, переживать в России за падающий доллар… ну, такое ...

А теперь достаем калькуляторы. Негласный расчет цены бизнеса (нормального, среднеприбыльного по своей отрасли) сейчас в России — две годовых выручки. Это если ОООшка с полумутной бухгалтерией. Если АО, с историей, с обращением на биржах — 4 годовых выручки. Минус долги, плюс резервы — если таковые не равны друг другу. Считаем. Выручка СНГ за последние 2 года — 2,6 триллиона. В следующие два года нет никаких оснований, чтобы была меньше — итого за четыре года ориентировочно 5,2 триллиона. Долгов нет (американские банки в долг не дают, БУГАГА!), кубышка — 3,568. Итого, относительно адекватная цена компании — 8,7 триллиона рублей, плюс/минус пару ящиков клинского, кто как торговаться умеет.

Рыночная капитализация на вечер пятницы — 1,645 триллиона. В 5,3 раза дешевле «справедливой» цены. Более чем в два ража дешевле, чем налички в карманах.

Рынок может оставаться неэффективным… долго… ©

Kolya Marketolog, Это всё хорошо. А если всю кубышку потратить на дивы? Компания, по сути, принадлежит трудовому коллективу. 300 руб. на акцию дивы — чем не награда за достойный труд?Кстати при текущем курсе, дивы за 21й год ~3.2р

Выходит с десяток рублей за ~15 месяцев

zzznth, при текущем курсе, операционка будет около 300 ярд+120-130 депозиты+110 ярдов переоценка бакса если брать закрытие года на 73.8 итого 4- 4.5 руб дивы

Вредный инвестор, я более консервативную оценку по операционке брал. но да, за 4й квартал было 65 ярдов. а добычу уже будут только наращивать. Под 4 рубля даже светит

zzznth, 11,25/43=26% за 15 месяцев. Что то очень жирно в текущих условияхКстати при текущем курсе, дивы за 21й год ~3.2р

Выходит с десяток рублей за ~15 месяцев

zzznth, при текущем курсе, операционка будет около 300 ярд+120-130 депозиты+110 ярдов переоценка бакса если брать закрытие года на 73.8 итого 4- 4.5 руб дивы

Вредный инвестор, я более консервативную оценку по операционке брал. но да, за 4й квартал было 65 ярдов. а добычу уже будут только наращивать. Под 4 рубля даже светит

Вышли в лидеры. Отрыв от других ГФ -существеннен + еще чудовищный BV. Надо бы нормализовать к средним показателям.

Лара Крофт, недооцененность конторы конечно чудовищная…

Kolya Marketolog, только мутная контора очень. Поэтому и стоит столько сколько стоит. По рынку — конечно говоря от позы мне бы хотелось увидеть 55,60,70 в префе чем быстрее, тем лучше, но не будет этого. Так и будем сиси мять. Это прогноз строю исходя из того, чтобы отлосили как можно больше народу. В большом плечевом лонге некомфортно в бумаге, которая почти стоит на месте. В шорте с такими потенциальными дивами и с такими небольшими объемами торгов тоже не айс — кто попытается вшортить по-крупному — сквизанут и порвут как тузик грелку — благо денег пока полно на базаре. А потом чем ниже, тем больше будет желающих хапнуть на халявку вкусных дивов. Так что ждем инфовбросов от «дивов не будет», до «наконец-то раздербанят кубышку» — тут правда обычка рванет, но и преф за ней потянется. Вот такое вот вью.

Пилат, Контора как раз предельно прозрачная.

Богданов — фигура и в отрасли, и в регионе очень уважаемая.

Бизнес у конторы тоже прозрачный и в масштабах отрасли — пожалуй наиболее эффективный, ну как минимум не сильно уступают Лукойлу. А иногда и не уступают. Никаких стремных проектов, никаких закапываний бабла в «прорывные зеленые технологии». Бурят дырки, качают нефть, попутный газ, перерабатывают и продают на месте, что не перерабатывают — успешно торгуют на экспорт.

В политике не замазана ни контора, ни сам Богданов. Да, понятно, что колеблется вместе с курсом партии и правительства©, но в пределах национальной традиции. Да, Богданов в штатах под санкциями, да, есть некоторые ограничения штатов в отношении СНГ (например им не дают в долг американские банки, БУГАГА!), но в ретроспективе — контору все эти обкладывания флажками зацепили чуть менее чем никак, бизнес как вяло, но стабильно рос — так и растет. Планета большая, и «демократический западный мир» — это всего 10% планеты. Остальных 90% планеты СНГ для своего бизнеса хватает за глаза.

Ну и самое главное. Полностью прозрачная бухгалтерия с историей как минимум в 25+ лет. Из которой понятно отношение к кубышке, к акционерам и к моральным качествам компании. Дивиденды по префам за окончившийся год можно посчитать на калькуляторе с точностью до копейки первого января наступившего года. И они будут именно такими. ВСЕГДА БЫЛИ. СНГ по своей сути — настоящий дивидендный аристократ, с единственным нюансом — на падающем долларе падают и дивиденды. Но друзья, переживать в России за падающий доллар… ну, такое ...

А теперь достаем калькуляторы. Негласный расчет цены бизнеса (нормального, среднеприбыльного по своей отрасли) сейчас в России — две годовых выручки. Это если ОООшка с полумутной бухгалтерией. Если АО, с историей, с обращением на биржах — 4 годовых выручки. Минус долги, плюс резервы — если таковые не равны друг другу. Считаем. Выручка СНГ за последние 2 года — 2,6 триллиона. В следующие два года нет никаких оснований, чтобы была меньше — итого за четыре года ориентировочно 5,2 триллиона. Долгов нет (американские банки в долг не дают, БУГАГА!), кубышка — 3,568. Итого, относительно адекватная цена компании — 8,7 триллиона рублей, плюс/минус пару ящиков клинского, кто как торговаться умеет.

Рыночная капитализация на вечер пятницы — 1,645 триллиона. В 5,3 раза дешевле «справедливой» цены. Более чем в два раза дешевле, чем налички в карманах. Плюс дивиденды на префы в этом году ожидаются 15,5% от цены пятницы ...

Но как поет Серега Шнуров: «любит наш народ, всякое гавно»… Потому друг у друга из рук вырывают всякий мутный трешак типа Татнефти, по которой вопрос дивидендов решается в тихих кабинетах столицы Золотой Орды, и неоднократно случалось, когда вместо ясных и понятных дивов договаривались об «инвестициях в проекты Республики», брея по бороде миноритариев. Да и даже когда не бреют — ну больше 7% дивдоходности и не светит. Или какой-нибудь простигосподи Энел, менеджеры которого поковырялись в носу и сказали миноритариям «не, парни, дивидендов не будет в этом году. Может в следующем будут большие. А может через год.» Вот этим трэшаком под завязку набиты долгосрочные ИИС миллионов физиков. Правильно, зачем им префы Сургута с дивдоходностью 15,5%? ;)

Рынок может оставаться неэффективным… долго… ©Кстати при текущем курсе, дивы за 21й год ~3.2р

Выходит с десяток рублей за ~15 месяцев

zzznth, при текущем курсе, операционка будет около 300 ярд+120-130 депозиты+110 ярдов переоценка бакса если брать закрытие года на 73.8 итого 4- 4.5 руб дивыА ведь я угадал, что главбух не выложит материалы до конца рабочего дня в пятницу!

И консервативная оценка дивов под 6.90 — тоже достаточно близко к получившимся 6.72.

Но это конечно не 8.5, чтобы главбух в понедельник по 70 сдавал.

Даже до 60 наверное не долетит. Точнее, к отсечке может и возьмет, но не в понедельник.

В понедельник будет день быстрых интрадейщиков, которые за 2% и сами удавятся, и соседа удавят. Так что выше 45 в понедельник не жду.

Зато вот во вторник инфа про щедрые девы дойдет даже до самых отсталых слоев инвесторов, и ждем полтосик. Там сдам 2/3 депозита, а остальная треть поедет до дивидендов. Дешевле чем по 60 я её не отдам.

И да, есть призрачная надежда на шортилок типа Шмули, что до сквиза доиграются. Поэтому на всякий случай буду держать активный тейк на 67,2

Kolya Marketolog, Акции же на вечернее торговались, кто хотел тот мог купить, но реакции ноль.А вот плечевики свои плечи в ближайшие дни будут скидывать все однозначно т.к.идти в отсечку на плечах в Сургуте безсмысленное дело.Хорошо если дадут возможность выскочить без крови в боковике.

Робот Бендер, ну как. было на закрытии основной сессии 42.555, вечерка закрылась на 42.985. +1% все ж

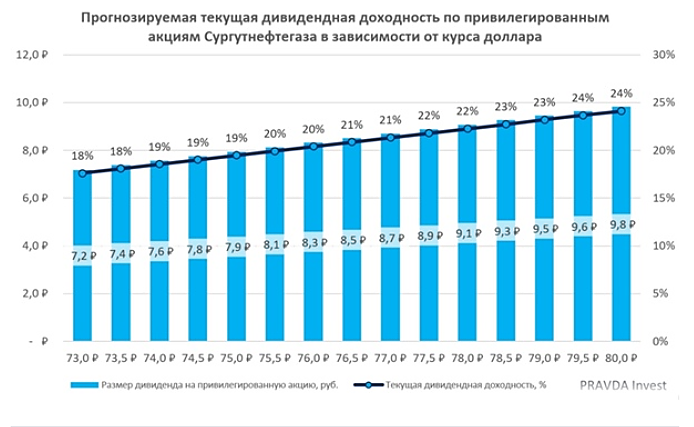

Сургутнефтегаз: годовая отчётность опубликована, можно и дивиденды посчитать

🧮 Ну вот мы и дождались бухгалтерской отчётности Сургутнефтегаза по РСБУ за 2020 год, которую компания опубликовала в пятницу вечером. Предлагаю пробежаться по основным моментам, а в конце поста посчитать наши любимые дивиденды, которые благодаря чёткой и понятной див.политике легко просчитываются по префам с большой точностью.

🦠 Итак, выручка Сургута по итогам минувшего года снизилась почти наполовину – до 1,06 трлн рублей, что было весьма ожидаемым на фоне всех проблем, с которыми столкнулась в ковидном 2020 году вся мировая нефтяная отрасль, и снижению добычи в рамках соглашения ОПЕК+.

❓Но разве падение выручки способно помешать Сургутнефтегазу показать в итоге сильные финансовые результаты, когда курс доллара растёт с 61,91 руб. на момент 31 декабря 2019 года до 73,88 руб. к концу 2020 года? Конечно же нет!

Авто-репост. Читать в блоге >>>

Козлов Юрий, График ЧП представляет собой сужающийся треугольник. Рекорд ЧП от 2014 года ещё не побит.

khornickjaadle, 14 год вобще был кайфный, надеюсь в этом году войнушка будет в хохляндии вот тогда и будем рекорды ставить

Коммунизму быть!, Неизвестно как будет. В 2014 году курс поднялся на нефти. Если война будет и разрастётся, то может всё повалиться, в том числе и СУР.

khornickjaadle, ну и отлично поскупимся на дурнях, и получим рекордные дивыСургутнефтегаз: годовая отчётность опубликована, можно и дивиденды посчитать

🧮 Ну вот мы и дождались бухгалтерской отчётности Сургутнефтегаза по РСБУ за 2020 год, которую компания опубликовала в пятницу вечером. Предлагаю пробежаться по основным моментам, а в конце поста посчитать наши любимые дивиденды, которые благодаря чёткой и понятной див.политике легко просчитываются по префам с большой точностью.

🦠 Итак, выручка Сургута по итогам минувшего года снизилась почти наполовину – до 1,06 трлн рублей, что было весьма ожидаемым на фоне всех проблем, с которыми столкнулась в ковидном 2020 году вся мировая нефтяная отрасль, и снижению добычи в рамках соглашения ОПЕК+.

❓Но разве падение выручки способно помешать Сургутнефтегазу показать в итоге сильные финансовые результаты, когда курс доллара растёт с 61,91 руб. на момент 31 декабря 2019 года до 73,88 руб. к концу 2020 года? Конечно же нет!

Авто-репост. Читать в блоге >>>

Козлов Юрий, График ЧП представляет собой сужающийся треугольник. Рекорд ЧП от 2014 года ещё не побит.

khornickjaadle, 14 год вобще был кайфный, надеюсь в этом году войнушка будет в хохляндии вот тогда и будем рекорды ставить

Коммунизму быть!, Неизвестно как будет. В 2014 году курс поднялся на нефти. Если война будет и она разрастётся, то может всё повалиться, в том числе и СУР.Сургутнефтегаз: годовая отчётность опубликована, можно и дивиденды посчитать

🧮 Ну вот мы и дождались бухгалтерской отчётности Сургутнефтегаза по РСБУ за 2020 год, которую компания опубликовала в пятницу вечером. Предлагаю пробежаться по основным моментам, а в конце поста посчитать наши любимые дивиденды, которые благодаря чёткой и понятной див.политике легко просчитываются по префам с большой точностью.

🦠 Итак, выручка Сургута по итогам минувшего года снизилась почти наполовину – до 1,06 трлн рублей, что было весьма ожидаемым на фоне всех проблем, с которыми столкнулась в ковидном 2020 году вся мировая нефтяная отрасль, и снижению добычи в рамках соглашения ОПЕК+.

❓Но разве падение выручки способно помешать Сургутнефтегазу показать в итоге сильные финансовые результаты, когда курс доллара растёт с 61,91 руб. на момент 31 декабря 2019 года до 73,88 руб. к концу 2020 года? Конечно же нет!

Авто-репост. Читать в блоге >>>

Козлов Юрий, График ЧП представляет собой сужающийся треугольник. Рекорд ЧП от 2014 года ещё не побит.

khornickjaadle, 14 год вобще был кайфный, надеюсь в этом году войнушка будет в хохляндии вот тогда и будем рекорды ставитьСургутнефтегаз: годовая отчётность опубликована, можно и дивиденды посчитать

🧮 Ну вот мы и дождались бухгалтерской отчётности Сургутнефтегаза по РСБУ за 2020 год, которую компания опубликовала в пятницу вечером. Предлагаю пробежаться по основным моментам, а в конце поста посчитать наши любимые дивиденды, которые благодаря чёткой и понятной див.политике легко просчитываются по префам с большой точностью.

🦠 Итак, выручка Сургута по итогам минувшего года снизилась почти наполовину – до 1,06 трлн рублей, что было весьма ожидаемым на фоне всех проблем, с которыми столкнулась в ковидном 2020 году вся мировая нефтяная отрасль, и снижению добычи в рамках соглашения ОПЕК+.

❓Но разве падение выручки способно помешать Сургутнефтегазу показать в итоге сильные финансовые результаты, когда курс доллара растёт с 61,91 руб. на момент 31 декабря 2019 года до 73,88 руб. к концу 2020 года? Конечно же нет!

Авто-репост. Читать в блоге >>>

Козлов Юрий, График ЧП представляет собой сужающийся треугольник. Рекорд ЧП от 2014 года ещё не побит. Сургутнефтегаз: годовая отчётность опубликована, можно и дивиденды посчитать

Сургутнефтегаз: годовая отчётность опубликована, можно и дивиденды посчитать🧮 Ну вот мы и дождались бухгалтерской отчётности Сургутнефтегаза по РСБУ за 2020 год, которую компания опубликовала в пятницу вечером. Предлагаю пробежаться по основным моментам, а в конце поста посчитать наши любимые дивиденды, которые благодаря чёткой и понятной див.политике легко просчитываются по префам с большой точностью.

🦠 Итак, выручка Сургута по итогам минувшего года снизилась почти наполовину – до 1,06 трлн рублей, что было весьма ожидаемым на фоне всех проблем, с которыми столкнулась в ковидном 2020 году вся мировая нефтяная отрасль, и снижению добычи в рамках соглашения ОПЕК+.

❓Но разве падение выручки способно помешать Сургутнефтегазу показать в итоге сильные финансовые результаты, когда курс доллара растёт с 61,91 руб. на момент 31 декабря 2019 года до 73,88 руб. к концу 2020 года? Конечно же нет!

Авто-репост. Читать в блоге >>>За счет чего формируется дивиденд и вообще доходность? За счет каких источников деятельности сургута?

Их три*:

1. Нефть

2. Проценты за кубышку

3. Курсовая переоценка

Каков же расклад влияния? (по итогам 20-го года)

Из общей суммы дивидента (=6,72 р.)

>> 1 рубль 39 копеек — за счет нефти (21%)

>> 93 копейки — за счет процентов от кубышки (14%)

>> 4 рубля 40 копеек — за счет счет роста курса доллара (65%)

Ну и не сложно посчитать, какая получается доходность от наших инвестиций в разрезе ее источников (возьмем для расчета цену акции = 42 рубля).

>> 3,3% — за нефть

>> 2,2% — за кубышку (привет знатокам ))

>> 10,5% — за доллар

*Изготовление мебели, выращивание кур, свиней, страхование и прочее опускаю (на основание ничтожности влияния).

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Год неудачный. Супер будет, когда доходы от нефти вырастут, вырастут проценты от кубышки и сама кубышка.

khornickjaadle, Вернее, год недостаточно удачный.

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

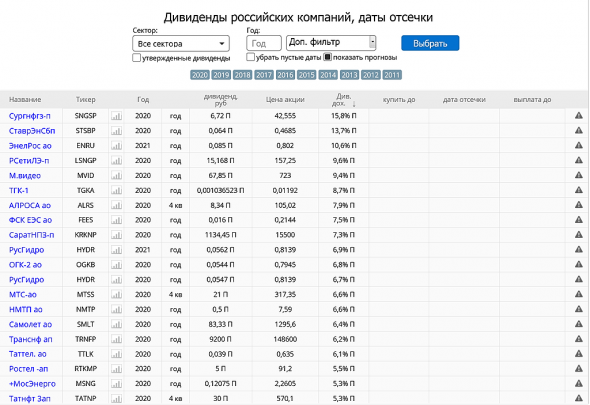

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)