| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 761,1 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 1,3 |

| P/S | 0,8 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| 28/06 ГОСА по дивидендам за 2023 год | |

| Прошедшие события Добавить событие | |

Сургутнефтегаз акции

ао: 34.815₽ -0.54%ап: 67.165₽ -0.37%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Всем доброго утра. Скоро забастовки у нефтяников в Норвегии закончатся, пройдут ураганы в США и нефть снова вниз, бакс и сургут пр вверх, так что пока дают докупайтесь

Всем доброго утра. Скоро забастовки у нефтяников в Норвегии закончатся, пройдут ураганы в США и нефть снова вниз, бакс и сургут пр вверх, так что пока дают докупайтесьДивы кто за 2020г прикинул? У меня при текущем курсе и операционной прибыли 180млрд за год вышло 7.4р. Есть другие мнения?

РоманП., не прикидывал ленивый только. тут другой вопрос — а какие ждать за 2021 г. есть мнения, что курсовая разница за 2021 может быть и отрицательной…

A Che, надо смотреть дальше, всю картину

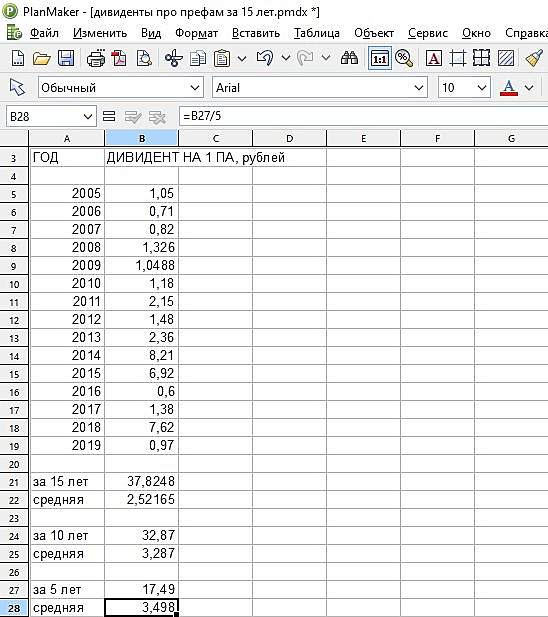

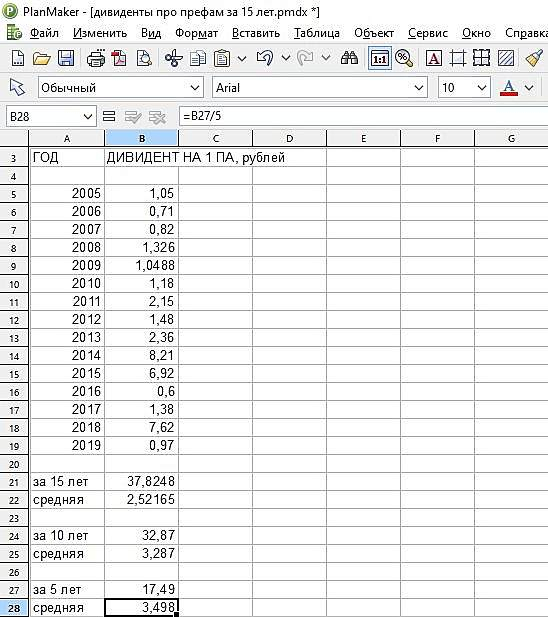

Средняя дивидендная доходность по префам Сургутнефтегаза:

За последние 15 лет с 2005 г. — 2,52 рубля в год

За последние 10 лет с 2010 г. — 3,287 рубля в год

За последние 5 лет с 2015 г. — 3,498 рубля в год

Нетрудно заметить, что доходность растет и видимо во многом за счет роста «кубышки».

Но даже за 15 лет она составляет 6,5%, что выше, чем сейчас средняя доходность акций входящих в индекс Мосбиржи ( smart-lab.ru/blog/592215.php )

За последние 5 лет она составила 9% в среднем (при курсе 38,5).

Даже если рассматривать бумаги лишь как див.тикеты, они явно недооценены. Нормальной для них была бы средняя доходность в 6% годовых при средней цене около 58 рублей (с разбросом от 40-50 до 80-90 рублей в зависимости от прогноза на год).

Алексей aka Markitant, В 2008 она стоила 5 р в прошлом году дивами 6р с копейками выплатили. так что странно вы див доходность считаете. Те кто тогда вкладывал уже свое забрали.Дивы кто за 2020г прикинул? У меня при текущем курсе и операционной прибыли 180млрд за год вышло 7.4р. Есть другие мнения?

РоманП., не прикидывал ленивый только. тут другой вопрос — а какие ждать за 2021 г. есть мнения, что курсовая разница за 2021 может быть и отрицательной…

A Che, надо смотреть дальше, всю картину

Средняя дивидендная доходность по префам Сургутнефтегаза:

За последние 15 лет с 2005 г. — 2,52 рубля в год

За последние 10 лет с 2010 г. — 3,287 рубля в год

За последние 5 лет с 2015 г. — 3,498 рубля в год

Нетрудно заметить, что доходность растет и видимо во многом за счет роста «кубышки».

Но даже за 15 лет она составляет 6,5%, что выше, чем сейчас средняя доходность акций входящих в индекс Мосбиржи ( smart-lab.ru/blog/592215.php )

За последние 5 лет она составила 9% в среднем (при курсе 38,5).

Даже если рассматривать бумаги лишь как див.тикеты, они явно недооценены. Нормальной для них была бы средняя доходность в 6% годовых при средней цене около 58 рублей (с разбросом от 40-50 до 80-90 рублей в зависимости от прогноза на год).

Алексей aka Markitant, в долгосрочном плане да. Ну и от цены и года входа зависит.

С другой стороны как при таких прозрачных условиях акция может быть недооценена рынком?

A Che, в прошлые года понятно, было много других бумаг с высокими дивидендами, да и банковская ставка была намного выше. Но на мой взгляд именно для нынешних условий бумага стала недооцененной, впрочем не стоит забывать и о рисках, и не только укрепления рубля. Мы ничего не знаем о владельцах компании, а значит есть риск, что их планы не совпадут с нашими желаниями.

Алексей aka Markitant, вот вот. Лично я буду рассматривать покупку ниже 37.5. Как сейчас помню момент когда летом цена была 35.9 где-то, но все ждал ниже… КлассикаДивы кто за 2020г прикинул? У меня при текущем курсе и операционной прибыли 180млрд за год вышло 7.4р. Есть другие мнения?

РоманП., не прикидывал ленивый только. тут другой вопрос — а какие ждать за 2021 г. есть мнения, что курсовая разница за 2021 может быть и отрицательной…

A Che, надо смотреть дальше, всю картину

Средняя дивидендная доходность по префам Сургутнефтегаза:

За последние 15 лет с 2005 г. — 2,52 рубля в год

За последние 10 лет с 2010 г. — 3,287 рубля в год

За последние 5 лет с 2015 г. — 3,498 рубля в год

Нетрудно заметить, что доходность растет и видимо во многом за счет роста «кубышки».

Но даже за 15 лет она составляет 6,5%, что выше, чем сейчас средняя доходность акций входящих в индекс Мосбиржи ( smart-lab.ru/blog/592215.php )

За последние 5 лет она составила 9% в среднем (при курсе 38,5).

Даже если рассматривать бумаги лишь как див.тикеты, они явно недооценены. Нормальной для них была бы средняя доходность в 6% годовых при средней цене около 58 рублей (с разбросом от 40-50 до 80-90 рублей в зависимости от прогноза на год).

Алексей aka Markitant, в долгосрочном плане да. Ну и от цены и года входа зависит.

С другой стороны как при таких прозрачных условиях акция может быть недооценена рынком?

A Che, в прошлые года понятно, было много других бумаг с высокими дивидендами, да и банковская ставка была намного выше. Но на мой взгляд именно для нынешних условий бумага стала недооцененной, впрочем не стоит забывать и о рисках, и не только укрепления рубля. Мы ничего не знаем о владельцах компании, а значит есть риск, что их планы не совпадут с нашими желаниями.Дивы кто за 2020г прикинул? У меня при текущем курсе и операционной прибыли 180млрд за год вышло 7.4р. Есть другие мнения?

РоманП., не прикидывал ленивый только. тут другой вопрос — а какие ждать за 2021 г. есть мнения, что курсовая разница за 2021 может быть и отрицательной…

A Che, надо смотреть дальше, всю картину

Средняя дивидендная доходность по префам Сургутнефтегаза:

За последние 15 лет с 2005 г. — 2,52 рубля в год

За последние 10 лет с 2010 г. — 3,287 рубля в год

За последние 5 лет с 2015 г. — 3,498 рубля в год

Нетрудно заметить, что доходность растет и видимо во многом за счет роста «кубышки».

Но даже за 15 лет она составляет 6,5%, что выше, чем сейчас средняя доходность акций входящих в индекс Мосбиржи ( smart-lab.ru/blog/592215.php )

За последние 5 лет она составила 9% в среднем (при курсе 38,5).

Даже если рассматривать бумаги лишь как див.тикеты, они явно недооценены. Нормальной для них была бы средняя доходность в 6% годовых при средней цене около 58 рублей (с разбросом от 40-50 до 80-90 рублей в зависимости от прогноза на год).

Алексей aka Markitant, в долгосрочном плане да. Ну и от цены и года входа зависит.

С другой стороны как при таких прозрачных условиях акция может быть недооценена рынком?Дивы кто за 2020г прикинул? У меня при текущем курсе и операционной прибыли 180млрд за год вышло 7.4р. Есть другие мнения?

РоманП., не прикидывал ленивый только. тут другой вопрос — а какие ждать за 2021 г. есть мнения, что курсовая разница за 2021 может быть и отрицательной…

A Che, надо смотреть дальше, всю картину

Средняя дивидендная доходность по префам Сургутнефтегаза:

За последние 15 лет с 2005 г. — 2,52 рубля в год

За последние 10 лет с 2010 г. — 3,287 рубля в год

За последние 5 лет с 2015 г. — 3,498 рубля в год

Нетрудно заметить, что доходность растет и видимо во многом за счет роста «кубышки».

Но даже за 15 лет она составляет 6,5%, что выше, чем сейчас средняя доходность акций входящих в индекс Мосбиржи ( smart-lab.ru/blog/592215.php )

За последние 5 лет она составила 9% в среднем (при курсе 38,5).

Даже если рассматривать бумаги лишь как див.тикеты, они явно недооценены. Нормальной для них была бы средняя доходность в 6% годовых при средней цене около 58 рублей (с разбросом от 40-50 до 80-90 рублей в зависимости от прогноза на год).Если закроют, рублю и экономике хана, доллар по любому меньше стоить не будет, кто в рубль заливать будет? Китай?

Pasha, насколько я понимаю имеет значение курс на 31.12 каждого года. вот так на год вперед предсказать… в этом году то пока не понятно каким он будет. возможно даже лучше что бы он был не сильно высоким.Дивы кто за 2020г прикинул? У меня при текущем курсе и операционной прибыли 180млрд за год вышло 7.4р. Есть другие мнения?

РоманП., не прикидывал ленивый только. тут другой вопрос — а какие ждать за 2021 г. есть мнения, что курсовая разница за 2021 может быть и отрицательной…

A Che, ленивый тоже прикидывал:)

Российская компания, акционеры которой гнобят национальную валюту РФ. ))) Налог нужно 30% начинать с них брать.

Alka Alka, чё за ересь?что такое? инвесторы продают Сургут преф. и покупают Совкомфлот?

Роман Ранний, и так десять раз.....)

В принципе, ценник привлекательный, всерьез рассматриваю покупку префов. Смущает отрицательное ev/ebitda. Коллеги, подскажите пожалуйста, почему?

Kraken, отрицательный чистый долг, который выше капитализацииЧего так префу утопили, бакс стабильно за 78

Дмитрий, ну сегодня же не 31 декабря, ещё можно сидельцев помучать-повозить)

===Операции с акциями SNGS

===Операции с акциями SNGS

Экшен: Операции с акциями

Эмитент: Сургутнефтегаз

Тикер акций: SNGS

Кто покупает?

. Основание для отчуждения соответствующей организацией голосующих акций эмитента: решение Совета директоров эмитента.

Дата события: 06.10.2020

Дата публикации: 07.10.2020 08:34:00

Ссылка на сообщение: http://www.e-disclosure.ru/portal/company.aspx?id=312

Авто-репост. Читать в блоге >>>- Лучше бы бакс закрыл год на уровне 75-77, тогда летняя див отсечка при курсе бакса от 78 и выше закрылась бы пулей и дивиденды хорошие были бы 2 года подрядят

[Переслано от FlashTraderNews4Bot]

⚠️ СУРГУТНЕФТЕГАЗ ПРОДАЛ СО СВОЕГО БАЛАНСА 1,08 МЛН ОБЫКНОВЕНЫХ АКЦИЙ (6 ОКТЯБРЯ)

2.4. Количество голосующих акций эмитента, отчужденных соответствующей организацией, шт.: 1 079 979

2.5. Основание для отчуждения соответствующей организацией голосующих акций эмитента: решение Совета директоров эмитента.

2.6. Количество голосующих акций эмитента, которые находились в собственности эмитента до отчуждения голосующих акций эмитента, шт.: 1 079 979

2.7. Количество голосующих акций эмитента, которые находятся в собственности эмитента после отчуждения голосующих акций эмитента, шт.: 0 #GAZA #GAZAP #id312 #id859 #micex(+) #SNGS #SNGSP #новости(+)

Роман Ранний, и куда теперь: вверх или вниз?)

Russia-n-Roul, 1м акций это 36м.р, это очень ничтожна малая сумма для Сургута. Сейчас нужно ждать отчет за 9 месяцев в октябре. Отчет должен быть шикарным, так как на конец сентября бакс к 78 р улетел. А в Июне он был 71 так, что ждем. Сейчас всех случайных пассажиров высадят и поедим.- Думаю после открытия амеров мы порастем т.к. Нефть и РТС вниз, что по идее бычий стимул для сурика преф

[Переслано от FlashTraderNews4Bot]

⚠️ СУРГУТНЕФТЕГАЗ ПРОДАЛ СО СВОЕГО БАЛАНСА 1,08 МЛН ОБЫКНОВЕНЫХ АКЦИЙ (6 ОКТЯБРЯ)

2.4. Количество голосующих акций эмитента, отчужденных соответствующей организацией, шт.: 1 079 979

2.5. Основание для отчуждения соответствующей организацией голосующих акций эмитента: решение Совета директоров эмитента.

2.6. Количество голосующих акций эмитента, которые находились в собственности эмитента до отчуждения голосующих акций эмитента, шт.: 1 079 979

2.7. Количество голосующих акций эмитента, которые находятся в собственности эмитента после отчуждения голосующих акций эмитента, шт.: 0 #GAZA #GAZAP #id312 #id859 #micex(+) #SNGS #SNGSP #новости(+)

Роман Ранний, и куда теперь: вверх или вниз?)

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Чтобы купить акции, выберите надежного брокера: