Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВ «Газпром нефти» назвали сроки начала промышленной добычи трудноизвлекаемой нефти

«Газпром нефть» по итогам прошлого года увеличила добычу трудноизвлекаемых запасов (ТрИЗ) нефти баженовской свиты на 78% по сравнению с 2019-м до 100 000 т, сообщила компания 18 февраля. С 2017-го – начала разработки – себестоимость добычи баженовской нефти снизилась с 30 000 руб. за 1 т до 13 000 руб. Как уточнили в «Газпром нефти», затраты снижаются за счет собственных технологических разработок. Уровень импортозамещения при строительстве этих скважин превысил 95%.

www.vedomosti.ru/business/articles/2021/02/18/858571-gazprom-nefti

| Число акций ао | 4 741 млн |

| Номинал ао | 0.0016 руб |

| Тикер ао |

|

| Капит-я | 2 314,7 млрд |

| Выручка | 3 765,0 млрд |

| EBITDA | 1 087,7 млрд |

| Прибыль | 323,6 млрд |

| Дивиденд ао | 44,51 |

| P/E | 7,2 |

| P/S | 0,6 |

| P/BV | 0,8 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 9,1% |

| Газпромнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпромнефть акции

488.2₽ +0.87%

-

Чего падаем, на таком приличном отчете?

OrakulizSochi, сама в шоке

Lenskay, все падают просто. Только шлак запампилиЧего падаем, на таком приличном отчете?

OrakulizSochi, сама в шоке

Чистая прибыль «Газпром нефть» по МСФО за 2020 г. составила ₽120,63 млрд., что в 3,5 раза ниже по сравнению с ₽422,08 млрд. в предыдущем году. Выручка сократилась на 19,5% до ₽2 трлн. против ₽2,48 трлн. годом ранее.

Чистый долг растет, на начало 2021 года — 642 млрд.руб

EBITDA=485 млд.руб. Рентабельность по EBITDA = 24%, Р/Е = 13,2

За 2020 год высоких дивидендов ждать не стоит. А вот на будущие периоды уже обозначена цифра в 50% от чистой прибыли. Вкупе с сокращением кап. затрат, акционеры смогут увидеть высокие дивиденды уже за первое полугодие 2021 года.

Газпром может провести SPO Газпромнефти, в таком случае он тоже заинтересован в росте капитализации компании, чтобы продать часть пакета по хорошим ценам. Одновременно с этим, увеличение free float позволит компании попасть в индексы, что привлечет крупные фонды и тоже позитивно отразится на капитализации.

Сейчас компания имеет самую низкую оценку капитала, P/B = 0,71. При этом сопоставимые по размеру аналоги стоят дороже и имеют более низкую рентабельность капитала за последние 3 года. Все эти факторы позволяют выделить данную компанию, как самую интересную с точки зрения — цена/качество/потенциал роста- Опубликованные результаты Газпром нефти за 4 квартал в рамках консенсуса - Атон

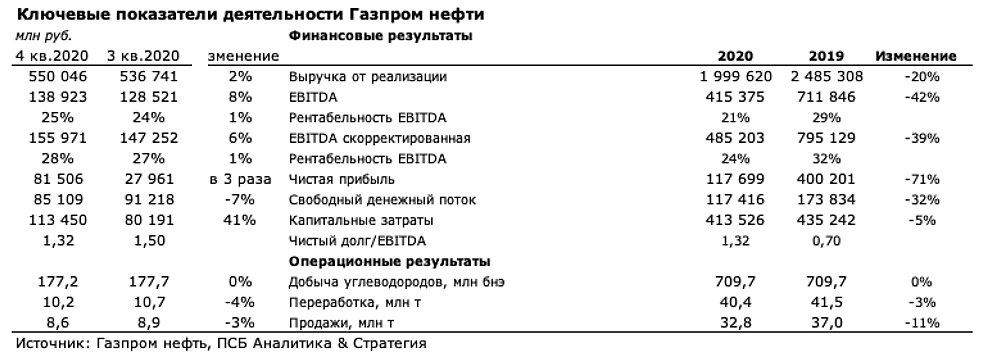

Газпром нефть опубликовала результаты за 4К20 в целом в рамках консенсуса и оценок АТОНа.

FCF в 4К20 упал на 7% кв/кв до 85 млрд руб. под давлением капзатрат, которые превысили изначальные прогнозы компании.

Газпром нефть в настоящий момент торгуется с мультипликатором EV/EBITDA 2021П 4.6x, по оценкам АТОНа, что соответствует дисконту 4% к российским аналогам и 2% к ее собственному 2-летнему среднему значению.

Выручка и EBITDA совпали с консенсус-оценками, а чистая прибыль оказалась на 9% выше из-за курсовых разниц. Выручка (550 млрд руб., +2.5% кв/кв) была преимущественно поддержана повышением цен на нефть и нефтепродукты (Urals +3.5% кв/кв в долларовом выражении, нафта +4.8% кв/кв, дизельное топливо +2.8%), а также ростом добычи углеводородов (+2% кв/кв до 23.97 млн тнэ), что объясняется сезонным ростом добычи газа. В то же самое время объемы переработки снизились на 4.2% кв/кв из-за плановых ремонтов на НПЗ. EBITDA (119.5 млрд руб.) увеличилась на 6% кв/кв в основном благодаря улучшению макроэкономической конъюнктуры, при этом рентабельность EBITDA укрепилась на 0.6 пп кв/кв до 21.7%. Газпром нефть отчиталась о чистой прибыли в размере 81.5 млрд руб. (в 2.9x выше кв/кв), которая была поддержана более высокой долей прибыли от ассоциированных структур и СП (19.4 млрд руб., +26.4% кв/кв), а также прибылью от курсовых разниц (17.6 млрд руб. против убытка в 30 млрд руб. в 3К20).

Авто-репост. Читать в блоге >>> ⚠️🛢#нефть #мнение #smartmoney

Глава «Газпром нефти» заявил, что видит признаки перегрева на нефтяном рынке. В долгосрочной перспективе, по его словам, стоимость нефти снова может опуститься вплоть до $45 — Forbes (https://www.forbes.ru/newsroom/biznes/421511-glava-gazprom-nefti-zayavil-o-priznakah-peregreva-na-neftyanom-rynke)

45 долларов в среднем было в 4 кв. Получилось заработать 80 млрд ЧП. При такой цене 320 млрд за год, P/E = 5

- Газпром нефть будет выплачивать промежуточные дивиденды в 50% от прибыли

глава «Газпром нефти» Александр Дюков:Что касается выплаты промежуточных дивидендов, это практика будет сохранена

Совет директоров уже принял решение о том, что в рамках нашей дивидендной политики мы будем выплачивать 50% чистой прибыли (по МСФО). По результатам второго полугодия прошлого года, несмотря на сложную ситуацию на рынке, мы произвели это выплату, заплатили 50% от чистой прибыли. Эта практика будет продолжаться

источник

Авто-репост. Читать в блоге >>>

Сегодня вышли финансовые результаты Газпромнефти за 4 квартал и весь 2020 год по МСФО.

Сегодня вышли финансовые результаты Газпромнефти за 4 квартал и весь 2020 год по МСФО.

По итогам 4 квартала 2020 результаты Газпромнефти выглядят просто отлично:

1. Выручка выросла на 2.5%.

2. EBITDA выросла на 8.1%.

3. Чистая прибыль выросла в 2.9 раза.

А вот по итогам года результаты выглядят несколько хуже:

1. Выручка снизилась на 10.4%.

2. EBITDA снизилась на 11.3%.

3. Чистая прибыль выросла на 1.6%.

В целом, отчет вышел хороший, несмотря ни на что, компании удалось все-таки показать чистую прибыль

по итогам тяжелого 2020 года. ⚠️🛢#нефть #мнение #smartmoney

⚠️🛢#нефть #мнение #smartmoney

Глава «Газпром нефти» заявил, что видит признаки перегрева на нефтяном рынке. В долгосрочной перспективе, по его словам, стоимость нефти снова может опуститься вплоть до $45 — Forbes (https://www.forbes.ru/newsroom/biznes/421511-glava-gazprom-nefti-zayavil-o-priznakah-peregreva-na-neftyanom-rynke)- #Дивиденды #SIBN

⚡️ ПРАКТИКА ВЫПЛАТЫ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ БУДЕТ В ДАЛЬНЕЙШЕМ СОХРАНЕНА — ДЮКОВ — ТАСС - ⚡️🛢 ДОЛГОСРОЧНО УДЕРЖИВАТЬ ЦЕНЫ НЕФТИ ВЫШЕ $60 ЗА БАРРЕЛЬ БУДЕТ СЛОЖНО — ДЮКОВ — ТАСС

- ⚡️🔥🛢 ФАКТОРОМ РОСТА ЦЕН НЕФТИ ВЫШЕ $65 ЗА БАРРЕЛЬ СТАЛА СДЕЛКА ОПЕК+ — ДЮКОВ — ТАСС

- #SIBN

⚡️🔥🛢 «ГАЗПРОМ НЕФТЬ» МОЖЕТ СОЗДАТЬ КОМПАНИЮ, КОТОРАЯ БУДЕТ ЗАНИМАТЬСЯ СТРОИТЕЛЬСТВОМ ДОРОГ — ДЮКОВ — ТАСС - ❗️ «ГАЗПРОМ НЕФТЬ» В 2020 ГОДУ СОКРАТИЛА ИНВЕСТИЦИОННУЮ ПРОГРАММУ НА 5% К УРОВНЮ 2019 ГОДА — ДЮКОВ

- Газпром нефть в настоящее время справедливо оценена рынком - Промсвязьбанк

Сегодня финансовую отчетность по МСФО за 4 кв. 2020 г. и весь 2020 г. представила «Газпром нефть». Квартальные результаты вновь не разочаровали – компания продолжила генерировать положительный финансовый результат, подкрепленный восстановлением цен на нефть и положительной курсовой переоценкой. По году снижение показателей ожидаемое с учетом тяжелой макроэкономической ситуации. Восстановление мировой экономики, спроса на нефть и цен в 2021 г. поддержит финансовые и операционные результаты «Газпром нефти».

«Газпром нефть» отчиталась за 4 кв. и весь 2020 г. – немного лучше ожиданий. В 4 кв. все ключевые показатели компании выросли, за исключением свободного денежного потока (на его снижение повлиял рост капитальных затрат на 41%). Поддержку оказали восстановление цен на нефть в 4 кв., а также положительная курсовая переоценка – в результате чего «Газпром нефть» нарастила чистую прибыль за квартал в 3 раза. В целом за 2020 г. «Газпром нефть» отразила снижение по основным показателям (выручка упала на 20%, EBITDA скорректированная – на 39%, чистая прибыль – на 71%), но это было ожидаемо с учетом тяжелой макроэкономической ситуации в 1-м полугодии. Мы считаем, что компания в целом завершила 2020 г. с достойным результатом, сохранив финансовый результат положительным, удержав рентабельность выше 20% по EBITDA, а долговую нагрузку приемлемой – 1,32х (чистый долг/EBITDA).

Авто-репост. Читать в блоге >>> - Бензин хороший, ценник умеренный, сосиски на заправках опять же. И культура и менеджмент выше, чем на обычном «Газпроме». На чем езжу… отчет скорее «нейтральный» — на пандемическом периоде. Так что просядет

Дилетант, я вот что вижу 4к чистой прибылью 81,5 млрд., если гипотетически 2021 считать то 81,5*4 = 326,00/2/ 4 741 млн акций =34,38 дивиденды в 22году за 21год… при росте цены нефти или курсе цифра может еще больше убежать в верх.

drumer, там налоговые новации минимум 50 млрд руб в 2021 откусят. Дивиденды за 2021 год ожидал бы 25+ руб на акцию. См www.interfax.ru/business/743702Газпром нефть 4 кв 2020

По сравнению с ранее отчитавшейся Роснефтью компания лучше прошла текущий кризис: выручка за год снизилась на 19,5% г/г (у Роснефти на 33,6% г/г), EBITDA упала на 39% г/г (у Роснефти на 42,6% г/г). Добыча нефти по году снизилась всего на 4,3% г/г (у Роснефти минус 10,6%). Газпром нефть в кризисный год заработала для акционеров 118 млрд, причем эта прибыль обусловлена именно операционными показателями компаниями, а не результатами сделок M&A как у Роснефти.

4 кв на фоне восстановления добычи и цен удалось закрыть с чистой прибылью 81,5 млрд.

Операционный денежный поток по итогам 2020 г. упал всего на 15% г/г до 517 млрд, что обусловлено изменениями в оборотном капитале: рост на 168 млрд полученных авансов, связанных со строительными договорами, и увеличение на 20 млрд задолженности перед персоналом.

CAPEX по итогам года сократился всего на 5% г/г до 413 млрд, в сегменте разведки и добычи рост на 0,9% г/г. Проблемы с добычей при восстановлении спроса не будет.

Положительный FCF размером 100 млрд позволил пережить сложный год без существенного привлечения долга: чистый долг вырос всего на 9,8% до 547 млрд из-за валютной переоценки, Net Debt/EBITDA 1,3х даже в кризисный год.

По текущим ценам компания не выглядит перекупленной на фоне остального российского нефтегазового сектора. P/E =14 в провальный год, минимум 13 рублей (с корректировками мб больше) дивидендов, низкая долговая нагрузка.

Дилетант, я вот что вижу 4к чистой прибылью 81,5 млрд., если гипотетически 2021 считать то 81,5*4 = 326,00/2/ 4 741 млн акций =34,38 дивиденды в 22году за 21год… при росте цены нефти или курсе цифра может еще больше убежать в верх.- Выручка за 2020 год составила 2 трлн руб (-19.5% к 2.485 трлн за 2019 год)

Операционные расходы упали до 1.86 трлн (-9% к 2.04 трлн)

Убыток от курсовых разниц 23.7 млрд, чистые финансовые расходы 17 млрд

Чистая прибыль упала на 70% до 117.7 млрд руб (400 млрд за 2020 год) или до около 25 руб за акцию

Добыча углеводородов осталась на уровне 2019 года. Ограничения по добыче нефти были компенсированы ростом добычи газа на 5.5%.

Операционный денежный поток 517 млрд, капзатраты 413 млрд (-5% к 435 млрд за 2020), чистое погашение долга 14 млрд, дивиденды 102 млрд

Денежные средства выросли на 18.9 млрд и с учетом положительных курсовых разниц 15.8 млрд составили 237 млрд

Долг 784 млрд руб (715 млрд на начало года)

Скорректированная EBITDA снизилась до 485 млрд (-39% к 795 млрд за 2020 год)

Неоднозначные результаты (выручка ниже консенсуса, прибыль и EBITDA выше).

Продолжаю считать Газпромнефть одной из наиболее привлекательных компаний в нефтяном секторе.

Динамика акций ГПН отстает от Лукойла, Татнефти, Роснефти, долг умеренный,

определенная диверсификация (газ, конденсат, нефтепереработка), медленное, но последовательное улучшение дивидендной политики.

Показательным должны стать ближайшие кварталы, в которых будут учитываться налоговые новации. - Газпром нефть 4 кв 2020

По сравнению с ранее отчитавшейся Роснефтью компания лучше прошла текущий кризис: выручка за год снизилась на 19,5% г/г (у Роснефти на 33,6% г/г), EBITDA упала на 39% г/г (у Роснефти на 42,6% г/г). Добыча нефти по году снизилась всего на 4,3% г/г (у Роснефти минус 10,6%). Газпром нефть в кризисный год заработала для акционеров 118 млрд, причем эта прибыль обусловлена именно операционными показателями компаниями, а не результатами сделок M&A как у Роснефти.

4 кв на фоне восстановления добычи и цен удалось закрыть с чистой прибылью 81,5 млрд.

Операционный денежный поток по итогам 2020 г. упал всего на 15% г/г до 517 млрд, что обусловлено изменениями в оборотном капитале: рост на 168 млрд полученных авансов, связанных со строительными договорами, и увеличение на 20 млрд задолженности перед персоналом.

CAPEX по итогам года сократился всего на 5% г/г до 413 млрд, в сегменте разведки и добычи рост на 0,9% г/г. Проблемы с добычей при восстановлении спроса не будет.

Положительный FCF размером 100 млрд позволил пережить сложный год без существенного привлечения долга: чистый долг вырос всего на 9,8% до 547 млрд из-за валютной переоценки, Net Debt/EBITDA 1,3х даже в кризисный год.

По текущим ценам компания не выглядит перекупленной на фоне остального российского нефтегазового сектора. P/E =14 в провальный год, минимум 13 рублей (с корректировками мб больше) дивидендов, низкая долговая нагрузка. - Фундаментальные драйверы в бумагах Газпром нефти не до конца отыграны - Фридом Финанс

Газпром нефть" (+0,30%) отчитается за четвертый квартал.

Консенсус предполагает, что по итогам года выручка достигла 2 060 млрд руб. при EBITDA в объеме 365 млрд руб. и прибыли на уровне 108 млрд руб., или 38 руб. на акцию. Ранее компания намеревалась довести уровень дивиденда в прибыли до 50%. В прошлом году «Газпром нефть» увеличила производство бензина на 5%. Котировки компании одни из немногих в секторе, которые торгуются ниже уровня мая прошлого года.

Мы полагаем, что фундаментальные драйверы не до конца отыграны. Цель по бумаге на конец года — 385 руб.

Ващенко Георгий

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>>

Газпромнефть - факторы роста и падения акций

- Один из самых качественных нефтяников в плане бизнеса - большая доля современной переработки + современные месторождения с низкой себестоимостью добычи (17.10.2023)

- Газпром нуждается в дивидендах от Газпромнефти -> дивидендный поток будет расти со временем (17.10.2023)

- Free Float всего 4,32% от уставного капитала (22.07.2021)

- Добыча и выручка могут пострадать в 1П2023 из-за введения нефтяного эмбарго, а также эмбарго на экспорт нефтепродуктов с 5.02.2023 (27.12.2022)

- Из-за низкого free float всегда есть риск принудительного выкупа от Газпрома и делистинга с биржи (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпромнефть - описание компании

Газпромнефть — дочерняя компания ГазпромаОАО «Газпром нефть» (ИНН 5504036333) и ее дочерние компании являются обладателями 61 лицензии на разведку и разработку месторождений. Доказанные запасы нефти на принадлежащих компании месторождениях превышают 4.5 млрд баррелей. Добыча углеводородов в 2014 году составила 488.1 млн баррелей н.э. (66.25 млн т н.э.), увеличившись на 6.7% по сравнению с результатами 2013 года. Крупнейшим акционером компании является группа «Газпром».

Чтобы купить акции, выберите надежного брокера: