Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийвверх опаснее вставать, считаю. обязательно нужно учитывать динамику открытых лонговых позиций юрлиц.

вниз проще, достаточно видеть падение ОИ на снижении цен

invst.ly/5vd2c

| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 6 958,5 млрд |

| Опер.доход | 3 428,0 млрд |

| Прибыль | 1 508,6 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 4,6 |

| P/B | 1,1 |

| ЧПМ | 6,0% |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сбербанк Календарь Акционеров | |

| 14/05 отчёт РПБУ за апрель 2024 года | |

| 11/06 отчёт РПБУ за май 2024 года | |

| 21/06 ГОСА СБЕРБАНК | |

| 10/07 SBER: последний день с дивидендом 33,3 руб | |

| 10/07 SBERP: последний день с дивидендом 33,3 руб | |

| 11/07 SBER: закрытие реестра по дивидендам 33,3 руб | |

| 11/07 SBERP: закрытие реестра по дивидендам 33,3 руб | |

| Прошедшие события Добавить событие | |

Смотрю Василий Олейник зашортил Сбер, что-то я начал переживать за свой шорт по 229, как бы на 300 без откатов не пошли )))

Николай Во, неплохая добавка в его набор к страт шорту сипи)))

Смотрю Василий Олейник зашортил Сбер, что-то я начал переживать за свой шорт по 229, как бы на 300 без откатов не пошли )))

Видим потенциал повышения нашего прогноза по чистой прибыли. Руководство пока не представило прогнозов на 2018 г., оставив их, как и комментарии по новой стратегии и дивидендам, для декабрьской встречи с инвесторами. Однако был дан общий комментарий, что маржа сейчас находится на пике и должна начать снижаться, но темпы снижения могут быть достаточно медленными, так как структура активов и пассивов позволяет банку выигрывать от снижения рублевых ставок (примерно 30 млрд руб. выгоды от параллельного снижения на 100 б.п.) и от роста долларовых. Банк также ожидает окончательного разрешения ЦБ на переход к IRB-подходу в расчете достаточности капитала и может начать расчеты по новому методу с 1 или 2 кв. 2018 г. В частности, это позволит снизить рисковые веса высококачественных ипотечных кредитов. Мы видим потенциал повышения нашего годового прогноза по чистой прибыли в 2017–2019 гг. на 5–10% и сохраняем рекомендацию ПОКУПАТЬ для бумаг Сбербанка. Следующим фактором поддержки для котировок может стать презентация новой стратегии в декабре.Уралсиб

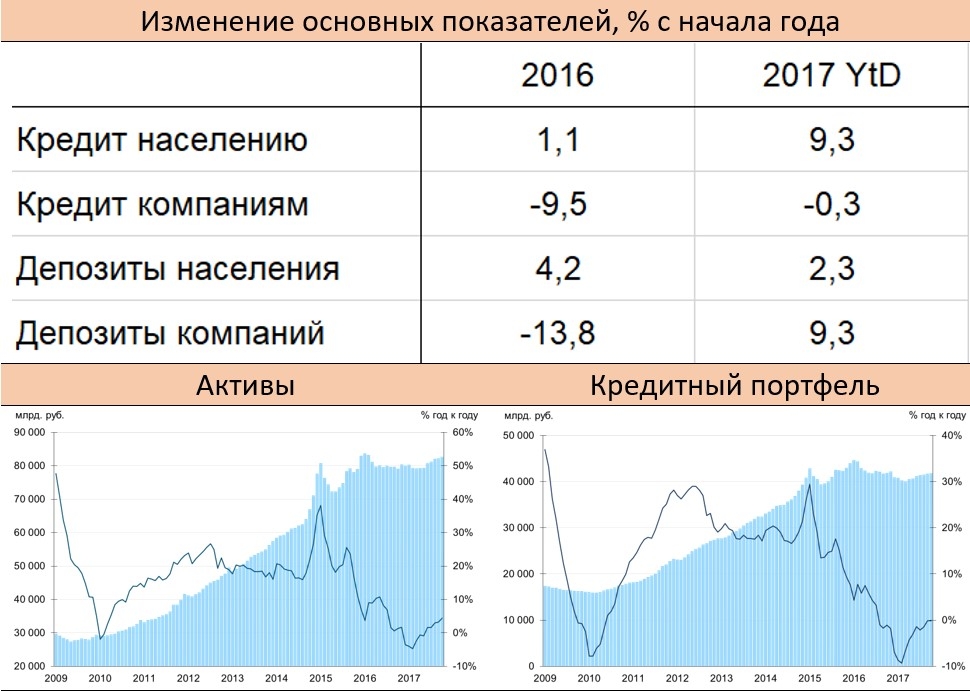

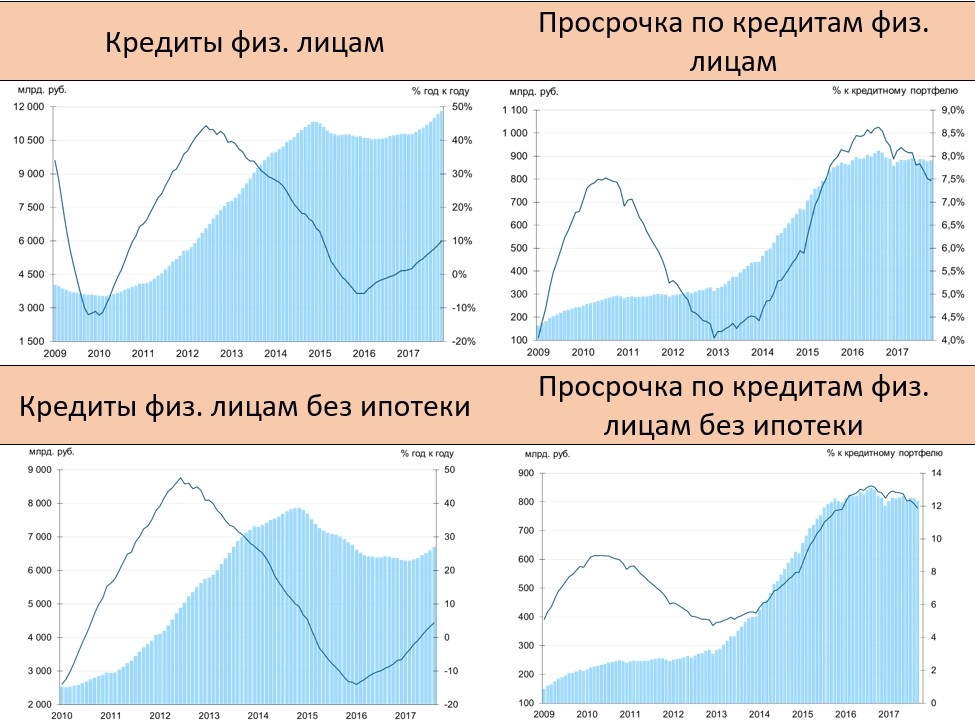

Сбербанк показал сильные финансовые результаты по итогам 3 кв. и 9 мес. 2017 года. Данные по прибыли превзошли ожидания рынка. В целом, отчетность за 3 кв. указала на продолжение позитивных тенденций, которые сформировались в 2017 года. В частности, это роспуск резервов и увеличение чистого процентного дохода. Относительно банковской системы в целом Сбербанк показывает опережающие темпы роста кредитования ЮЛ, но отстает по кредитам ФЛ.Промсвязьбанк

Банк опубликовал превосходные результаты, которые вновь намного обогнали наш и консенсус-прогноз. Основные причины — более низкие, чем ожидалось, отчисления в резервы и затраты, а также некоторые разовые статьи прибыли (приблизительно 10 млрд руб.). Чистая процентная маржа остается высокой, поскольку проценты по кредитным портфелям снижаются медленно. С учетом опубликованных результатов, высока вероятность, что чистая прибыль за 2017 достигнет 780 млрд руб., в то время как текущий консенсус-прогноз Bloomberg составляет 690 млрд руб. В этом случае банк торгуется с мультипликаторами P/E 2018П 5,7x и P/BV 2018П 1,25x, которые по-прежнему низкие. Мы подтверждаем нашу оптимистичную позицию по Сбербанку.АТОН

Добрый день. Ниже представлены цифры и сравнения с предыдущим периодом, а так же аргументированное рассуждение, дорог ли сейчас Сбербанк? Чего ждать и почему.

Все кварталы, ЧП и прибыль на об. акцию, сравнение с прошлым периодом:

1кв. ЧП 166,6 млрд. руб., прибыль на акцию 7,79 руб., рост на 41,9%; (в прошлом году 117,7 ЧП и 5,49 на акцию)

2кв. ЧП 185,6, млрд. руб., прибыль на акцию 8,36 руб., рост на 26,3%; (в прошлом году 145,4 ЧП и 6,62 на акцию)

3кв. ЧП 224,1 млрд. руб., прибыль на акцию 10,33 руб., рост на 62,4%; (в прошлом году 137,0 ЧП и 6,36 на акцию)

Итого за три квартала: ЧП 576,3 млрд. руб. (против 400,1 в прошлом году), прибыль на акцию 26,48 руб. (против 18,47 в прошлом году).

За весь 2016г. Сбербанк показал ЧП 541,9 млрд. и 25,00 руб. на обыкновенную акцию.

Что мы можем видеть в цифрах.

ЧП за три квартала уже превышает ЧП за весь прошлый год. Последний квартал обычно не сильный и не слабый, учитывая, что за третий квартал много прибыли пришло из-за проблем в Открытии и в целом хайпа вокруг ситуации в банковском секторе, то ждать четвертый квартал с такой же динамикой не стоит (если конечно опять не лишат несколько банков лицензий). Мы знаем, что начался отток денег из депозитов, скорее все он будет скомпенсирован позже всякими новогодними акциями, так что тут не будет ни хороших, ни плохих сюрпризов. Возможен доп. приток денег от кредитования, т.к. пойдут под НГ новые клиенты, что пришли с других банков, подарки покупать, всякие Айфоны в кредит. Возьмем средне, 140 млрд. прошлого года +30% прирост ЧП, по итогу будет ~182 млрд., добавим к уже известным за три квартала и получим по итогу года ~758 млрд. руб. ЧП., это примерно на 40% (вообще 38,5% но я округлил) больше чем за 2016г.

В прошлом году направили на дивиденды 25% от ЧП (541,9 млрд.) и это получилось 6р. дивидендов, Греф обещал рост % выплат если с бизнесом все будет ок (ссылку не нашел), не вижу никаких проблем, чтобы дали 35% от ЧП. Хорошо, пусть не 35%, возьмем еще для примера 30%. Но очень вероятно не будет 25%, т.к. уже вовсю идут разговоры в правительстве про 50% выплаты. Итого имеем два реальных варианта размера дивидендов за 2017г.: ожидаемый — 12,04 руб. и консервативный — 10,32 руб.

Исторически на дату отсечки див. доходность не превышала обычно ~3.5%, только в этому году было исключение и див. доходность составила 4% (ТрампоСралли что сказать). Если брать в расчет статистические данные, то цена на дату отсечки будет не менее 258р. — взял 10,32р. дивидендов и 4% див. доходность.

Подводя итоги ожидаю след. год классическим. Сейчас удержание ценника и возможно еще одна, последняя попытка выноса на новые хаи, затем конец января-февраля начало коррекции (жду что она будет резкой и короткой по времени, но довольно сильной), с последующим див. ралли до июня. Есть еще икс фактор — выборы президента РФ 18 марта 2018г., будут ли держать цену аж до них и только в апреле зальют, трудно предсказать, все зависит от показушной деятельности в декабре, январе, феврале.

Несмотря на ухудшение внешнего фона. Сбер отлично выглядит. Шортить явно не стоит

Аня Маркидонова, может купить тогда с целью 300?

Сбер — что делать?

Люблю Сбер и пишу про него иногда:

Идея, с доходностью 66% за полгода.

Как стать миллионером инвестируя в Сбербанк.

А вот мнение о текущей ситуации (публиковал на comon.ru в прошлую пятницу):

Сбер бьет рекорды. Он стоит уже дороже 1,5 капиталов, что очень много для любого российского банка кроме Сбера и просто много для Сбера. Деревья не растут до небес и это утверждение справедливо и для Сбера. Но и шортить глупо. Во первых шортить растущие компании всегда плохая идея. Во вторых на таком рынке вас запросто могут вынести. Ведь как заметил еще Кейнс — рынок может оставаться иррациональным дольше чем вы можете оставаться платежеспособным. Поэтому лучшая стратегия — оставаться в стороне.

Вы только гляньте как растет прибыль Сбера

Это просто потрясающе