Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДерипаска сообщил о готовности снизить долю в En+ ниже 45%

Компания En+ (контролирует 48% в "Русале") представила в минфин США окончательный план по выводу компании из-под санкций — через снижение доли ее совладельца Олега Дерипаски в компании ниже 45% путем передачи акций банку ВТБ — сообщило издание Financial Times.

Новый план еще не одобрен властями США, сообщает FT. ВТБ также находится под секторальными санкциями со стороны США, поэтому это решение может вызвать вопросы в Вашингтоне, однако передача акций планируется лишь на время, пока санкции не будут сняты, пишет издание со ссылкой на источники, знакомые с предложением Дерипаски.

Кроме того, в соответствии с планом, дивиденды, получаемые Дерипаской от его пакета, будут направлены на эскроу-счет без возможности вывода

читать дальше на смартлабе

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 591,6 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -9,0 |

| P/S | 0,5 |

| P/BV | 0,8 |

| EV/EBITDA | 13,8 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| 14/05 СД по дивидендам за 1 кв 2026 г. | |

| 01/06 ВОСА по дивидендам за 1 кв 2026 г. | |

| Прошедшие события Добавить событие | |

Русал акции

38.94₽ -1.94%

-

Сегодняшние торги Русал в Гонконге

Сегодняшние торги Русал в Гонконге

United Company Rusal Plc

(HKG: 0486)

HKD 2.15 +0.01 (+0.47%)

8/13/2018 02:43 PM my-calend.ru/time-diff/gonkong_moskva

Открытие: HKD 2.13

Максимум: HKD 2.15

Минимум: HKD 2.09

Объем: HKD 15 753 000 = $2 006 826= 137,57 млн руб

http://bigcharts.marketwatch.com/quickchart/quickchart.asp?symb=HK%3A0486&insttype=Stock&freq=9&show=&time=1

HKD 2,15 = $0,27 * 68,55 руб = 18,51 руб

https://ru.coinmill.com/HKD_USD.html#HKD=1

- Алюминиевый магнат Олег Дерипаска предложил вывести подконтрольную ему группу En+ из-под санкций США, переведя часть своей доли госбанку ВТБ, сообщила газета Financial Times в понедельник.

Минпромторг предупредил бизнес о возможном расширении «списка Белоусова»

Минпромторг предупредил бизнес о возможном расширении «списка Белоусова»

Минпромторг обсудил с представителями бизнеса предложение помощника президента Андрея Белоусова изъять сверхдоходы металлургических и химических компаний. Участникам совещания объяснили, что список может быть расширен

Заместитель министра промышленности и торговли Виктор Евтухов днем в пятницу, 10 августа, провел совещание с представителями металлургических, горнодобывающих компаний и производителями удобрений. Об этом РБК рассказали три источника, присутствовавших на встрече. На ней обсуждали предложение помощника президента Андрея Белоусова изъять 513,7 млрд руб. сверхдоходов у 14 металлургических и нефтехимических компаний, а также у производителей удобрений. Деньги бюджету нужны для выполнения майских указов, пояснял он.

По словам двух источников РБК, участников совещания интересовал принцип попадания в этот список, поскольку в него не включили многих экспортеров, таких как Polymetal, Русская медная компания, UC Rusal и ряд других. На совещании им объяснили, что список примерный и может быть расширен.

читать дальше на смартлабе- сегодня, 16:14

Трамп заявил, что повысил в два раза пошлины на алюминий и сталь из Турции — до 20% и 50%

МОСКВА, 10 авг — ПРАЙМ. Президент США Дональд Трамп заявил, что санкционировал в два раза повысить пошлины на алюминий и сталь из Турции, чтобы они составили 20% и 50% соответственно.

«В том, что касается Турции, я только что санкционировал повышение в два раза пошлин на сталь и алюминий, в то время, когда их валюта, турецкая лира, резко падает по отношению к нашему очень крепкому доллару! Пошлины на алюминий теперь составят 20%, на сталь – 50%. Сейчас у нас нехорошие отношения с Турцией!» – написал американский лидер в своем Twitter-аккаунте.

Минфин США ранее ввел санкции против министра юстиции Турции Абдулхамита Гюля и министра внутренних дел страны Сулеймана Сойлу в связи с делом американского пастора Эндрю Брансона. Им запрещен въезд в США, а их американские активы подлежат заморозке.

Американский пастор удерживается властями Турции с октября 2016 года по обвинениям в пособничестве организации оппозиционного исламского проповедника Фетхуллаха Гюлена FETO, признанной в Турции террористической, а также в поддержке запрещенной в стране Рабочей партии Курдистана (РПК). Брансон отрицает обвинения, называя их «постыдными и отвратительными». - UC Rusal может начать работать на склад

Почти 18%-ное падение продаж во II квартале 2018 г. при сохранении производства (поставки на американский и азиатский рынки снизились вдвое) может оказаться только началом работы UC Rusal на склад. Если в ближайшее время не появится ясности относительно возможности UC Rusal совершать сделки после 23 октября, в работе компании и всего алюминиевого рынка возникнут существенные затруднения, пишут аналитики Fitch.

www.vedomosti.ru/business/articles/2018/08/09/777730-rusal-na-sklad

- Русал ждет катастрофа если не снять санкции - рейтер

Санкции против Русала предписывают прекратить связи с Русалом до 23 октября 2018 года.

2 источника близкие к компании сообщают, что если не снять санкции с Русала, то в сентябре встанет производство, т.к. старые контракты истекут, а весь экспортный алюминий пойдет на склад. Источники также говорят, что поскольку Русал 80% направлял на экспорт, санкции станут катастрофой не только для Русала, но и для мирового рынка алюминия.

читать дальше на смартлабе - Русал - санкции могут заставить компани начать остановку основных мощностей в сентябре

"Русал" в случае сохранения санкций США может уже в сентябре начать консервацию большей части своих производственных мощностей. Об этом рассказали источники, близкие к компании, комментируя исследование рейтингового агентства Fitch о перспективах мировой алюминиевой отрасли.Fitch в среду предупредил — сохранение санкций США в отношении «Русала» приведет к росту цен на алюминий до 3 тысяч долларов за тонну в 2019 году и долгосрочному дефициту металла на мировом рынке. При другом сценарии, если США отменят санкции в отношении компании, рынок алюминия нормализуется к 2019 году, и цена алюминия в Лондоне в 2018-2019 годах будет оставаться в диапазоне 2,1-2,3 тысячи долларов за тонну.

Согласно информации источника, близкого к «Русалу», ситуация на алюминиевом рынке сейчас в действительности еще хуже, чем оценивают эксперты:

читать дальше на смартлабе - UC Rusal в июле снизила экспорт по железной дороге на 10%

Заводы попавшей под санкции США группы UC Rusal в июле снизили экспорт алюминия на 10% по сравнению с июнем, сообщил «Интерфакс» со ссылкой на статистику РЖД. Всего за месяц по сети РЖД было отгружено 264 тыс. т. По России поставки алюминия UC Rusal выросли на 1,5%, составив 35,4 тыс. т. Из трех крупнейших заводов компании больше всего снизил отгрузку на экспорт по железной дороге Саяногорский алюминиевый завод — на 22%. Братский алюминиевый завод сократил отгрузку на 16%, Красноярский — на 3%.

Подробнее на РБК:

www.rbc.ru/rbcfreenews/5b69d0939a79474749ff9196

чем Дерипаска лучше Галицкого?

чем Дерипаска лучше Галицкого?

Тем что у него есть друг Приходько?

Магнит без Галицкого, всё также и цветёт и пахнет.

Русал при Дерипаске чахнет и чихает.

Казалось бы, чего проще, Владимиру Владимировичу «послать доктора» к Олегу Владимировичу, провести необходимый лечебный сеанс и вылечить наконец и Русал и ЕN+ и тем самым, заодно помочь банкам закредитованным Русалом, снять головную боль с чиновников обдумывающих варианты господдержки Русала и б.м. порешить даже такую безделицу как помощь трудовым коллективам работающим на и около Русала.

Однако нет, никак не едет доктор.

Почему? — Нет ответа...

Неужели О.В.Дерипаска не проживёт без Русала, а Русал рассыплется без Олега Владимировича? — молчаливо и даже не отдавая себе в том отчета, вопрошают «разумные инвесторы»?

Б.м. смартлабу стоит выступить с инициативой — «Дерипаску О.В. назначить спецпредставителем по алюминию при Президенте и Премьере» и таки выкупить у него все пакеты акций?

читать дальше на смартлабе

- Электролиз теряет напряжение. Санкции закрывают первый завод «Русала»

«Русал» опубликовал первую полугодовую отчетность со времени введения апрельских санкций США против компании и ее акционеров Олега Дерипаски и Виктора Вексельберга. Как и ожидалось, во втором квартале резко сократился объем продаж алюминия, но на фоне высоких цен на металл EBITDA и чистая прибыль «Русала» заметно возросла. Но санкции уже оказали негативное воздействие на производство: на выпускавшем продукцию для США Надвоицком заводе «Русала», который с апреля работал на склад, компания вынуждена начать консервацию мощностей.

www.kommersant.ru/doc/3707088

- UC Rusal опубликовала первую отчетность после санкций США

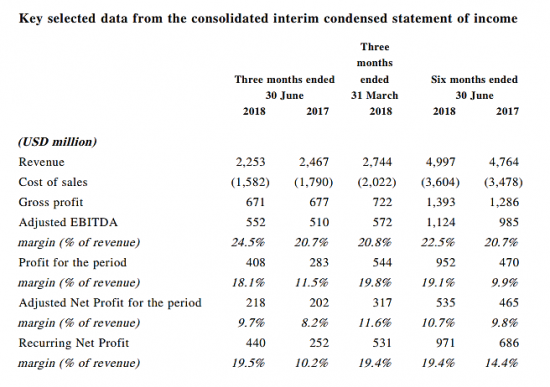

UC Rusal, второй в мире производитель алюминия, опубликовала финансовые и операционные результаты за II квартал и первое полугодие 2018 г. Это первая отчетность компании после того, как 6 апреля минфин США ввел санкции против нее, ее основного владельца Олега Дерипаски и еще семи его компаний. Основной причиной сокращения продаж алюминия компания называет сбои в системе поставок этого металла. В апреле – мае компания продала 783 000 т алюминия. Это на 18,9% меньше, чем в первые три месяца года, и на 21,9% меньше, чем было во II квартале 2017 г. Выручка за II квартал составила $2,25 млрд, что также меньше на 17,9% показателя прошлого квартала и на 8,7%, чем во II квартале 2017 г. Чистая прибыль упала на 25%, до $408 млн. Компенсировать падение продаж не помог даже рост цен на алюминий (на 2,2 % по сравнению с I кварталом текущего года, до $2,209/т) и высокие премии за поставки.

www.vedomosti.ru/business/articles/2018/08/06/777429-uc-pervuyu-otchetnost-sanktsii?utm_campaign=newspaper_07_08_2018&utm_medium=email&utm_source=vedomosti

- Русал - из-за санкций начинает консервацию Надвоицкого завода в Карелии

"Русал" из-за санкций начинает консервацию электролизных мощностей Надвоицкого алюминиевого завода в Карелии. После введенных США санкций Надвоицкий алюминиевый завод лишился рынков сбыта и стабильных поставок сырья, продукция завода оказалась невостребованной, так как производство было полностью ориентировано на американский рынок.

Представитель компании:

«Поэтому с апреля 2018 года НАЗ работает только на склад, генерируя значительные убытки. В связи с ситуацией, в которой оказался Надвоицкий алюминиевый завод после введения санкций, для того чтобы снизить убытки, ОК „Русал“ вынужден начать в августе консервацию электролизных мощностей НАЗа»

Прайм

читать дальше на смартлабе - United Company RUSAL Plc (Русал)

15 193 014 862 акций http://moex.com/s909

Free-float 16%

Капитализация на 06.08.2018г: 383,472 млрд руб

Общий долг на 31.12.2015г: $11,418 млрд

Общий долг на 31.12.2016г: $11,153 млрд

Общий долг на 31.12.2017г: $11,330 млрд

Общий долг на 31.03.2018г: $11,452 млрд

Общий долг на 30.06.2018г: $11,234 млрд

Выручка 2015г: $8,680 млрд

Выручка 6 мес 2016г: $3,896 млрд

Выручка 2016г: $7,983 млрд

Выручка 6 мес 2017г: $4,764 млрд

Выручка 2017г: $9,969 млрд

Выручка 1 кв 2018г: $2,744 млрд

Выручка 6 мес 2018г: $4,997 млрд(+5% г/г)

Валовая прибыль 2015г: $2,465 млрд

Валовая прибыль 6 мес 2016г: $843 млн

Валовая прибыль 2016г: $1,953 млрд

Валовая прибыль 6 мес 2017г: $1,286 млрд

Валовая прибыль 2017г: $2,786 млрд

Валовая прибыль 1 кв 2018г: $722 млн

Валовая прибыль 6 мес 2018г: $1,393 млрд

Операционная прибыль 2015г: $1,409 млрд

Операционная прибыль 6 мес 2016г: $368 млн

Операционная прибыль 2016г: $1,068 млрд

Операционная прибыль 6 мес 2017г: $660 млн

Операционная прибыль 2017г: $1,523 млрд

Операционная прибыль 1 кв 2018г: $393 млн

Операционная прибыль 6 мес 2018г: $754 млн

Прибыль 2015г: $558 млн

Прибыль 1 кв 2016г: $126 млн

Прибыль 6 мес 2016г: $261 млн

Прибыль 9 мес 2016г: $534 млн

Прибыль 2016г: $1,179 млрд

Прибыль 1 кв 2017г: $187 млн

Прибыль 6 мес 2017г: $470 млн

Прибыль 9 мес 2017: $782 млн

Прибыль 2017г: $1,222 млрд – Р/Е 5,4

Прибыль 1 кв 2018г: $544 млн

Прибыль 6 мес 2018г: $952 млн (+103% г/г)

https://rusal.ru/upload/iblock/478/UC_RUSAL_FS_30_June_2018_ENG_signed.pdf

https://rusal.ru/investors/info/moex/

http://www.rusal.ru/investors/financial_stat/ - Кирилл Тремасов:

Глядя на цифры, и не скажешь, что у Русала проблемы. EBTDA во 2-м кв $552млн vs $572млн в 1-м кв. Нормализованная чистая прибыль – $440млн vs $531млн. Чистый долг: $7875 vs $7648млн на начало года

- Русал — чистая прибыль по МСФО в I полугодии выросла в 2 раза, до $952 млн

Чистая прибыль ОК "Русал" по международным стандартам финансовой отчетности (МСФО) в I полугодии 2018 года выросла по сравнению с тем же периодом прошлого года в 2,03 раза и составила 952 миллиона долларов.Скорректированная чистая прибыль увеличилась на 15%, до 535 миллионов долларов, нормализованная чистая прибыль возросла на 41,5%, 971 миллиона долларов, скорректированный показатель EBTDA вырос на 14,1%, выручка увеличилась на 4,9%, до 4,997 миллиарда долларов.

Чистый долг компании на 30 июня составил 7,875 миллиарда долларов, увеличившись в течение полугодия на 3%. Капитальные затраты «Русала» в алюминиевом сегменте снизились на 10%, до 125 миллионов долларов, в глиноземном — выросли на 65%, до 168 миллионов долларов.

Общая себестоимость реализации выросла на на 3,6%, до 3,604 миллиарда долларов.

читать дальше на смартлабе

- Rusal сообщил о сокращении прибыли на 31% во II квартале 2018 года

UC Rusal заявила о снижении чистой прибыли по отношению к первому кварталу на 31%, до $218 млн долларов. Это следует из отчета компании. Кроме того, Rusal заявила о снижении выручки за квартал на 18% до $2,25 млрд. В то же время за полугодие чистая прибыль компании выросла на 15% до $535 млн, а выручка — на 4%, до $4,99 млрд.

Подробнее на РБК:

www.rbc.ru/rbcfreenews/5b67a3649a79474347728230

- Мне кажется дерипаска оторвался от реальности. Он думает что русал его собственность. Он какой то неадекват на уровне ходора, который решил продать юкос амерам. Пусть молится чтоб в зону не отправили.Китайцам он продаст.У них своих мощностей хоть попой ешь.

Русал

Русал

Появилась новость, что Дерипаска отказался от урегулирования санкционного конфликта, назвав предложенные условия грабительскими и экономически бессмысленными. В этой истории показательно то, что план лорда-Байкера был придуман давно и с ведома Дерипаски. Лоббистам олигарха немалых усилий стоило представить план на одобрение америкосам (для этого пришлось даже дерипаске и всем его представителям покинуть совет директоров) и вот когда америкосы наконец-то план одобрили Дерипаска вдруг соскочил. Якобы решил продать бизнес в поднебесную. Однако ясное дело продать русал за адекватную цену сейчас не получится. И самое главное, продать китайцам без одобрения ВЕРХОВНОГО?.. Не реально, так что всё это дешёвый блеф. Скорее всего пока лорд-Байкер продвигал план спасения Русала в американском минфине, Дерипаска по-тихому продвигал план личного спасения в кремле. Практически наверняка план Байкера кремлю не нравился (ведь его осуществление дефакто превращало русал в полностью иностранную компанию с активами в РФ) и когда Байкер добился успеха, кремль, чтоб его остановить пошёл-таки на уступки Дерипаске с условием, что тот откажется от сотруднтчества с минфином США. Не представляю, как Путин компенсирует Дерипаске потерю 9/10 состояния, но уже можно с большой вероятностью предположить, что русал так и останется под санкциями, став очередным ярмом на шее российских налогоплатильщиков. В возможность переорентации русала на внутренний рынок без значительной потери стоимости верится с трудом, как и в возможность национализации…

PS миноритарии походу останутся крайними…

читать дальше на смартлабеДерипаска не согласился с условиями OFAC по выводу Rusal из-под санкций

Основной акционер UC Rusal Олег Дерипаска не согласился с выдвинутыми американским Минфином условиями вывода алюминиевой компании из-под санкций, рассказал РБК источник, осведомленный о ситуации на переговорах. «Условия, выдвигаемые OFAC (отвечающее за применение санкций подразделение Минфина США. — РБК), неприемлемы и лишены экономического смысла, согласиться на них не представляется возможным», — сообщил он. Эту информацию подтвердил источник РБК в правительстве.

Подробнее на РБК:

www.rbc.ru/business/02/08/2018/5b63582e9a7947665e93f449

редактор Боб, похоже отмена санкций отменяется

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: