📈Налог на экспорт алюминия в России способствует росту цен на спотовом рынке - Рейтер

Планы России ввести налоги на экспорт алюминия привели к резкому росту цен на спотовом рынке для потребителей в Европе и Соединенных Штатах.

Россия предлагает ввести 15% экспортный налог на экспорт алюминия или минимум $254 за тонну в период с августа по декабрь. Налог будет применяться к Русалу, на долю которого в прошлом году пришлось 6% мировых поставок, оцениваемых в 65 млн тонн.

Потребители, покупающие алюминий на физическом рынке, платят базовую цену алюминия (CMAL3) на Лондонской бирже металлов (LME) плюс премию, которая покрывает транспортные и погрузочно-разгрузочные расходы и налоги.

Премии уже увеличивались из-за нехватки поставок.

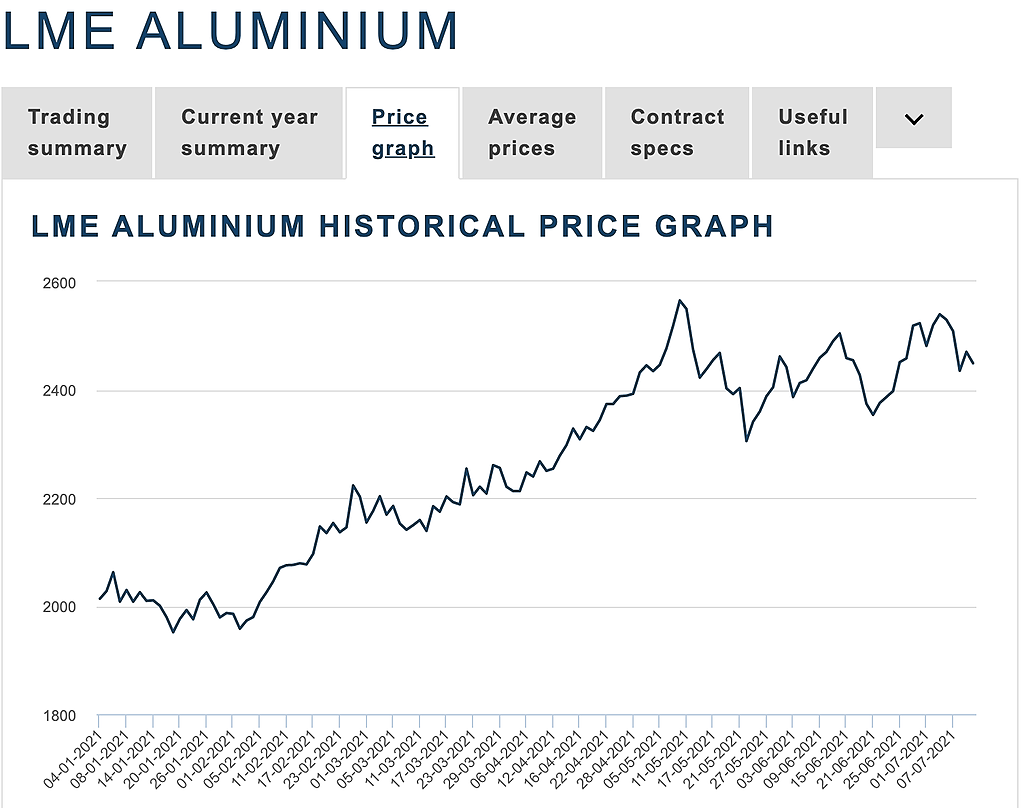

С момента объявления Россией 28 июня премии в США и Европе подскочили выше максимумов, наблюдавшихся после введения Соединенными Штатами санкций в отношении Русала в 2018 году, до рекордных $640 за тонну и $317 за тонну соответственно.

Хорхе Васкес, основатель Harbor Aluminum:

Учитывая все еще бычью предрасположенность рынка, налог может подтолкнуть цены на LME к $2600 за тонну и, возможно, к новым максимумам

Эксперт отметил, что уплаченные пошлины могут вырасти до $650-900 за тонну в Европе и до $1030-1300 за тонну в Соединенных Штатах.

В мае цены на алюминий достигли трехлетнего максимума в $2603 за тонну.

Растущие премии предполагают, что Русал сможет окупить налог на спотовые продажи, но для долгосрочных контрактов картина иная.

Контракты Русала на продажу алюминиевой продукции с добавленной стоимостью в Европе, Азии и Соединенных Штатах заключаются в основном ежеквартально и ежегодно. Эти клиенты вряд ли позволят пересмотреть условия с учетом российского экспортного налога. Исключение — продажи заготовок европейским клиентам, контракты на которые почти все согласованы заранее до квартала, к которому они применяются.

Аналитик CRU Эоин Динсмор:

По долгосрочным контрактам Русалу, вероятно, придется нести расходы, но по контрактам на заготовку в четвертом квартале в Европе возникнет вопрос

Русал также имеет соглашение о продаже Glencore до 6,9 млн тонн первичного алюминия в период с 2020 по 2024 год.

Russia's aluminium export tax fuels price surge on spot market | Reuters

Russia's aluminium export tax fuels price surge on spot market | Reuters

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций